Лист ПФУ від 26.03.2012 р. №6925/03-30

Контроль за сплатою ЄСВ при виплаті зарплати

У листі від 26.03.2012 р. №6925/03-30 (див. «ДК» №24/2012) фахівці ПФУ пояснюють, яким документом повинне заручитися підприємство для отримання коштів на виплату зарплати у разі, якщо сума в дорученні на сплату ЄСВ менша ніж 1/3 суми, зазначеної в чеку. Проаналізуймо висновки ПФУ.

Постановою Пенсійного фонду України від 27.09.2010 р. №21-3 затверджено Порядок прийняття банками на виконання розрахункових документів на виплату заробітної плати (далі — Порядок №21-3). Згідно з п. 2 цього Порядку, якщо сума внесків, зазначена у платіжному дорученні, менша ніж 1/3 суми заробітної плати, що виплачується згідно з банківськими документами, доведеться пред'явити в банку довідку-розрахунок, погоджену в ПФУ, з якою можна сплатити ЄСВ в меншому розмірі або взагалі його не сплачувати.

Зверніть увагу: якщо зарплата виплачується вчасно і в повному обсязі, жодних довідок не потрібно. Крім того, як зазначено в п. 1 Порядку №21-3, вимога щодо отримання дозволу від ПФУ не поширюється на:

1) підприємства та організації всеукраїнських організацій інвалідів, зокрема УТОГ та УТОС, де кількість інвалідів становить не менше 50% працюючих, за умови що фонд оплати праці таких інвалідів становить не менше 25% витрат на оплату праці;

2) підприємства та організації громадських організацій інвалідів, де кількість інвалідів становить не менше 50% працюючих, за умови що фонд оплати праці таких інвалідів становить не менше 25% витрат на оплату праці;

3) дипломатичні представництва і консульські установи іноземних держав, філії, представництв та інші відокремлені підрозділи іноземних підприємств;

4) підприємства, що перебувають на обслуговуванні в Державному казначействі України.

Отже, щоб заплатити ЄСВ, нарахований на зарплату в сумі, меншій ніж 1/3 від суми чека (доручення про перерахування грошей на картрахунок працівників), слід у Пенсійному фонді підписати Довідку-розрахунок. Таку довідку (за формою згідно з додатком 1 до Порядку №21-3) страхувальник заповнює в 3-х примірниках:

— для відділення ПФУ;

— для установи банку;

— для себе, бо третій екземпляр залишається у страхувальника (передбачено п. 3 Порядку №21-3).

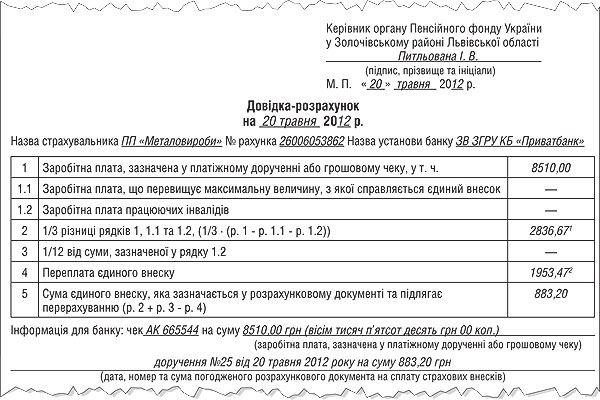

Наведемо приклад заповнення довідки.

Приклад На приватному підприємстві «Металовироби», що займається оптовою торгівлею, клас професійного ризику 5 (ставка нарахувань ЄСВ 36,8%), у зв'язку з затримкою оплати покупцем товарів зарплата за січень — квітень 2012 р. не була виплачена вчасно, але ЄСВ до ПФУ за січень — березень 2012 р. сплачено вчасно і повністю. На підприємстві працюють двоє людей з посадовим окладом 1200,00 грн кожному (до сплати на руки 1063,75 грн). На 20 травня 2012 р. заплановане отримання зарплати за січень — квітень 2012 року в сумі 8510,00 грн, у тому числі за січень — березень 6382,50 грн та за квітень 2127,50 грн. Для того щоб сплатити у травні 2012 р. при отриманні зарплати за січень — квітень 2012 р. лише ЄСВ, нарахований на зарплату за квітень — 883,20 грн (1200 х 2 х 0,368), бухгалтер підприємства повинна завітати до відділення ПФУ за місцем обліку й отримати довідку, де буде зазначено, що підприємство має переплату з внесків до ПФУ та яку суму ЄСВ слід перерахувати при отриманні зарплати. Довідка виглядатиме так (див. зразок 1).

Зразок 1

1 8510 : 3 = 2836,67.

2 Маються на увазі суми ЄСВ за січень — березень 2012 р., сплачені до ПФУ вчасно, але до виплати зарплати за ці місяці. Хоч фактично переплата за 3 місяці становитиме 2649,60 грн, вказуємо математичну різницю між третиною суми за чеком і належною до сплати сумою ЄСБ.

Звичайно, з урахуванням ПСП і діючих ставок ЄСВ сума фактично сплаченого ЄСВ відрізняється від 1/3 суми за чеком, але форма довідки встановлювалася з урахуванням вимоги п. 2 Порядку №21-3, і фахівці ПФУ підпишуть довідку в разі, якщо зазначена сума переплати буде не меншою, ніж сплата за певні місяці, зафіксована в ПФУ.

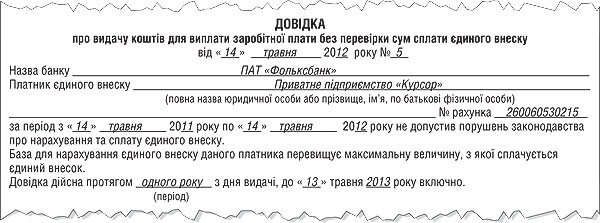

I про хороше. Пунктом 5 Порядку №21-3 передбачена також спеціальна довідка для заможних платників, тобто таких, які нараховують зарплату вищу за 17 мінімальних зарплат та які протягом попереднього року не допустили порушень законодавства про нарахування та сплату єдиного внеску. Таким платникам надається довідка про видачу коштів для виплати заробітної плати без перевірки сум сплати єдиного внеску за формою згідно з додатком 2 до цього Порядку (див. зразок 2). Термін дії довідки, що надається платнику єдиного внеску для пред'явлення банку, не повинен перевищувати одного року.

Зразок 2

Богдана АНДРУЩАК, «Дебет-Кредит»