Податок на додану вартість

Податкові зобов'язання

Бухгалтер може виправити помилку за допомогою бухгалтерської довідки

Підприємство імпортує товар. Як наслідок завищеної митної вартості і сплати ПДВ на митниці у підприємства виникло дебетове сальдо за рахунком 641 — розрахунки з бюджетом з ПДВ. Але це дебетове сальдо є тільки у бухгалтерському обліку, бо не хотіли показувати «мінусових» декларацій з ПДВ. Яким чином вирівняти субрахунок 6415 у бухгалтерському обліку з податковим обліком?

Мабуть, усім імпортерам відома така ситуація: ПДВ сплачено на митниці від митної вартості, товар надалі реалізується на митній території України за договірною вартістю, яка є меншою (причому деколи істотно) від митної вартості. Ось і виходило, що у таких підприємств сума ПК з ПДВ мала би бути більшою від суми ПЗ з ПДВ. Але так було тільки до 01.01.2011 р. З цієї дати (дати набрання чинності розділом V ПКУ) є пряма вимога, зазначена в абзаці третьому п. 188.1 ПКУ, де сказано, що база оподаткування операцій з постачання товарів, ввезених на митну територію України, визначається виходячи з їх договірної (контрактної) вартості, але не нижчої від митної вартості товарів, з якої були визначені податки та збори, що справляються під час їх митного оформлення. Тобто при ввезенні товарів на митну територію України і при подальшій їх реалізації імпортером ПЗ з ПДВ може тільки дорівнювати ПК з ПДВ за цими товарами або бути більшим від нього.

Фактично бухгалтер повинен пам'ятати і щомісяця перевіряти, що суми ПДВ, відображені у зобов'язаннях з ПДВ, мають показуватися за кредитом субрахунка 641/ПДВ (для зручності будемо вважати, що у нас це субрахунок 6415), а суми ПДВ, на які платник податку має право зменшити податкове зобов'язання з ПДВ звітного періоду згідно із законодавством (ПК з ПДВ), за наявності митних декларацій або податкових накладних проводяться за дебетом субрахунка 6415. Добре ще ці самі суми звіряти і з Реєстром отриманих та виданих податкових накладних за відповідний звітний період. I ці суми формуватимуть і декларацію з ПДВ за такий самий період.

Як же все-таки виправити ситуацію і привести у відповідність субрахунок 6415, де обліковуються розрахунки з бюджетом з ПДВ? Якщо дані, відображені у бухгалтерському обліку, не узгоджуються з даними, відображеними у податковому обліку, то, на думку автора, маємо бухгалтерську помилку, яку можна виправити за допомогою бухгалтерської довідки методом «сторно». Оскільки до дебету субрахунка 6415 було віднесено ту частину сум ПДВ, які насправді підприємство не показувало до відшкодування, то варто сторнувати ці суми з дебету рахунка 6415 з кредитом 377, а відтак відобразити їх списання за рахунок інших витрат операційної діяльності на субрахунку 949. Використання субрахунка 377 пов'язане з тим, що суми, помилково віднесені до дебету розрахунків з бюджетом з ПДВ, стосуються саме ПДВ, сплаченого на митниці. Тож як варіант саме субрахунок 377 має бути використаний, бо на ньому обліковуються розрахунки з митницею (використовуємо субрахунок, де обліковуються розрахунки з митницею). Якщо ж ми хочемо з дебету субрахунка 6415 забрати суми ПДВ за розрахунками з нашим постачальником, а попередньо ці суми туди потрапили з кредиту субрахунка 644 або 631, то відповідно сторно треба робити з цими субрахунками. Правильним буде проведення: дебет витратного рахунка з кредитом попередньо використаного субрахунка. Якщо виправлення стосується минулих років, то можна сторнувати суми з дебету субрахунка 6415 безпосередньо з кредитом рахунка 44.

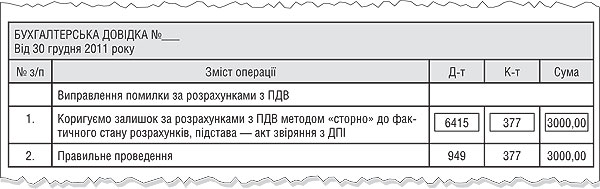

Приклад На дебетовому залишку субрахунка 6415 на 01.01.2012 р. у бухгалтерському обліку «висить» сума 1000 грн (умовно). Підприємство насправді жодних переплат з цього податку (за особовим рахунком в органі ДПI — підтвердження акт звіряння розрахунків) не має, у декларації за грудень 2011 р. задекларовано 2000 грн до сплати. Фактично це саме сальдо за кредитом мало би бути у підприємства на 01.01.2012 р. і в бухгалтерському обліку. Розбіжність виникла у зв'язку з тим, що не всі суми, сплачені на митниці, відображалися у деклараціях з ПДВ за відповідні періоди. Для виправлення ситуації бухгалтер повинен написати бухгалтерську довідку останнім робочим днем грудня (див. зразок) з проведенням методом «сторно» Д-т 6415 К-т 377 на суму 3000, правильне проведення: Д-т 949 К-т 377 — на цю саму суму. Цими проведеннями бухгалтер узгодить розрахунки з ПДВ у бухгалтерському та податковому обліку.

Зразок

Оформлення бухгалтерської довідки

Галина БЕДНАРЧУК, «Дебет-Кредит»