Наказ Міністерства фінансів України від 07.11.2011 р. №1395

Нова Декларація про доходи для підприємців

Серед безлічі нововведень минулого року і змін у податковій звітності, які часто були неочікуваними, а деколи і скасовувалися, є один звіт, необхідність оновлення якого виникла давно. Це декларація про доходи, попередня форма якої була затверджена ще у 1993 році і з того часу майже не змінилася внаслідок чотирьох незначних редакцій. Але законодавство змінилося настільки, що законодавці нарешті затвердили нову форму декларації з ПДФО.

Коли подається декларація

Випадки подання декларації про доходи встановлено ст. 179 ПКУ. Обов'язок платника податку щодо подання податкової декларації вважається виконаним, якщо він отримував доходи:

1) виключно від податкових агентів, крім випадків, прямо передбачених ПКУ;

2) від операцій продажу (обміну) майна, дарування, при нотаріальному посвідченні договорів, за якими був сплачений податок відповідно до ПКУ;

3) у вигляді об'єктів спадщини, які відповідно до ПКУ оподатковуються за нульовою ставкою податку.

Тобто в разі якщо протягом року фізособа отримувала тільки такі доходи, подавати річну декларацію не треба.

Фізособи-підприємці мають подавати декларацію про доходи, одержані від підприємницької діяльності, протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) року (згідно з пп. 49.18.5 ПКУ). Тобто за 2011 рік підприємцям слід відзвітувати не пізніше 09.02.2012 р.

Остаточний розрахунок за податком за звітний 2011 рік здійснюється підприємцями самостійно не пізніше 17.02.2012 р. Згідно з п. 57.1 ПКУ податок сплачується протягом 10 к. д. після граничних строків здачі декларації. Дата сплати податку, яка випадає на вихідний (19.02.2012 р.) не переноситься, тому податок слід сплатити раніше (17.02.2012 р.).

Решта платників податку, які протягом звітного року отримували доходи, мають подати декларацію до 01.05.2012 р. (згідно з пп. 49.18.4 ПКУ).

Сплатити суму податкового зобов'язання, зазначену в поданій ними податковій декларації, фізособи повинні до 01.08.2012 р.

Крім того, платники податку — резиденти, які виїжджають за кордон на постійне місце проживання, зобов'язані подати до органу державної податкової служби податкову декларацію не пізніше 60 календарних днів, що передують виїзду.

У якій формі подавати декларацію

Нова форма декларації має назву «Податкова декларація про майновий стан і доходи» і затверджена наказом Мінфіну від 07.11.2011 р. №13951 (див. «ДК» №06/2012), який набрав чинності 01.01.2012 р.

Незважаючи на те що звітувати треба буде за звітний 2011 рік, форма декларації застосовується вже нова!

1 Декларацію (з усіма додатками) дивіться у розділі «Бланки звітності».

Зовнішній вигляд декларації подібний до декларації з податку на прибуток — є частина, в якій показники відображаються загальними цифрами, і додатки, які до неї долучаються за необхідності, при цьому кожен з додатків має своє функціональне призначення. Або, як зазначено у розділі II Наказу №1395, декларація складається з десяти розділів та дев'яти додатків до декларації, які містять розрахунки окремих видів доходів (витрат). Додатки подаються виключно за наявності таких доходів (витрат) (п. 2 р. II Наказу №1395).

При цьому розділи I — VI декларації та додатки до декларації (крім додатка 9 до декларації) заповнюють усі платники податку.

Розділи VII — X декларації та додаток 9 до декларації заповнюють лише окремі категорії громадян, які відповідно до закону зобов'язані відображати в декларації відомості про доходи, майнове становище, витрати, зобов'язання фінансового характеру, таку саму інформацію щодо членів сім'ї у випадках та обсягах, визначених законом.

Розгляньмо форму декларації та її додатків докладніше. Iз важливих моментів при заповненні декларації зазначимо такі.

Розділ I. Період, за який подається декларація. Більшість платників податку подаватимуть декларацію як річний звіт, що і зазначать у цьому реквізиті. Але у 2012 році будуть і інші платники податку, які здаватимуть цю декларацію за квартали. Це фізособи-підприємці, які зареєстровані протягом року у встановленому законом порядку або перейшли зі спрощеної системи оподаткування на загальну систему оподаткування чи сплачували фіксований податок до набрання чинності ПКУ. Вони подаватимуть декларацію за результатами звітного кварталу, в якому діяльність на загальній системі оподаткування здійснювалась вперше, та зазначатимуть номер відповідного кварталу арабською цифрою від 1 до 4.

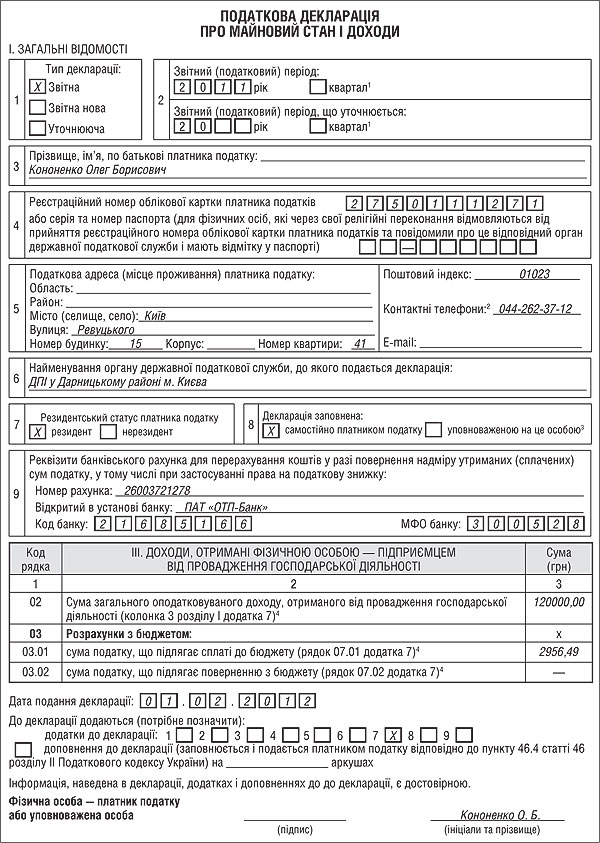

Iм'я, прізвище та по батькові. У рядку 3 зазначаються прізвище, ім'я, по батькові платника податку (згідно з даними паспорта). У разі якщо протягом звітного періоду, за який здійснюється декларування, або в наступному за ним році платник податку змінив прізвище (ім'я, по батькові), у рядку 3 слід зазначити спочатку нове прізвище (ім'я, по батькові), а в дужках — попереднє прізвище (ім'я, по батькові).

Реєстраційний номер. У рядку 4 записується реєстраційний номер облікової картки платника податків або серія та номер паспорта — для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний орган державної податкової служби і мають відмітку у паспорті.

Адреса. У цьому реквізиті відображається податкова адреса фізособи, тобто, згідно зі ст. 45 ПКУ, місце її проживання. Така адреса, звичайно, наводиться повністю, тобто поштовий індекс, область, район, населений пункт (місто, село, селище), вулиця, номер будинку, корпус, номер квартири, а також, за бажанням платника податку, контактні телефони (робочий, домашній, мобільний) та адреса електронної поштової скриньки. Але є певна категорія фізосіб, судді, на яких за Законом України «Про судоустрій і статус суддів» покладено обов'язок здавати зазначену декларацію. Їм дозволено адресу в декларації не зазначати.

Крім того, у розділі I декларації наводяться відомості про резидентський статус особи, яка подає декларацію, банківські реквізити (на той випадок, якщо фізособі повертатиметься сума ПДФО із бюджету), а також про особу, яка складала і подавала декларацію від імені та за дорученням особи, від якої подається декларація.

Розділ II. У ньому наводяться доходи, які включаться до загального річного оподатковуваного доходу, такі як зарплата і сума винагороди за договорами цивільно-правового характеру, дохід від продажу авторських прав, авторська винагорода, дохід від продажу рухомого і нерухомого майна, дохід від орендних операцій, інвестиційний прибуток, вартість спадщини і т. п. Тобто в цьому розділі відображаються усі доходи фізособи, яка не є самозайнятою особою або підприємцем, і які підлягають оподаткуванню, включаючи такі екзотичні доходи, як хабар і вартість викраденого майна. При цьому у графах 3, 4, 5 відображається сума доходу і ПДФО, який утриманий і сплачений податковим агентом і який підлягає сплаті фізособою за наслідками декларації.

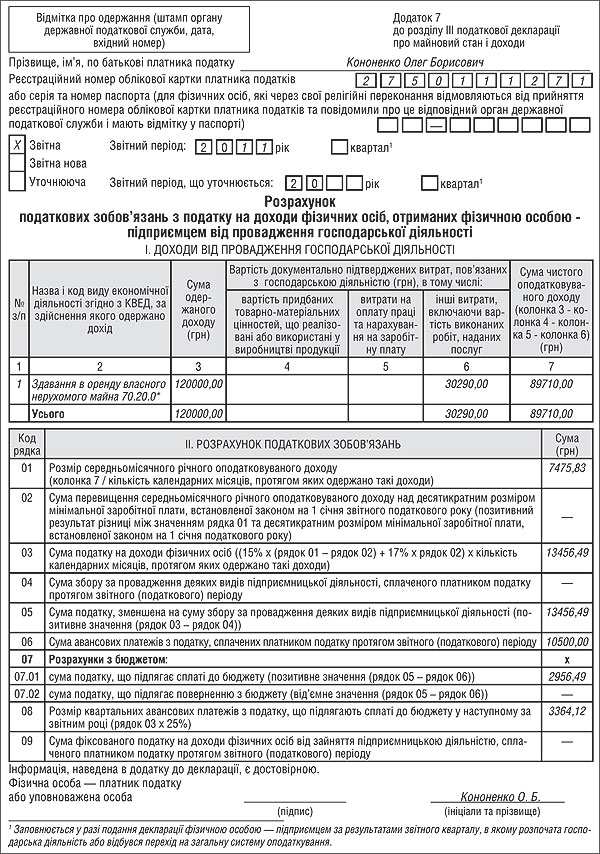

Розділ III. У цьому розділі відображаються доходи, отримані від підприємницької діяльності. Він складається лише з трьох показників, з яких буде заповнено тільки два: сума річного оподатковуваного доходу і/або сума ПДФО, яку підприємець має доплатити до бюджету, чи сума ПДФО, яка підлягає поверненню із бюджету підприємцю. Цьому розділу відповідає додаток 7 до декларації, де наведені показники докладно пояснюються.

Зверніть увагу, п. 3.1 розділу III Наказу №1395 зазначає, що додаток 7 подається у разі отримання доходу у звітному році. Проте, на нашу думку, навіть за відсутності доходу варто подати цей додаток разом із декларацією. По-перше, саме додаток 7 дає змогу зазначити, як утворилася переплата з ПДФО внаслідок авансових платежів, які підприємець був зобов'язаний сплачувати протягом року, незважаючи на відсутність доходів, і встановити, яка саме сума переплати буде повернена підприємцеві або зменшить наступного року суму ПДФО до сплати. По-друге, в додатку 7, а саме в рядку 08, повинна визначатися сума авансових платежів з ПДФО, які підприємцю належить сплачувати наступного року, якщо він продовжуватиме підприємницьку діяльність на загальній системі оподаткування. На жаль, того, як заповнювати рядок 08 додатка 7 у разі відсутності доходів у звітному році, Наказ №1395 не встановлює, тому при заповненні додатка 7 у цьому разі рекомендуємо звернутися за консультацією до ДПС за місцем реєстрації підприємця відповідно до п. 179.10 ПКУ.

Розділ IV. У цьому розділі відображаються доходи, отримані від незалежної професійної діяльності. У ньому, на відміну від попереднього розділу, наведено розрахунок суми ПДФО, яка підлягає сплаті до бюджету, тобто визначається сума оподатковуваного доходу (дохід — документально підтверджені витрати) і сума ПДФО з такого доходу, розрахована за ставками, встановленими п. 167.1 ПКУ.

Розділ V. У ньому підсумовується загальна сума річного оподатковуваного доходу фізособи, наведена у попередніх розділах, і визначається сума ПДФО або до сплати, або до повернення з бюджету. При цьому враховується сума податкової знижки фізособи і сума податку з доходів, сплаченого нею за кордоном.

Розділ VI. Цей розділ присвячено виправленню помилок, яких фізособа припустилася у попередніх звітних періодах. Зауважимо, що фізособа, навіть та, що не є самозайнятою особою або не займає такої поважної посади, як суддя або депутат, несе однакову з ними відповідальність за правильне та своєчасне заповнення та подання декларації. Будь-яка фізособа може скористатися ст. 50 ПКУ і виправити за нормами, викладеними в ній, самостійно знайдені помилки. Саме для цього декларація має три форми — звітну, звітну нову і уточнюючу, а в розділі VI наведено рядки 17 і 18, у яких відображаються суми штрафу і пені, які розраховуються у зв'язку із виправленням помилки.

Розділи VII — X і додаток 9 до декларації заповнюють лише окремі категорії громадян, які відповідно до закону зобов'язані відображати в декларації відомості про доходи, майнове становище, витрати, зобов'язання фінансового характеру, ту саму інформацію щодо членів сім'ї у випадках та обсягах, визначених законом. У цих розділах наводяться відомості про нерухоме і рухоме майно, про наявність банківських вкладів, цінних паперів та інших активів, а також витрати, які фізособа здійснила у звітному році, якщо такі разові витрати перевищували розмір її місячного заробітку.

Додатки. Залежно від категорії платників до декларації долучають такі додатки:

1) додаток 1 «Iнформація про особу, уповноважену на заповнення декларації» (у разі якщо повноваження платник податків делегував іншій особі);

2) додаток 2 «Розрахунок податкових зобов'язань з податку на доходи фізичних осіб, отриманих від операцій з продажу (обміну) об'єктів нерухомого та/або рухомого майна»;

3) додаток 3 «Розрахунок податкових зобов'язань з податку на доходи фізичних осіб, отриманих від надання нерухомості в оренду (суборенду), житловий найм (піднайм)»;

4) додаток 4 «Розрахунок податкових зобов'язань з податку на доходи фізичних осіб, отриманих від операцій з інвестиційними активами» (у фізосіб, на відміну від юросіб, є можливість відобразити в податковій декларації не лише інвестиційний прибуток, а й інвестиційні збитки і перенести їх до наступної декларації);

5) додаток 5 «Розрахунок податкових зобов'язань з податку на доходи фізичних осіб, отриманих в результаті прийняття у спадщину чи дарунок майна»;

6) додаток 6 «Розрахунок податкових зобов'язань з податку на доходи фізичних осіб, отриманих з джерел за межами України»;

7) додаток 7 «Розрахунок податкових зобов'язань з податку на доходи фізичних осіб, отриманих фізичною особою — підприємцем від провадження господарської діяльності». Саме цей додаток слід буде заповнювати підприємцям на загальній системі оподаткування та платникам фіксованого патенту у 2011 році (див. приклад);

8) додаток 8 «Перелік сум витрат, що включаються до складу податкової знижки згідно із статтею 166 розділу IV Податкового кодексу України» (нагадаємо, що право скористатися податковою знижкою зберігається за фізособою лише протягом року, який настає після звітного. Таке право на наступні податкові роки не переноситься);

9) додаток 9 «Відомості про доходи, майновий стан, витрати, зобов'язання фінансового характеру членів сім'ї платника податку» (цей додаток є актуальним для держслужбовців, суддів, фахівців органів місцевого самоврядування тощо. При цьому в ньому наводяться відомості про майнове становище і отримані протягом звітного року доходи не тільки фізособи, яка подає декларацію, а й членів її сім'ї, так само докладно).

У вступній частині додатків до декларації зазначаються прізвище, ім'я, по батькові платника податку, реєстраційний номер облікової картки платника податків або серія та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний орган державної податкової служби і мають відмітку в паспорті), а також тип декларації та звітний податковий період.

Значення цих полів вступної частини додатків до декларації повинні збігатися зі значеннями відповідних рядків 1 — 4 розділу I декларації.

Вимоги щодо складання декларації

Декларація складається з десяти розділів, що подаються на двох двосторонніх аркушах формату А4, та дев'яти додатків до декларації, які подаються на одно- та двосторонніх аркушах формату А4 та містять розрахунки окремих видів доходів (витрат).

У декларації зазначаються всі передбачені в ній відомості (показники), крім випадків, прямо визначених у декларації. Якщо якийсь рядок декларації не заповнюється через відсутність інформації (операції, суми), він прокреслюється, крім випадків, прямо визначених у декларації. При цьому показники у розділах II — VI декларації та додатках до неї (крім додатка 9) проставляються у гривнях з копійками. А в розділах VII — X декларації та додатку 9 до декларації заокруглюються до гривні без копійок за загальновстановленими правилами1.

1 Які саме правила маються на увазі, ми не знаємо, хоча податківці люблять на них посилатися. Сподіваємося, що цього разу йдеться про правила математики: якщо цифра після коми більша за 5, то число округлюється в більший бік, а якщо 5 і менше — то в менший.

Звісно, що в декларації не повинно бути підчисток, помарок, виправлень, дописок і закреслень. У декларації не повинні міститися текст або цифри, які неможливо прочитати внаслідок пошкодження аркушів, їх потертості, залиття чорнилом чи іншою рідиною. Це загальні вимоги до будь-якої звітності. Але щодо цієї декларації фахівці Мінфіну подбали і про майбутнє. Декларація та додатки до неї повинні заповнюватися таким чином, щоб забезпечити вільне читання тексту (цифр) та збереження цих записів протягом установленого терміну зберігання звітності (друкованим способом, чорнильними або кульковими ручками синього або чорного кольору). Заповнення олівцем не дозволяється.

Достовірність даних декларації та додатків до неї підтверджується власноручним підписом фізичної особи — платника податку або особи, уповноваженої на заповнення декларації.

Приклад Підприємець, який перебував у 2011 році на загальній системі оподаткування, надавав послуги з оренди нежитлового приміщення під офіс. Iнших джерел доходу протягом 2011 року підприємець не мав. Отже, він повинен подати декларацію про майнове становище і доходи, яка складатиметься із самої декларації та додатка7 до неї (див. зразки 1 і 2).

Зразок 1

Зразок 2

У додатку 7 підприємець, зокрема, наводить:

— назву і код виду економічної діяльності згідно з КВЕД, за здійснення якого одержано дохід. Зверніть увагу на те, що хоча з 01.01.2012 р. вже набрав чинності новий Національний класифікатор видів економічної діяльності ДК 009:2010, ДПСУ листом від 30.12.2011 р. №10974/7/18-3017 надала роз'яснення про недопущення вимагання від юридичних осіб та фізичних осіб — підприємців обов'язкового подання заяв, декларацій та інших документів до 31.12.2012 р. із наведенням кодів за новим класифікатором. Отже, при заповненні декларації про майнове становище та доходи, яка подаватиметься до ДПС протягом 2012 року, слід користуватися старим класифікатором ДК 09:2005;

— суму одержаного протягом 2011 р. доходу (оплачених послуг з оренди) у розмірі 120000,00 грн;

— підприємець не мав найманих працівників і надавав тільки послуги, тому не відображає витрати на оплату праці та придбання сировини для виготовлення продукції. Але протягом року він сплачував ЄСВ1 (спрощено вважатимемо, що ЄСВ сплачувався щомісяця, внесок за грудень сплачено у грудні 2011 р.), сплачена за рік сума становитиме: 70000,00 (чистий дохід за 2010 р.) х 34,7% = 24290,00 грн, і за власні кошти за умовами договору оплачував поточний ремонт нежитлового приміщення на суму 6000,00 грн.

Витрати на ремонт і ЄСВ, на думку редакції, слід відобразити в колонці 6 додатка 7 (хоча на момент написання матеріалу ні ДПС, ні ПФУ не надали роз'яснень, як слід відображати в річній декларації про доходи підприємця суму сплаченого ЄСВ);

— суму чистого оподатковуваного доходу, яка розраховується як різниця між загальним оподатковуваним доходом (виручка у грошовій та негрошовій формі) і документально підтвердженими витратами, пов'язаними з господарською діяльністю такої фізичної особи — підприємця. У 2011 р. така сума становила 120000,00 - 24290,00 - 6000,00 = 89710,00 грн2;

1 Згідно з підпунктом 4.5.2 Iнструкції про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затвердженої постановою Правління ПФУ від 27.09.2010 р. №21-5, ФОП на загальній системі протягом року сплачують авансові платежі з ЄСВ до 15 березня, до 15 травня, до 15 серпня і до 15 листопада. Сума авансових платежів визначається від суми чистого доходу, зазначеного у податковій декларації з ПДФО за попередній рік. Тобто якщо ФОП за попередній рік отримав 70000 грн чистого доходу та задекларував його у річній податковій декларації з ПДФО, то наступного року він повинен буде сплатити чотири авансові платежі на суму 6072,50 грн кожен ((70000 х 34,7%) : 4).

2 Згідно з п. 177.4 ПКУ до переліку витрат, безпосередньо пов'язаних з отриманням доходів, належать документально підтверджені витрати, що включаються до витрат операційної діяльності згідно з розділом III ПКУ. За пп. 138.1.1 ПКУ витрати операційної діяльності включають, зокрема, собівартість реалізованих товарів, виконаних робіт, наданих послуг та інші витрати беруться для визначення об'єкта оподаткування з урахуванням пунктів 138.2, 138.11, 140.2 — 140.5, статей 142 і 143 ПКУ та інших статей ПКУ, які прямо визначають особливості формування витрат платника податку. Отже, витрати на сплату ЄСВ зменшуватимуть дохід підприємця тому, що вони згадуються у п. 143.1 ПКУ, а витрати на поточний ремонт приміщення — за п. 138.8 ПКУ (як послуги, прямо пов'язані з наданням послуг з оренди, що формують собівартість наданих послуг).

— розмір середньомісячного річного оподатковуваного доходу. Оскільки послуги надавалися усі 12 календарних місяців 2011 р., розмір такого доходу становитиме 89710 : 12 = 7475,83 грн;

— суму ПДФО, яку він мав сплатити протягом року. Оскільки середньомісячний дохід не перевищував десятикратного розміру мінімальної заробітної плати, встановленої законом на 01.01.2011 р. (9410,00 грн), то сума ПДФО, яка мала б бути сплачена підприємцем за 2011 р., становить 7475,83 х 0,15 х 12 = 13456,49 грн. За цим показником визначається і сума авансових платежів з ПДФО на наступний рік. Вона розраховується так: 13456,49 х 0,25 = 3364,12 (оскільки авансові внески сплачуються щокварталу згідно з пп. 177.5.1 ПКУ);

— суму авансових платежів з ПДФО, фактично сплачених протягом 2011 р. — 10500,00 грн;

— суму ПДФО, що підлягає сплаті до бюджету: 13456,49 - 10500,00 = 2956,49 грн.

Відповідальність

Наприкінці зауважимо, що фізособи, як і раніше, мають право звернутися до податківців із проханням пояснити, як заповнити декларацію. А податківці мають максимально сприяти правильному і достовірному декларуванню доходів фізосіб. Бланки податкових декларацій мають безоплатно надаватись органами ДПС платникам податку на їх запит, а також бути загальнодоступними для населення — це прямо зазначено у ст. 179 ПКУ.

Але, якщо за законом фізособа повинна була подати декларацію і не виконала свій обов'язок, на неї чекає відповідальність, встановлена п. 120.1 ПКУ. Неподання або несвоєчасне подання платником податків або іншими особами, зобов'язаними нараховувати та сплачувати податки, збори, податкових декларацій (розрахунків) тягнуть за собою накладення штрафу в розмірі 170 гривень за кожне таке неподання або несвоєчасне подання.

Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке порушення, тягнуть за собою накладення штрафу в розмірі 1020 гривень за кожне таке неподання або несвоєчасне подання.

Ганна БИКОВА, «Дебет-Кредит»