Продовжуємо заповнювати податкову декларацію з податку на прибуток. На черзі додаток ТП «Розрахунок податку на прибуток, отриманий від діяльності, що підлягає патентуванню». У новій формі декларації з прибутку додаток ТП не змінився.

Про патенти в ПКУ

Підпункт 14.1.250 ПКУ визначає торговий патент як державне свідоцтво з обмеженим строком дії на провадження певного виду підприємницької діяльності, користування яким передбачає своєчасне внесення до бюджету відповідного збору. Як прописано пп. 267.1.1 ПКУ, платниками збору є суб'єкти господарювання (юридичні особи та фізичні особи — підприємці), їх відокремлені підрозділи, які отримують в установленому статтею 267 ПКУ порядку торгові патенти та провадять такі види підприємницької діяльності:

а) торговельна діяльність у пунктах продажу товарів;

б) діяльність з надання платних побутових послуг за переліком, визначеним Кабінетом Міністрів України1;

1 Перелік платних побутових послуг, на провадження діяльності з надання яких придбавається торговий патент, затверджений постановою Кабінету Міністрів України від 29.12.2010 р. №1258.

в) торгівля валютними цінностями у пунктах обміну іноземної валюти;

г) діяльність у сфері розваг (крім проведення державних грошових лотерей).

Від'ємне значення як результат розрахунку об'єкта оподаткування, отриманий від ведення діяльності, яка підлягає патентуванню, відшкодовується за рахунок доходів, отриманих у майбутніх податкових періодах від такої діяльності (абз. 2 п. 150.1 ПКУ). Тобто якщо за результатами 2011 року підприємство отримає збиток від патентованої діяльності, то такий збиток можна перенести на наступний 2012 рік, але перекрити його можна доходами від патентованої діяльності.

Облік торгових патентів

Згідно з вимогами ПКУ, зокрема пп. 139.1.10, вартість торгових патентів враховується у зменшення податкового зобов'язання платника податку. Пункт 152.2 ПКУ говорить, що платник податку, який провадить діяльність, що підлягає патентуванню, зобов'язаний окремо визначати податок від кожного виду такої діяльності та окремо — податок від іншої діяльності. Відповідно до п. 152.11 ПКУ з цією метою ведеться окремий облік доходів, отриманих від діяльності, що підлягає патентуванню, та витрат, пов'язаних з веденням діяльності, з урахуванням від'ємного значення як результату розрахунку об'єкта оподаткування. Розрахований податок відображається у додатку ТП «Розрахунок податку на прибуток, отриманий від діяльності, що підлягає патентуванню», який розшифровує рядки 8 та 12 декларації з податку на прибуток підприємств.

При цьому у зменшення податкових зобов'язань платника за всіма видами діяльності враховується вартість придбаних торгових патентів у сумі, яка не перевищує суми податку на прибуток, обчисленої окремо щодо діяльності, на здійснення якої було придбано такі патенти.

Наголосимо, що вартість патенту зменшує оподатковуваний прибуток підприємства. Це означає, що в разі якщо підприємство згідно з пп. 267.5.4 ПКУ сплатить за патент авансом, наприклад у січні 2012 року, за 2012 рік, то зменшити податок на прибуток за I квартал 2012 року можна лише на суму патентів за січень — березень цього (2012) року. Решта авансової сплати зменшуватиме відповідно суму податку на прибуток II — IV кварталів 2012 року і 2013 року.

З цією метою такі платники податку ведуть окремий облік:

— доходів, отриманих від здійснення діяльності, що підлягає патентуванню;

— витрат, понесених у зв'язку зі здійсненням такої діяльності.

Якщо підприємство веде кілька видів діяльності, то бухгалтеру слід вести облік за субрахунками.

Наприклад, будівельне підприємство вестиме:

— рах. 23/1 «Виробництво» пооб'єктно (за видами робіт, що не підлягають патентуванню);

— рах. 23/2 «Виробництво» пооб'єктно (за видами робіт з надання платних побутових послуг, що підлягають патентуванню).

Пропорційний розподіл витрат

У період дії Закону про прибуток ДПА надавала роз'яснення щодо розподілу витрат пропорційно до отриманого доходу від патентованої та інших видів діяльності. Так, пропонувалося розподіл проводити пропорційно до суми доходу, отриманого від патентованої діяльності. Такий розподіл можна здійснювати і в нових умовах. Тобто підприємство, яке торгує оптом і вроздріб, розподілить витрати пропорційно. Суму патентованої собівартості (СВп) може бути визначено за формулою 1:

СВп = СВзаг х Дп : Дзаг ,

де: СВп — собівартість реалізованих товарів (робіт, послуг), врахована при отриманні доходів, які підлягають патентуванню;

СВзаг — загальна сума собівартості реалізованих товарів (робіт, послуг), врахована при веденні одночасно патентованої та непатентованої діяльності;

Дп — сума доходу, одержаного підприємством від діяльності, що патентується;

Дзаг — загальна сума доходу, одержаного від тих видів діяльності, щодо яких провадиться розподіл собівартості реалізованих товарів.

Суму патентованих інших витрат (IВп) може бути визначено за формулою 2:

IВп = IВзаг х Дп: Дзаг ,

де: IВзаг — загальна сума інших витрат, які водночас понесені за кількома видами діяльності;

Дп — сума доходу, одержаного підприємством від діяльності, що патентується;

Дзаг — загальна сума доходу від усіх видів діяльності, щодо яких робиться розподіл інших витрат.

Приклад 23. Протягом IV кварталу 2011 року ТзОВ «Травинка» відпустило оптовим покупцям товари на суму 500000 грн і продало вроздріб товари на суму 500000 грн, разом на 1000000 грн.

Собівартість реалізованих товарів становить 850000 грн, інші витрати — 50000 грн.

Собівартість товарів, що продані в патентованій діяльності:

850000 грн х (500000 : 1000000) = 425000 грн.

Iнші витрати, понесені у зв'язку з веденням патентованої діяльності:

50000 грн х (500000 : 1000000) = 25000 грн.

А от якщо рах. 90 «Собівартість реалізації», наприклад, у будівельників відстежується чітко, пооб'єктно, то розподілятимемо пропорційно лише інші витрати.

Нагадаємо, як відобразити вартість патентів в обліку підприємства. При цьому оберемо варіант, коли підприємство здійснює два види діяльності — таку, що патентується, і таку, що не патентується.

Приклад 24. ТзОВ «Босфорбуд», яке займається будівництвом нежитлових приміщень з оплатою за перерахунком, крім основної діяльності, виконувало роботи з будівництва житла за індивідуальним замовленням та послуги з ремонту житла за індивідуальним замовленням з оплатою за готівку. Такі роботи підлягають патентуванню відповідно до Переліку №1258.

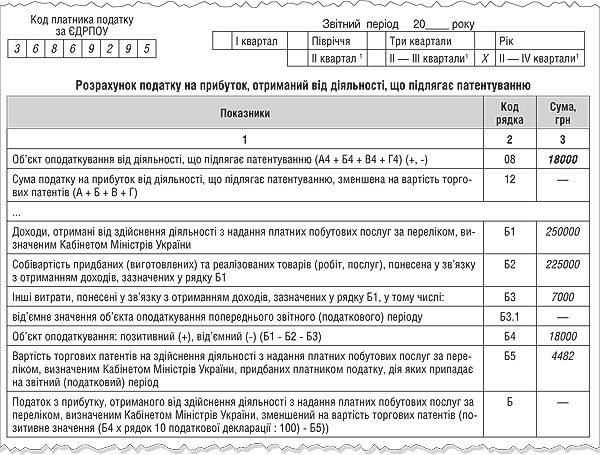

Зразок 19

Заповнення додатка ТП до декларації з прибутку за II — IV квартали (фрагмент)

Дохід за IV квартал від основної непатентованої діяльності становив 1000000 грн, від патентованої — 250000 грн, разом — 1250000 грн. Собівартість реалізації непатентованої діяльності становила 775000 грн, патентованої — 225000 грн (розподіл не проводимо, бо облік ведеться окремо). Iнших витрат операційної діяльності підприємство понесло на суму 35000 грн. Вартість придбаних патентів становить 4482 грн (умовно).

Оскільки інші операційні витрати понесено у зв'язку з веденням як патентованої, так і непатентованої діяльності, за методом пропорційного розподілу визначимо суму інших операційних витрат для кожного виду діяльності (розрахунок див. у таблиці 13).

Таблиця 13

Розрахунок інших операційних витрат, понесених при здійсненні патентованої діяльності

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

| Дохід від операційної діяльності (дохід від реалізації товарів (робіт, послуг) |

|

|

|

|

| Собівартість придбаних та реалізованих товарів |

|

|

|

|

| Iнші витрати, понесені у зв'язку з отриманням доходів |

|

|

|

|

| Об'єкт оподаткування |

|

|

|

|

| Ставка податку |

|

|

|

|

| Податок на прибуток |

|

|

|

|

| Вартість торгових патентів звітного періоду |

|

|

|

|

| Податок на прибуток від здійснення патентованої діяльності з надання платних побутових послуг, зменшений на вартість патентів додатне значення рядок Б6 — рядок Б7 |

|

|

|

|

| * 7000 = 35000 х (250000 : 1250000); 28000 = 35000 х (1000000 : 1250000). | ||||

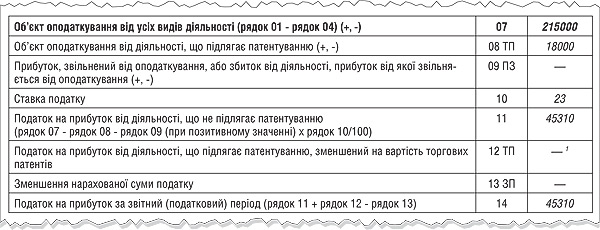

На підставі даних, наведених у таблиці 13, покажемо, як відображатимуться патенти в додатку ТП до декларації з податку на прибуток (див. зразок 19).

На підставі зразка 19 відображаємо об'єкт оподаткування в податковій декларації з податку на прибуток (зразок 20).

Зразок 20

Заповнення декларації з прибутку за II — IV квартали

1 Оскільки сума плати за патент вища, ніж сума податку на прибуток, у II — IV кварталах податок на прибуток від патентованої діяльності не відображається.

Бухгалтерський облік патентів

На момент сплати патенти відносяться до ви-трат майбутніх періодів (рах. 39). За результатами року сума, сплачена за патенти, зменшує суму податку на прибуток у межах суми податку від патентованої діяльності. Різницю визнаємо витратами звітного періоду (віднесемо на рах. 92). За умовами вищенаведеного прикладу проілюструємо відображення патентів у бухобліку (див. таблицю 14).

Таблиця 14

Відображення вартості патентів у бухгалтерському обліку

|

|

|

|

|

|

|

|

|

|||

|

|

Сплачено за патенти |

|

|

|

|

|

Нараховано податок на прибуток від патентованої діяльності |

|

|

|

|

|

Зменшено суму податку на прибуток на суму патентів (згідно з додатком ТП) |

|

|

|

|

|

Суму, сплачену за патенти, що не зменшує податку на прибуток за результатами року, віднесено до витрат звітного періоду* |

|

|

|

| * Тобто в податковому обліку вартість сплачених патентів враховується лише у межах прибутку від патентованої діяльності, а от у бухобліку це все-таки адмінвитрати. | ||||

Додаток ЗП — «Зменшення нарахованої суми податку»

Цей додаток, як і деякі інші додатки до декларації, — не для всіх. Але сподіваємося, якщо ви будете його заповнювати, то наші рекомендації вам знадобляться. У новій формі декларації з прибутку додаток ЗП залишився без змін.

Загальні положення

Рядок 13 декларації з прибутку називається «Зменшення нарахованої суми податку». Однозначно можна сказати, що рядок 13, а відповідно і додаток ЗП, має (може) бути заповнений у разі, якщо діяльність підприємства є прибутковою, тобто маємо що зменшувати. Для розшифрування цього рядка заповнюємо додаток ЗП, який складається з двох таблиць. У таблиці 1 показуємо зменшення нарахованої суми податку за видами: спочатку на податок на прибуток, сплачений платником за кордоном України, який може зарахуватися на зменшення сплати податку в Україні (рядок 13.1), далі на суми податку, нараховані філіями при сплаті консолідованого податку (рядок 13.2), а відтак на зменшення ми можемо поставити авансові внески при виплаті дивідендів (рядки 13.3, 13.4, 13.5,13.5.1 та 13.5.2)1. У таблиці 2 розшифровується ще окремо рядок 13.2 з таблиці 1 додатка ЗП. Простіше кажучи, таблиця 2 стосується розрахунку податку, що сплачується за місцем розташування відокремленого(-их) підрозділу(-ів)2.

1 Додатково див. розділ 7 «Оподаткування дивідендів».

2 Додатково див. розділ 9 «Консолідована сплата податку на прибуток».

Зменшення нарахованої суми податку на податок, сплачений з прибутку, отриманого за кордоном (рядок 13.1)

Якщо юридична особа здійснює за межами України діяльність, яка приносить доходи, то з них має бути сплачено податок там, де їх отримано, а також такі доходи підпадають під оподаткування згідно з нормами ПКУ, а саме ст. 13. Так, відповідно до п. 13.1 ПКУ доходи, отримані резидентом України (крім фізосіб) з джерел за межами України, враховуються під час визначення об'єкта та/або бази оподаткування у повному обсязі. А вже згідно з пп. 133.1.1 ПКУ платниками податку на прибуток є з числа резидентів, зокрема, і «... суб'єкти господарювання — юридичні особи, які провадять господарську діяльність як на території України, так і за її межами».

А відповідно до п. 161.4 ПКУ суми податку на прибуток, отриманий з іноземних джерел, що сплачені суб'єктами господарювання за кордоном, зараховуються під час сплати ними податку в Україні. При цьому зарахуванню підлягає сума податку, розрахована за правилами, встановленими розділом III ПКУ, і розмір зарахованих сум податку з іноземних джерел протягом податкового періоду не може перевищувати суми податку, що підлягає сплаті в Україні таким платником податку протягом такого періоду. Тобто якщо платник за кордоном заплатив більше податків, ніж в Україні, то зарахувати суму сплаченого податку можна лише у межах того податку, що підлягає сплаті в Україні.

Для уникнення подвійного оподаткування є спеціальне правило, записане у п. 161.7 ПКУ: зарахування сплачених за митним кордоном України сум податку здійснюється за умови подання письмового підтвердження податковим органом іншої держави факту сплати такого податку та за наявності чинного міжнародного договору України про уникнення подвійного оподаткування доходів. Перелік країн, з якими Україна підписала угоди про усунення подвійного оподаткування, надано у листі ДПАУ від 31.01.2011 р. №2450/7/12-0117. Слід також врахувати, що відповідно до п. 161.6 ПКУ не підлягають зарахуванню на зменшення ПЗ з прибутку такі податки, сплачені в інших країнах:

— податок на капітал/майно та приріст капіталу;

— поштові податки;

— податки на реалізацію (продаж);

— інші непрямі податки незалежно від того, підпадають вони під категорію прибуткових податків чи оподатковуються окремими податками згідно із законодавством іноземних держав.

До позитивного можна віднести те, що раніше Законом про прибуток заборонялося зараховувати на зменшення суми податку, сплачені з пасивного прибутку (дивідендів, процентів, страхування, роялті). Тепер такої заборони немає, тобто з 01.04.2011 р. при сплаті податку, наприклад, на дивіденди за кордоном можна зарахувати його на сплату податку на прибуток в Україні. Адже пам'ятаємо, що до доходів, відповідно до пп. 135.5.1 ПКУ, включаються, зокрема, і «…доходи у вигляді дивідендів, отриманих від нерезидентів, крім визначених підпунктом 153.3.6 пункту 153.3 статті 153 цього Кодексу...».

Підсумуємо: зарахування податку, сплаченого за кордоном, є можливим за дотримання певних умов та у тому разі, якщо податок на прибуток у платника податку є до сплати. Якщо ж підприємство збиткове, про жодне зарахування не може бути й мови. Сплачений за кордоном податок просто пропаде, якщо платник податку задекларує збитки за підсумками звітного року. Зарахувати його у майбутні платежі не можна.

Для зарахування податку, сплаченого за кордоном, резиденту треба підтвердити свій статус резидента. На виконання цієї умови Наказом ДПАУ від 12.04.2002 р. №173 «Про підтвердження статусу податкового резидента України» затверджено довідку-підтвердження статусу податкового резидента України. Таку довідку-підтвердження видає ДПI за місцезнаходженням юридичної особи на своєму бланку протягом 10 робочих днів з моменту подання письмового звернення такої особи. Також ДПI за місцезнаходженням юридичної особи у разі подання такою особою заяви про звільнення (зменшення) від оподаткування доходів із джерел у зарубіжній державі або заяви про відшкодування уже сплачених податків на території зарубіжної держави за формами, затвердженими компетентним органом цієї зарубіжної держави на виконання міжнародних договорів про уникнення подвійного оподаткування на її території, зобов'язана підтверджувати статус податкового резидента на цих формах підписом начальника ДПI та печаткою.

Зменшення податку на прибуток на суму податку, нарахованого платником (при консолідованій сплаті) за місцезнаходженням його відокремлених підрозділів (рядок 13.2)

Щоб заповнити цей рядок у таблиці 1 додатка ЗП, треба заповнити таблицю 2 з цього самого додатка.

Заповнює рядок 13.2 таблиці 1 додатка ЗП, а відповідно і таблицю 2, лише головне підприємство, яке має філії (відокремлені підрозділи), розташовані на території іншої, ніж такий платник податку, територіальної громади, і прийняло рішення щодо сплати консолідованого податку з прибутку. У разі коли філії (відокремлені підрозділи) є самостійними платниками податку на прибуток, головне підприємство рядок 13.2 у таблиці 1 та таблицю 2 додатка ЗП не заповнює. Не заповнюється таблиця 2 додатка ЗП, якщо головне підприємство має закордонні філії. У разі сплати податку за кордоном за певних умов слід заповнювати рядок 13.1 таблиці 1 цього самого додатка.

Нагадаємо: порядок сплати податку на прибуток консолідовано платник податку обирає самостійно до 1 липня року, який передує звітному, про що повідомляє податкові органи за місцезнаходженням своїм та своїх філій (відокремлених підрозділів)1.

1 Див. наказ ДПАУ від 24.01.2011 р. №36 «Про затвердження форми Розрахунку податкових зобов'язань щодо сплати консолідованого податку на прибуток підприємства та форми Повідомлення платника податку про прийняття рішення щодо сплати консолідованого податку на прибуток підприємства».

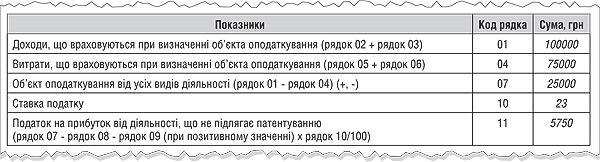

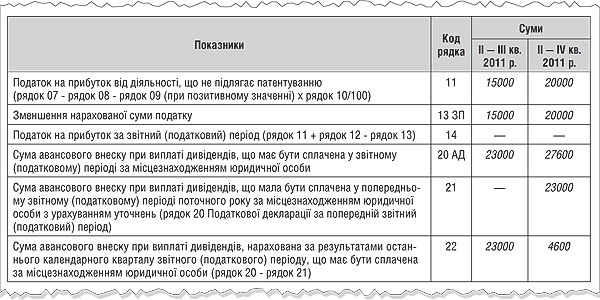

Приклад 25. Підприємство має дві філії. У 2011 році воно є платником консолідованого податку на прибуток. Декларацію за II -IV квартали 2011 року головне підприємство заповнило так, як показано на зразку 21. Патентованою діяльністю ні головне підприємство, ні філії не займаються. Діяльності, звільненої від оподаткування, також ніхто не веде.

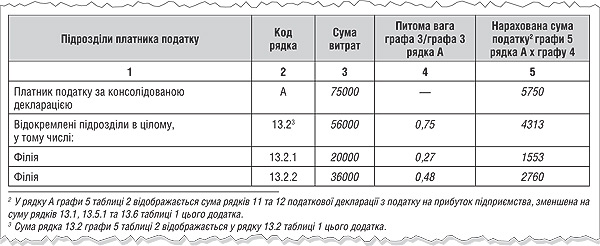

Суми витрат за звітний період щодо відокремлених підрозділів такі: ВП1 — 20000; ВП2 — 36000. У графі 5 рядка А таблиці 2 додатка ЗП маємо показати число, яке дорівнює 5750 (сума рядків 11 та 12, зменшена на суму рядків 13.1, 13.5.1 та 13.6 таблиці 1 цього додатка). Оскільки у рядках 12 декларації з прибутку та рядках 13.1,13.5.1 і 13.6 таблиці 1 додатка ЗП стоять прочерки, то, відповідно, у графі 5 рядка А таблиці 2 додатка ЗП буде те саме число, що і в рядку 11 декларації з прибутку. Тобто, враховуючи умови прикладу, таблиця 2 додатка ЗП матиме такий вигляд (див. зразок 22).

Зразок 21

Декларація з прибутку за II — IV квартали (фрагмент)

Зразок 22

Заповнення таблиці 2 додатка ЗП

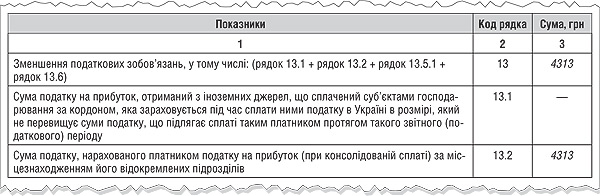

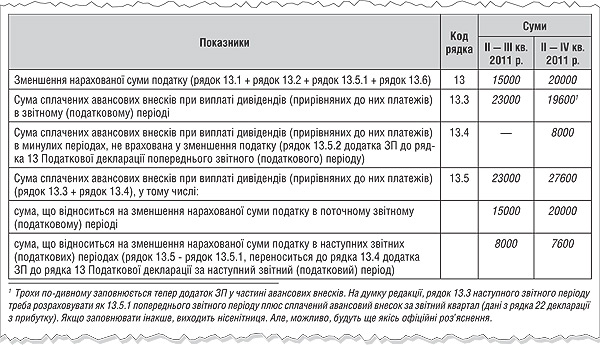

У таблиці 1 додатка ЗП (див. зразок 23) за умовами прикладу буде заповнено рядок 13.2, розшифрування якого наведено у таблиці 2, та підсумковий рядок 13, дані з якого перенесемо до декларації з прибутку головного підприємства — платника консолідованого податку.

Зразок 23

Заповнення таблиці 1 додатка ЗП

Решта рядків декларації з прибутку в головного підприємства матимуть такий вигляд, як показано на зразку 24.

Зразок 24

Декларація з прибутку за II — IV квартали (фрагмент)

Зменшення податку на прибуток на суму сплачених авансових внесків при виплаті дивідендів (прирівняних до них платежів) (рядки 13.3, 13.4, 13.5, 13.5.1 та 13.5.2)

Якщо підприємство приймає рішення виплатити дивіденди засновникам (учасникам), то при здійсненні такої операції воно має керуватися нормами ПКУ, зазначеними у п. 153.3. А саме: до/або одночасно з виплатою дивідендів слід перерахувати до бюджету авансовий внесок з податку на прибуток у розмірі ставки, встановленої п. 151.1 ПКУ з урахуванням норм п. 10 підрозділу 4 розділу ХХ ПКУ (з другого до четвертого кварталу 2011 року ставка податку 23%, з 01.01.2012 р. ставка 21%), нарахованої на суму дивідендів, призначених для виплати. Незалежно від того, за який період виплачуватимуться дивіденди, авансовий платіж обчислюють з урахуванням ставки податку на момент виплати. При цьому сума дивідендів не зменшується на суму такого податку, тобто авансовий платіж виконується коштом того, хто виплачує дивіденди, а не коштом того, хто отримує їх. На таку суму авансових внесків, попередньо сплачену протягом звітного періоду, платник податку має право зменшити суму нарахованого податку на прибуток звітного періоду (пп. 153.3.3 ПКУ), але у межах не більше самої суми податку на прибуток.

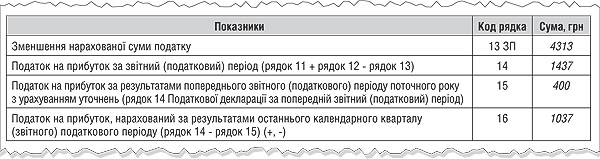

У разі якщо у попередніх звітних періодах було сплачено більше авансового внеску на прибуток при виплаті дивідендів, а податкового зобов'язання з прибутку, нарахованого за поточний звітний період, є менше, — решту суми можна перенести на наступні звітні періоди до повного їх використання. Тож у таблиці 1 додатка ЗП до підсумкового рядка 13 додамо рядок 13.5.1.

У рядок 13.3 таблиці 1 платник занесе авансовий платіж, сплачений у звітному періоді. Тобто при заповненні декларації з прибутку за II — IV квартали 2011 року до уваги треба брати сплату авансового платежу виключно за цей період.

Рядок 13.4 призначений для відображення у ньому не перекритої суми з авансових платежів. Тобто до нього переносять дані з рядка 13.5.2 таблиці 1 додатка ЗП декларації з прибутку за II — III квартали.

Сума цих двох рядків (13.3 та 13.4) буде відображена у рядку 13.5. А вже рядок 13.5 ділиться на два рядки: 13.5.1 та 13.5.2. У першому (13.5.1) відображаємо ту суму авансових внесків, яка відноситься на зменшення нарахованої суми податку на прибуток у цьому звітному періоді. А в 13.5.2 заносимо суму, яка ще не перекрилася сплатою податку на прибуток у звітному періоді.

Приклад 26. Підприємство не є платником консолідованого податку, не отримує доходів за кордоном. У III кварталі 2011 року нараховано та виплачено дивідендів на суму 100000,00 грн, при цьому сплачено авансового внеску 23000,00 грн. У декларації з прибутку за II — III квартали 2011 року нарахована сума податку — 15000,00 грн. За IV квартал 2011 року нараховано дивідендів 20000 грн: авансовий платіж — 4600,00 грн; податок на прибуток у декларації за II — IV квартали — 20000,00 грн.

Покажемо, як будуть заповнені рядки декларації та додаток ЗП за відповідні періоди (див. зразок 25 і зразок 26).

Зразок 25

Декларація з прибутку за II — IV квартали (фрагмент)

Зразок 26

Заповнення таблиці 1 додатка ЗП (фрагмент)

Зменшення податку на прибуток на суму податку на землю виробниками сільськогосподарської продукції (рядок 13.6)

Рядок 13.6 у таблиці 1 додатка ЗП заповнюють виключно підприємства — платники податку на прибуток, основною діяльністю яких є виробництво сільгосппродукції. Адже тільки їм відповідно до абз. 3 ст. 155 ПКУ дозволено зменшувати суму нарахованого податку на прибуток на суму податку на землю, що використовується у сільськогосподарському виробничому обороті. Податок на землю розраховується відповідно до розділу ХIII ПКУ. Саме таку суму треба буде занести до рядка 13.6, але, на думку редакції, знову ж таки у межах нарахованого податку на прибуток за звітний податковий рік. Адже такі специфічні платники податку на прибуток звітують за підсумками звітного року, який у них починається з 1 липня поточного звітного року і закінчується 30 червня наступного звітного року (див. пп. 152.9.1 ПКУ).

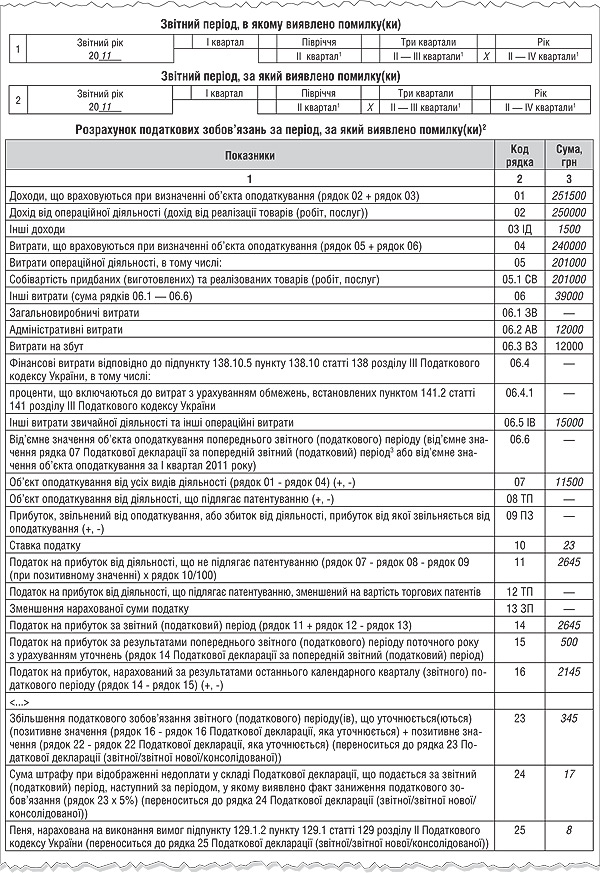

Заповнюємо додаток ВП

Не будемо зарікатися від помилок. Як їх виправити у формі декларації, з'ясуємо нижче. Відразу зауважимо, що алгоритм заповнення додатка ВП викликає неузгоджені питання, тому радимо виправлятися через уточнюючий розрахунок.1

1 У декларації за новою формою додаток ВП змін не зазнав, крім вилучення рядка «Загальновиробничі витрати», що пов'язано зі змінами у ПКУ.

Що сказано у ПКУ про виправлення помилок

Пункт 50.1 ПКУ свідчить: «У разі якщо у майбутніх податкових періодах (з урахуванням строків давності, визначених статтею 102 цього Кодексу, — 1095 днів. — Ред.) платник податків самостійно виявляє помилки, що містяться у раніше поданій ним податковій декларації (крім обмежень, визначених цією статтею), він зобов'язаний надіслати уточнюючий розрахунок до такої податкової декларації за формою чинного на час подання уточнюючого розрахунку.

Платник податків має право не подавати такий розрахунок, якщо відповідні уточнені показники зазначаються ним у складі податкової декларації за будь-який наступний податковий період, протягом якого такі помилки були самостійно виявлені.

Платник податків, який самостійно виявляє факт заниження податкового зобов'язання минулих податкових періодів, зобов'язаний, за винятком випадків, установлених пунктом 50.2 цієї статті:

а) або надіслати уточнюючий розрахунок і сплатити суму недоплати та штраф у розмірі трьох відсотків від такої суми до подання такого уточнюючого розрахунку;

б) або відобразити суму недоплати у складі декларації з цього податку, що подається за податковий період, наступний за періодом, у якому виявлено факт заниження податкового зобов'язання, збільшену на суму штрафу у розмірі п'яти відсотків від такої суми, з відповідним збільшенням загальної суми грошового зобов'язання з цього податку».

Тобто якщо розуміти буквально, то у випадку завищення ПЗ ми можемо виправляти помилку у поточній декларації за будь-який період після помилкового, а у випадку заниження — лише у поточній декларації за податковий період, наступний за періодом, у якому виявлено факт заниження ПЗ. Як бачимо, законодавці вважають, що якщо помилку виявлено у III кварталі, то виправити її слід саме у IV кварталі. Наприклад, якщо помилку виявлено у вересні (III квартал), то правильно буде відобразити її виправлення у декларації за II — IV квартали.

З набранням чинності ПКУ уточнюючий розрахунок — це така сама декларація з податку на прибуток, лише з ознакою «Уточнююча» у полі 1 (при заповненні звітної декларації у цьому полі проставляється ознака «Звітна»). В уточнюючій декларації слід розгорнуто відобразити всі показники — як правильні, так і уточнені — за період, що уточнюється. Звісно, ці показники слід відобразити правильно. Як і раніше, за кожен період, що уточнюється, подається окремий уточнюючий розрахунок.

Крім того, при виправленні помилки сплачуємо не лише штраф, але й пеню.

Нагадаємо, що згідно з ч. «а» пп. 129.1.1 ПКУ у разі самостійного нарахування суми грошового зобов'язання платником податків пеня нараховується від першого робочого дня, наступного за останнім днем граничного строку сплати грошового зобов'язання, на суму боргу з урахуванням штрафних санкцій, визначених п. 129.4 ПКУ.

Якщо платник податку вирішив виправляти помилки у поточній декларації, то потрібно заповнити додаток ВП.

Як заповнити додаток ВП

Офіційних роз'яснень з боку контролюючих органів немає. В усних консультаціях податківці рекомендують виправлятися через уточнюючий розрахунок. Спробуємо пояснити, чому подання додатка ВП спричинює виникнення спірних питань щодо відображення виправлених сум у поточній декларації, у складі якої подається додаток ВП. Запитання у наступному: чи повинна декларація враховувати виправлені показники, а в додатку ВП відображається лише сума помилки?! Зокрема, виникає питання, яку суму відображати у рядку 15 («Податок на прибуток за результатами попереднього звітного (податкового) періоду поточного року з урахуванням уточнень (рядок 14 Податкової декларації за попередній звітний (податковий) період)») поточної декларації, через яку виправляється помилка. У рядку 15 такої декларації має бути сума податку на прибуток попереднього періоду поточного року, але увага! — з урахуванням уточнень. Саме тут виникає неузгодженість: враховувати потрібно минулі уточнення (якщо такі були) чи відображати виправлений результат з урахуванням суми з додатка ВП?

У додатку ВП слід відобразити правильні показники, з урахуванням виправлення. Такі «виправлені» суми будуть враховані у загальному розрахунку показників поточної декларації, у складі якої подається додаток ВП. Оскільки декларація з податку на прибуток заповнюється наростаючим підсумком, рядки декларації заповняться правильно, з урахуванням виправлень, проведених через додаток ВП. Зверніть увагу: у рядку 15 «Податок на прибуток за результатами попереднього звітного (податкового) періоду поточного року з урахуванням уточнень (рядок 14 Податкової декларації за попередній звітний (податковий) період)» поточної декларації проставляється сума рядка 14 додатка ВП, який подається разом із такою декларацією. У рядках 23 — 25 відображають суми збільшення ПЗ, штраф та пеня, розрахована платником (ці рядки повинні збігатися з рядками 23 — 25 додатка ВП). У такий спосіб декларація з прибутку буде заповнена правильно.

На офіційному сайті ДПС www.sta.gov.ua у рубриці «Єдина база податкових знань» податківці консультують: «Якщо платник податку здійснює виправлення помилок, допущених у попередньому звітному (податковому) періоді поточного року, у звітній Декларації шляхом заповнення додатка ВП до Декларації, то у рядку 15 такої Декларації зазначається показник рядка 14 додатка ВП до Декларації».

Правила виправлення помилок у сумах доходів передбачено пп. 135.5.12 ПКУ, витрат — п. 138.11 ПКУ.

Доходи, не враховані при визначенні доходів будь-яких попередніх звітних періодів, відображаються лише у складі інших доходів (на відміну від витрат, всі доходи коригуються через інші доходи).

Витрати, не враховані під час обчислення витрат звітного року, відображаються у складі витрат відповідної групи (собівартість реалізованих товарів (робіт, послуг), адмінвитрат, витрат на збут тощо). Якщо не враховані витрати стосуються минулих звітних років, то вони відображаються у складі інших витрат.

Зайво враховані доходи та витрати відображаються у тому самому порядку, що і невраховані, тільки зі знаком «мінус». Але прямої вказівки на це ПКУ не містить.

За кожен випадок недоплати слід нарахувати і штраф, і пеню (відображаються у рядках 24 та 25 додатка ВП та декларації).

Оскільки за кожен помилковий період подається окремий додаток (див. примітку до декларації), то згорнути, наприклад, II квартал 2011 року і II — III квартали фізично не вийде з тієї причини, що помилки кожного періоду виправлятимуться окремо у різних додатках ВП. У кожному із додатків сформується свій результат — плюс або мінус. Суму цих результатів і буде перенесено до рядків 23 «Збільшення податкового зобов'язання» та 26 «Зменшення податкового зобов'язання» декларації у розгорнутому вигляді.

Отже, згорнути суми і сплатити штраф і пеню на загальну суму коригувань не можна.

Але якщо в одному періоді помилки призвели до одночасного заниження і завищення ПЗ, то згорнути результат можна. Адже у такому разі до рядків 23 або 26 потрапляє арифметична різниця кінцевого підсумку помилкової та правильної декларацій — величини податку на прибуток у рядку 16.

Спробуємо заповнити додаток ВП за умовним простим прикладом.

Приклад 27. Підприємство не відобразило у декларації минулого, наприклад II — III кварталів 2011 р., доходи (відсотки) від розміщених на депозит коштів у сумі 1500 грн. У декларації за II — IV квартали заповнимо додаток ВП. Усі правильно заповнені рядки з декларації за II — III квартали переписуються до відповідних рядків додатка ВП. У рядку 03 IД декларації за II — III квартали стояв прочерк, а ми відображаємо у цьому рядку невраховані доходи у сумі 1500 грн з додатка ВП. I ще один нюанс, на який варто звернути увагу: у шапці додатка IД потрібно поставити позначку «х» в комірці «звітна».

У заголовній частині додатка ВП не забуваємо проставити відмітки періоду подання декларації і періоду, за який проводяться виправлення (див. зразок 27).

Зразок 27

Фрагмент заповнення додатка ВП до декларації з прибутку

Сума податку на прибуток за II квартал становила 500 грн, за II — III квартали — 2300 грн. У податковій декларації з податку на прибуток за II — IV квартали 2011 року у рядку 15 приставляється сума з рядка 14 додатка ВП — 2645 грн.

Не забуваємо вписати занижені ПЗ, штраф та пеню до декларації з податку на прибуток підприємства (див. зразок 28).

Зразок 28

Фрагмент податкової декларації з податку на прибуток за II — IV квартали 2011 року

1 Пеню нараховано за 90 днів виходячи з облікової ставки НБУ — 7,75%: 345 х 0,0775 х 1,20 : 365 дн. х 90 дн. = 7,91.

Нова форма декларації з прибутку

Нову форму податкової декларації з податку на прибуток (далі — декларація з прибутку) затверджено наказом Мінфіну від 28.09.2011 р. №12131. На думку редакції, звітуватися за новою формою слід, починаючи зі звітних періодів 2012 року. Затверджено тільки форму декларації, жодного порядку щодо її заповнення знову немає. Тож розгляньмо, чим відрізняються форми, а також висловимо наші міркування щодо заповнення нової декларації з прибутку.

1 З новою формою декларації можна ознайомитися на нашому сайті www.dtkt.com.ua у розділі «Бланки звітності. — Податкова звітність. — Податок на прибуток».

Загальні зміни

Коротко про приємне у новій формі декларації порівняно з попередньою. Зменшилася кількість додатків до декларації — з 17 до 12. Докладно розшифровувати треба тільки інші доходи з рядка 03 та інші витрати з рядка 06.4 декларації з прибутку. Раніше розшифруванню підлягали всі витрати. Не треба додатково подавати докладне розшифрування сум та назв доходів/витрат, зазначених в рядках 03.28 додатка IД та 06.4.39 додатка IВ. Ніби дрібниці, але приємно.

Шапка декларації з прибутку порівняно зі старою формою (затвердженою Наказом №114), можна вважати, зовсім не змінилася, якщо не звертати увагу на те, що в полі 2 шапки немає окремо звітних періодів для 2011 року. Це, напевно, викликатиме якісь незручності/незрозумілості при уточненні «специфічних» (без першого кварталу) періодів 2011 року.

Визначення доходів

При визначенні доходів для обкладення податком на прибуток наразі нічого не змінилося. Доходи, що враховуються при обчисленні об'єкта оподаткування, складаються з доходу від операційної діяльності та інших доходів.

Дохід від операційної діяльності включає дохід від реалізації товарів, виконаних робіт, наданих послуг, у тому числі винагороди комісіонера (повіреного, агента та ін.), та визнається в розмірі договірної (контрактної) вартості, але не меншої за суму компенсації, отриманої в будь-якій формі. Причому датою визнання доходів від реалізації товарів є дата переходу покупцеві права власності на такий товар відповідно до п. 137.1 ПКУ. Якщо ж підприємство надає послуги чи виконує роботи, то датою визнання такого доходу є дата складання акта або іншого документа, оформленого відповідно до вимог чинного законодавства, який підтверджує виконання робіт або надання послуг. Для відображення такого доходу в декларації з прибутку передбачено рядок 02.

Перелік інших доходів наведено в п. 135.5 ПКУ. Для відображення таких інших доходів у декларації з прибутку передбачено рядок 03 з обов'язковим розшифруванням в додатку IД за видами інших доходів. На відміну від попереднього додатка IД новий має на один рядок більше. Це рядок 03.21 з розшифруванням у додатку ЦП, і відображається у ньому прибуток за операціями з деривативами (похідними інструментами). У новій декларації у разі заповнення в додатку IД рядка 03.28 «Iнші доходи» платникові податку не доведеться подавати ще й докладне розшифрування сум та назв доходів, зазначених у цьому рядку у довільній формі, як це було раніше при заповненні однойменного рядка 03.27 додатка IД з попередньої форми декларації. Деякі рядки у разі заповнення потребуватимуть подання ще деяких додатків (врегулювання сумнівної (безнадійної) заборгованості, операції з торгівлі цінними паперами, деривативами та іншими, ніж цінні папери, корпоративними правами).

ЗВЕРНІТЬ УВАГУ

ЗВЕРНІТЬ УВАГУ

Додаток ЦП, який подається у разі здійснення операцій з цінними паперами, зазнав змін порівняно зі своїм попередником. Адже Закон №3609 виніс оподаткування операцій з деривативами за межі норми, що стосується оподаткування операцій з рештою ЦП (вилучено з п. 153.8 ПКУ). Тепер це зазначено в п. 153.9 ПКУ. Тобто за операціями з деривативами (похідними інструментами) платник має визначати загальний результат від таких операцій за звітний податковий період за даними бухгалтерського обліку. Від'ємний результат від операцій з деривативами переноситься на зменшення результату від операцій з деривативами наступних звітних періодів. Додатний результат (з урахуванням від'ємного результату від операцій з деривативами минулих періодів) включається до складу інших доходів платника податку за наслідками такого звітного податкового періоду та відображається в окремому рядку 03.21 додатка IД. Усі інші витрати та доходи платника податку за операціями з деривативами враховуються у визначенні об'єкта оподаткування такого платника податку на загальних умовах, установлених ПКУ (п. 153.9 ПКУ). На виконання такої норми в додатку ЦП тепер передбачено дві таблиці. У таблиці 1 відображається розрахунок фінрезультатів від операцій з ЦП, а в таблиці 2 — розрахунок фінрезультатів за операціями з деривативами (похідними інструментами).

Сумарно доходи, що враховуються при визначенні об'єкта оподаткування, відображатимуться в рядку 01 декларації з прибутку. Тобто рядок 01 — розрахунковий і складається з сум рядків 02 та 03.

Найближчим часом на сторінках «ДК» ми детально проаналізуємо заповнення нових форм додатків, зокрема додатка ЦП.

Визначення витрат

Витрати беруть участь у визначенні об'єкта оподаткування, а отже, до їх визнання чи невизнання треба ставитися з особливою увагою. У декларації з прибутку для відображення витрат, що враховуються при визначенні об'єкта оподаткування, передбачено рядок 04, який є підсумковим рядком рядків 05 та 06. Склад витрат та порядок їх визнання передбачено ст. 138 ПКУ. Зокрема й до цієї статті Законом №3609 було внесено зміни, які переформовували склад витрат. А саме, як випливає з п. 138.1 ПКУ, витрати операційної діяльності визначаються не тільки з урахуванням витрат, що формують собівартість реалізованих товарів, виконаних робіт, наданих послуг, а й адміністративних витрат, витрат на збут та інших операційних витрат. Правда, в новій формі декларації з прибутку не враховано ці зміни, втім, як і в самому ПКУ: норма п. 138.10 ПКУ зазначає, що до інших витрат включаються, зокрема, і адмінвитрати, витрати на збут та інші операційні витрати. Фактично до витрат, що враховуються при обчисленні об'єкта оподаткування, відносяться:

ГОЛОВНІ ПРАВИЛА ВИТРАТ

ГОЛОВНІ ПРАВИЛА ВИТРАТ

Слід звернути вашу увагу, що відповідно до п. 138.4 ПКУ витрати, що формують собівартість реалізованих товарів, визнаються витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів. Згідно з п. 138.6 ПКУ «собівартість придбаних та реалізованих товарів формується відповідно до ціни їх придбання з урахуванням ввізного мита і витрат на доставку та доведення до стану, придатного для продажу». Як бачимо, важливою складовою у собівартості товарів є ціна придбання. Натомість у разі виготовлення продукції, яка для цілей Кодексу також вважатиметься товаром, собівартість виготовлених та реалізованих товарів складатиметься з:

— прямих матеріальних витрат;

— прямих витрат на оплату праці;

— амортизації виробничих ОЗ та НМА, безпосередньо пов'язаних із виробництвом товарів, виконанням робіт, наданням послуг;

— загальновиробничих витрат, які відносяться на собівартість виготовлених та реалізованих товарів, виконаних робіт, наданих послуг відповідно до П(С)БО;

— вартості придбаних послуг, прямо пов'язаних із виробництвом товарів, виконанням робіт, наданням послуг;

— інших прямих витрат, у тому числі витрат з придбання електричної енергії (включаючи реактивну).

Як бачимо, витрати, що включаються до собівартості товарів, робіт (послуг), не відразу стають витратами, а тільки в періоді, коли такий товар буде реалізовано, результати виконаних робіт передано замовнику, послугу надано клієнту.

1) витрати операційної діяльності, які відображаються в рядку 05, і в тому числі собівартість придбаних (виготовлених) та реалізованих товарів (робіт, послуг) — у рядку 05.1. Причому слід пам'ятати, що до собівартості відносяться тепер і загальновиробничі витрати;

2) інші витрати, для відображення яких передбачено рядок 06. Це підсумковий рядок рядків 06.1 — 06.5.

Тепер в декларації з прибутку для витрат, які включаються до собівартості придбаних (виготовлених) та реалізованих товарів (робіт, послуг), передбачено рядок 05.1. Надалі є незрозумілим, для чого для витрат операційної діяльності відводити два рядки — 05 та 05.1. Адже всі інші витрати відображаються в рядку 06. Тому, на думку редакції, значення рядка 05, швидше за все, дорівнюватиме значенню рядка 05.1 декларації з прибутку.

Перелік інших витрат наведено в п. 138.10 ПКУ. У декларації з прибутку для них передбачено рядок 06. Оскільки такі інші витрати складаються з:

— адміністративних витрат;

— витрат на збут;

— інших операційних витрат;

— фінансових витрат;

— інших витрат звичайної діяльності (крім фінансових витрат), не пов'язаних безпосередньо з виробництвом та/або реалізацією товарів, виконанням робіт, наданням послуг, тому і для їх відображення в декларації передбачено різні рядки. Рядок 06.1 декларації з прибутку призначено для відображення адміністративних витрат (дані однойменного рахунка 92 в бухгалтерському обліку). У рядку 06.2 відображаються витрати на збут. Аналізувати треба дані бухгалтерського обліку, відображені на рахунку 93. Для фінансових витрат передбачено рядок 06.3, причому в ньому сукупно мають відображатися за наявності і проценти, що включаються до витрат, з урахуванням обмежень, установлених п. 141.2 ПКУ. Але суму процентів у тому числі треба буде відобразити окремо в рядку 06.3.1 декларації з прибутку. Всі ці витрати заповнюються просто в окремих рядках без жодних розшифрувань. Для всіх інших витрат — як звичайної, так і операційної діяльності — передбачено рядок 06.4 з розшифруванням в додатку IВ. Аналізувати при заповненні цих рядків треба рахунки бухгалтерського обліку 94 та 97. Як уже зазначалося, суми витрат на згаданих бухгалтерських рахунках можуть бути більшими, ніж суми, включені до складу витрат в податковому обліку, і все через певні обмеження щодо відображення деяких витрат за нормами ПКУ. Сам додаток IВ трохи змінено — має на один рядок менше. Вилучено рядок, у якому раніше відображалась амортизація необоротних активів, що передані в оперативну оренду. Також деякі рядки переставлено місцями. Всього рядків в додатку IВ 39.

Є ще рядок 06.5, у ньому має відображатися від'ємне значення об'єкта оподаткування попереднього звітного (податкового) року, а точніше, від'ємне значення рядка 07 декларації з прибутку за попередній звітний рік. Фактично, заповнюючи декларацію за перший квартал 2012 року, треба буде аналізувати число з рядка 07 декларації за останній звітний період 2011 року. Якщо це число має від'ємне значення, то саме його треба переносити до рядка 06.5 декларації у всіх звітних періодах (квартал, півріччя, три квартали, рік) 2012 року.

Пам'ятаймо, що такого окремого виду витрат, як амортизаційні відрахування, з 1 квітня 2011 року в декларації з прибутку немає. Амортизація розбивається на складові, які відображатимуться в тих чи інших витратах залежно від місця використання того чи іншого об'єкта основних засобів чи НМА. I якщо в попередній формі декларації суми амортизації потребували розшифрування у відповідних додатках, то в новій формі декларації з прибутку є додаток АМ, який просто відповідає за нараховану (без розбиття за групами ОЗ) амортизацію за звітний період, але розшифровувати треба буде тільки амортизацію тимчасової податкової різниці, яка виникла за результатами інвентаризації ОЗ станом на 01.04.2011 р. та відображається в рядку 06.4.27 додатка IВ. Додаток АМ значно спрощено (порівняно з попереднім варіантом), але оскільки окремого рядка в декларації з прибутку, що відповідає за нараховану амортизацію, немає, то підсумкові числа з додатка ні з чим не узгоджуються (заповнення додатка АМ розглядається далі).

Більше змін порівняно з попереднім варіантом декларації немає. Та сама кількість рядків, ті самі додатки, за невеликим винятком. У рядку 20 декларації з прибутку показується сума авансового внеску з податку на прибуток наростаючим підсумком, дані з цього рядка розшифровуються в додатку АВ (раніше цей додаток називався АД).

Слід звернути увагу й на те, що порівняно з попередньою декларацією з прибутку при заповненні графи «Наявність додатків» у відповідних клітинках треба проставляти позначку «Х», крім клітинок під літерами «ВП», «ПН» та «СБ», у яких проставляється кількість поданих додатків ВП, ПН та СБ до декларації. Раніше кількість зазначалася при поданні додатків ВП та СБ. Тепер ще додався додаток ПН, який відповідає за розрахунок ПЗ нерезидентів, які отримали доходи на митній території України. I це правильно, адже такий додаток ПН (аналог колишнього Звіту про виплачені доходи, утримання та внесення до бюджету податку на прибуток нерезидента1) має подаватися на кожного нерезидента, який отримав доходи з джерелом походження з України.

1 Наказ ДПАУ від 16.01.98 р. №28 «Про затвердження Порядку надання звітів про утримання та внесення до бюджету податку на доходи нерезидентів», зі змінами та доповненнями.

Заповнюємо додаток АМ за новою формою

Найбільших змін зазнав додаток АМ до нової форми декларації з прибутку, який відповідає за нарахування амортизації. Тепер у ньому відображається не вся амортизація. Але про все за порядком.

Перше враження

Назва додатка АМ звучить таким чином: «Додаток АМ до рядка 06.4.27 додатка IВ до Податкової декларації з податку на прибуток підприємства». Рядок 06.4.27 додатка IВ називається «Амортизація тимчасової податкової різниці, яка виникла за результатами інвентаризації основних засобів станом на 01.04.2011 р.». Цікаво, що у додатку АМ цей показник наводиться лише у графі 5 таблиці 1 та не пов'язаний з іншими показниками додатка АМ. Виникає запитання: чому тоді не було відкориговано найменування Додатка АМ? Але це риторичне запитання, відповідь на яке досить зрозуміла — дуже поспішали з новою формою декларації.

Додаток АМ складається з трьох таблиць:

1) Нарахована амортизація за звітний період;

2) Витрати на ремонт та поліпшення основних засобів відповідно до пункту 146.12 статті 146 розділу III Податкового кодексу України;

3) Витрати на реконструкцію, модернізацію та інші поліпшення свердловин відповідно до пункту 148.5 статті 148 розділу III Податкового кодексу України.

Показники цих таблиць не переносять до інших рядків декларації або інших додатків, крім графи 5 таблиці 1, показник якої переносять до рядка 06.4.27 додатка IВ.

Усі три таблиці додатка АМ складають наростаючим підсумком за такі звітні періоди: I квартал, півріччя, три квартали, рік.

Таблиця 1. «Нарахована амортизація за звітний період»

Таблиця 1 складається з одного рядка та п'яти граф, тобто містить п'ять показників: один загальний і чотири деталізуючі. Так, загальна сума нарахованої амортизації за звітний (податковий) період деталізується у таких розрізах:

— амортизація основних засобів та інших необоротних активів;

— нематеріальних активів;

— витрат, пов'язаних з видобутком корисних копалин;

— тимчасової податкової різниці, яка виникла за результатами інвентаризації основних засобів станом на 01.04.2011 р. Цей показник переносять до додатка IВ.

Не дуже зрозуміло, яку корисну інформацію несе таблиця 1, адже всі її показники, крім одного, ніде більше у декларації не використовуються і не можуть використовуватися у такому загальному вигляді. Крім цього, до витрат звітного періоду може бути включено суму амортизації, що більша або менша, ніж нарахована за звітний період (адже не вся нарахована амортизація може потрапляти до витрат у звітному періоді, наприклад амортизація, що належить до незавершеного виробництва, непроданої продукції, до основних засобів, що створюються підприємством та ще не введені в експлуатацію тощо). Але якщо одночасно немає детального розшифрування собівартості, бо додатки СВ та ЗВ скасовано, то й проблема відображення у декларації невідповідності суми амортизації, нарахованої у звітному періоді та віднесеної до складу витрат у тому самому періоді, також не виникає.

Приклад 28. На початок 2012 року на складі ТзОВ «Пан» обліковується готова продукція, собівартість якої складається з таких статей:

— матеріальні витрати — 16000 грн;

— оплата праці — 12000 грн;

— амортизація основних засобів — 8000 грн;

— інші витрати — 18000 грн.

Амортизація у сумі 8000 грн була нарахована минулого року.

За I квартал 2012 року було вироблено нову партію продукції та понесено такі витрати:

— матеріальні витрати — 21000 грн;

— оплата праці — 19000 грн;

— амортизація основних засобів — 11000 грн;

— інші витрати — 17000 грн.

У I кварталі було продано початковий залишок продукції та всю вироблену продукцію. Отже, у податковому обліку до витрат, що формують собівартість проданої продукції, було включено такі суми:

— матеріальні витрати — 16000 + 21000 = 37000 грн;

— оплата праці — 12000 + 19000 = 31000 грн;

— амортизація ОЗ — 8000 + 11000 = 19000 грн;

— інші витрати — 18000 + 17000 = 35000 грн.

Крім виробничих витрат, ТзОВ «Пан» несе ще й адміністративні витрати і витрати на збут. До складу цих витрат включено амортизацію основних засобів у сумі 25000 грн, нематеріальних активів у сумі 14500 грн. До складу інших витрат включено амортизацію тимчасової податкової різниці, яка виникла за результатами інвентаризації основних засобів станом на 01.04.2011 р. у сумі 5100 грн.

Крім цього, ТзОВ «Пан» у I кварталі почало будувати власними силами нову складську будівлю і використовує для цього основні засоби. Амортизація об'єктів, зайнятих на будівництві, нарахована у сумі 7200 грн, але до складу витрат у податковому обліку не включена. Ця сума потрапить до складу витрат у майбутніх звітних періодах, у складі амортизації, що буде нарахована на новозбудовану будівлю.

Тепер систематизуємо інформацію про суми амортизації, які були фактично нараховані та фактично включені до складу витрат у податковому обліку за попередній, поточний та наступний податкові періоди (див. таблицю 15).

Таблиця 15

Нарахування амортизації та формування витрат в податковому обліку ТОВ «Пан»

|

|

|

|

|

||

|

|

|

|

|

||

| НА виробничого призначення |

|

|

|

|

|

| Основні засоби адміністративного та збутового призначення |

|

|

|

|

|

| Нематеріальні активи адміністративного та збутового призначення |

|

|

|

|

|

| Тимчасова податкова різниця |

|

|

|

|

|

| Основні засоби, що зайняті на будівництві складу |

|

|

|

|

|

| Усього |

|

|

|

|

|

Таким чином, за I квартал у податковому обліку нараховано амортизацію у сумі 11000 + 25000 + 14500 + 5100 + 7200 = 62800 грн, а до складу витрат потрапляє 8000 + 11000 + 25000 + 14500 + 5100 = 63600 грн.

Заповнення таблиці 1 додатка АМ на основі цих даних показано у зразку 29.

У рядку 05.1 декларації «Собівартість придбаних (виготовлених) та реалізованих товарів (робіт, послуг)» буде враховано амортизацію основних засобів у сумі 19000 грн (що нарахована за попередній та за поточний звітні періоди), а до показників граф 1 і 2 таблиці 1 додатка АМ буде включено лише поточну амортизацію виробничих основних засобів у сумі 11000 грн. Адже амортизація у сумі 8000 грн відображена у графі 11 додатка АМ декларації за 2011 рік.

Зразок 29

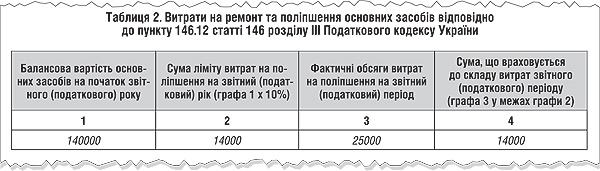

Таблиця 2. «Витрати на ремонт та поліпшення основних засобів відповідно до пункту 146.12 статті 146 розділу III Податкового кодексу України»

Ця таблиця є «правонаступницею» таблиці 3 попередньої форми додатка АМ. Вона стала набагато простішою. Тепер потрібно тільки навести дані для розрахунку 10-відсоткового ліміту, розрахувати ліміт, показати фактичні обсяги витрат на поліпшення та виділити з них ту частку, яка має бути включена до витрат звітного періоду.

Приклад 29. На початок звітного 2012 року балансова вартість основних засобів підприємства становить 140000 грн. Відповідно, 10% річний ліміт становить 14000 грн. За I кв. 2012 р. було витрачено на ремонти основних засобів 25000 грн. Отже, до складу витрат звітного періоду можна включити лише частину витрат на ремонти у розмірі 14000 грн, а решту в розмірі 11000 грн — додати до первісної вартості тих об'єктів основних засобів, що були відремонтовані. При цьому немає значення, які статті витрат будуть включені до витрат звітного періоду, а які віднесені на збільшення первісної вартості об'єктів основних засобів.

Заповнення таблиці 2 додатка АМ на основі цих даних показано у зразку 30.

Зразок 30

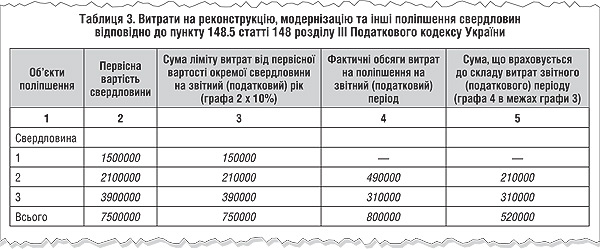

Таблиця 3. «Витрати на реконструкцію, модернізацію та інші поліпшення свердловин відповідно до пункту 148.5 статті 148 розділу III Податкового кодексу України»

Таблиця 3 додатка АМ є аналогом таблиці 2 колишнього додатка АК. Вона має таку саму структуру, що й таблиця 2 нового додатка АМ, але у розрізі окремих об'єктів — свердловин. З огляду на це вона має окрему графу для списку таких об'єктів. Оскільки ліміт витрат на реконструкцію, модернізацію та інші поліпшення свердловин обчислюється окремо для кожної свердловини залежно від її первісної вартості, то для контролю правильності такого розрахунку і було розроблено деталізовану форму, від якої не відмовилися й автори оновленої декларації.

Приклад 30. Підприємство має на балансі три нафтові свердловини, первісна вартість яких становить 1500000 грн, 2100000 грн та 3900000 грн відповідно. У звітному періоді було здійснено витрати на поліпшення свердловин №2 та №3 в сумі 490000 грн та 310000 грн відповідно. З урахуванням розміру ліміту щодо кожної свердловини до складу витрат звітного періоду відносять 210000 грн та 310000 грн відповідно. Частина витрат на поліпшення свердловини №2 у сумі 280000 грн сформує окремий об'єкт свердловини та буде амортизуватися з місяця, наступного за місяцем формування (введення) об'єкта, за нормами, визначеними п. 148.5 ПКУ.

Заповнення таблиці 3 додатка АМ на основі цих даних показано у зразку 31.

Зразок 31

Взагалі додаток АМ має довідковий характер, тобто більшість його показників зовсім не впливають на показники декларації та на визначення об'єкта оподаткування. Якщо у заповненні цього додатка будуть допущені помилки, то вони не впливатимуть на об'єкт оподаткування, звісно, крім помилки у графі 5 таблиці 1. Виникає запитання: яким чином виправляти такі помилки? На думку редакції, якщо помилилися щодо амортизації тимчасової податкової різниці, то у цьому разі подаються додаток ВП до декларації із зазначенням виправлених показників у рядку 06.4 та уточнюючі додатки АМ та IВ. Якщо помилилися щодо інших показників, то подаються додаток ВП та додаток IВ до декларації без зазначення у них виправлення показників (тобто форми з прочерками), а до додатка IВ подається уточнюючий додаток АМ з правильними показниками. Редакція вважає, що таким чином буде відновлено порівнянність показників попередніх та подальших декларацій з податку на прибуток, відповідність даних про розмір 10-відсоткового ліміту впродовж звітного (податкового) року. Як податківці поставляться до цього питання на практиці, покаже час.