Заповнюємо форму декларації з прибутку за 2011 рік

З II кварталу 2011 року (дата набрання чинності розділом III ПКУ) змінилася не тільки ставка обкладення податком на прибуток з 25% на 23% (з 01.01.2012 року ставка становить 21%), але й сам принцип визначення доходів/витрат для обкладення цим податком. Відповідно відбулися зміни й у формі звітування. Наші міркування щодо заповнення річної декларації з прибутку — далі у цьому розділі.

За якою формою подавати звіт за 2011 рік

Форму податкової декларації з податку на прибуток (далі — декларація з прибутку), яку вперше подавали платники за II квартал 2011 року, було затверджено наказом ДПАУ від 28.02.2011 р. №114. Закон №3609 вніс багато змін до ПКУ, зокрема і зміни, які стосуються обкладення податком на прибуток. Відповідно відбулися зміни й у формі звітування. Нову форму декларації з прибутку затверджено наказом Мінфіну від 28.09.2011 р. №1213. Як і раніше, затверджено тільки форму декларації, жодного порядку щодо її заповнення знову немає. Тож розглянемо, чим відрізняються форми, а також наведемо наші міркування та бачення щодо заповнення та подання нової декларації з прибутку. Щодо питання, за який період слід подавати нову форму декларації, від контролюючих органів немає жодних офіційних роз'яснень. Отже, це питання риторичне1. У цьому розділі ми розглянемо, як заповнити річну декларацію з прибутку за 2011 рік та проаналізуємо зміни, які стосуються нової форми звітності, яку подаватимуть платники протягом 2012 року.

1 Працівники ДПС в усних консультаціях повідомляють, що декларація з прибутку за 2011 рік подається за формою, затвердженою наказом ДПАУ від 28.02.2011 р. №114.

Форму нової декларації з прибутку затвердив Мінфін, незважаючи на те що в ПКУ прописано: «Форма податкової декларації встановлюється центральним органом державної податкової служби за погодженням з Міністерством фінансів України» (п. 46.5 ПКУ). Чому? Можливо, це пов'язано з реорганізацією податкових органів, але, швидше за все, з новим Положенням про Мінфін, затвердженим Указом Президента України від 08.04.2011 р. №446, та з приведенням нормативно-правових актів у відповідність до ПКУ. Оскільки декларацію вже опубліковано («Офіційний вісник України», №87/2011, 18.11.2011 р.), то відповідно до п. 46.6 ПКУ нові форми декларацій (розрахунків) набирають чинності «...для складання звітності з податкового періоду, що настає за податковим періодом, у якому відбулося їх оприлюднення...». Тобто з першого кварталу 2012 року чинною буде нова форма декларації. Але от чи застосовувати таку нову форму до декларації за I квартал 2012 р. чи до декларації за останній звітний період 2011 року? Аналізуючи нову форму декларації, робимо висновок, що з її шапки зник звітний період, що стосувався виключно 2011 року, тому, швидше за все, подавати декларацію за формою, затвердженою Наказом №1213, треба буде вперше за звітний період — I квартал 2012 року — не пізніше 9 травня 2012 року. Часу для ознайомлення ще дуже багато. Як аргумент, що першим звітним періодом за новою формою буде I квартал 2012 року, можна використати й те, що у п. 4 Наказу №1213 зазначено:

«Державній податковій службі України...:

4.1. У тримісячний строк від дня державної реєстрації цього наказу у Міністерстві юстиції України забезпечити розробку алгоритмів контролю за прийманням та автоматизованою обробкою податкової декларації.

4.2. Доопрацювати програмне забезпечення із приймання та обробки податкової звітності платників податків у частині обробки даних податкової декларації у порядку та терміни, визначені для створення інформаційних систем».

Наказ зареєстрований у Мін'юсті 20.10.2011 року, тобто три місяці потому — це буде вже майже кінець січня 2012 року.

Саме тому редакція вважає, що звітуватися за 2011 рік слід за старою формою, передбаченою Наказом №114. Далі наведемо приклад заповнення декларації з прибутку за 2011 рік, керуючись Наказом №114. Але в кінці розділу ми також розглянемо особливості нової декларації з прибутку, яку необхідно буде подавати за I квартал 2012 року.

Шапка декларації

Заповнення будь-якого звіту починається із шапки. Не є винятком і декларація з прибутку.

Фактично все, що заповнюється у шапці, належить до обов'язкових реквізитів, які має містити податкова декларація. До заповнення цих обов'язкових реквізитів слід підходити дуже уважно, бо при прийманні податкової декларації уповноважена посадова особа органу ДПС перевіряє саме наявність і достовірність заповнення всіх обов'язкових реквізитів, передбачених пунктами 48.3 та 48.4 ПКУ. Сама декларація заповнюється у гривнях, без копійок. Це видно із шапки колонки 3 у самій декларації з прибутку.

ОБОВ'ЯЗКОВІ РЕКВІЗИТИ ПОДАТКОВОЇ ДЕКЛАРАЦІЇ

ОБОВ'ЯЗКОВІ РЕКВІЗИТИ ПОДАТКОВОЇ ДЕКЛАРАЦІЇ

— тип документа (звітний, уточнюючий, звітний новий);

— звітний (податковий) період, за який подається податкова декларація;

— звітний (податковий) період, що уточнюється (для уточнюючого розрахунку);

— повне найменування (прізвище, ім'я, по батькові) платника податків згідно з реєстраційними документами;

— код платника податків згідно з Єдиним державним реєстром підприємств та організацій України або податковий номер;

— реєстраційний номер облікової картки платника податків або серія та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний орган ДПС і мають відмітку у паспорті);

— місцезнаходження (місце проживання) платника податків;

— найменування органу ДПС, до якого подається звітність;

— дата подання звіту (або дата заповнення — залежно від форми);

— ініціали, прізвища та реєстраційні номери облікових карток посадових осіб платника податків;

— підписи платника податку — фізичної особи та/або посадових осіб платника податку, визначених цим Кодексом, засвідчені печаткою платника податку (за наявності).

Пункт 48.3 ПКУ

В окремих випадках, коли це відповідає сутності податку або збору та є необхідним для його адміністрування, форма податкової декларації додатково може містити такі обов'язкові реквізити:

— відмітка про звітування за спеціальним режимом;

— код виду економічної діяльності (КВЕД);

— код органу місцевого самоврядування за КОАТУУ;

— індивідуальний податковий номер та номер свідоцтва про реєстрацію платника податку на додану вартість згідно з даними реєстру платників податку на додану вартість за звітний (податковий) період.

Пункт 48.4 ПКУ

Визначення доходів

Вже починаючи з 2011 року настільна книга бухгалтера — ПКУ. Розділ, що відповідає за обкладення податком на прибуток, — це розділ III «Податок на прибуток». Для визнання доходів за кодексом діє правило — метод нарахування (п. 137.4 ПКУ). Тобто здійснюється визнання доходів на підставі первинних документів відповідно до п. 135.2 ПКУ. Вимоги до реквізитів первинних документів передбачено ч. 2 ст. 9 Закону про бухоблік та нормами Положення №88. Фактично обов'язковість ведення і зберігання таких документів передбачено правилами ведення бухгалтерського обліку. Об'єктом обкладення податком на прибуток, зокрема, є прибуток, який обчислюється шляхом зменшення доходів звітного періоду на собівартість реалізованих товарів та суму інших витрат звітного періоду (пп. 134.1.1 ПКУ).

Доходи, що враховуються при обчисленні об'єкта оподаткування, складаються з доходу від операційної діяльності та інших доходів.

Дохід від операційної діяльності включає дохід від реалізації товарів, виконаних робіт, наданих послуг, у т. ч. винагороди комісіонера (повіреного, агента тощо) та визнається у розмірі договірної (контрактної) вартості, але не меншому за суму компенсації, отриману у будь-якій формі. Причому датою визнання доходів від реалізації товарів є дата переходу покупцеві права власності на такий товар відповідно до п. 137.1 ПКУ. Якщо ж підприємство надає послуги чи виконує роботи, то датою визнання такого доходу є дата складання акта або іншого документа, оформленого відповідно до вимог чинного законодавства, який підтверджує виконання робіт або надання послуг. Для відображення такого доходу у декларації з прибутку передбачено рядок 02.

Iнші доходи відповідно до п. 135.5 ПКУ, зокрема, включають:

1) доходи у вигляді дивідендів, отриманих від нерезидентів1, процентів, роялті, від володіння борговими вимогами. Датою визнання доходів від ліцензійних платежів (у т. ч. роялті) за користування об'єктами інтелектуальної власності є дата нарахування таких доходів, встановлена відповідно до умов укладених договорів;

1 Крім визначених пп.153.3.6 ПКУ.

2) доходи від операцій оренди/лізингу. Датою визнання цих доходів відповідно є дата нарахування таких доходів, встановлена відповідно до умов укладених договорів;

3) суми штрафів та/або неустойки чи пені, фактично отримані за рішенням сторін договору або відповідних державних органів, суду;

4) вартість товарів, робіт, послуг, безоплатно отриманих платником податку у звітному періоді, визначена на рівні, не нижчому від звичайної ціни. Датою визнання таких доходів буде дата фактичного отримання платником податку товарів (робіт, послуг) (п. 137.10 ПКУ);

5) суми безповоротної фінансової допомоги, отриманої платником податку у звітному податковому періоді1. Дата визнання цих доходів визначається за датою надходження коштів на банківський рахунок чи до каси платника податку;

6) суми безнадійної кредиторської заборгованості;

7) суми поворотної фінансової допомоги, отриманої платником податку у звітному податковому періоді, що залишаються неповерненими на кінець такого звітного періоду, від осіб, які не є платниками цього податку або осіб, які згідно з ПКУ мають пільги з цього податку, у т. ч. право застосовувати ставки податку нижчі від установлених п. 151.1 ПКУ. У разі якщо в майбутніх звітних податкових періодах платник податку повертає таку поворотну фінансову допомогу (її частину) особі, яка її надала, такий платник податку збільшує суму витрат на суму такої поворотної фінансової допомоги (її частини) за наслідками звітного податкового періоду, в якому відбулося таке повернення. Виняток становить операція з отримання поворотної допомоги, отриманої від засновника/учасника (у т. ч. нерезидента) такого платника податку, у випадку повернення такої допомоги не пізніше 365 календарних днів з дня її отримання. Якщо ж поворотну допомогу отримано від звичайного платника податку на прибуток, то до доходів отримувач допомоги — платник податку на прибуток повинен включити умовно нараховані відсотки, які підпадають під визначення безповоротної фінансової допомоги, та відобразити їх у рядку 03.10.1 додатка IД у складі доходів від суми безповоротної фінансової допомоги, отриманої у звітному (податковому) періоді (рядок 03.10 додатка IД);

8) фактично отримані суми державного мита, попередньо сплаченого позивачем, що повертаються на його користь за рішенням суду;

9) суми акцизного податку, сплаченого/нарахованого покупцями/покупцям підакцизних товарів (за їх рахунок) на користь платника такого акцизного податку, уповноваженого ПКУ вносити його до бюджету, та рентної плати, а також суми збору у вигляді цільової надбавки до діючого тарифу на електричну, теплову енергію та природний газ;

10) суми дотацій, субсидій, капітальних інвестицій із фондів загальнообов'язкового державного соціального страхування або бюджетів, отримані платником податку. Дата визнання доходів за цільовим фінансуванням визнається відповідно до п. 137.2 ПКУ;

11) дохід від реалізації необоротних матеріальних активів, майнових комплексів, оборотних активів, визначений з урахуванням норм ПКУ. До доходу відноситься сума перевищення доходу від продажу або іншого відчуження над балансовою вартістю окремого об'єкта ОЗ та НМА (абз. 1 п. 146.13 ПКУ);

12) доходи, не враховані при обчисленні доходу періодів, що передують звітному, та виявлені у звітному податковому періоді;

13) інші доходи платника податку за звітний податковий період. До таких інших доходів, наприклад, можна віднести відсотки, які нараховує банк на залишок коштів на поточному рахунку. Такі доходи треба відображати датою нарахування відсотків, про що свідчитиме відповідна банківська виписка (п. 137.8 ПКУ).

Також до інших доходів відноситимуться і доходи, визначені відповідно до статей 146, 147, 153 і 155 — 161 ПКУ. Фактично це можуть бути доходи від продажу або іншого відчуження невиробничих основних засобів, які обчислюються як сума перевищення доходів від продажу над первісною вартістю придбання невиробничих ОЗ. Або доходи від продажу або іншого відчуження безоплатно отриманих ОЗ або НМА. Такі доходи обчислюються як сума перевищення доходу від продажу над вартістю таких ОЗ або НМА, що була включена до складу доходів у зв'язку з отриманням. У разі якщо сума вартості, включена до складу доходів у зв'язку з безоплатним отриманням, перевищує суму доходу від такого продажу або іншого відчуження, сума перевищення включається до витрат платника податку. Причому при визначенні доходу від продажу або іншого відчуження об'єкта ОЗ та НМА, відповідно до п. 146.14 ПКУ, слід керуватися ціною, що визначається згідно з договором про такий продаж або інше відчуження, але не нижчою за звичайну ціну такого об'єкта (активу). Ще до інших доходів, зокрема, належать доходи від операцій із землею, доходи від операцій в іноземній валюті, з відступлення права вимоги, оподатковувані доходи страховиків, оподатковувані доходи неприбуткових установ та організацій, доходи, отримані нерезидентом із джерелом їх походження з України.

Для відображення таких інших доходів у декларації з прибутку передбачено рядок 03 з обов'язковим розшифруванням у додатку IД за видами інших доходів. Причому у разі заповнення рядка 03.27 (у новій формі декларації це буде рядок 03.28) додатка IД платникові податку доведеться подавати ще докладне розшифрування сум та назв доходів, зазначених у цьому рядку додатка IД у довільній формі2. Деякі рядки у разі заповнення потребують ще подання інших додатків (врегулювання сумнівної (безнадійної) заборгованості, операції з торгівлі цінними паперами, деривативами та іншими, ніж цінні папери, корпоративними правами).

1 Крім випадків, коли операції з надання/отримання безповоротної фінансової допомоги проводяться між платником податку та його відокремленими підрозділами, які не мають статусу юридичної особи.

2 У декларації за новою формою, при заповненні рядка «Iнші доходи», — рядок 03.28, детально розшифровувати такі суми у довільній формі не потрібно.

Сумарно доходи, що враховуються при визначенні об'єкта оподаткування, відображаються у рядку 01 декларації з прибутку. Тобто рядок 01 є розрахунковим рядком, який складається з сум рядків 02 та 03. Це всі рядки, що відповідають за визначення доходів у формі декларації з прибутку.

Для відображення перерахунку доходів у разі зміни суми компенсації вартості товарів (робіт, послуг) з відповідним знаком передбачено рядок 03.25 додатка IД «Iнші доходи» (у новій формі декларації це буде рядок 03.26). Тобто таке коригування доходів буде відображене у складі інших доходів, хоча воно безпосередньо пов'язане з доходами від реалізації.

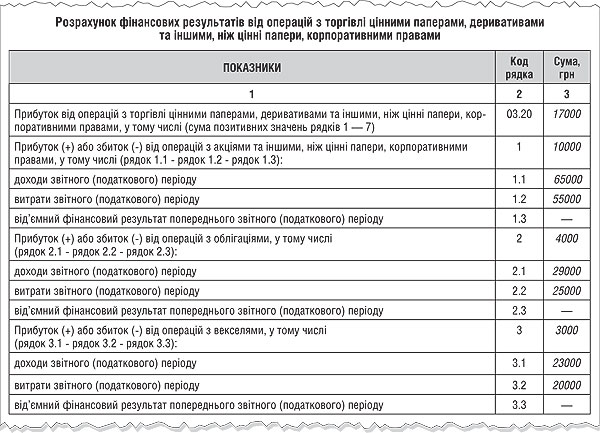

До інших доходів до рядка 03 декларації з прибутку потрапить і прибуток від операцій з цінними паперами. Причому розшифрування значення рядка 03.20 «Прибуток від операцій з торгівлі цінними паперами, деривативами та іншими, ніж цінні папери, корпоративними правами» треба навести додатково у додатку ЦП.

Цікавим видається питання, де відображати доходи (у рядку 02 чи рядку 03 декларації з прибутку), коли підприємство здійснює лише такий вид діяльності, який оподатковується з якимись особливостями і зазначений у ст. 153 ПКУ. Наприклад, здійснює тільки здачу нерухомості в оренду або тільки операції, пов'язані з торгівлею ЦП. Жодних роз'яснень з цього питання немає, але, на думку редакції, ЦП-доходи все ж таки треба відображати у рядку інших доходів. А от дохід від оренди як основного виду діяльності варто показати у рядку 02 декларації з прибутку, причому у рядку 03 такі доходи вже відображати не потрібно.

Визначення витрат

У декларації з прибутку для відображення витрат, що враховуються при визначенні об'єкта оподаткування, передбачено рядок 04, який є підсумковим рядком рядків 05 та 06. Склад витрат та порядок їх визнання передбачено ст. 138 ПКУ. До витрат, що враховуються при обчисленні об'єкта оподаткування, відносяться:

1) витрати операційної діяльності, які відображаються у рядку 05;

2) інші витрати, для відображення яких передбачено рядок 06.

До витрат операційної діяльності відноситься собівартість реалізованих товарів, виконаних робіт, наданих послуг. Собівартість реалізованих товарів визнається на підставі первинних документів, що фактично підтверджують здійснення платником податку витрат. Звертаємо увагу, що відповідно до п. 138.4 ПКУ витрати, що формують собівартість реалізованих товарів, визнаються витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів.

ВИЗНАЧЕННЯ СОБІВАРТОСТІ З МЕТОЮ РОЗДІЛУ III ПКУ

ВИЗНАЧЕННЯ СОБІВАРТОСТІ З МЕТОЮ РОЗДІЛУ III ПКУ

Собівартість реалізованих товарів, виконаних робіт, наданих послуг з метою розділу III цього Кодексу — витрати, що прямо пов'язані з виробництвом та/або придбанням реалізованих протягом звітного податкового періоду товарів, виконаних робіт, наданих послуг, які визначаються відповідно до положень (стандартів) бухгалтерського обліку, що застосовуються у частині, яка не суперечить положенням цього розділу.

Підпункт 14.1.228 ПКУ

Формування собівартості придбаних (виготовлених) та реалізованих товарів докладно розглянуто в розділі 1 «Порядок визначення доходів та витрат». Зазначимо коротко, що відповідно до п. 138.6 ПКУ «Собівартість придбаних та реалізованих товарів формується відповідно до ціни їх придбання з урахуванням ввізного мита і витрат на доставку та доведення до стану, придатного для продажу». Як бачимо, важливою складовою у собівартості товарів є ціна придбання. У разі ж виготовлення продукції, яка з метою кодексу також вважатиметься товаром, собівартість виготовлених та реалізованих товарів складатиметься з:

1) прямих матеріальних витрат;

2) прямих витрат на оплату праці;

3) амортизації виробничих ОЗ та НМА, безпосередньо пов'язаних з виробництвом товарів, виконанням робіт, наданням послуг;

4) загальновиробничі витрати, які відносяться на собівартість виготовлених та реалізованих товарів, виконаних робіт, наданих послуг відповідно до П(С)БО;

5) вартості придбаних послуг, прямо пов'язаних з виробництвом товарів, виконанням робіт, наданням послуг;

6) інших прямих витрат, у тому числі витрат з придбання електричної енергії (включаючи реактивну).

Як бачимо, витрати, що включаються до собівартості товарів (робіт, послуг), не відразу стають витратами, а тільки у періоді, коли такий товар буде реалізовано, результати виконаних робіт передані замовникові, послугу надано клієнтові.

У декларації з прибутку для таких витрат, що включаються до собівартості придбаних (виготовлених) та реалізованих товарів (робіт, послуг), передбачено рядок 05.1 з обов'язковим розшифруванням у додатку СВ1. Причому цей додаток передбачає подання ще інших додатків у випадку, коли заповнюватимуться такі види витрат, як, наприклад, амортизаційні витрати або придбання товарів у контрагента, який має офшорний статус.

1 У новій формі декларації додаток СВ відсутній.

Незрозуміло, навіщо було для витрат операційної діяльності відводити два рядки — 05 та 05.1? Адже всі інші витрати відображаються у рядку 06. Тож, на думку редакції, значення рядка 05 радше дорівнюватиме значенню рядка 05.1 декларації з прибутку.

Перелік інших витрат наведено у п. 138.10 ПКУ. У декларації з прибутку для цих витрат передбачено рядок 06. Такі інші витрати складаються з:

1) адміністративних витрат;

2) витрат на збут;

3) інших операційних витрат;

4) фінансових витрат;

5) інших витрат звичайної діяльності (крім фінансових витрат), не пов'язаних безпосередньо з виробництвом та/або реалізацією товарів, виконанням робіт, наданням послуг.

Рядок 06.2 декларації з прибутку призначено для відображення адміністративних витрат, при цьому треба подавати розшифрування у додатку АВ1. Перевірка з даними однойменного рахунка 92 у бухобліку.

У рядку 06.3 відображаються витрати на збут, розшифрування таких витрат подається у додатку ВЗ1. Аналізувати треба дані бухгалтерського обліку по рахунку 93.

1 У декларації за новій формою цей додаток відсутній.

Для фінансових витрат передбачено рядок 06.4, причому у цьому рядку сукупно мають відображатися, за наявності, і проценти, що включаються до витрат з урахуванням обмежень, встановлених п. 141.2 ПКУ. Але суму процентів у тому числі треба буде відобразити окремо у рядку 06.4.1 декларації з прибутку (у рядку 06.3.1 у новій формі звіту).

ОБМЕЖЕННЯ, ПЕРЕДБАЧЕНІ ПКУ ПРИ ВІДНЕСЕННІ ДО ВИТРАТ В РАЗІ СПЛАТИ ПРОЦЕНТІВ

ОБМЕЖЕННЯ, ПЕРЕДБАЧЕНІ ПКУ ПРИ ВІДНЕСЕННІ ДО ВИТРАТ В РАЗІ СПЛАТИ ПРОЦЕНТІВ

Для платника податку, 50 та більше відсотків статутного фонду (акцій, інших корпоративних прав) якого перебуває у власності або управлінні нерезидента (нерезидентів), віднесення до складу витрат нарахування процентів за кредитами, позиками та іншими борговими зобов'язаннями на користь таких нерезидентів та пов'язаних з ними осіб дозволяється у сумі, що не перевищує суму доходів такого платника податку, отриману протягом звітного періоду у вигляді процентів від розміщення власних активів, збільшену на суму, що дорівнює 50 відсоткам оподатковуваного прибутку звітного періоду, без урахування суми таких отриманих процентів.

Пункт 141.2 ПКУ

Для всіх інших витрат як звичайної, так і операційної діяльності передбачено рядок 06.5 (рядок 06.4 у новій формі звіту) з розшифруванням у додатку IВ. Аналізувати при заповненні цих рядків треба рахунки бухобліку 94 та 97. Як ми уже зазначали, суми витрат на згаданих бухгалтерських рахунках можуть бути більшими від сум, включених до складу витрат у податковому обліку. I все через певні обмеження щодо відображення деяких витрат за нормами ПКУ.

Також до інших витрат належатимуть витрати, не враховані в минулих податкових періодах у зв'язку з допущенням помилок та виявлені у звітному податковому періоді у розрахунку податкового зобов'язання. Причому якщо такі «старі» витрати стосуються минулих років, то вони відображаються у складі інших витрат. У разі коли такі «знайдені» витрати стосуються просто попередніх кварталів звітного 2011 року, то вони мають відображатися у складі витрат відповідної групи (собівартості реалізованих товарів, виконаних робіт, наданих послуг, загальновиробничих витрат, адміністративних витрат тощо) (п. 138.11 ПКУ). Нагадаємо, що інші витрати стають витратами, відповідно до п. 138.5 ПКУ, того звітного періоду, коли вони були здійснені.

Є ще рядок 06.6 (рядок 06.5 у новій формі звіту) — у ньому має відображатися від'ємне значення об'єкта оподаткування попереднього звітного (податкового) періоду. Причому під податковим періодом треба розуміти від'ємне значення рядка 07 декларації з прибутку за попередній звітний рік. Фактично цим потрібно керуватися під час заповнення декларації за I квартал 2012 р. А от при заповненні декларації за II, II — III, II — IV квартали 2011 р. у рядку 06.6 має відображатися від'ємне значення об'єкта оподаткування, сформоване за I квартал 2011 р. (тут відобразяться і збитки минулих років. Також обмежень на них ПКУ не містить). Тобто це буде у тому випадку, коли у рядку 08 декларації старої форми за I квартал 2011 року було від'ємне число. Рядок 06 є підсумковим рядком рядків 06.1 — 06.6.

Щодо такого виду витрат, як амортизаційні відрахування, то з 1 квітня 2011 року вони не відображатимуться у декларації з прибутку сукупно в окремому рядку, як було раніше. Тепер амортизація розбивається на складові, які відображатимуться у тих чи інших витратах залежно від місця використання того чи іншого об'єкта основних засобів чи НМА з розшифруванням у відповідних додатках.

Наступний рядок 07 фактично є першим підсумковим рядком щодо об'єкта оподаткування від усіх видів діяльності. Тобто те, що напрацював платник податку, але поки що не виключаючи пільги, патенти та все інше, на що можна зменшити об'єкт оподаткування при остаточному оподаткуванні. Це може бути як додатне, так і від'ємне число.

Рядок 08 — у ньому має відображатися об'єкт оподаткування від діяльності, що підлягає патентуванню, причому це може бути як збиток, так і прибуток. Розрахунок такого об'єкта платник подає окремо у додатку ТП, а обов'язок платника податку — окремо визначати податок від кожного виду діяльності, що підлягає патентуванню, та окремо визначати податок від іншої діяльності, передбачений п. 152.2 ПКУ. Причому у разі отримання збитків, тобто від'ємного числа у рядку 08, такий результат, отриманий від провадження діяльності, яка підлягає патентуванню, не враховується у складі інших витрат платника, а відшкодовується за рахунок доходів, отриманих у майбутніх податкових періодах від такої діяльності (абз. 2 п. 150.1 ПКУ).

У рядку 09 відображається прибуток, звільнений від оподаткування. У цьому випадку у рядку 09 буде додатне число. Але там може відображатися не лише прибуток, як було раніше, але і збиток від діяльності, прибуток від якої звільняється від оподаткування. Тоді у рядку 09 буде число зі знаком «мінус». Розшифрування числа з рядка 09 платник податку повинен надати у додатку ПЗ.

У рядку 10 відображається ставка податку. Нагадаємо, що у період подання за звітні періоди 2011 р. у цьому рядку буде число 23.

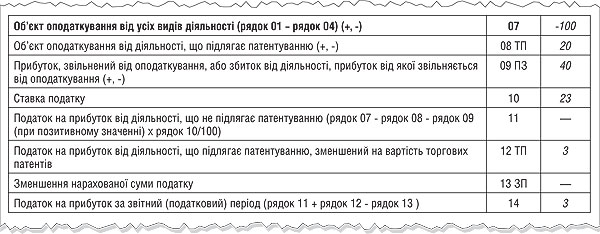

Рядок 11 заповнюється у тому випадку, якщо різниця чисел із рядків 07, 08 та 09 буде додатною. Причому цей рядок є розрахунковим і дорівнює значенню рядка 07 з відповідним знаком мінус значення рядка 08 з урахуванням відповідного знака та мінус значення рядка 09 також з урахуванням знака. От тут можливі різні варіанти.

Приклад 1. Нехай результатом від всіх видів діяльності є:

1) збитки, тобто число у рядку 07 мінусове і умовно дорівнює мінус 100.

2) Об'єкт оподаткування від діяльності, що підлягає патентуванню:

а) прибуток — тобто число плюс 20;

б) збиток — мінус 80.

3) Рядок 09 також може бути заповнено такими варіантами:

а) прибуток — 40;

б) збиток, тобто число мінус 40.

Варіанти фрагментів декларації з прибутку при загальних збитках (мінусове число у рядку 07) див. відповідно на зразку 1 та зразку 2 .

Зразок 1

Фрагмент заповнення Декларації з прибутку (варіант «а»)

Варіант «а» — збитки від всіх видів діяльності, але пільгована та патентована діяльність — прибуткова.

Як бачимо, хоча вся діяльність є збитковою, але за рахунок отримання прибутку від діяльності, що патентується, підприємству доведеться сплатити податок на прибуток. Довідково зазначимо, що число у рядку 12 є умовним. Невтішний висновок для платників. Раніше так не було. Якщо у загальному підсумку у підприємства були збитки (незважаючи на незначні прибутки від патентованої діяльності), то податок на прибуток не сплачувався.

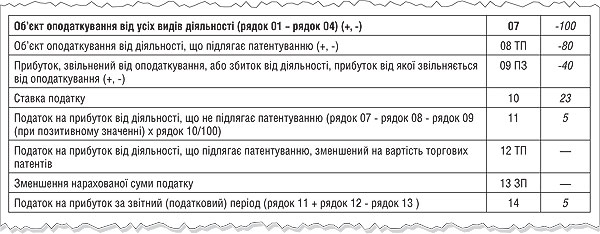

Варіант «б» — збитки від всіх видів діяльності, але пільгована та патентована діяльність — сукупно збиткова є більшою.

Як бачимо, ніби суцільні збитки, але знову вийшов податок на прибуток до сплати. А все тому, що від загального результату маємо відняти збитки від патентування, пільговані (-100 - (-80) - (-40) = -100 + 80 + 40 = 20, значення у рядку 11 розраховується 20 х 23% = 4,6 тобто округлено 5). Але, можливо, будуть ще роз'яснення ДПАУ на цю тему.

Підсумуємо: число у рядку 07 відображає загальний результат від всієї діяльності, тобто там вже враховано збитки чи прибутки від пільгованої та/або патентованої діяльності. Віднімаючи від загального результату результати тих діяльностей, які платник податку зобов'язаний провадити окремо, отримаємо об'єкт оподаткування для загальної ставки податку, яка зазначається у рядку 10 декларації. А вже сам податок на прибуток, а він матиме місце у разі додатного результату різниці 07 — 08 — 09, покажемо у рядку 11.

Отже, платник податку повинен організувати дуже ретельний облік операцій при різних видах діяльності, які оподатковуються за різними ставками, а також тих, для провадження яких потрібно придбавати патенти. Фактично патентована діяльність не може бути збитковою, а якщо це не так, то такі «патентовані» збитки не беруть участі у зменшенні об'єкта оподаткування від іншої діяльності.

Рядок 12, дані з якого узгоджуються з додатком ТП і фактично беруться з цього додатка із рядка з цією самою цифрою 12, буде заповнюватися лише у тому випадку, якщо число у рядку 08 декларації з прибутку буде додатним.

Рядок 13, розшифрування даних з цього рядка треба наводити у додатку ЗП. Як і раніше, при обчисленні даних, що заносяться до цієї клітинки, враховуються податки, які сплачені резидентами України за межами митного кордону і на які може зменшуватися податок на прибуток. Також враховуються податок, сплачений філіями (при консолідованій сплаті), та авансовий внесок з податку на прибуток, сплачений платником під час виплати дивідендів.

Рядок 14 — розрахунковий рядок, у якому відображається податок на прибуток за звітний період. Дорівнює сумі рядків 11 та 12, зменшеній на дані з рядка 13.

Рядок 15 — рядок, де зазначається податок на прибуток за результатами попереднього звітного (податкового) періоду поточного року з урахуванням уточнень. Чітко зазначено, що це дані з рядка 14 декларації з прибутку за попередній звітний (податковий) період. При заповненні декларації за II квартал 2011 р. у цьому рядку мав стояти прочерк. I все тому, що у 2011 році перший звітний період за новими правилами — II квартал.

Рядок 16 відображатися податок на прибуток, нарахований за результатами останнього звітного кварталу. Причому це може бути як додатне, так і від'ємне число. Число з мінусом буде у тому випадку, коли за результатами першого (попередніх) звітного(-их) періоду(-ів) було отримано більший прибуток, ніж наростаючим підсумком. Наприклад, за III квартал до оподаткування було, умовно кажучи, 100, а за підсумками року до оподаткування буде менше число, нехай 90. Тоді у рядку 16 буде відображено переплату податку. При заповненні у II кварталі декларації з прибутку рядок 16 мав дорівнювати рядку 14.

Рядки 17, 18, 19 заповнюються при виплаті доходів (прибутків) нерезидентам за звітний (податковий) період. Причому рядок 17 — це податки, утримані при виплаті доходів (прибутків) нерезидентам за звітний (податковий) період наростаючим підсумком. Розшифрування даних з цього рядка наводиться у додатку ПН. Додатків буде стільки, скільком нерезидентам підприємство виплачувало доходи. До рядка 18 переноситься значення рядка 17 попереднього звітного періоду поточного року з урахуванням поданих уточнень. Рядок 19 є розрахунковим і дорівнює різниці рядків 17 та 18.

Зразок 2

Фрагмент заповнення Декларації з прибутку (варіант «б»)

Рядки 20, 21, 22 стосуються сум авансового внеску, який має бути сплачений при виплаті дивідендів відповідно до пп. 153.3.2 ПКУ. Аналогічно до попередніх трьох рядків у рядку 20 показується сума авансового внеску наростаючим підсумком, дані з цього рядка розшифровуються у додатку АД (у декларації за новою формою це додаток АВ).

Чи повинен у рядку 22 відображатися нарахований, але ще не сплачений авансовий внесок, бо дивіденди вже нараховані, але не виплачені? Де повинні відображати авансові внески державні некорпоратизовані, казенні або комунальні підприємства, які зараховують суми дивідендів у розмірі, встановленому відповідно центральним або місцевим органом виконавчої влади, до сфери управління якого віднесено такі підприємства? Самі запитання…

А ось питання про те, чи можна зарахувати сплату авансового внеску, який було сплачено у попередніх періодах (тобто до II кв. 2011 р.) і який ще не брав участі у зменшенні податкових зобов'язань з прибутку підприємства — емітента корпоративних прав у попередніх звітних періодах з тієї причини, що сума авансового внеску перевищувала суму податку врегульоване Законом №3609. Платник податку має право на зарахування авансового внеску з податку на прибуток, попередньо сплаченого таким платником до дати набрання чинності розділом III ПКУ, у зв'язку з нарахуванням дивідендів і не перекритого сплатою ПЗ з прибутку в рахунок майбутніх платежів (п. 25 підрозділу 4 розділу ХХ ПКУ). Зміна почала застосовуватися «заднім числом», тобто з 01.04.2011 року.

Два інші розділи, які є у формі декларації, стосуються самостійного виправлення помилок. Блок, що починається з рядка 23 по рядок 27 включно, стосується просто виправлення помилок, а блок з рядка 28 по рядок 32 стосується самостійного виправлення помилок, пов'язаних з виплатою доходу нерезиденту та утриманням при цьому податків. З 01.04.2011 р. уже є можливість «виправитися», якщо при оподаткуванні доходів нерезидентів будуть допущені помилки. Причому, на думку редакції, виправляти можна (і навіть треба) і помилки, які були допущені до II кварталу 2011 р.

«Виправлятися» можна двома способами — або у поточній декларації, або через уточнюючу декларацію (аналог старого УР) (ст. 50 ПКУ).

У першому випадку (виправлення через поточну декларацію) штрафні санкції за потреби нараховуватимуться у розмірі 5% і в обов'язковому порядку має заповнюватися додаток ВП (виправлення помилок). Причому кількість додатків ВП залежить від кількості періодів, які виправляються. Тобто одним додатком виправляється лише один період. Кількість додатків ВП платник податку має зазначити в основній декларації у колонці, де вказується наявність додатків. I якщо про наявність інших додатків свідчитиме позначка «Х» у певній комірці, то наявність додатка ВП засвідчується зазначенням його кількості: один додаток — у комірці ставимо 1, подано три додатки ВП — ставимо 3. Коротко можна зазначити, що заповнення до додатка ВП викликає масу запитань. Без податкових роз'яснень тут не обійтися, зазначимо, що в усних консультаціях самі податківці рекомендують виправлятися шляхом подання уточнюючої декларації. Зверніть увагу, на платника податку тепер покладено нарахування не тільки штрафних санкцій, але й пені.

У разі подання просто уточнюючої декларації відповідну відмітку треба зробити у шапці декларації, там же зазначити і період, який виправляється. Заповнюється така уточнююча декларація так, як має бути, тобто без помилок. Наприклад, якщо у рядку 03 IД було занижено доходи, то в уточнюючій декларації зазначаємо правильне число, яке має бути у рядку 03 IД. На нашу думку, оскільки в уточнюючій декларації заповнюються всі рядки, то треба подавати і відповідні додатки, у т. ч. і виправлені за потреби. Додаток ВП у разі виправлення через уточнюючу декларацію подавати не потрібно. Нагадаємо, що у разі подання уточнюючої декларації штрафні санкції (якщо такі мають місце) нараховуються у розмірі 3% від заниженого ПЗ.

Додаток IД — «Iнші доходи»

Продовжуємо огляд заповнення додатків до декларації з податку на прибуток. Незважаючи на відсутність роз'яснень з боку контролюючих органів, а також офіційного порядку заповнення цього додатка, спробуємо навести своє бачення, керуючись нормами Податкового кодексу України. Увага! На відміну від цього додатка, додаток IД за новою формою має на один рядок більше. Це рядок 03.21 з розшифруванням у додатку ЦП, і відображається у ньому прибуток за операціями з деривативами (похідними інструментами). Загальний алгоритм заповнення додатка IД не змінено.

Як відображаються доходи починаючи з II кварталу 2011 року

Усі доходи підприємства класифікуються за двома великими групами (згідно зі ст. 135 ПКУ):

1) доходи, пов'язані з реалізацією товарів (робіт, послуг) як власного виробництва, так і раніше придбаних. ПКУ називає такі доходи операційними. Такі доходи відображають у рядку 02 Декларації з прибутку;

2) позареалізаційні доходи. Сюди включаються всі інші доходи, які підприємство може отримати протягом звітного періоду. Такі доходи відображають у рядку 03 IД Декларації з прибутку з розшифруванням у додатку IД.

Платникам треба бути дуже уважними стосовно дат відображення доходів у податковому обліку. Слід запам'ятати, що для визначення об'єкта оподаткування, зокрема, не враховується сума попередньої оплати й авансів, отримана у рахунок оплати товарів, виконаних робіт, наданих послуг (пп. 136.1.1 ПКУ). Тепер підприємство в основному визначає доходи за методом нарахувань, тобто виручка відображається у податковому обліку в момент відвантаження товарів (надання робіт, послуг). Момент отримання оплати вартості відвантажених товарів, наданих робіт, послуг значення не має (див. п. 137.1, 137.4 ПКУ).

Які доходи є іншими і повинні включатися до додатка IД

Склад позареалізаційних доходів визначено п. 135.5 ПКУ, а дата їх відображення в обліку — в ст. 137 ПКУ та в інших статтях ПКУ. Розгляньмо основні джерела виникнення таких доходів та дату їх відображення в обліку (див. таблицю 1).

Таблиця 1

Відображення позареалізаційних доходів та витрат в обліку

|

|

|

|

| Дивіденди, отримані від нерезидентів (крім дивідендів від «неофшорних» нерезидентів, які перебувають під контролем підприємства) | Податковий період, на який припадає отримання таких дивідендів (пп. 153.3.6 ПКУ) |

|

| Проценти, доходи від володіння борговими вимогами | Датою отримання доходів платника податку від проведення кредитно-депозитних операцій є дата визнання процентів, визначена згідно з правилами бухгалтерського обліку (п. 137.8 ПКУ). Дохід визнається у вигляді процентів, у тому звітному періоді, до якого такі проценти належать виходячи з бази їх нарахування та строку користування відповідними активами (п. 20 П(С)БО 15 «Дохід») |

|

| Роялті | Дата нарахування таких доходів, встановлена відповідно до умов укладених ліцензійних договорів (п. 137.11 ПКУ) |

|

| Доходи, отримані при першому відступленні права вимоги | Платник податку веде облік фінансових результатів операцій з продажу (передачі) або придбання права вимоги зобов'язань у грошовій формі за поставлені товари (роботи, послуги) третьої особи. При першому відступленні зобов'язань витрати підприємством — першим кредитором визначаються у розмірі договірної (контрактної) вартості товарів, робіт, послуг, за якими виникла заборгованість, за даними бухобліку на дату здійснення такого відступлення. До складу доходів включається сума коштів або вартість інших активів, отримана платником податку — першим кредитором від такого відступлення, а також сума його заборгованості, яка погашається, за умови що така заборгованість була включена до складу витрат. Якщо доходи, отримані платником податку від наступного відступлення права вимоги зобов'язань третьої особи (боржника) або від виконання вимоги боржником, перевищують витрати, понесені на придбання права вимоги, отриманий прибуток включається до складу доходу платника податку. Якщо витрати, понесені підприємством на придбання права вимоги, перевищують доходи, отримані таким платником податку від наступного відступлення права вимоги зобов'язань третьої особи (боржника) або від виконання вимоги боржником, від'ємне значення не включається до складу витрат або на зменшення отриманих прибутків від здійснення інших операцій з продажу (передачі) або придбання права вимоги зобов'язань у грошовій формі (п. 153.5 ПКУ) |

|

| Прибуток, отриманий при наступному відступленні права вимоги |

|

|

| Доходи від операцій оренди/лізингу | Дата нарахування таких доходів, встановлена відповідно до умов укладених орендних/лізингових договорів (п. 137.11 ПКУ) |

|

| Суми штрафів та/або неустойки чи пені, фактично отримані за рішенням сторін договору або відповідних держорганів, суду | Включаються до складу доходів платника податку за датою їх фактичного надходження (п. 137.13 ПКУ) |

|

| Вартість товарів, робіт, послуг, безоплатно отриманих платником податку у звітному періоді, визначена на рівні не нижче звичайної ціни | Вважаються доходами на дату фактичного отримання платником податку товарів (робіт, послуг) (п. 137.10 ПКУ) |

|

| Суми безповоротної фінансової допомоги, отриманої у звітному періоді (крім операцій з надання/отримання безповоротної допомоги між платником податку та його відокремленими підрозділами, які не мають статусу юридичної особи) | За датою надходження коштів на банківський рахунок чи до каси платника податку (п. 137.10 ПКУ) |

|

| Умовно нараховані проценти на суму поворотної фінансової допомоги, що залишилася неповернутою на кінець звітного (податкового) періоду | Дата виникнення таких доходів — кінець звітного (податкового) періоду |

|

| Суми врегулювання сумнівної (безнадійної) заборгованості (+, -) | Відображаємо додатний або від’ємний фінансовий результат від операцій з врегулювання сумнівної заборгованості. Він окремо відображається у додатку СБ. Про його заповнення читайте далі |

|

| Суми поворотної фінансової допомоги, отриманої платником податку у звітному податковому періоді, що залишаються неповерненими на кінець такого звітного періоду, від осіб, які не є платниками податку на прибуток (у т. ч. нерезидентів), або осіб, які мають пільги з цього податку, в т. ч. право застосовувати ставки податку, нижчі ніж 23% (з 01.01.2012 р. ставка — 21%) | На кінець звітного періоду, у сумі, що залишилася неповерненою |

|

| Фактично отримані суми державного мита, попередньо сплаченого позивачем, що повертаються на його користь за рішенням суду | Дата одержання таких доходів чітко не прописана. На нашу думку, в такій ситуації слід провести аналогію з отриманням штрафів за рішенням суду. Такі суми включають до складу доходів платника податку за датою їх фактичного надходження (п. 137.13 ПКУ) |

|

| Суми акцизного податку, рентної плати, а також суми збору у вигляді цільової надбавки до діючого тарифу на електричну, теплову енергію та природний газ | Такі доходи є іншими у розумінні ПКУ. Датою отримання інших доходів є дата їх виникнення згідно з положеннями (стандартами) бухгалтерського обліку (п. 137.16 ПКУ). Проте згідно з п. 6.1 П(С)БО 15 суми податків, зборів (у т. ч. акцизів) не є доходом підприємства. На нашу думку, для відображення доходів у такому разі слід керуватись загальними нормами ПКУ. У цьому разі акцизи, рентна плата тощо пов'язані з реалізацією. Для визначення доходу від реалізації, зокрема, не враховується сума попередньої оплати й авансів, отримана у рахунок оплати товарів, виконаних робіт, наданих послуг (пп. 136.1.1 ПКУ). Отже, на нашу думку, такі доходи підприємство визначає за методом нарахувань, тобто у момент відвантаження товарів (надання робіт, послуг) |

|

| Суми дотацій, субсидій, капітальних інвестицій із фондів загальнообов'язкового державного соціального страхування або бюджетів | Доходом у разі отримання коштів цільового фінансування з фондів державного соцстраху або бюджетів визнається (п. 137.2 ПКУ): — сума коштів, що дорівнює частині амортизації об'єкта інвестування (ОЗ, НА), пропорційній до частки отриманого платником податку з бюджету або за рахунок кредитів, залучених КМУ, цільового фінансування капітальних інвестицій у загальній вартості таких інвестицій в об'єкт; — цільове фінансування для компенсації витрат (збитків), яких зазнало підприємство, та фінансування для надання підтримки підприємству без установлення умов витрачання таких коштів на виконання у майбутньому певних заходів — з моменту його фактичного отримання. Цільове фінансування, крім вищенаведених випадків, відноситься до доходу протягом тих періодів, у яких було здійснено витрати, пов'язані з виконанням умов цільового фінансування |

|

| Дохід від виконання довгострокових договорів відповідно до п. 137.3 ПКУ | Доходи нараховуються платником податку самостійно відповідно до ступеня завершеності виробництва (операції з надання послуг), який визначається за питомою вагою витрат, здійснених у звітному податковому періоді, у загальній очікуваній сумі таких витрат та/або за питомою вагою обсягу послуг, наданих у звітному податковому періоді, у загальному обсязі послуг, які мають бути надані (п. 137.3 ПКУ). Після переходу покупцю права власності на товари (роботи, послуги) з довготривалим технологічним циклом виробництва виконавець коригує фактично отриманий дохід, пов'язаний з виготовленням таких товарів (робіт, послуг), нарахований у попередні періоди протягом терміну їх виготовлення. При цьому, якщо фактично отриманий дохід у вигляді кінцевої договірної ціни (з урахуванням додаткових угод) перевищує суму доходу, попередньо нараховану за наслідками кожного податкового періоду протягом строку виготовлення таких товарів (робіт, послуг), таке перевищення підлягає зарахуванню до доходів звітного періоду, в якому відбувається перехід права власності на такі товари (роботи, послуги). Якщо фактично отриманий дохід у вигляді кінцевої договірної ціни (з урахуванням додаткових угод) менший від суми доходу, попередньо визначеного за наслідками кожного податкового періоду протягом строку виготовлення таких товарів (робіт, послуг), така різниця підлягає зарахуванню на зменшення доходів звітного періоду, в якому відбувається перехід права власності на такі товари (роботи, послуги) |

|

| Дохід, визначений відповідно до ст. 146 ПКУ | У цьому випадку мається на увазі дохід (див. ст. 146 ПКУ): — від перевищення вартості продажу (іншого відчуження) об'єкта ОЗ та НА над його балансовою вартістю; — від перевищення вартості продажу (іншого відчуження) невиробничого об'єкта ОЗ над його балансовою вартістю (у т. ч. його витрат на ремонт); — від перевищення вартості продажу (іншого відчуження) об'єкта ОЗ та НА безоплатно отриманих над їхньою вартістю, що була раніше включена до складу доходів. Зазначені доходи відображатимуться, на нашу думку, за правилами реалізації у місяці нарахування доходу (переходу права власності на об'єкт до покупця (п. 146.13 ПКУ). До продажу прирівнюються операції з іншого відчуження ОЗ та НА зокрема: фінансовий лізинг, внесок до статутного фонду |

|

| Дохід, визначений відповідно до ст. 147 ПКУ за операціями із землею та її капітальним поліпшенням | У цьому випадку мається на увазі дохід (див. ст. 147 ПКУ) як: — додатна різниця між сумою доходу, отриманого внаслідок продажу землі як окремого об'єкта власності, та сумою витрат, пов'язаних із його купівлею (збільшених на коефіцієнт індексації, визначений у п. 146.21 ПКУ); — додатна різниця між сумою доходу, отриманого внаслідок продажу землі, отриманої у власність у процесі приватизації, та сумою оціночної вартості такої землі, визначеної згідно з установленою методикою вартісної оцінки земель з урахуванням коефіцієнтів її функціонального використання на момент такого продажу |

|

| Додатне значення курсових різниць | Про те, як визначаються доходи від операцій з валютою при імпорті/експорті, докладно говориться у розділі 5 «Оподаткування операцій із розрахунками в іноземній валюті |

|

| Прибуток від операцій з торгівлі цінними паперами, деривативами та іншими, ніж цінні папери, корпоративними правами | До складу доходів звітного періоду включатиметься додатний фінансовий результат від операцій з торгівлі цінними паперами, деривативами та іншими, ніж цінні папери, корпоративними правами, визначений у додатку ЦП. Про те, як заповнити додаток ЦП до декларації, читайте далі |

(03.20, 03,21 у новій формі IД) |

| Суми страхового відшкодування | Якщо умови страхування передбачають виплату страхового відшкодування на користь платника податку — страхувальника, то застраховані збитки, яких зазнав такий платник податку у зв'язку з веденням господарської діяльності, включаються до його витрат за податковий період, в якому він зазнав збитків, а будь-які суми страхового відшкодування зазначених збитків включаються до доходів такого платника податку за податковий період їх отримання (пп. 140.1.6 ПКУ) |

(03.22 у новій формі IД) |

| Сума утриманої (виплаченої) винагороди за управління майном | Платник податку, який отримав майно на підставі договору управління (управитель), веде окремо облік доходів та витрат у розрізі кожного договору управління (пп. 153.13.1 ПКУ). До складу доходів відносяться доходи від управління майном, отримані у будь-якому вигляді. Прибуток від кожного договору управління оподатковується на загальних підставах. Сума утриманої (виплаченої) винагороди за управління майном включається до складу доходу управителя майна від його власної діяльності |

(03.23 у новій формі IД) |

| Суми доходів, отриманих (нарахованих) платником податку, що припиняється, та не включених до доходів до дати затвердження передавального акта | Особливості обліку під час реорганізації юридичних осіб прописані у п. 153.15 ПКУ |

(03.24 у новій формі IД) |

| Суми безнадійної кредиторської заборгованості | Сума доходу звітного періоду збільшується на суму заборгованості одного платника податків перед іншим платником податків, що не стягнута після закінчення строку позовної давності (пп. 14.1.11, 14.1.257, 135.5.4 ПКУ) |

(03.25 у новій формі IД) |

| Перерахунок доходів у разі зміни суми компенсації вартості товарів (робіт, послуг) (+, -) | Продавець здійснює відповідний перерахунок доходів або витрат (балансової вартості ОЗ) у звітному періоді, в якому сталася така зміна суми компенсації вартості товарів п. 140.2 ПКУ |

(03.26 у новій формі IД) |

| Перерахунок доходів у разі визнання правочину недійсним (+, -) | Перерахунок доходів проводиться (п. 140.2 ПКУ): — у звітному періоді (періодах), в якому доходи за правочином, визнаним недійсним, були враховані в обліку, — у разі визнання судом правочину недійсним як такого, що порушує публічний порядок, є фіктивним; — у звітному періоді, в якому рішення суду про визнання правочину недійсним набуло законної сили, — у разі визнання правочину недійсним з інших підстав |

(03.27 у новій формі IД) |

| Iнші доходи | Датою отримання інших доходів є дата їх виникнення згідно з положеннями (стандартами) бухгалтерського обліку, якщо інше не передбачено нормами цього розділу (п. 137.16 ПКУ) |

(03.28 у новій формі IД) |

Розгляньмо докладніше деякі види інших доходів та їх відображення у податковому обліку та додатку IД до Декларації з прибутку.

Дивіденди, отримані від нерезидентів (рядок 03.1)

До складу інших доходів підприємства, зокрема, включають доходи у вигляді дивідендів, отриманих від нерезидентів (пп. 135.5.1 ПКУ). Слід звернути увагу на те, що не включають до складу доходів (пп. 153.3.6 ПКУ):

1) дивіденди, отримані від юридичних осіб — резидентів;

2) дивіденди, отримані від нерезидентів, які перебувають під контролем1 підприємства-резидента, що отримує такі дивіденди (за винятком нерезидентів із офшорних зон).

1 Визначення контролю див. у пп. 14.1.159 ПКУ.

Приклад 2. Підприємство «Альфа» у IV кварталі отримало дивіденди (облік курсових різниць не розглядається):

1) від польського підприємства «Альфа +» у сумі 10000 євро, що еквівалентно 110000 грн за курсом НБУ на дату отримання таких дивідендів. Підприємство «Альфа» володіє часткою у розмірі 40% у статутному фонді підприємства «Альфа +» (тобто здійснює контроль над таким підприємством);

2) від юридичної особи резидента «Бета» у сумі 40000 грн;

3) від німецького підприємства «Гамма» у сумі 5000 євро, що еквівалентно 55000 грн за курсом НБУ на дату отримання таких дивідендів. Підприємство «Альфа» володіє часткою у розмірі 10% у статутному фонді підприємства «Гамма».

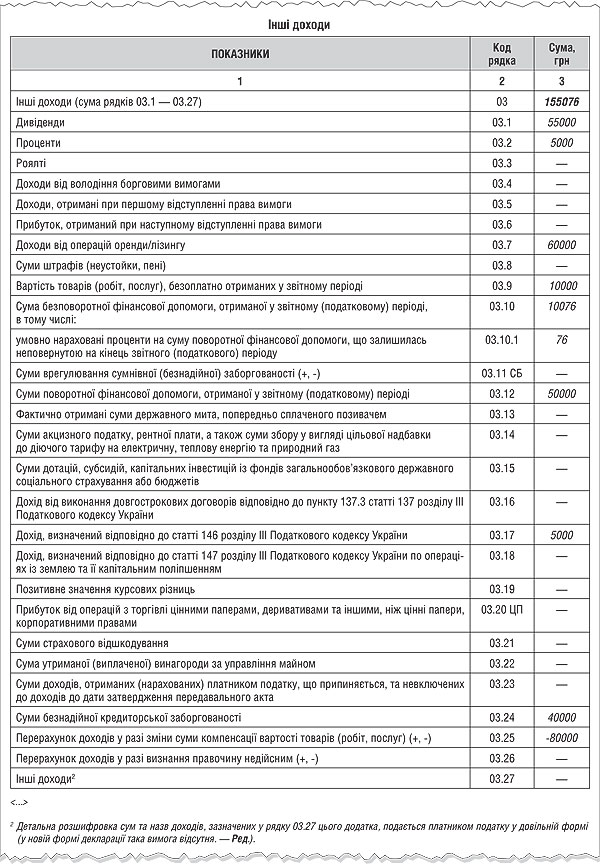

До складу доходів слід включити лише суму 55000 грн за третьою операцією. Така сума повинна бути відображена у рядку 03.1 додатка IД (див. зразок 3). Дохід за першою операцією не враховується, тому що підприємство «Альфа+» перебуває під контролем підприємства «Альфа» згідно з пп. 14.1.159 ПКУ.

Зразок 3

Заповнення додатка IД до декларації з прибутку за II — IV квартали

Відсотки від володіння борговими вимогами (рядок 3.2)

До цього виду доходів, на нашу думку, можна віднести відсотки за депозитними договорами підприємства. Крім того, підприємство може надати покупцеві товар на умовах відстрочення платежу, але з умовою виплати відсотків за користування такою відстрочкою. Ця схема називається комерційним кредитом.

Приклад 3. Підприємство «Альфа» продає товари, ціна яких згідно з договором становить 200000 грн (у т. ч. ПДВ). За умовами договору покупець повинен оплатити товари через 30 днів після їх отримання. Але при цьому він зобов'язаний сплатити 0,1% вартості товарів за кожен день відстрочення платежу. Товар було фактично оплачено покупцем через 30 днів після його отримання. Відвантаження і оплата товару відбулись протягом IV кварталу.

Загальна сума відсотків за 30 днів відстрочення оплати становить: 200000 х 0,1% х 30 днів = 6000 грн (у т. ч. ПДВ). Ця сума повинна обкладатися ПДВ згідно з п. 187.3 ПКУ в момент нарахування таких відсотків, визначений договором.

У податковому обліку слід відобразити:

— дохід від продажу товарів (без ПДВ) — 166667 грн;

— позареалізаційний дохід у вигляді відсотків за товарним кредитом — 5000 грн. Сума 5000 грн буде відображена у рядку 03.2 додатка IД (див. зразок 3).

Доходи від операцій оренди/лізингу (рядок 03.7)

При відображенні таких доходів слід звернути особливу увагу на те, що дата нарахування таких доходів залежить від умов укладених орендних/лізингових договорів (п. 137.11 ПКУ). Якщо у договорі зазначено, що дохід за договором нараховується поквартально, то фактично отримана оплата (аванс) за півріччя не потрапить до доходів у повній сумі, а лише у сумі, що дорівнює оплаті лише за один квартал. Тому ми радимо уважно складати орендні договори і встановлювати момент нарахування платежу.

Згідно з п. 33.3 ПКУ платник податків зобов'язаний здійснювати розрахунки податків за базовий податковий (звітний) період, який для податку на прибуток дорівнює календарному кварталу. На нашу думку, положення договорів не повинні призводити до спотворення показників оподаткування. Отже, ми не можемо визначати у договорах оренди/лізингу періоди нарахування доходів, що більші за базовий податковий (звітний) період — квартал, адже у цьому разі буде порушено п. 33.3 ПКУ.

Приклад 4. Підприємство «Альфа» — орендодавець уклало 1 жовтня договір з підприємством «Бета» на оренду приміщення строком на рік. У договорі зазначено, що платежі у сумі 20000 грн нараховують щомісяця в останній день місяця.

У такому разі до складу доходів II — IV кварталів 2011 року потрапить сума 60000 грн (20000 + 20000 + 20000).

I якщо підприємство отримає передоплату за півріччя, то тільки суму орендних послуг 60000 грн буде відображено у рядку 03.7 додатка IД (див. зразок 3).

Майно, отримане безоплатно (рядки 03.9 та 03.17)

До складу інших доходів включається, зокрема (пп. 135.5.4 ПКУ), вартість товарів, робіт, послуг, безоплатно отриманих платником податку у звітному періоді, визначена на рівні не нижче від звичайної ціни. Слід також пам'ятати, що безоплатно отримані товари (роботи, послуги) вважаються доходами на дату фактичного отримання платником податку товарів (робіт, послуг).

Якщо безоплатно отримуються об'єкти ОЗ, які надалі будуть продані, то:

1) сума перевищення доходів від продажу або іншого відчуження безоплатно отриманих ОЗ або нематеріальних активів над вартістю таких ОЗ чи НА, що була включена до складу доходів у зв'язку з отриманням, включається до доходів платника податку;

2) сума перевищення вартості, що була включена до складу доходів у зв'язку з безоплатним отриманням, над доходами від такого продажу або іншого відчуження, включається до витрат платника податку (п. 146.13 ПКУ).

Приклад 5. Підприємство «Альфа» у жовтні отримало безоплатно автомобіль. Звичайна ціна автомобіля — 12000 грн (у т. ч. ПДВ — 2000 грн). Суму 10000 грн. слід відобразити у складі доходів IV кварталу у рядку 03.9 додатка IД (див. зразок 3). У грудні автомобіль було продано:

варіант 1 — за 18000 грн (у т. ч. ПДВ — 3000 грн). У такому разі за підсумками IV кварталу слід додатково відобразити у складі доходів суму: 15000 - 10000 = 5000 грн, але вже у рядку 03.17 додатка IД (див. зразок 3);

варіант 2 — за 6000 грн (у т. ч. ПДВ — 1000 грн). У такому разі за підсумками IV кварталу слід відобразити у складі витрат суму: 10000 - 5000 = 5000 грн.

Щодо другого варіанта, то при його застосуванні потрібно бути обережним, адже відображення витрат при продажу безоплатно одержаних ОЗ — питання дуже слизьке і може спричинити нездоровий інтерес перевіряльників.

Для визначення об'єкта оподаткування не враховуються доходи:

1. Вартість ОЗ, безоплатно отриманих платником податку з метою експлуатації1, у таких випадках (пп. 136.1.16 ПКУ):

а) якщо такі ОЗ отримано за рішенням центральних органів виконавчої влади;

б) у разі отримання спеціалізованими експлуатуючими підприємствами об'єктів енергопостачання, газо- і теплозабезпечення, водопостачання, каналізаційних мереж відповідно до рішень місцевих органів виконавчої влади та виконавчих органів рад, прийнятих у межах їхніх повноважень;

в) у разі отримання підприємствами комунальної власності об'єктів соціальної інфраструктури, що перебували на балансі інших підприємств та утримувалися їхнім коштом;

2. Вартість безоплатно отриманого платником податку майна, що створене внаслідок виконання заходів, передбачених державними цільовими, галузевими, регіональними програмами поліпшення стану безпеки, умов праці та виробничого середовища, програмами організації розроблення і виробництва засобів індивідуального та колективного захисту працівників, а також інших профілактичних заходів відповідно до завдань страхування від нещасних випадків (пп. 136.1.23 ПКУ).

3. Вартість об'єктів концесії, отриманих (за винятком випадків передбачених п. 137.19 ПКУ) платником від концесієдавця та повернутих відповідно до договору концесії.

Отримання поворотної та безповоротної фінансової допомоги (рядки 03.10, 03.12 та 03.242)

Підпунктом 135.5.5 ПКУ встановлено: до складу інших доходів, зокрема, включаються суми поворотної фінансової допомоги, отриманої у звітному періоді, що залишаються неповерненими на кінець такого звітного періоду, від осіб, які не є платниками цього податку (у т. ч. нерезидентів), або осіб, які згідно з цим Кодексом мають пільги з цього податку, у т. ч. право застосовувати ставки податку нижчі, ніж установлені п. 151.1 ПКУ. У разі якщо у майбутніх звітних податкових періодах платник податку повертає таку поворотну фінансову допомогу (її частину) особі, яка її надала, такий платник податку збільшує суму витрат на суму такої поворотної фінансової допомоги (її частини) за наслідками звітного податкового періоду, в якому відбулося повернення.

При цьому доходи такого платника податку не збільшуються на суму умовно нарахованих процентів, а податкові зобов'язання особи, яка надала поворотну фінансову допомогу, не змінюються як при її видачі, так і при її зворотному отриманні.

1 Порядок безоплатної передачі таких ОЗ встановлено постановою КМУ від 23.02.2011 р. №145.

2 За новою формою декларації це рядок 03.25.

Приклад 6. Підприємство «Альфа» у IV кварталі отримало поворотну фінансову допомогу у розмірі 50000 грн від юридичної особи — платника єдиного податку. Тут слід мати підтвердження, що надавач допомоги не є платником податку на прибуток. Станом на 31.12 допомогу не повернуто. Суму такої допомоги (50000 грн) треба включати до складу доходів за II — IV кварталів 2011 року та відобразити у рядку 03.12 (див. зразок 3).

З II кварталу 2011 року не змінюються доходи у разі отримання сум поворотної фінансової допомоги від засновника/учасника (у т. ч. нерезидента) платника податку у разі повернення такої допомоги не пізніше 365 к. д. з дня її отримання. При цьому особливу увагу слід звернути на документальне оформлення: у договорі зазначити строки повернення та стежити за цим.

Приклад 7. Засновник підприємства «А» (фізособа) у жовтні вніс до каси підприємства суму поворотної фінансової допомоги у розмірі 60000 грн. Станом на 31.12 допомогу не повернуто. Включати до складу доходів II — IV кварталів суму допомоги не треба. Підприємство може користуватися допомогою протягом року з дати її надання без жодних податкових наслідків. Зверніть увагу: якби допомога була внесена у I кварталі 2011 року, то діяли б положення Закону про прибуток і всю суму неповернутої на кінець кварталу фіндопомоги довелося б включити до ВД.

Iнші доходи включають також суми безповоротної фінансової допомоги, отриманої платником податку у звітному податковому періоді. Визначення терміна «безповоротна фінансова допомога» див. у пп. 14.1.257 ПКУ.

Приклад 8. Підприємство «Альфа» у IV кварталі отримало:

1) 20.12 поворотну фінансову допомогу від підприємства «Бета» — платника податку на прибуток за ставкою 23% у сумі 30000 грн. Станом на 31.12 допомога не повернута;

2) безповоротну фінансову допомогу від підприємства «Гамма» у сумі 10000 грн;

3) у грудні закінчився термін позовної давності щодо оплати товарів підприємству-єдиноподатнику «Сигма» на суму 40000 грн. Жодних дій щодо стягнення заборгованості підприємство «Сигма» протягом строку позовної давності не вчиняло.

За умовами прикладу у складі доходів II — IV кварталів 2011 року слід відобразити:

— 10000 грн — рядок 03.10 додатка IД (див. зразок 3);

— 40000 грн — рядок 03.24 додатка IД (див. зразок 3). Суми безнадійної кредиторської заборгованості, за якою минув строк позовної давності, є складовою безповоротної фіндопомоги і відображати її треба в окремо передбаченому для таких сум рядку 03.24 (03.25 нової форми), а не 03.10;

— 76,44 грн (умовні проценти згідно з п. 14.1.257 ПКУ) = 30000 грн х 7,75% х 12 днів : 365 днів — рядок 03.10.1 додатка IД (див. зразок 3).

Зменшення доходів

У разі якщо після продажу товарів, виконання робіт, надання послуг відбувається будь-яка зміна суми компенсації їхньої вартості, у т. ч. перерахунок у випадках повернення проданих товарів чи права власності на такі товари (результати робіт, послуг) продавцю, платник податку — продавець та платник податку — покупець здійснюють відповідний перерахунок доходів або витрат (балансової вартості основних засобів) у звітному періоді, в якому змінилася сума компенсації (п. 140.2 ПКУ) (див. розділ 2 підрозділ «Зміна ціни або повернення товару»).

Перерахунок доходів та витрат (балансової вартості основних засобів) також проводиться сторонами:

1) у звітному періоді (періодах), в якому витрати та доходи (балансова вартість основних засобів) за правочином, визнаним недійсним, були враховані в обліку сторони правочину — у разі визнання правочину судом недійсним як таким, що порушує публічний порядок, є фіктивним;

2) у звітному періоді, в якому рішення суду про визнання правочину недійсним набрало законної сили, — у разі визнання правочину недійсним з інших підстав.

Приклад 9. Підприємство «Альфа» у IV кварталі мало такі операції:

1) ПП «Оріон» повернуло товар на суму 120000 грн (у т. ч. ПДВ — 20000 грн), який був відвантажений у минулих звітних періодах;

2) з підприємством «Сигма» укладено додаток до договору №2398 від 05.12.2011 р. про зміну ціни відвантаженої 06.12.2011 р., але до кінця IV кварталу ще не оплаченої продукції. Сума контракту до змін становила 240000 грн (у т. ч. ПДВ — 40000 грн), після внесених змін — 264000 грн (у т. ч. ПДВ — 44000 грн).

За умовами прикладу слід:

— зменшити суму доходу поточного періоду на 100000 грн (одночасно зменшити витрати на с/в поверненого товару);

— збільшити суму доходу поточного періоду на 20000 грн (220000 - 200000).

За обома операціями результат становитиме: 20000 грн - 100000 грн = (-80000) грн. Ця сума буде відображена у рядку 03.25 додатка IД (у додатку IД за новою формою це буде відображено у рядку 03.26) (див. зразок 3).

Доходи, що не враховуються для визначення об'єкта оподаткування

Таким доходам присвячена ст. 136 ПКУ. Зокрема, для визначення об'єкта оподаткування не враховуються такі доходи:

1) сума попередньої оплати та авансів, отримана в рахунок оплати товарів, виконаних робіт, наданих послуг;

2) суми ПДВ, отримані/нараховані платником ПДВ (за винятком випадків, коли підприємство-продавець не є платником податку на додану вартість);

3) суми коштів або вартість майна, що надходять платникові податку у вигляді прямих інвестицій або реінвестицій (у т. ч. за договорами про спільну діяльність на території України без створення юрособи);

4) суми коштів у частині надміру сплачених податків та зборів, що повертаються або мають бути повернені платникові податку з бюджетів, якщо такі суми не були включені до складу витрат;

5) суми отриманого платником податку емісійного доходу;

6) номінальна вартість взятих на облік, але не оплачених (не погашених) цінних паперів, які засвідчують відносини позики, а також платіжних документів, емітованих (виданих) боржником на користь (на ім'я) платника податку як забезпечення або підтвердження заборгованості такого боржника перед зазначеним платником податку (облігацій, ощадних сертифікатів, казначейських зобов'язань, векселів, боргових розписок, акредитивів, чеків, гарантій, банківських наказів та інших подібних платіжних документів);

7) кошти або майно, які повертаються власнику корпоративних прав, емітованих юридичною особою, після повної і кінцевої ліквідації такої юридичної особи — емітента, або в разі зменшення розміру статутного фонду такої особи, але не вище вартості придбання акцій, часток, паїв;

8) кошти або майно, які повертаються учаснику договору про спільну діяльність без створення юридичної особи, в разі припинення, розірвання або внесення відповідних змін до договору про спільну діяльність, але не вище вартості вкладу;

9) кошти або вартість майна, що надходять комісіонеру (повіреному, агенту тощо) в межах договорів комісії, доручення, консигнації та інших аналогічних цивільно-правових договорів;

10) основна сума отриманих кредитів, позик.

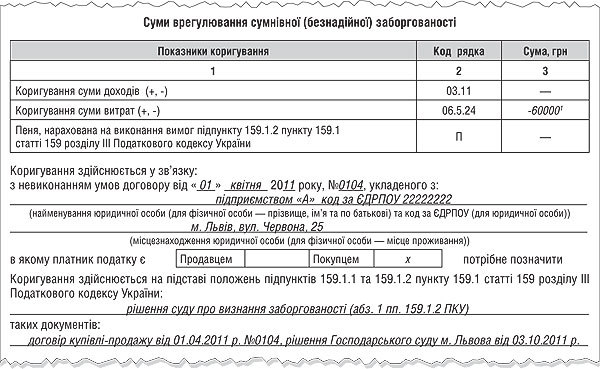

Додаток СБ — «Сумнівна і безнадійна заборгованість»

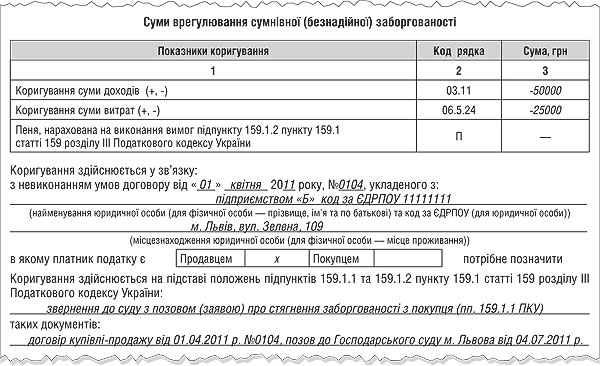

Правила визначення коригування доходів та витрат унаслідок проведення процедур урегулювання сумнівної або безнадійної заборгованості чи визнання боргу покупця безнадійним установлено статтею 159 ПКУ. Спробуймо разом з'ясувати, як заповнити додаток СБ до декларації з прибутку, який свідчить про такі події. Додаток СБ залишився майже незмінним у новій формі декларації з прибутку.

Загальні норми та вимоги

Платник податку на прибуток у звітному періоді виникнення подій, пов'язаних з урегулюванням сумнівної або безнадійної заборгованості чи визнанням боргу покупця безнадійним, разом з податковою декларацією з податку на прибуток зобов'язаний подати додаток СБ «Суми врегулювання сумнівної (безнадійної) заборгованості». Це квартальний додаток, який подається у складі декларації. Як тільки платником податку на прибуток буде заповнено додаток СБ, автоматично треба такі показники відобразити у рядку 03.11 додатка IД «Iнші доходи» та (або) у рядку 06.5.24 додатка IВ «Iнші витрати звичайної діяльності та інші операційні витрати» (у декларації за новою формою — рядок 06.4.24 додатка IВ). Фактично показники додатка СБ є складовою інших доходів та (або) інших витрат у цих додатках. Після заповнення всіх наявних показників у додатках IД та IВ вони формують рядки 03 «Iнші доходи» та 06.5 «Iнші витрати звичайної діяльності та інші операційні витрати» декларації (рядок 06.4 декларації за новою формою).

Зверніть увагу: наприкінці форми декларації з податку на прибуток передбачено комірки, в яких треба зазначити позначкою «Х» перелік поданих платником додатків. Наприклад, при врегулюванні сумнівної або безнадійної заборгованості, крім додатка СБ, як було зазначено вище, подаються ще додатки IД «Iнші доходи» та (або) IВ «Iнші витрати звичайної діяльності та інші операційні витрати», тому у клітинці під літерами «IД» та «IВ» буде позначка «Х».

Але у комірці під літерами «СБ» проставляється не позначення «Х», а цифра — кількість поданих додатків СБ до податкової декларації. Пояснюється це тим, що додаток СБ подається відносно окремого продавця (покупця), де зазначаються реквізити щодо кожного договору, умови якого не виконано. Наприклад, якщо у підприємства є прострочена дебіторська та кредиторська заборгованості за двома договорами (за одним договором покупець, за іншим — продавець), у клітинці під літерами СБ проставляється цифра 2 (за кількістю договорів).

Норма статті 159 ПКУ стосується виключно порядку урегулювання заборгованості, яка виникла через затримку в оплаті за відвантажені товари (роботи, послуги) та заходи стягнення розпочато з 01.04.2011 року. Наголошуємо: норма ст. 159 ПКУ не встановлює порядку оподаткування заборгованості за перерахованими авансами. Крім того, байдуже, коли заборгованість виникла (могла і до 01.04.2011 р.), ключовим моментом є початок урегулювання — після 1 квітня 2011 р.

Коротко про основні моменти. Як і раніше, розпочинати процедуру врегулювання сумнівної заборгованості — це право платника, а не обов'язок. За новими нормами визначено конкретні події, за якими можна починати процедуру врегулювання: позов до суду або виконавчий напис нотаріуса. Досудове врегулювання спору в світлі ПКУ тепер не визнається як підстава. Продавець, який скористався правом на зменшення доходу, зобов'язаний одночасно у цьому періоді зменшити суму витрат на собівартість таких товарів (робіт, послуг).

Пам'ятайте: якщо платник податку придбав товар у підприємця на єдиному податку у періоді з 01.04.2011 р. до 31.12.2011 р., згодом цей товар був відвантажений, але за нього не розрахувався покупець, то такий продавець має право лише на зменшення доходу. Сума витрат зменшенню не підлягає. Пояснюється це тим, що у платника за нормами пп. 139.1.12 ПКУ під час придбання товарів (послуг, робіт) сплачені суми не відносились до складу витрат1. З 2012 року такої заборони не існує.

Підсумуємо: відповідно до норм пп. 159.1.3 ПКУ у разі урегулювання безнадійної та сумнівної заборгованості платник податку — продавець або покупець разом із декларацією за звітний податковий період надає органу Державної податкової служби:

1) повідомлення про зменшення доходу та (або) витрат з посиланням на положення підпунктів 159.1.1 та/або 159.1.2 ПКУ (зазначені вище додатки: «СБ», «IД» та «IВ»);

2) копії документів, які підтверджують наявність заборгованості (договори купівлі-продажу, рішення суду, виконавчий напис нотаріуса, первинні документи, накладні на відвантаження товарів, акти наданих послуг/виконаних робіт тощо). Звертаємо увагу, що саме правильне оформлення первинної документації є запорукою можливості потім урегулювати сумнівну чи безнадійну заборгованість.

Сумнівна та безнадійна заборгованість

Слід зазначити, що врегулювання заборгованості, як сумнівної, так і безнадійної, в податковому обліку з 01.04.2011 р. відбувається по-новому.

Визначення терміна «сумнівна заборгованість» ПКУ не наводить. Але пп. 14.1.84 ПКУ зазначає, що інші терміни для цілей розділу III використовуються у значеннях, визначених Законом про бухоблік та національними і міжнародними положеннями (стандартами) фінансової звітності, положеннями (стандартами) бухгалтерського обліку. П(С)БО 10 «Дебіторська заборгованість» наводить таке визначення: «Сумнівний борг — поточна дебіторська заборгованість, щодо якої є невпевненість її погашення боржником. <...> Поточна дебіторська заборгованість — сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу».

Відповідно до пп. 14.1.11 ПКУ «безнадійна заборгованість — заборгованість, що відповідає одній з таких ознак:

а) заборгованість за зобов'язаннями, щодо яких минув строк позовної давності2;

1 Згідно з Зконом України від 04.11.2011 р. №4014-VI з 01.01.2012 р. пп. 139.1.12 не діє, щоправда з урахуванням вимог, встановлених п. 152.3 ПКУ.

2 Якщо інше не передбачено договором, відповідно до ст. 257 ЦКУ, загальна позовна давність встановлюється тривалістю у три роки.

б) прострочена заборгованість, що не погашена внаслідок недостатності майна фізичної особи, за умови, що дії кредитора, спрямовані на примусове стягнення майна боржника, не призвели до повного погашення заборгованості;

в) заборгованість суб'єктів господарювання, визнаних банкрутами у встановленому законом порядку або припинених як юридичні особи у зв'язку з їх ліквідацією;

г) заборгованість, яка виявилася непогашеною внаслідок недостатності коштів, одержаних після звернення кредитором стягнення на заставлене майно відповідно до закону та договору, за умови що інші дії кредитора щодо примусового стягнення іншого майна позичальника, визначені нормативно-правовими актами, не спричинилися до повного покриття заборгованості;

ґ) заборгованість, стягнення якої стало неможливим у зв'язку з дією обставин непереборної сили, стихійного лиха (форс-мажорних обставин), підтверджених у порядку, передбаченому законодавством;

д) прострочена заборгованість померлих фізичних осіб, а також осіб, які у судовому порядку визнані безвісно відсутніми, недієздатними або оголошені померлими, а також прострочена заборгованість фізичних осіб, засуджених до позбавлення волі».

Пам'ятайте: до безповоротної фінансової допомоги, згідно з пп. 14.1.257 ПКУ, відноситься сума:

1) безнадійної заборгованості, відшкодована кредитору позичальником після списання такої безнадійної заборгованості;

2) заборгованості одного платника податків перед іншим платником податків, що не стягнута після закінчення строку позовної давності.

У продавця сума безнадійної заборгованості, отримана від покупця товару (робіт, послуг), яка відшкодована після списання, на підставі пп. 135.5.4 ПКУ визнаватиметься іншим доходом як безповоротна фінансова допомога.

У покупця сума визнаної безнадійної кредиторської заборгованості, яка не стягнута і за якою закінчилася позовна давність, на підставі пп. 135.5.4 ПКУ відноситься до інших доходів. На офіційному сайті ДПС www.sta.gov.ua у рубриці «Єдина база податкових знань», контролюючий орган повідомляє, що до складу доходу включаються вся сума кредиторської заборгованості, тобто з урахуванням ПДВ.

Зауважимо, що норми пункту 159.1 ПКУ, які встановлюють порядок урегулювання заборгованості продавця та покупця, не поширюються на заборгованість, що виникла до набрання чинності розділом III цього Кодексу, якщо заходи щодо стягнення таких боргів почали здійснюватися до 01.04.2011 р. Порядок урегулювання такої заборгованості встановлено п. 5 підрозділу 4 розділу ХХ ПКУ. Коротко можна сказати, що норми, передбачені цим пунктом, аналогічні порядку врегулювання заборгованості, який було прописано пп. 12.1.2 (підстави для коригування заборгованості продавця) та пп. 12.1.5 (підстави для коригування заборгованості покупця) Закону про прибуток.

Заборгованість у продавця

З 1 квітня 2011 року продавець товарів, робіт, послуг має право зменшити суму доходу звітного періоду на вартість відвантажених товарів, виконаних робіт, наданих послуг у поточному або попередніх звітних податкових періодах у разі, якщо покупець таких товарів, робіт, послуг затримує без погодження з таким платником податку оплату їх вартості (надання інших видів компенсації їх вартості). Таке право за нормами пп. 159.1.1 ПКУ виникає, якщо протягом звітного періоду відбувається будь-яка з таких подій:

1) платник податку звертається до суду з позовом (заявою):

— про стягнення заборгованості з такого покупця;

— про порушення справи про його банкрутство;

— про стягнення заставленого ним майна;

2) за поданням продавця нотаріус вчиняє виконавчий напис про стягнення заборгованості з покупця або стягнення заставленого майна (крім податкового боргу)1.

Наголошуємо: продавець одночасно зі зменшенням суми доходу звітного періоду зобов'язаний зменшити суму витрат цього звітного періоду на собівартість таких товарів, робіт, послуг.

Зверніть увагу: нормами ПКУ не передбачено такої підстави для визнання заборгованості сумнівною, як подання претензії покупцю в порядку досудового врегулювання спорів. Головними факторами, які змінюють порядок податкового обліку, для зменшення доходу є звернення до суду або виконавчий напис нотаріуса.

Облік погашення сумнівної заборгованості у продавця

У господарській діяльності продавця можуть виникнути декілька подій, за якими зменшений дохід треба відновити — збільшити знову — або взагалі немає підстав для зменшення. Отже, якщо:

1) до настання зазначених вище подій (до звернення продавця з позовом до суду або до вчинення нотаріусом виконавчого напису) покупець погашає заборгованість (її частину), зменшення доходу за нормами пп. 159.1.1 ПКУ не здійснюється (пп. 159.1.4 ПКУ2);

2) сума визнаної заборгованості або її частини погашається покупцем в наступних податкових періодах, продавець, який зменшив суму доходу за нормами пп. 159.1.1 ПКУ, збільшує доходи на суму заборгованості (її частини) за такі товари, роботи, послуги та збільшує витрати на собівартість (її частину, визначену пропорційно до суми погашеної заборгованості) цих товарів, робіт, послуг за наслідками податкового періоду, на який припадає таке погашення (пп. 159.1.5 ПКУ);

3) суд не задовольняє позов (заяву) такого продавця або задовольняє його частково чи не приймає позов (заяву) до провадження (розгляду) або задовольняє позов (заяву) покупця про визнання недійсними вимог щодо погашення заборгованості або її частини (крім припинення судом провадження у справі повністю або частково, у зв'язку з погашенням покупцем заборгованості або її частини після подання продавцем позову (заяви)), то продавець зобов'язаний збільшити суму доходу та витрат, попередньо віднесених ним до зменшення доходу (витрат) за нормами пп. 159.1.1 ПКУ.

У цьому разі починають діяти норми абз. 2 пп. 159.1.2 ПКУ. Унаслідок такого збільшення доходу (витрат) на суму додаткового зобов'язання нараховується пеня, визначена з розрахунку 120% річної облікової ставки НБУ3, що діяла на день виникнення додаткового податкового зобов'язання.

1 Для стягнення грошових сум або витребування від боржника майна нотаріуси вчиняють виконавчі написи на документах, що встановлюють заборгованість, див. розділ 32 «Вчинення виконавчих написів» глави III Iнструкції про порядок вчинення нотаріальних дій нотаріусами України, затвердженої наказом Мін'юсту від 03.03.2004 р. №20/5.

2 Слід зазначити, що на практиці ця норма, швидше за все, не працюватиме. За фактом, поки суд не винесе ухвалу про відкриття справи (може не бути всіх потрібних документів, не така печатка на документах тощо), підприємство, ймовірно, не зменшуватиме доходу, бо, якщо суд відмовить у провадженні, дохід справді треба буде відновлювати. Крім того, якщо до суду справа не дійшла, а кошти покупцем сплачено, дохід не зменшується, а отже, і відновлювати нічого не треба.

3 З 10.08.2010 р. розмір облікової ставки НБУ становить 7,75% (постанова НБУ від 09.08.2010 р. №377).