Реалізація у типових вирішеннях «1С:ПІДПРИЄМСТВО 8»

Компанія «ABBYY Україна» випустила нові релізи типових конфігурацій «1С:Підприємство 8», в яких реалізовано зміни, запроваджені Податковим кодексом, що стосуються обліку ЄСВ, ПДФО та ПДВ.

Єдиний соціальний внесок

Що й казати, законодавець приготував гарний подарунок бухгалтерам, поєднавши всі соціальні внески в один — єдиний соціальний внесок. Але, попри те що внесок єдиний, він є сукупністю декількох видів внесків:

- ЄСВ із зарплати й оплати лікарняних;

- ЄСВ з підвидами нарахувань для деяких категорій працівників (пілотів, бюджетників і т. д.);

- ЄСВ з оплати за договорами цивільно-правового характеру (ЦПХ);

При цьому ЄСВ набув деяких «характерних» ознак:

- різні ставки;

- різні розрахункові бази;

- різні розрахункові рахунки ПФУ для сплати внесків.

Водночас ЄСВ має і низку «загальних» ознак: загальна нормативна база, загальний звіт і загальна максимальна межа.

Зміни законодавства, відображені у таких продуктах:

- «1С:Бухгалтерія 8»;

- «1С:Управління торговим підприємством 8»;

- «1С:Управління виробничим підприємством»;

- «1С:Зарплата й управління персоналом» —

однакові за принципом реалізації та лише трохи відрізняються одна від одної.

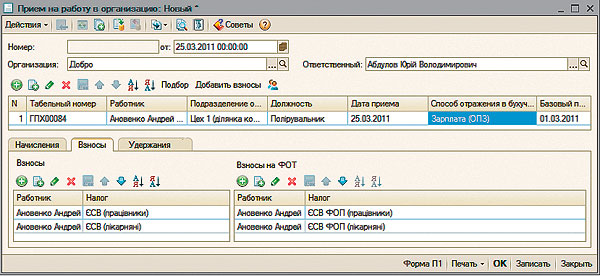

Схема обліку ЄСВ в «1С». У конфігурації «1С», враховуючи особливості структури ЄСВ, використовуються принципи:

- розподілу в інтерфейсі на розділи «Внески» і «Внески з ФОП»;

- набір внесків визначається для кожного працівника індивідуально (працівникам за договорами ЦПХ, інвалідам, пілотам, працівникам, які працюють на спеціальних роботах);

- для штатних працівників використовуються ЄСВ із зарплати і ЄСВ з лікарняних;

- використовуються об'єкти: «Документи», «Регістри», «Звіти».

В «1С» реалізуються всі передбачені Законом види ставок, у т. ч. і для «пільгових» організацій, чого раніше не було. Якщо працівник працює ще й за договором ЦПХ, додається ЄСВ з оплати за договорами. Якщо він працює лише за договором ЦПХ, використовується тільки ЄСВ з оплати за договорами.

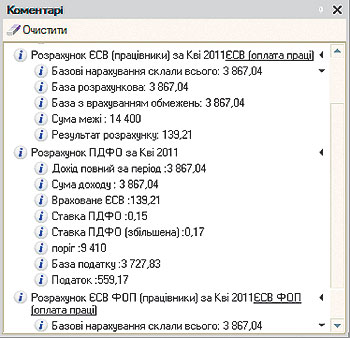

Порядок розрахунку ЄСВ. Для розрахунку ЄСВ використовується загальна максимальна база внеску — 15 прожиткових мінімумів. Якщо у працівника одночасно декілька видів ЄСВ, то для визначення максимальної бази внески враховуються у послідовності.

|

№ категорії

|

Категорія

|

Нараховується страхувальником (внески ФОП)

|

Утримується із застрахованої особи (внески)

|

|

1

|

Наймані працівники на загальних підставах |

Звичайні 36,76% — 49,7%

|

3,6%

|

|

Бюджетні 36,3%

|

|||

|

2

|

Працюючі інваліди |

8,41%

|

Звичайні 3,6%

|

|

На сп. роботах 6,1%

|

|||

|

3

|

Льотчики |

45,96%

|

6,1%

|

|

25

|

Працюючі на сп. роботах |

Звичайні 36,76% — 49,7%

|

6,1%

|

|

Бюджетні 36,3%

|

|||

|

26

|

Працівники за договорами ЦПХ |

34,7%

|

2,6%

|

|

27

|

Працівники на підприємствах УТОГ і УТОС |

5,3%

|

3,6%

|

|

28

|

Працівники-інваліди на підприємствах з 50% інвалідів |

5,5%

|

3,6%

|

|

29

|

Оплата за лікарняними листками |

33,2%

|

2%

|

|

30

|

Iнваліди на підприємствах УТОГ і УТОС |

5,3%

|

2,85%

|

Перехідні нарахування ЄСВ. Розрахунок ставки ЄСВ завжди відбувається за періодом реєстрації нарахування. При цьому всі нарахування у поточному періоді відносяться до бази ЄСВ поточного періоду, незалежно від того, за який період вони виникли, у т. ч. виправлення помилок минулих періодів.

Джерела єдиного соціального внеску

Винятки становлять:

- відпускні за наступні місяці;

- лікарняні за попередні місяці;

- оплата за договором ЦПХ за декілька місяців з виплатою наприкінці терміну.

Завдяки цим принципам, незважаючи на такий механізм обліку максимальної бази, немає потреби перераховувати ЄСВ за попередні періоди, у т. ч. при оплаті лікарняних «заднім числом».

Цілком очевидно, що і заповнення звіту з ЄСВ спроститься для бухгалтера.

Особливості нарахування оплати за договором ЦПХ наприкінці терміну. За вимогами Закону, ЄСВ за договорами ЦПХ з оплатою наприкінці терміну визначається рівними частками окремо за кожним календарним місяцем дії договору.

Наприклад, договір укладено з 31.01 до 28.02 з оплатою у лютому. В цьому разі ЄСВ буде розраховано за два місяці рівними частками.

Сума за договором ЦПХ розбивається на всі місяці дії договору. У конфігураціях «1С» такий розподіл реалізовано на етапі розрахунку нарахування за договором.

Відповідно до порядку заповнення звіту ЄСВ, для таких внесків використовуватиметься особлива ознака (»тип нарахування»). При цьому для розрахунку ПДФО таку виплату буде повністю віднесено до доходу місяця виплати.

Порядок переходу до обліку ЄСВ. Для переходу до обліку ЄСВ в наявній інформаційній базі треба виконати низку додаткових дій:

1. Встановити для підприємства ставку ЄСВ із зарплати відповідно до класу професійного ризику виробництва.

2. Для всіх працюючих працівників:

- припинити використання «старих» внесків починаючи з 31.12.2010 р.;

- призначити внески ЄСВ починаючи з 01.01.11 р.;

- налаштувати правила обкладення ЄСВ додаткових нарахувань.

3. Налаштувати статті витрат для відображення ЄСВ з ФОП.

4. Налаштувати параметри для формування платіжних документів для сплати ЄСВ.

Для максимального полегшення переходу на облік ЄСВ у програмі всі необхідні операції автоматизовано спеціальною обробкою «Помічник початку обліку ЄСВ».

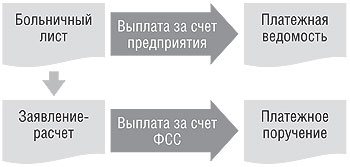

Нова схема обліку виплат за рахунок ФСС. До набрання чинності Законом про єдиний соціальний внесок виплати за рахунок ФСС здійснювалися шляхом зменшення сум зобов'язань за внесками на соціальне страхування.

|

Минулі періоди

|

Поточний

період |

Майбутній

період |

|

| ЄСВ | тільки відпустки | ||

| ЄСВ з лікарняних | |||

| ЄСВ з оплати за ЦПД | договори з виплатою наприкінці терміну |

Тепер відповідно до Закону реалізується нова схема обліку виплат за рахунок ФСС у зв'язку з тимчасовою втратою працездатності.

Нормативні документи

- Закон від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування»

- Постанова Правління ПФУ від 27.09.2010 р. №21-5 «Про затвердження Iнструкції про порядок нарахування та сплати єдиного внеску на загальнообов'язкове державне соціальне страхування»

- Постанова Правління ПФУ від 08.10.2010 р. №22-2 «Про порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування»

У продуктах, крім «1С:Бухгалтерії 8», окремо обліковують лікарняні по догляду за членом сім'ї, лікарняні по вагітності і пологах, а також допомогу на поховання.

При цьому вводиться документ «Нарахування за лікарняним листком» для нарахування суми лікарняних за кошти ФСС. За наслідками таких нарахувань оформляється новий документ «Заява-розрахунок до ФСС». Він може:

- вводитися на підставі лікарняного;

- автоматично заповнюватися за всіма документами нарахування у поточному періоді;

- формувати регламентовану форму заяви для подання до ФСС та його застосування.

При отриманні коштів від ФСС вводиться документ «Платіжна довіреність вхідна», який відносить суми на взаєморозрахунки з працівниками організацій. Аналогічну схему передбачено для допомоги на поховання у документі «Нарахування одноразової допомоги за рахунок ФСС». Отримані від ФСС кошти виплачуються працівникові у найближчий день виплати зарплати.

У нових релізах реалізовано можливість виплати лікарняних з основною виплатою:

- лікарняні за кошти підприємства;

- лікарняні за кошти ФСС;

- лікарняні за кошти ФСС авансом;

- усі лікарняні.

Для контролю взаєморозрахунків ФСС щодо таких виплат додано новий звіт «Відомість розрахунків з ФСС», в якому можна проводити аналіз у розрізі «працівників», «періодів», «статей розрахунків з ФСС».

Податок з доходів фізичних осіб (ПДФО)

Податковим законодавством1 внесено такі нововведення при розрахунку зарплати і ПДФО.

Ставка оподаткування. Основна ставка не змінилася — 15% (для шахтарів — 10%).

1 Нормативна база:

Податковий кодекс від 02.12.2010 р. №2755-VI;

Наказ ДПАУ від 24.12.2010 р. №1020 «Про затвердження Податкової декларації з податку на доходи фізичних осіб»;

Лист ДПАУ від 17.02.2011 р. №4485/7/17-0217 «Про заповнення Податкової декларації з податку на доходи фізичних осіб».

Запроваджена прогресивна ставка 17% застосовується до суми перевищення у разі перевищення загальною сумою місячного доходу 10-кратного розміру мінімальної зарплати (станом на початок звітного року). Для шахтарів не застосовується.

При оподаткуванні доходів нерезидентів застосовуються звичайні ставки податку (15% і 17%).

Періоди оподаткування. Доходи за попередні періоди включаються до бази розрахунку ПДФО місяця нарахування. Лікарняні та відпускні включаються до бази розрахунку ПДФО періоду, за який вони нараховані.

Податкові соціальні пільги. Скасовано деякі чинні пільги щодо ПДФО:

- пільги для вдів та вдівців, на трьох і більше дітей до 18 років (пп. 6.1.2 «р», 6.1.3 «е» Закону про ПДФО).

Додано нові пільги щодо ПДФО:

- для осіб, які утримують двох і більше дітей до 18 років (на кожну дитину);

- для учасників бойових дій після Другої світової війни.

Податкова соціальна пільга тепер застосовується, зокрема, і в тому місяці, в якому було звільнено працівника.

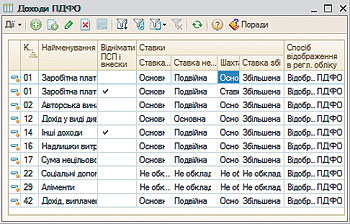

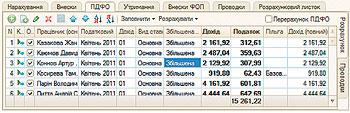

Ставки ПДФО задаються для різних видів доходу. Під час розрахунку ПДФО визначається вид основної та збільшеної ставки ПДФО.

У конфігурації реалізовано можливість вибору одного з двох варіантів алгоритму розрахунку ПДФО за ставкою 17%.

Варіант 1. Донарахування на суму перевищення

При такому варіанті алгоритму здійснюється розрахунок бази ПДФО (дохід за мінусом ЄСВ). Також розраховується податок за ставкою 15% зі всієї бази нарахування і відбувається донарахування ПДФО за ставкою 17% виходячи зі суми перевищення порогу з урахуванням уже розрахованого податку за ставкою 15%.

Варіант 2. Окремий розрахунок бази для 17%

Метод реалізовано з урахуванням рекомендацій ДПАУ (див. лист ДПАУ від 03.02.2011 р. №2918/7/17-0717 і №2919/7/17-0717). При цьому варіанті здійснюється окремий розрахунок бази ПДФО (дохід за мінусом ЄСВ) для ставки 15% і 17%. Сума ЄСВ ділиться на дві частини, сума ЄСВ з лікарняних враховується після суми ЄСВ із зарплати. За наявності декількох видів доходу спочатку здійснюється розрахунок ПДФО для зарплати, відтак — у порядку виникнення доходів.

Зверніть увагу на нововведення:

- нормативні документи (у т. ч. і нові форми звітності) не потребують окремого обліку ПДФО за різними ставками;

- у режимі розрахунку з коментарями дається максимальне розшифрування інформації у разі розрахунку за збільшеною ставкою;

- список пільг оновлено до актуального стану (неактуальні пільги слід припинити застосовувати з 01.01.2011 р.);

- вбудовано помічник заповнення списком з можливістю відбору за пільгами.

Декларація з ПДФО. До нових релізів включено регламентований звіт «Декларація з ПДФО», форму якого затверджено Наказом ДПАУ від 31.01.2011 р. №58. Для заповнення нової місячної декларації з ПДФО документ «Відображення взаєморозрахунків з контрагентами в 1ДФ» щодо відображення нарахованого доходу і ПДФО за аліментами, виплатами контрагентам-ПП та ін. повинен формуватися щомісяця. Починаючи з 01.01.2011 р. автозаповнення документа відбувається за місяць реєстрації, а не за квартал.

Податок на додану вартість (ПДВ)

Основні зміни з ПДВ, пов'язані із запровадженням Податкового кодексу:

- змінено правила заповнення Реєстру;

- передачу на комісію прирівняно до поставки (у 2011 р. потрібно укласти нові договори комісії);

- «інтелектуальні» послуги — не об'єкт оподаткування;

- нові правила розподілу податкового кредиту;

- змінено форми ПН, П1 і П2.

Друковані форми податкових документів (податкова накладна та додаток 2) також змінено, хоча й не кардинально:

- зазначаються вид, номер і дата договору;

- включається код спецрежиму (якщо він є) до номера документа;

- не зазначаються «Умови постачання»;

- виключено розділи «Товаротранспортні витрати» і «Надбавка/знижка».

У заголовку оригіналу податкової накладної та додатка 2 тепер робиться відмітка про включення їх до Єдиного реєстру — активізується прапорець Включена до Єдиного реєстру податкових накладних.

Податкові накладні реєструються в Єдиному реєстрі, якщо сума ПДВ вища від граничної — 1 млн грн (протягом 2011 р. буде поетапне зниження граничної суми до 10 тис. грн). Додаток 2 реєструється в Єдиному реєстрі, у разі якщо:

- податкова накладна, за якою здійснюється коригування, зареєстрована;

- сума у податковій накладній з урахуванням коригування досягла граничної.

Не реєструється в Єдиному реєстрі:

- якщо податкова накладна не видається покупцю;

- якщо у заголовку документів «Податкова накладна» і «Додаток 2» стоїть прапорець;

- якщо позначка відображається у друкованій формі документів;

- якщо рішення про реєстрацію в Єдиному реєстрі приймає користувач.

У друкованих формах тепер зазначається вид цивільно-правового договору. Відповідний реквізит передбачено на закладці Додатково. Його значення заповнюється автоматично виходячи з виду договору з контрагентом. Можна змінити вид договору, вибравши його зі списку або ввівши вручну.

Для документів, обидва екземпляри яких залишаються у продавця, зазначається код (тип) причини, з якої вони не видаються покупцю. Тип причини проставляється у документах на закладці Додатково і вибирається зі списку значень або вводиться вручну. Для документів, що видаються покупцеві, повинен бути зазначений Тип причини.

До податкових накладних, що залишаються у постачальника, вносять код причини невидачі (продаж нижче за звичайну ціну, продаж неплатникові, вроздріб, умовний продаж), IНН та номер свідоцтва. Щодо реєстру податкових накладних, то до нього включають операції постачання, що не є об'єктом оподаткування. Цей реєстр здають лише в електронному вигляді.

Iнтелектуальні послуги, до яких входять консультаційні, інжинірингові, інженерні, юридичні, бухгалтерські, аудиторські, актуарні та інші подібні послуги консультаційного характеру, а також послуги з розроблення, постачання і тестування програмного забезпечення, з обробки даних і надання консультацій з питань інформатизації, надання інформації й інших послуг у сфері інформатизації, у т. ч. використання комп'ютерних систем, не є об'єктом оподаткування.

Податкові документи повинні потрапляти до Реєстру й у постачальника, й у покупця. Причому постачальник вводить документ «Податкова накладна» з видом операції — не є об'єктом оподаткування, а покупець вводить документ «Реєстрація вхідного податкового документа» з видом операції — інше.

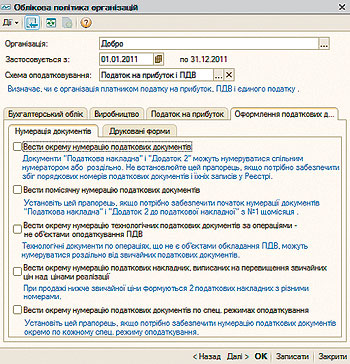

Автоматизовані варіанти нумерації податкових документів

У типових вирішеннях «1С:Підприємство 8» реалізовано опціональне визначення порядку нумерації документів «Податкова накладна» і «Додаток 2 до податкової накладної». Порядок нумерації визначається обліковою політикою підприємства та налаштовується на закладці Оформлення податкових документів — Нумерація документів облікової політики (прапорець Вести окрему нумерацію податкових документів за спецрежимами оподаткування):

1) Вести окрему нумерацію податкових документів. При незаповненому прапорці виконується наскрізна нумерація документів «Податкова накладна» і «Додаток 2». При заповненому прапорці кожен із видів документів нумерується окремо починаючи з номера 1;

2) Вести помісячну нумерацію податкових документів. При заповненому прапорці нумерація документів «Податкова накладна» і «Додаток 2» починається з номера 1 щомісяця. При незаповненому прапорці нумерація починається з номера 1 щороку;

3) Вести роздільну нумерацію технологічних податкових документів за операціями — не є об'єктами оподаткування ПДВ. Значення прапорця важливе тільки для організацій, які здійснюють операції постачання, що не є об'єктом оподаткування. Для включення таких операцій до Реєстру мають бути введені документи «Податкова накладна» (за потреби і «Додаток 2») з видом операції Операції, що не є об'єктом оподаткування. Документи не мають друкованої форми і не зберігаються у паперовому вигляді.

При заповненому прапорці такі документи нумеруватимуться окремо від податкових документів, виписування яких передбачено Порядком №969 (Наказ ДПАУ від 21.12.2010 р. №969). У такому разі виписані податкові документи матимуть суцільну нумерацію, без пропусків, але їхні номери не збігатимуться з номерами записів у Реєстрі.

При незаповненому прапорці всі документи матимуть наскрізну нумерацію. У такому разі номери виписаних податкових документів матимуть пропуски, але їхні номери збігатимуться з номерами записів у Реєстрі;

4) Вести окрему нумерацію податкових накладних, виписаних на перевищення звичайних цін над цінами реалізації. При заповненому прапорці дві податкові накладні, одна з яких видається покупцеві, а інша виписується на суму перевищення, мають різні номери. При незаповненому прапорці податкові накладні мають однаковий номер. Незалежно від значення прапорця, Звичайна ціна і Тип причини невидачі покупцеві зазначаються у першому документі, і з нього ж формуються друковані форми обох податкових накладних.

Увага! Якщо при переході на новий реліз не заповнюється жоден із прапорців, що визначають порядок нумерації податкових документів, здійснюється наскрізна нумерація податкової накладної та додатка 2. Унаслідок цього уможливлюється збіг номерів податкових документів і послідовності номерів записів у Реєстрі.

Залежно від налаштування облікової політики формується префікс податкової накладної і додатка 2, який має такий вигляд:

<О><Т><К><Мц>, де:

О — префікс організації, зазначений у довіднику «Організації»;

Т — буква «Т» включається до префікса податкових документів з видом операції Операції, що не є об'єктом оподаткування, у разі їх роздільної нумерації.

Для податкових документів, що виписуються відповідно до ПКУ, а також у разі загальної нумерації буква «Т» не включається до префікса, і він має такий вигляд: <О><К><Мц>, де:

К — код документа у разі роздільної нумерації податкових накладних і додатків до них.

Зміни з податку на прибуток

Зміни, що набрали чинності з 01.04.2011 р., з податку на прибуток будуть реалізовані у програмних продуктах у найближчих релізах.

Зазначається код «Н» під час виписування податкової накладної і код «П» під час виписування додатка 2 до податкової накладної. У разі загальної нумерації код документа не включається до префікса, і він має вигляд: <О><Т><Мц>, де:

— Мц — дві букви з назви місяця, в якому виписано документ, у разі щомісячної нумерації податкових документів. У разі річної нумерації податкових документів назва місяця не включається до префікса, і він має такий вигляд: <О><Т><К>.

Наприклад, при щомісячній загальній нумерації податкова накладна, виписана у лютому, з префіксом К матиме номер ДОФВ000000001; при щорічній роздільній нумерації (як у релізі 1.1.22) — номер ДОН000000111.

Увага! Облікова політика, що визначає порядок нумерації податкових документів, може змінюватися лише з початку місяця. Якщо облікова політика змінюється «заднім числом», потрібно змінити префікси податкових документів, введених протягом періоду.

Наприклад, при зміні порядку нумерації з 01.02.2011 р. слід змінити префікси вже введених податкових документів лютого 2011 р. Рекомендується робити це у ручному режимі.

Префікси документів можна змінити за допомогою обробки «Універсальний підбір і обробка об'єктів», опублікованої на диску IТС. З її допомогою здійснюється відбір податкових документів за певний період. На закладці Обробки вибирається обробка Перенумерація об'єктів у режимі Замінити існуючі префікси на введений рядок, при цьому потрібно задати нове значення префікса і заповнити прапорець Не змінювати числову нумерацію.

Редакція «Автоматично» вдячна компанії «ABBYY Україна» за надану інформацію під час підготовки статті.