Виготовлення запасів власними силами

Прийнято вважати, що програмний продукт «1С:Бухгалтерія 8 для України» використовується в основному для ведення бухгалтерського та податкового обліку. Проте його широкі функціональні можливості дозволяють вирішувати завдання, що виходять далеко за межі бухгалтерії, — наприклад, автоматизація облікових завдань виробничого процесу, виготовлення товарів та надання послуг.

Використовуючи програму «1С:Бухгалтерія 8.0», можна обліковувати виробничі процеси починаючи з моменту придбання сировини до випуску вже готової продукції. При цьому виробничі операції автоматично відображатимуться як у бухгалтерському, так і в податковому обліку. Протягом місяця витрати, пов'язані з виробничою діяльністю підприємства, відображаються на рахунках обліку витрат.

Весь алгоритм дій бухгалтера з обліку операцій виробничого характеру візуалізовано у програмі в розділі «Виробництво». Послідовність облікових операцій починається із заповнення документа «Вимога-накладна». Проте тут важливо підкреслити ось що: запаси, які використовуються для виробництва товарів, обов'язково повинні заздалегідь бути оприбутковані на складі, і лише зі складу вони можуть бути передані у виробництво.

Готова продукція оприбутковується на складі за плановою собівартістю. Потім наприкінці місяця на підставі інвентаризації визначаються залишки незавершеного виробництва. I фінальною операцією обліку виробництва є розрахунок фактичної собівартості продукції, до вартості якої включаються загальновиробничі витрати.

Перед тим як проводити першу завершальну операцію, вам потрібно буде встановити налаштування облікової політики. Тут визначається спосіб розподілу непрямих витрат і спосіб розрахунку собівартості виробництва.

Розглянемо послідовність дій з обліку виробництва у програмі «1С:Бухгалтерія для України 8».

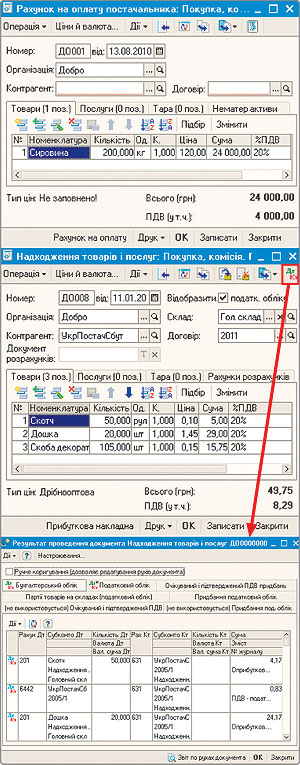

Для фіксації домовленості з постачальником про придбання сировини використовується документ «Рахунок на оплату постачальника», який може бути також підставою для його оплати й отримання. Залежно від способу оплати на підставі цього документа можна виписати або «Видатковий касовий ордер» (плата готівкою), або «Платіжне доручення» (безготівкова оплата). У документі вмикається прапорець Сплачено — для обліку фактичної витрати коштів за відомостями, отриманими з банку. Унаслідок цього після проведення документа залишок коштів на розрахунковому рахунку підприємства зміниться.

Отриману податкову накладну вносять до програми за допомогою документа «Реєстрація вхідного податкового документа», який буде підставою для його запису до реєстру податкових накладних.

Відповідними документами відображається надходження сировини і матеріалів на склад — за оплати готівкою ця операція фіксується документом «Авансовий звіт», при безготівковій оплаті — документом «Надходження товарів і послуг». Заздалегідь вибирається вид операції (кнопка Операція), яка буде виконана під час проведення документа (у цьому разі операція Покупка, комісія), при цьому автоматично формуються назва документа та необхідний склад графічної частини документа. А при заповненні даних про куплені запаси рахунки бухгалтерського та податкового обліку автоматично підставляються з регістру «Рахунок обліку (БО)».

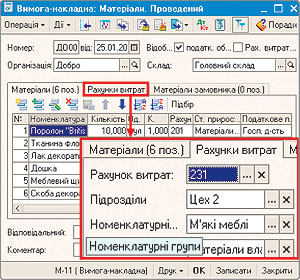

2. Для реєстрації факту передачі матеріалів зі складу у виробництво використовується документ «Вимога-накладна». Вартість матеріалів, поміщених до табличної частини документа, списується на витрати виробництва. Причому в цьому документі можна відобразити різні види витрат: виробничі та загальновиробничі, адміністративні та витрати на збут (закладка Рахунки витрат). У бухгалтерському обліку вони відповідають списанню вартості матеріалів на відповідні рахунки.

Перелік матеріалів, зазначених в документі, прив'язується до певної номенклатурної групи, яка визначає аналітику витрат (закладка Рахунки витрат). Розподіл непрямих (загальновиробничих) витрат при розрахунку собівартості готової продукції буде виконано саме на цю номенклатурну групу (у цьому прикладі група «М'які меблі»).

На цій самій закладці вибирається підрозділ, на витрати якого списуватимуться матеріали, передані у виробництво.

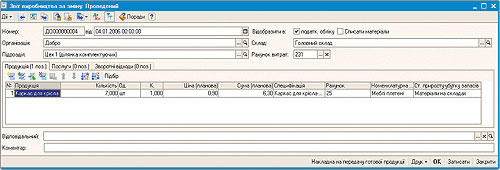

3. Виробничі підсумки випуску продукції щодня повинні вноситися до інформаційної бази документом «Звіт виробництва за зміну». У цьому документі реквізити склад, підрозділ організації, продукція/послуга є обов'язковими для заповнення та вибираються з відповідних довідників.

У табличній частині документа значення Специфікація визначає норми витрати матеріалів для виготовлення конкретної продукції. Цей довідник норм потрібен для автоматичного розрахунку матеріалів при введенні на підставі цього документа іншого документа — «Вимога-накладна». Решта реквізитів заповнюється автоматично при виборі продукції. Наприклад, реквізит Рахунок витрат — його значення вибирається з плану рахунків бухгалтерського обліку й автоматично заповнюється при виборі продукції залежно від виду підрозділу підприємства.

Планова витрата матеріалів на випущену продукцію та розрахункові залишки у незавершеному виробництві програма визначає автоматично. Дані цього документа відображаються у регістрах «Випуск продукції» у бухгалтерському обліку та в регістрах податкового і бухгалтерського обліку в планових цінах.

У цьому документі на спеціальній закладці Послуги можна зазначити відомості про «внутрішні» послуги, надані іншому підрозділу підприємства, а на закладці Зворотні відходи — відомості про зворотні відходи, які утворилися під час виготовлення продукції.

Особливий вид виробничого процесу — надання послуг виробничого характеру, внаслідок яких не з'являються матеріальні цінності. Результати цього виробничого процесу вносять до інформаційної бази програми документом «Акт про надання послуг виробничого характеру». Проведенням цього документа реєструється витрата матеріалів, пов'язаних із наданням послуг виробничого характеру.

Повернення на склад відходів виробництва реєструється документом «Оприбуткування матеріалів з виробництва». Наприкінці місяця розрахункові залишки матеріалів у незавершеному виробництві можуть бути скориговані документом «Iнвентаризація незавершеного виробництва».

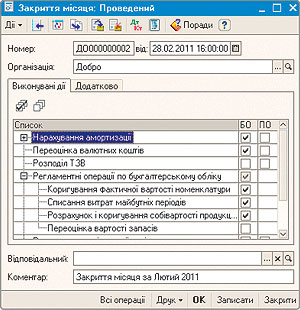

4. Операції з обліку виробничих витрат автоматично відображаються у бухгалтерському та податковому обліку. Підсумковий розрахунок собівартості продукції, виготовленої підприємством, виконується автоматично за допомогою документа «Закриття місяця». Цей документ проводить велику частину регламентних операцій у бухгалтерському та податковому обліку. Причому кожна регламентна операція виконується не більше одного разу на місяць для бухобліку та раз на квартал для податкового обліку. Для виробництва такими регламентними операціями є:

1) коригування фактичної вартості номенклатури;

2) розрахунок і коригування собівартості продукції;

3) переоцінка вартості запасів;

4) формування залишку незавершеного виробництва (для податкового обліку).

«1С:Бухгалтерії 8.0» автоматизовано облік витрат підприємства на випуск готової продукції та розрахунок собівартості продукції і послуг. Протягом місяця облік готової продукції ведеться за плановою собівартістю, а наприкінці місяця розраховується її фактична собівартість. При розрахунку фактичної собівартості випущеної продукції автоматично формуються записи на різницю між плановою та фактичною собівартістю готової продукції і напівфабрикатів, розподіляються прямі та непрямі витрати за підрозділами.

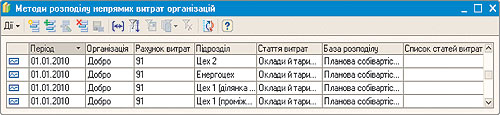

Залежно від специфіки виробництва на підприємстві при розподілі загальновиробничих витрат застосовують різні бази розподілу.

База розподілу витрат у вигляді способу розподілу встановлюється у регістрі відомостей «Методи розподілу непрямих витрат організацій». У колонці База розподілу вибирається один із 4-х методів розподілу:

- обсяг випуску — за базу береться кількість випущеної в звітному періоді продукції;

- планова собівартість — за базу береться планова вартість випущеної продукції;

- оплата праці — за базу береться сума витрат за статтями з видом Оплата праці;

- матеріальні витрати — за базу береться сума витрат за статтями з видом Матеріальні витрати.

Якщо для загальновиробничих витрат потрібно встановити загальний спосіб розподілу, в цьому випадку не зазначаються рахунок витрат, підрозділ та стаття витрат. Так само можна встановити загальний спосіб розподілу всіх витрат, що акумулюються на одному рахунку.

При виборі способу розподілу в регістрі відомостей «Способи розподілу статей витрат організацій» обов'язково проставляйте дату, з якою застосовується цей спосіб розподілу. При зміні способу розподілу до регістру відомостей вводиться новий запис із зазначенням у ньому способу розподілу та дати, з якої він застосовуватиметься.