Лист ДПАУ від 17.02.2011 р. №4486/7/17-0217

Декларація з ПДФО: тепер щомісяця

Дочекавшись дієвих заходів від ДПАУ щодо погодження, затвердження та реєстрації податкової декларації з ПДФО, маємо форму (Наказ №58, див. у «ДК» №9/2011), рекомендації щодо її заповнення (Лист ДПАУ №4485, у «ДК» №9/2011) та пояснення щодо строків подання декларації за січень 2011 р. (Лист ДПАУ №4486, у «ДК» №9/2011). Коментар до зазначених документів та приклад заповнення декларації читайте у цій статті.

Строки подання декларації

Як передбачає пп. «д» п. 176.1 Податкового кодексу України, податкова декларація з ПДФО подається за результатами звітного місяця. Як роз'яснюється у п. 2.1 Листа №4485, декларація подається окремо за кожен місяць (податковий період) протягом 20 календарних днів, наступних за останнім календарним днем звітного місяця.

Якщо останній день терміну подання декларації припадає на вихідний чи святковий день, то останнім днем терміну вважається наступний за вихідним або святковим операційний (банківський) день.

Враховуючи це та роз'яснення ДПАУ в Листі №4486, подання податковими агентами декларації за січень здійснюється не пізніше терміну, встановленого для подання декларації за лютий. Тобто обидві декларації — за січень та лютий (як виняток) — подаються не пізніше 21 березня 2011 р. (20 березня — вихідний).

У декларації не нарощуються показники (ні за квартал, ні за рік), тому окрема декларація за календарний 2001 рік не подається.

Якщо до закінчення терміну подання декларації податковий агент виявляє помилки в раніше поданій за поточний звітний період декларації, він зобов'язаний подати нову декларацію. При цьому штрафні санкції та адміністративні штрафи не застосовуються, а раніше подана декларація скасовується.

Хто подає декларацію

У п. 1.2 Листа №4485 зазначено, що заповнення та подання декларації поширюється на юридичних осіб (їх філії, відділення, інші відокремлені підрозділи), самозайнятих осіб, представництва нерезидентів, які незалежно від їх організаційно-правового статусу та способу обкладення іншими податками зобов'язані нараховувати, утримувати та сплачувати податок на доходи фізичних осіб до бюджету від імені та за рахунок фізичної особи з доходів, що нараховуються (виплачуються) такій особі, та є податковими агентами відповідно до пп. 14.1.180 Кодексу.

Декларація подається до податкової за місцем реєстрації податкового агента, уповноваженого — юридичної особи або її відокремлених підрозділів, які уповноважені нараховувати та перераховувати ПДФО.

Якщо філії, відділенню, іншому відокремленому підрозділу юридичної особи надано повноваження щодо нарахування, утримання і сплати (перерахування) до бюджету податку (далі — уповноважений підрозділ), то декларація стосовно громадян, яким нараховуються (виплачуються) доходи цим підрозділом, подається уповноваженим підрозділом до податкової за своїм місцезнаходженням.

У реквізитах декларації зазначаються дані про такий уповноважений підрозділ як податкового агента.

Якщо філії, відділенню, іншому відокремленому підрозділу юридичної особи не надано повноваження щодо нарахування, утримання і сплати (перерахування) до бюджету податку, то всі обов'язки податкового агента щодо подання декларації виконує юридична особа. У цьому разі декларація з показниками цього неуповноваженого відокремленого підрозділу подається до податкової за місцезнаходженням кожного такого неуповноваженого відокремленого підрозділу (відділення, філії), де юридична особа (податковий агент) стає на облік.

У реквізитах декларації зазначаються дані юридичної особи, яка перебуває на обліку за такий неуповноважений підрозділ.

Загальні вимоги до заповнення та подання декларації

Якщо податковий агент протягом звітного місяця не здійснював нарахування доходів фізичним особам, декларація подається обов'язково, але без відображення показників.

Якщо доходи було нараховано, але не виплачено, декларація заповнюється відповідно до нижчеописаного розділу.

У декларації зазначаються всі передбачені в ній показники. У разі відсутності будь-яких показників, передбачених декларацією, у цьому рядку проставляється прочерк.

Декларація заповнюється чорнилом, синьою або чорною пастою кулькових ручок, за допомогою друкарських машинок, принтерів, засобів механізації або інших засобів, які забезпечують збереження записів протягом установленого терміну зберігання звітності. Заповнення олівцем не дозволяється.

У декларації не повинно бути підчисток, помарок, малопомітних виправлень, дописок і закреслень (крім передбачених формою декларації), тексту або цифр, які неможливо прочитати внаслідок пошкодження аркушів, їх потертості, залиття чорнилом чи внаслідок інших причин.

Декларація готується у двох примірниках. Один примірник для податкової, другий — з підписом особи, відповідальної за приймання декларації, штампом, отриманим при обов'язковій реєстрації декларації в органі державної податкової служби, — повертається податковому агенту.

Податкова не приймає до розгляду декларацію, що не відповідає зазначеним вище вимогам або:

1) містить текст або цифри, які неможливо прочитати внаслідок пошкодження аркушів, їх потертості, залиття чорнилом чи внаслідок інших причин;

2) не підтверджена підписами керівника підприємства та головного бухгалтера та не завірена печаткою платника податку, підписом самозайнятої особи.

Декларація, отримана податковим органом від податкового агента, заповнена всупереч описаним правилам, а саме: якщо в ній не зазначено обов'язкових реквізитів, її не підписано відповідними посадовими особами, не скріплено (у разі наявності) печаткою податкового агента, може бути не визнана податковим органом як податкова декларація. При зверненні податкової до податкового агента з письмовою пропозицією надати нову декларацію (чому? не зрозуміло! — Т. М.) податковий агент може подати уточнюючу декларацію або оскаржити рішення податкового органу в адміністративному чи судовому порядку. Зазначене дещо лякає, якщо припустити, що в разі отримання «не тієї» суми ПДФО (малої, на думку податкової) податкова надсилатиме письмові пропозиції для перегляду цих сум при заповненні зобов'язань податковими агентами.

Порядок заповнення декларації

Докладний опис шапки декларації ми не наводимо, оскільки вона має звичні всім реквізити. Звернемо увагу тільки на заповнення нових двох рядків:

1) у рядку «7» зазначається дата виплати доходу за звітний період. Це тільки одна дата — дата виплати заробітної плати за другу половину місяця не пізніше 7 числа (з врахуванням норм Закону України від 23.09.2010 р. №2559-VI «Про внесення змін до деяких законодавчих актів України щодо строків виплати заробітної плати»);

2) у рядку «10» зазначається окремо кількість осіб, що працювали за штатом (крім тих, хто перебуває у відпустці для догляду за дитиною), та окремо кількість осіб, що працювали за цивільно-правовими договорами. Клітинки заповнюються зліва направо. При цьому незаповнені клітинки доповнюються зліва нулями!

У розділі «Показники» графа 3 «Сума, грн коп.» заповнюється без урахування доходів та податків, нарахованих (перерахованих) працівникам неуповноважених відокремлених підрозділів (відділень).

Щодо заповнення розділу «Показники»:

— у рядку «01» зазначається загальна сума доходів за звітний період, які нараховані на користь фізичних осіб (крім доходів, що не підлягають оподаткуванню, не включаються ознаки доходів, за якими податок не утримується згідно із законодавством). Тобто до цієї графи треба включати суми доходів та додаткових благ, які отримують фізичні особи відповідно до ст. 165 Кодексу без ПДФО;

— у рядку «02» зазначається загальна сума доходів за звітний період, яка виплачена (надана) на користь фізичних осіб, за мінусом внесків та податків, у тому числі за попередні періоди (крім доходів, що не підлягають оподаткуванню, не включаються ознаки доходів, за якими податок на доходи фізичних осіб не утримується згідно із законодавством). Отже, на відміну від заповнення форми 1ДФ, у якій до граф виплачених доходів відносяться «нараховані» суми, заповнювати цей рядок в декларації треба, записуючи суми «чистих» виплат, які вже зменшені на суми ЄСВ та ПДФО;

— у рядку «03» зазначається загальна сума нарахованого (утриманого) ПДФО за звітний період, яка утримана з доходів за звітній період;

— у рядку «04» зазначається загальна сума фактично перерахованого у звітному періоді до бюджету ПДФО, у тому числі за попередні періоди;

— у рядку «05» зазначається окремою сумою ПДФО, який нараховано у попередніх податкових періодах, але сплачено у поточному звітному періоді;

— у рядку «06» зазначається окремою сумою ПДФО, який нараховано (утримано) з доходів у звітному (податковому) періоді, але не перераховано до бюджету у зв'язку з невиплатою (ненаданням) доходів повністю або частково у термін, визначений у рядку 7 декларації. Зверніть увагу, що при повній виплаті доходів та перерахованого ПДФО за звітний місяць рядки 14 та 06 = 0;

— у рядку «07» зазначається сума ПДФО, що підлягає сплаті за звітній період (р. 03 + р. 05 - р. 06);

— у рядку «08» зазначається сума утриманого ПДФО до сплати за всі свої відокремлені підрозділи, які не уповноважені нараховувати та перераховувати ПДФО;

— у рядку «14» зазначається сума невиплачених доходів за звітний місяць, сума податку з якої відображається у рядку 06 декларації;

— у рядку «15» зазначається сума ПДФО, нарахована, але не сплачена податковим агентом до бюджету (станом на 01.01.2011 р.), крім поточної заборгованості за сумою ПДФО за грудень (перехідна на січень)!

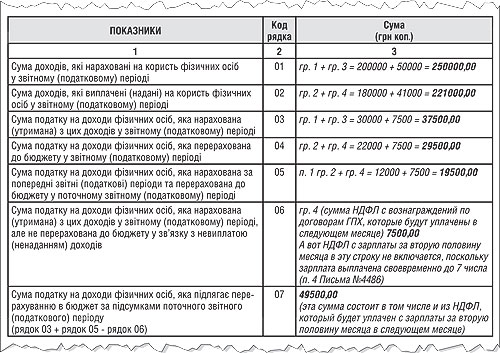

Приклад 1 Податковий агент у звітному місяці має такі розрахунки (див. таблицю 1).

Таблиця 1

Дані по підприємству (умови прикладу 1)

|

Нараховано зарплату (включаючи суми лікарняних, відпускних) та ПДФО

|

Виплачено зарплату (включаючи суми лікарняних, відпускних) та сплачено ПДФО

|

Нараховано винагороду за договорами ЦПХ фізичним особам та суму ПДФО

|

Виплачено винагороду за договорами ЦПХ фізичним особам та сплачено суму ПДФО

|

|

Графа 1

|

Графа 2

|

Графа 3

|

Графа 4

|

| За звітний місяць 200000 грн. ПДФО = 30000 грн |

1) 7 числа — за другу половину минулого місяця 60000 грн.* ПДФО = 12000 грн. 2) 22 числа — за першу половину звітного місяця (аванс) 120000 грн. ПДФО = 10000 грн |

У звітному місяці 50000 грн. ПДФО = 7500 грн |

7 числа — за минулий місяць 41000 грн.** ПДФО 7500 грн |

| * За мінусом ЄСВ та ПДФО, тобто сума «чиста». ** За мінусом ЄСВ та ПДФО, тобто сума «чиста». |

|||

У зразку заповнення подаємо зручні формули, за якими ви зможете самостійно обчислювати суми показників на підставі даних підприємства.

Перед вивченням зразка заповнення декларації зверніть увагу, що у прикладі 1 подано умови, де підприємство виплачує зарплату два рази на місяць 22 і 7 числа. А виплата винагород за договорами ЦПХ фізичним особам здійснюється у поточному місяці (7 числа) за попередній місяць відповідно до всіх підписаних актів. Тому нараховані суми винагород за договорами ЦПХ у звітному місяці вважаються заборгованістю перед фізичною особою.

Приклад заповнення декларації надано в зразку 1.

Зразок 1

Приклад заповнення декларації за даними прикладу 1

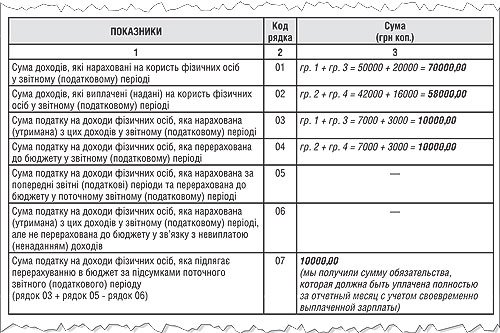

Приклад 2 Податковий агент у звітному місяці має такі розрахунки (див. таблицю 2).

Таблиця 2

Дані по підприємству (умови прикладу 2)

|

Нараховано зарплату та ПДФО

|

Виплачено зарплату та сплачено ПДФО

|

Нараховано винагороду за договорами ЦПХ фізичним особам та суму ПДФО

|

Виплачено винагороду за договорами ЦПХ фізичним особам та сплачено суму ПДФО

|

|

Графа 1

|

Графа 2

|

Графа 3

|

Графа 4

|

| За звітний місяць 50000 грн. ПДФО = 7000 грн |

1) 1 числа — за першу половину звітного місяця (аванс) 12000 грн. ПДФО = 2 000 грн. 2) 15 числа — за другу половину минулого місяця 30000 грн.* ПДФО = 5000 грн |

У звітному місяці 20000 грн. ПДФО = 3000 грн |

Дата звітного місяця — за поточний місяць 16000 грн.** ПДФО 3000 грн |

| * За мінусом ЄСВ та ПДФО, тобто сума «чиста». **За мінусом ЄСВ та ПДФО, тобто сума «чиста». |

|||

У зразку заповнення подаємо зручні формули, за якими ви зможете самостійно обчислювати суми показників на підставі даних підприємства.

Перед вивченням зразка заповнення декларації зверніть увагу, що у прикладі 2 подано умови, де підприємство виплачує зарплату два рази на місяць 1 і 15 числа. I виплата винагород за договорами ЦПХ фізичним особам здійснюється в поточному місяці за звітний місяць відповідно до всіх підписаних актів. Тому нараховані суми винагород за договорами ЦПХ у звітному місяці не потрапляють до заборгованості перед фізичною особою на кінець звітного місяця.

Приклад заповнення декларації надано в зразку 2.

Зразок 2

Приклад заповнення декларації за даними прикладу 2

Коригуюча декларація

Коригування поданої і прийнятої декларації провадиться на підставі самостійно виявлених податковим агентом помилок, а також на підставі повідомлень про помилки, виявлені податковою.

У разі необхідності проведення коригувань декларації до закінчення терміну приймання (протягом 20 календарних днів, наступних за останнім календарним днем звітного місяця) подається нова звітна декларація.

Уточнююча декларація подається, якщо необхідно провести коригування після закінчення терміну приймання. Нагадуємо, що уточнююча декларація може подаватися як за звітний період, так і за попередні періоди (ст. 50 Кодексу).

Заповнення звітної та уточнюючої декларацій є однаковим і відрізняється лише заповненням відповідних клітинок «Звітна» або «Уточнююча».

Звітна та уточнююча декларації подаються на підставі інформації з копії попередньо поданої декларації. Для заповнення також використовується інформація з повідомлень про виявлені помилки, які податкова надсилає до податкового агента.

Заповнення Розрахунку податкових зобов'язань з ПДФО за звітний (податковий) період, у якому виявлено помилку, аналогічне до заповнення р. 9 — р. 13 декларації.

У разі заповнення розрахунків за декілька звітних (податкових) періодів у р. 9 — р. 13 декларації заповнюються загальні суми за всіма розрахунками та декларацією.

Зверніть увагу, що в разі подання декларації з відміткою «Уточнююча», «Уточнююча за неуповноважений відокремлений підрозділ» рядки 01 — 08 не заповнюються. I тоді:

— у рядку «09» зазначається сума до сплати ПДФО за даними раніше поданої декларації, що уточнюється (показник р. 07, що уточнюється, або сума рядків 01 додатків до податкової декларації);

— у рядку «10» зазначається уточнююча сума податкових зобов'язань за звітний (податковий) період, у якому виявлено помилку, або сума рядків 02 додатків до податкової декларації;

— у рядку «11.1» зазначається сума недоплати (заниження податкового зобов'язання), яка збільшує податкове зобов'язання у зв'язку з виправленням помилки (помилок) (р. 10 — р. 09), якщо р. 10 > р. 09, або сума рядків 03.1 додатків до податкової декларації;

— у рядку «11.2» зазначається сума недоплати (заниження податкового зобов'язання), яка зменшує податкове зобов'язання у зв'язку з виправленням помилки (помилок) (р. 10 — р. 09), якщо р. 10 < р. 09, або сума рядків 03.2 додатків до податкової декларації;

— у рядку «12» зазначається сума штрафу, яка нараховується платником податку самостійно відповідно до п. 50 Кодексу;

— у рядку «13» зазначається сума пені, яка нараховується платником податку самостійно відповідно до пп. 129.1.2 Кодексу.

Тетяна МОЙСЕЄНКО, «Дебет-Кредит»