На кого сподіватися бухгалтерові після ухвалення Податкового кодексу

Сьогодні, у світлі нових та гучних змін у законодавстві, хочемо поговорити про зміни у КЗпП у частині виплати авансу та ПДФО, про перехід України на систему єдиного соціального внеску та відповідний закон і, звичайно ж, про новий Податковий кодекс. Заради справедливості зазначимо, що тепер українському бухгалтеру залишилося сподіватися тільки на Бога, на себе і на програми з автоматизації обліку та розрахунку заробітної плати.

Відстежування законодавства у сфері обліку та розрахунку заробітної плати є надзвичайно важливим для будь-якого підприємства, особливо щодо перевірок фіскальними органами. Це пов'язано зі складним, а часто неоднозначним трактуванням методики розрахунку відрахувань та утримань із заробітної плати. Ось чому на підприємствах проблема автоматизації обліку та розрахунку заробітної плати є однією з актуальних.

Корпорація «Iнтелект-Сервіс» має у своєму арсеналі інструмент для вирішення складних питань обліку заробітної плати для підприємства будь-якого масштабу. Для невеликих підприємств, на яких працює від однієї і до ста осіб, — це програма «БЕСТ ЗАРПЛАТА», для великих — програма «IС-ПРО», що дозволяє вести облік для необмеженої кількості особових рахунків. Обидві програми максимально автоматизують цю складну ділянку обліку, виконують розрахунки згідно з чинним законодавством, мають можливість гнучких налаштувань, дозволяють отримувати звіти будь-якої складності й аналітики.

В IС-ПРО додано нові методи розрахунку: для утримань з працівників («Єдиний соціальний внесок» (група Податки); для нарахувань на зарплату (Внесок підприємства) «Єдиний соціальний внесок» (Фонди).

Розрахунок утримань і нарахувань виконується за розрахунково-обліковим періодом: відпустки і лікарняні — за розрахунковим періодом, решта нарахувань — за обліковим періодом.

Застосування максимальної величини оподатковуваного доходу виконується у такому порядку: зарплата, договори ЦПХ, лікарняні, тобто спочатку за максимальною ставкою, відтак за ставками в порядку зменшення. Тому в налаштуванні утримань і нарахувань додано параметр — черговість розрахунку.

Розрахунок ЄСВ виконується тільки починаючи з облікового періоду «Січень 2011». Розрахунок і перерахунок «старих» утримань і нарахувань з січня 2011 року не виконується.

У програмі БЕСТ ЗАРПЛАТА згідно із законодавством додаються нові ставки, відсотки, за якими розраховуються пільги працівникам з прибуткового податку, індексація заробітної плати, розрахунок єдиного внеску понад максимальний ФОП.

Як відомо, згідно із Законом України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» з 01.01.2011 р. замість внесків до Пенсійного фонду, Фонду зайнятості, Фонду соціального страхування запроваджується єдиний соціальний внесок (ЄСВ). Основні нюанси дії нового податку полягають ось у чому:

1) відсоток утримань з працівників без пільг за стажем — 3,6%;

2) відсоток утримань з працівників з пільгами за стажем — 6,1%;

3) відсоток утримань з працівників за договорами ЦПХ — 2,6%;

4) відсоток утримань з лікарняних — 2% для всіх категорій.

Усе, що потрібно зробити, — переналаштувати види утримань до фондів і трохи змінити технологію (методи) роботи.

Відповідно до порядку формування звітності відпускні та лікарняні належать до того періоду, за який вони розраховані, решта виплат — до того періоду, в якому вони розраховані. Таким чином, при розрахунку ЄСВ завжди використовується обліково-розрахунковий період. Проілюструємо на прикладі алгоритм дій користувача.

Суми нарахувань за лікарняними листками за кошти ФСС виплачуються лише після отримання коштів від ФСС. Для виплати використовується вид оплати з методом розрахунку Виплата в міжрозрахунковий період. У діалоговому вікні виплати додано параметр Тільки лікарняні ФСС і таблицю, в якій зазначено лікарняні. Документи виплати лікарняних можуть бути сформовані користувачем кілька разів на місяць. Кожен новий документ включатиме суми виплати за новими лікарняними, що надійшли, які проведені за розрахунковими листами працівників. Розрахунок суми виплати виконується з відніманням податків, розрахованих тільки на суму лікарняних. Iнші документи виплати зарплати формуються з урахуванням резерву суми виплати за лікарняними листками.

Для друкування заявки до ФСС реалізовано звіт №329 «Відомість на виплату лікарняних ФСС». Станом на сьогодні немає затвердженої форми заявки, в законодавстві багато білих плям і немає чітких рекомендацій. Проте реалізований звіт містить у собі всі відомості про суму нарахувань за лікарняними листками, суми податків і виплат. Коли з'явиться затверджена форма заявки, її буде реалізовано. А наразі користуємося наявним звітом.

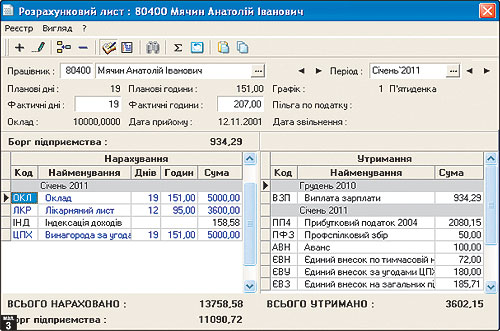

Після отримання коштів від ФСС відомість виплати закривається, і сума виплати потрапляє до розрахункового листа (мал. 1). Ставки для окремих категорій працівників (льотний склад, шахтарі) визначаються за налаштуваннями особових рахунків працівників.

Відсоток нарахувань до фонду ЄСВ з підприємства на зарплату для різних підприємств є різним і залежить від рівня професійного ризику виробництва, процентні ставки прописано у Законі. У ньому також чітко визначено порядок розрахунку внесків та утримань до фондів у разі перевищення максимальної величини суми доходу оподаткування. Тож у програмах додано новий параметр — черговість розрахунку.

Модуль «Єдиний соціальний внесок» IС-ПРО створено для формування звітності з єдиного соціального внеску згідно з Постановою №22-2. Модуль працює аналогічно до модуля «Персоніфікація», здійснюється збір даних у таблиці 1, 5, 6, 7 за працівниками за звітний період. З докладним описом структур таблиць і правил заповнення можна ознайомитися у Постанові №22-2.

Для правильної роботи модуля у системі мають бути налаштовані однакові пари розрахунку ЄСВ та утримань до фонду ЄСВ.

Якщо у працівника є розраховані суми за різними категоріями застрахованих осіб, для правильного формування звіту пари утримання єдиного соціального внеску і фонд єдиного соціального внеску розрізняються за таблицею початкових сум за видами оплат.

Наприклад: працівникові в основному розрахунковому листі нараховано оклад та надбавку, що оподатковується за ставкою 6,1%, — утримання ЄСВ, і 36,8% — фонд ЄСВ; у розрахунковому листі внутрішнього сумісника цього самого працівника розраховуються оклад та надбавка, що оподатковується за ставкою 3,6%, — утримання ЄСВ, і ті самі 36,8% — фонд ЄСВ. У такому разі для внутрішнього сумісника мають бути створені інші види оплат для розрахунку окладу та надбавки і додаткова пара — утримання ЄСВ і фонд ЄСВ з таблицею входження тільки видів оплат для внутрішнього сумісника. При цьому слід розуміти, що до початкових сум інших видів ЄСВ види оплат внутрішнього сумісника входити не повинні.

Приклад черговості:

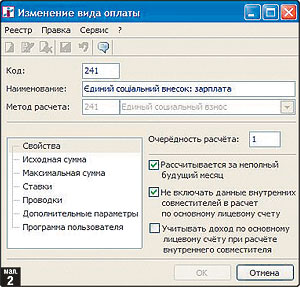

1. Єдиний соціальний внесок: зарплата.

У налаштування виду оплати на закладці Властивості треба увімкнути параметр Розраховувати за неповний майбутній місяць (мал. 2) і встановити значення 1 для параметра Черговість розрахунку.

2. Єдиний соціальний внесок: інваліди.

Черговість розрахунку — 2.

Решта закладок заповнюється аналогічно до ЄСВ-зарплата.

3. Єдиний соціальний внесок: ЦПХ

Черговість розрахунку — 3.

Початкова сума — Список видів оплат для розрахунку оплати за договорами ЦПХ.

Ставки: 01.01.2008 — 0 -9999999 — 2,6%.

01.01.2011 — 0 -9999999 — 2,6%.

Решта закладок заповнюється аналогічно до ЄСВ-зарплата.

4. Єдиний соціальний внесок: лікарняні

Черговість розрахунку — 4.

Початкова сума — Список видів оплат для розрахунку оплати за лікарняними.

Ставки: 01.01.2008 — 0 -9999999 — 2%.

01.01.2011 — 0 -9999999 — 2%.

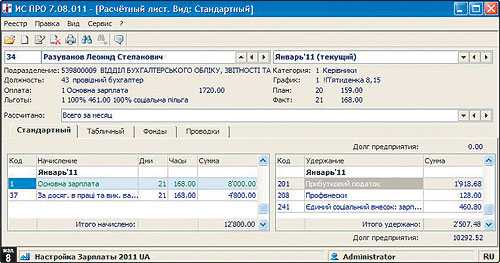

У програмі «БЕСТ ЗАРПЛАТА» розрахунковий лист виглядає, як показано на мал. 3.

Усі нові алгоритми розрахунку, включаючи звітність, яка формується у повному обсязі й електронному вигляді для подання до Пенсійного фонду, повністю реалізовано.

Останні зміни у виплаті авансу зобов'язують підприємства виплачувати аванс працівникам у розмірі не менше 50% заробітної плати за місяць, з урахуванням табелювання працівників до дати виплати авансу. Цю законодавчу вимогу у програмах «IС-ПРО» і «БЕСТ ЗАРПЛАТА» реалізовано повністю.

Так, наприклад, у програмі «IС-ПРО» початкова сума авансу не може бути меншою від суми оплати за окладом (тарифом) за фактично відпрацьований час з першого числа місяця до дня виплати авансу включно. До алгоритму розрахунку суми авансу додано процедуру розрахунку суми оплати за фактично відпрацьований час з першого числа місяця до дня виплати авансу включно. Якщо початкова сума авансу є меншою, до розрахунку береться сума заробітку за першу половину місяця. Податки віднімаються після виконання контролю. Час виправданих нез'явлень (відпустка, лікарняний) та невиправданих нез'явлень виключається з розрахунку.

Якщо в особовому рахунку працівника зазначено систему оплати Відрядний заробіток, розрахунок оплати за фактично відпрацьований час виконується як для оплати за годинним тарифом. У цьому випадку в особовому рахунку працівника має бути проставлено годинний тариф. Якщо у налаштуванні авансу параметр Для відрядників від планової суми вимкнено, — контроль не виконується.

У програмі «БЕСТ ЗАРПЛАТА» бухгалтер для нарахування авансу проставляє дату закриття авансу, і аванс розраховується у розрахунковому листі автоматично (мал. 4). Якщо дата виплати авансу змінилася, йому потрібно змінити дату нарахування.

Крім того, у програмах можливим є автоматичне формування перерахувань та платіжних доручень з виплати авансу і за авансовими платежами податків та внесків.

Користувач легко зробить це самостійно. Згідно з інструкцією, яку ви можете отримати разом з оновленням до програми, ви змінюєте налаштування і здійснюєте автоматичний розрахунок.

Наприклад, можна зробити такі налаштування:

1) у модулі Налаштування заробітної плати (мал. 5) (Головне меню — Управління персоналом — Облік праці і зарплати — Параметри — Налаштування) розділ Види оплат, підрозділ Виплати додати вид оплати (меню Реєстр — Створити) з методом розрахунку 61 Аванс (мал. 5);

2) у розділі Властивості увімкнути параметр Вираховувати податки (мал. 6);

3) у розділі Початкова сума: у таблиці Нараховується на суму за видами оплат додати (F4) види оплат системи оплати (Оплата за окладом, Оплата за тарифом тощо); увімкнути параметр Від фактичного заробітку з початку місяця до дня виплати авансу (мал. 7);

4) у розділі День виплати: Число місяця, в якому виплачується аванс: 16 (може бути будь-яке число, яке відповідає дню виплати авансу на конкретному підприємстві); у таблиці Аванс не нараховується... додайте види оплат виправданих і не виправданих нез'явлень.

Після проведених змін збережіть їх.

У Податковому кодексі передбачено зміни у розрахунку й у звітності з ПДФО, які також будуть реалізовані у програмі.

Наприклад, у Кодексі визначено, що дохід до 10 мінімальних зарплат обкладається за ставкою 15%, а сума понад 10 мінімальних зарплат — за ставкою 17%. Причому вирахування — сума єдиного соціального внеску — застосовується тільки до суми доходу, що не перевищує 10 мінімальних зарплат.

Проілюструємо це на прикладі (мал. 8).

Дохід працівника становить 12800,00 грн.

Сума єдиного соціального внеску за ставкою 3,6% дорівнює 460,80 грн.

Розрахуємо суму ПДФО:

(9410,00 - 460,80) х 15% = 1342,38;

3390,00 х 17% = 576,30.

Разом сума ПДФО становить:

1313,88 + 606,60 = 1918,68 грн.

Система «IС-ПРО» має одну величезну перевагу перед програмою «БЕСТ ЗАРПЛАТА». Система «IС-ПРО» дозволяє отримувати всілякі аналітичні звіти з витрат на оплату праці (за підрозділами, в яких значаться працівники, за підрозділами фінансування оплати праці працівникам, за категоріями і посадами працівників, за шифром виробничих витрат і місцем виникнення витрат тощо).

Візьмімо як приклад вищий навчальний заклад, в якому працюють різні категорії працівників: викладацький склад, секретарі, вантажники, бухгалтери і т. д. Робота викладача може оплачуватися за рахунок бюджетних надходжень, але цей самий викладач також може працювати за господарськими договорами, які оплачуються з інших джерел фінансування. У системі «IС-ПРО» ви маєте можливість усі джерела розподілити окремо за працівником або, наприклад, за групою працівників, але за одним джерелом фінансування. I отримати звіт: скільки ви використовуєте бюджетних грошей, а скільки з інших джерел. Тобто заздалегідь зможете планувати свій бюджет, надходження та нарахування.

Також у системі «IС-ПРО» реалізовано модуль статистичної звітності, що дозволяє формувати й аналізувати всю статистичну звітність, проводити налаштування з формування звітів до статистики з урахуванням різних нюансів конкретного підприємства.

Наприклад, на великому підприємстві з 15 тис. працівників потрібно подавати до держстатистики звіти ПВ місячний або ПВ квартальний. За допомогою програми «IС-ПРО» кожен бухгалтер (економіст) у легкій та доступній формі може отримати всю необхідну статистику з будь-якого показника, як щодо кожного конкретного працівника, так і загалом по підприємству. У системі так само реалізовано функцію «підстраховування», тобто, формуючи звіт, ви можете бути спокійні стосовно арифметики, яку перевірить програма, — якщо якісь дані були внесені некоректно, система виділить «підозрілі рядки».

Обидві програми дозволяють готувати і подавати звіти до всіх контролюючих органів починаючи від податкової і фондів та закінчуючи статистикою, в електронному вигляді з використанням електронного цифрового підпису без будь-яких додаткових ПЗ.

Наше законодавство ніколи не стоїть на місці, бухгалтерів постійно «тішать» новими змінами. А якщо брати до уваги всі вищевикладені нововведення, то програми «IС-ПРО» і «БЕСТ ЗАРПЛАТА» — це те рятівне коло, яке дозволяє бухгалтерові оперативно реагувати на корективи у законодавстві і спати спокійно.

Яким чином нинішні користувачі зможуть апгрейдити свої програми, щоб отримати до свого арсеналу нові облікові можливості? Чи потрібно їм купувати додаткове ПЗ? Звичайно, не потрібно! На сайті http://www.bestzvit.com.ua/ ви можете стягнути оновлення до програми «БЕСТ ЗАРПЛАТА» і на сайті http://www.intelserv.com на сторінці Оновлення — доповнення до системи «IС-ПРО».