Що таке ЄСВ і хто його сплачує?

ЄСВ (єдиний соціальний внесок) — це скорочена назва єдиного внеску на загальнообов'язкове державне соціальне страхування (часто його ще називають просто «єдиний внесок»).

За своїм призначенням ЄСВ — це консолідований страховий внесок, збір якого здійснюється до системи загальнообов'язкового державного соціального страхування в обов'язковому порядку та на регулярній основі з метою забезпечення захисту у випадках, передбачених законодавством, прав застрахованих осіб на отримання страхових виплат (послуг) за діючими видами загальнообов'язкового державного соціального страхування.

ЄСВ став заміною окремих внесків до фондів обов'язкового державного соціального страхування, і з 01.01.2016 р., через введення єдиної базової ставки (22%), сплата ЄСВ забезпечує статус застрахованої особи в усіх існуючих фондах.

Нагадаємо, що до 01.01.2016 р. ставки ЄСВ були різними і залежали від особи, яка сплачувала ЄСВ, та класу професійного ризику, який було встановлено для страхувальників. Відповідно, і наслідки сплати ЄСВ були різними. Наприклад, підприємці сплачували ЄСВ за ставкою, яка давала статус застрахованої особи лише в двох фондах (ПФУ та Фонді безробіття), а для того, щоб отримати такий статус в ФСС, потрібно було добровільно сплачувати ЄСВ за підвищеною ставкою.

Регулює сплату ЄСВ Закон про ЄСВ. За ним у 2016 році платниками ЄСВ є:

1) роботодавці (як юридичні, так і фізичні особи). До них Закон про ЄСВ відносить також дипломатичні представництва і консульські установи України, філії, представництва, інші відокремлені підрозділи підприємств, установ та організацій (у тому числі міжнародні), утворені як згідно із законодавством України, так і просто розташовані на митній території України; військові частини та органи, які виплачують грошове забезпечення, допомогу по тимчасовій непрацездатності, допомогу у зв'язку з вагітністю та пологами, допомогу або компенсацію відповідно до законодавства тощо;

2) фізичні особи — підприємці, в тому числі ті, які обрали спрощену систему оподаткування (це випадок сплати підприємцями ЄСВ «за себе»);

3) особи, які провадять незалежну професійну діяльність;

4) особи, які беруть добровільну участь у системі загальнообов'язкового державного соціального страхування.

Зверніть увагу: ФОП на єдиному податку звільняються від сплати «за себе» ЄСВ, якщо вони є пенсіонерами за віком або інвалідами та отримують відповідно до закону пенсію або соціальну допомогу. Такі особи можуть бути платниками ЄСВ виключно добровільно.

Хто такі «страхувальники» та «застраховані особи» і яка між ними різниця?

Відповідно до п. 3 ч. 1 ст. 1 Закону про ЄСВ, застрахована особа — це фізична особа, яка відповідно до законодавства підлягає загальнообов'язковому державному соціальному страхуванню і сплачує (сплачувала) та/або за яку сплачується чи сплачувався у встановленому законом порядку ЄСВ.

Відповідно до п. 10 ч. 1 ст. 1 Закону про ЄСВ, страхувальники — це роботодавці та інші особи, які відповідно до Закону про ЄСВ зобов'язані сплачувати ЄСВ.

Отже, якщо коротко, то застраховані особи, це ті, за кого платять ЄСВ, а страхувальники — це ті, хто платять ЄСВ до бюджету. При цьому самозайняті особи (підприємці та особи, які провадять незалежну професійну діяльність) та добровільно застраховані фізособи мають одночасно ознаки як застрахованих осіб (оскільки за них сплачується ЄСВ), так і страхувальників (оскільки вони сплачують ЄСВ самі за себе).

Слід зазначити, що облік страхувальників та застрахованих осіб передбачає ведення двох окремих Реєстрів.

Реєстр страхувальників формує та веде центральний орган виконавчої влади, що забезпечує формування та реалізує державну податкову і митну політику (наразі це ДФСУ), користувачами цього реєстру є органи ДФС, ПФУ та фонди загальнообов'язкового державного соціального страхування. Натомість ПФУ — це орган, уповноважений вести Реєстр застрахованих осіб.

Які ставки ЄСВ встановлено в 2016 році?

Статтею 8 Закону про ЄСВ передбачено розмір ЄСВ для кожної категорії платників, зазначених у ст. 4 цього Закону. В таблиці зазначено також базу нарахування ЄСВ згідно із ст. 7 Закону про ЄСВ:

| Категорія платника ЄСВ згідно з ч. 1 ст. 4 Закону про ЄСВ |

База нарахування ЄСВ згідно зі ст. 7 Закону про ЄСВ |

Ставка ЄСВ згідно зі ст. 8 Закону про ЄСВ |

| Роботодавці, зазначені в п. 1 (крім абз. 7) ч. 1 ст. 4 1) Підприємства (установи, організації), інші юрособи, утворені відповідно до законодавства, незалежно від форми власності, виду діяльності і господарювання, які використовують працю фізосіб на умовах трудового договору (контракту) або інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізособою-підприємцем, якщо виконувані роботи (послуги) відповідають видам діяльності, зазначеним у свідоцтві про держреєстрацію її як підприємця), у т.ч. філії, представництва, відділення та інші відокремлені підрозділи зазначених підприємств (установ, організацій) інших юросіб, що мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами; 2) фізособи — підприємці, зокрема ті, що використовують працю інших осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством про працю, чи за цивільно-правовим договором (крім цивільно-правового договору, укладеного з фізособою-підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності відповідно до відомостей з ЄДР); 3) фізособи, які забезпечують себе роботою самостійно, та фізособи, що використовують працю інших осіб на умовах трудового договору (контракту); 4) дипломатичні представництва і консульські установи України, філії, представництва, інші відокремлені підрозділи підприємств, установ та організацій (у тому числі міжнародні), утворені відповідно до законодавства, які мають окремий баланс і самостійно здійснюють розрахунки із застрахованими особами; 5) дипломатичні представництва і консульські установи іноземних держав, філії, представництва та інші відокремлені підрозділи іноземних підприємств, установ та організацій (у т.ч. міжнародні), розташовані в Україні 6) інвестор (оператор) за угодою про розподіл продукції (у т.ч. постійне представництво інвестора-нерезидента), що використовує працю фізосіб, найнятих на роботу в Україні на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами |

сума нарахованої застрахованій особі зарплати за видами виплат, які включають основну і додаткову зарплату, інші заохочувальні та компенсаційні виплати, у т.ч. в натуральній формі, що визначаються відповідно до Закону «Про оплату праці», та сума винагороди фізособам за виконання робіт (послуг) за цивільно-правовими договорами (п. 1 ч. 1 ст. 7) | 22% (п. 5 ст. 8) |

| Роботодавці, зазначені в абз. 7 п. 1 ч. 1 ст. 4 * Підприємства, установи, організації, фізособи, які використовують найману працю, військові частини і органи, що виплачують грошове забезпечення, допомогу з тимчасової непрацездатності, допомогу у зв'язку з вагітністю і пологами, допомогу/компенсацію відповідно до законодавства для таких осіб: 1) військовослужбовців (крім строковиків), осіб рядового і начальницького складу; |

сума грошового забезпечення (п. 1 ч. 1 ст. 7) | 22% (п. 5 ст. 8) |

| 2) батьків — вихователів дитячих будинків сімейного типу, прийомних батьків, якщо вони отримують грошове забезпечення відповідно до законодавства; | сума грошового забезпечення (п. 1 ч. 1 ст. 7) | |

| 3) осіб, які отримують допомогу з тимчасової непрацездатності, перебувають у відпустці у зв'язку з вагітністю та пологами і отримують у зв'язку з цим допомогу; | сума оплати перших 5 днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця, та допомоги з тимчасової непрацездатності, допомоги у зв'язку з вагітністю та пологами (п. 1 ч. 1 ст. 7) | |

| 4) осіб, які проходять строкову військову службу у Збройних Силах України, інших утворених відповідно до закону військових формуваннях, СБУ, органах МВСУ та службу в органах і підрозділах цивільного захисту; | сума грошового забезпечення (п. 1 ч. 1 ст. 7) | |

| 5) осіб, які доглядають за дитиною до досягнення нею 3-річного віку та відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку та/або при народженні дитини; | сума допомоги (п. 1 ч. 1 ст. 7) | |

| 6) одного з непрацюючих працездатних батьків, усиновителів, опікунів, піклувальників, які фактично здійснюють догляд за дитиною-інвалідом, а також непрацюючих працездатних осіб, які здійснюють догляд за інвалідом І гр. або за престарілим, який за висновком медзакладу потребує постійного догляду або досяг 80-річного віку, якщо такі непрацюючі працездатні особи отримують допомогу/компенсацію відповідно до законодавства | сума допомоги або компенсації (п. 1 ч. 1 ст. 7) | |

| фізособи-підприємці (крім тих, що обрали спрощену систему оподаткування) (п. 4. ч. 1 ст. 4) | сума доходу (прибутку), отриманого від їх діяльності, що підлягає оподаткуванню ПДФО** (п. 2 ч. 1 ст. 7) |

22% (п. 5 ст. 8) |

| особи, які провадять незалежну професійну діяльність, а саме наукову, літературну, артистичну, художню, освітню або викладацьку, а також медичну, юридичну практику, в т.ч. адвокатську, нотаріальну діяльність, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід від цієї діяльності (п. 5 ч. 1 ст. 4) | ||

| фізособи-підприємці, які обрали спрощену систему оподаткування (п. 4. ч. 1 ст. 4)*** | суми, що визначаються такими платниками самостійно для себе, але не більше максимальної величини бази нарахування єдиного внеску, встановленої цим Законом. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску (п. 3 ч. 1 ст. 7) | |

| особи, що беруть добровільну участь у системі загальнообов'язкового державного соцстрахування (п. 15 ч. 1 ст. 4) | суми, що визначаються платниками самостійно (п. 6 ст. 10) | |

| Підприємства, установи і організації, де є працівники інваліди (п. 13 ст. 8) | сума нарахованої зарплати працюючих інвалідів за видами виплат, які включають основну та додаткову зарплату, інші заохочувальні, компенсаційні виплати, у т. ч. в натуральній формі, відповідно до Закону «Про оплату праці», і суми оплати перших 5 днів тимчасової непрацездатності, що здійснюється за рахунок роботодавця, та допомоги з тимчасової непрацездатності для працюючих інвалідів | 8,41% (п. 13 ст. 8) |

| Підприємств і організацій всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ та УТОС, в яких кількість інвалідів становить не менш як 50% загальної чисельності працюючих, і за умови, що фонд оплати праці таких інвалідів становить не менш як 25% суми витрат на оплату праці (п. 14 ст. 8) | 5,3% (п. 14 ст. 8) |

|

| Підприємства і організації громадських організацій інвалідів, кількість інвалідів в яких не менш 50% від загальної чисельності працюючих, і за умови, що фонд оплати праці таких інвалідів становить не менш як 25% суми витрат на оплату праці, визначеної п. 1 ч. 1 ст. 7 Закону про ЄСВ бази нарахування ЄСВ для працюючих інвалідів (п. 14 ст. 8) | 5,5% (п. 14 ст. 8) |

|

| * Нарахування та сплата ЄСВ за платників, зазначених у абз. 7 п. 1 ч. 1 ст. 4 Закону про ЄСВ, здійснюється за рахунок коштів держбюджету в порядку, встановленому КМУ, але не менше мінімального страхового внеску за кожну особу. ** При цьому сума ЄСВ не може бути меншою за розмір мінімального страхового внеску за місяць, у якому отримано дохід (прибуток). Якщо таким платником не отримано дохід (прибуток) у звітному році або окремому місяці звітного року, він має право самостійно визначити базу нарахування, але не більше максимальної величини бази нарахування ЄСВ, встановленої цим Законом. При цьому сума внеску не може бути меншою за розмір мінімального страхового внеску. *** Особи, зазначені у пп. 4 п. 1 ст. 4 Закону про ЄСВ, які обрали спрощену систему оподаткування, звільняються від сплати за себе ЄСВ, якщо вони є пенсіонерами за віком або інвалідами та отримують відповідно до закону пенсію або соціальну допомогу. Такі особи можуть бути платниками єдиного внеску виключно за умови їх добровільної участі у системі загальнообов'язкового державного соціального страхування. |

||

Але для нарахування ЄСВ на дохід працівника-інваліда залишиться ставка у розмірі 8,41%, також залишають без змін ставки для підприємств та організацій всеукраїнських громадських організацій інвалідів (5,3 та 5,5%).

Обчислення ЄСВ за минулі періоди здійснюється виходячи з розміру ЄСВ, що діяв на день нарахування (обчислення, визначення) заробітної плати (доходу), на яку відповідно до Закону нараховується ЄСВ (ч. 4 ст. 9 Закону про ЄСВ). Отже, до доходів за минулі роки, нарахованих у 2016 році, застосовуються ставки, які діють за датою їх нарахування в 2016 році.

Як визначається «мінімальний страховий внесок» і коли він застосовується?

Відповідно до п. 5 ч. 1 ст. 1 Закону про ЄСВ, мінімальний страховий внесок — це сума ЄСВ, що визначається розрахунково як добуток мінімального розміру заробітної плати на розмір внеску, встановлений законом на місяць, за який нараховується заробітна плата (дохід), та підлягає сплаті щомісяця.

Ця величина застосовується як при сплаті ЄСВ фізособами «за себе» (якщо вони повинні або добровільно бажають сплачувати ЄСВ за певний місяць, то сплатити вони мають не менш, ніж мінімальний страховий внесок), так і при сплаті ЄСВ роботодавцями за найманих працівників.

У 2016 році мінімальний розмір заробітної плати становитиме:

— з 01.01.2016 р. по 30.04.2016 р. — 1378 грн;

— з 01.05.2016 р. по 30.11.2016 р. — 1450 грн;

— з 01.12.2016 р. по 31.12.2016 р. — 1600 грн.

Отже, знаючи розмір такої бази нарахування та ставку ЄСВ, яка застосовуватиметься до доходу, неважко порахувати суму мінімального страхового внеску. Наприклад, зі ставкою 22% він становитиме:

— з 01.01.2016 р. по 30.04.2016 р. — 303,16 грн;

— з 01.05.2016 р. по 30.11.2016 р. — 319 грн;

— з 01.12.2016 р. по 31.12.2016 р. — 352 грн.

Нагадаємо, що абзацом другим ч. 5 ст. 8 Закону про ЄСВ визначено, що у разі якщо база нарахування ЄСВ не перевищує розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід, сума ЄСВ розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід (прибуток), та ставки ЄСВ. Виконувати цю норму зобов'язані всі роботодавці, а ось у яких випадках, слід стежити за роз'ясненнями податківців.

Так, у листі від 29.01.2016 р. №1394/5/99-99-17-03-03-16 ДФСУ підкреслює таке.

Для працівників, які виконують на тому ж підприємстві, в установі, організації поряд зі своєю основною роботою за трудовим договором ще й роботу за сумісництвом або за договором цивільно-правового характеру, при розрахунку бази нарахування ЄСВ враховується сукупний дохід зазначеного працівника за місяць. При цьому, якщо загальна сума заробітної плати (включаючи заробітну плату за сумісництвом) або заробітна плата за трудовим договором та винагорода за цивільно-правовим договором не перевищує розміру мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід), сума ЄСВ розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід).

Якщо працівнику нараховується заробітна плата та/або винагорода за цивільно-правовим договором, що не є доходом за основним місцем роботи, роботодавець повинен застосувати ставку ЄСВ до визначеної бази нарахування незалежно від її розміру.

Також сума ЄСВ розраховується з фактично нарахованої у поточному місяці заробітної плати незалежно від її розміру у разі звільнення або прийняття працівника на основне місце роботи.

Разом з тим, сума ЄСВ розраховується як добуток ставки ЄСВ та розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід, що не перевищує розміру мінімальної заробітної плати, у разі нарахування:

— заробітної плати (доходів) найманому працівнику, який частину місяця перебував у відпустці без збереження заробітної плати;

— заробітної плати (доходів) найманому працівнику, який частину місяця перебував у відпустці по догляду за дитиною до досягнення нею трирічного віку;

— заробітної плати (доходів) найманому працівнику, у якого наявні прогули;

— заробітної плати (доходів) найманому працівнику, якщо він частину місяця хворів і не надав роботодавцю лікарняний лист;

— заробітної плати (доходів) найманому працівнику, який перебував на лікарняному та якому допомога по тимчасовій непрацездатності нарахована в розмірі 50 (60, 70)% середньої заробітної плати.

Обов'язок нарахування ЄСВ з мінімальної заробітної плати за основним місцем роботи також передбачено і у разі, коли працівник працював неповний місяць (перебував на лікарняному, у відпустці у зв'язку з вагітністю та пологами).

Якщо відпустка припадає на майбутній місяць і сума відпусткових нараховується не за повний місяць та після відпустки працівнику буде нараховано заробітну плату, то в поточному місяці єдиний внесок нараховується на суму фактичної оплати відпустки за майбутній період, оскільки загальна сума доходу ще не є відомою. При цьому суми оплати відпустки відносяться до того місяця, за який вони нараховані.

У разі якщо загальний дохід (заробітна плата та сума відпусткових) за місяць становить менше мінімального розміру, виникає потреба донарахувати ЄСВ виходячи із мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід).

Якщо у працівника (за основним місцем роботи) початок та закінчення лікарняного припадають на різні місяці, єдиний внесок у місяці початку лікарняного нараховується за фактично відпрацьований час, оскільки загальна сума доходу ще не є відомою (сума лікарняних буде визначена після надання листка непрацездатності). При цьому суми допомоги по тимчасовій непрацездатності відносяться до того місяця, за який вони нараховані.

Якщо після розподілу лікарняного загальний дохід за місяць становить менше мінімального розміру, виникає потреба за минулий місяць (місяці) донарахувати єдиний внесок виходячи з мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід).

Що таке «максимальна величина бази нарахування ЄСВ»?

Згідно з п. 4 ч. 1 ст. 1 Закону про ЄСВ, максимальна величина бази нарахування ЄСВ — це максимальна сума доходу застрахованої особи на місяць, що дорівнює двадцяти п'яти розмірам прожиткового мінімуму для працездатних осіб, встановленого законом, на яку нараховується єдиний внесок.

Отже, згідно із Законом про Держбюджет-2016 (із урахуванням останніх змін), в 2016 році ЄСВ нараховується в наступних межах місячного доходу застрахованої особи:

— з 01.01.2016 р. по 30.04.2016 р. — 34450 грн;

— з 01.05.2016 р. по 30.11.2016 р. — 36250 грн;

— з 01.12.2016 р. по 31.12.2016 р. — 40000 грн.

Які строки встановлено для сплати ЄСВ?

Порядок сплати ЄСВ визначений ст. 9 Закону про ЄСВ. Згідно з ч. 7 ст. 9 Закону про ЄСВ, єдиний внесок сплачується шляхом перерахування платником безготівкових коштів з його банківського рахунку. І лише ФОП і фізичні особи, які забезпечують себе роботою самостійно, та фізичні особи, які використовують працю інших осіб на умовах трудового договору (контракту), які не мають банківського рахунку, сплачують ЄСВ шляхом готівкових розрахунків через банки чи відділення зв'язку.

Платники ЄСВ, крім ФОП на загальній та на спрощеній системі оподаткування, зобов'язані сплачувати ЄСВ, нарахований за календарний місяць, не пізніше 20 числа наступного місяця, крім гірничих підприємств, які зобов'язані сплачувати ЄСВ, нарахований за календарний місяць, не пізніше 28 числа наступного місяця.

При цьому роботодавці під час кожної виплати заробітної плати (доходу, грошового забезпечення), на суми якої (якого) нараховується ЄСВ, одночасно з видачею зазначених сум зобов'язані сплачувати нарахований на ці виплати ЄСВ у розмірі, встановленому для таких платників (авансові платежі) (або до такої виплати).

ЄСВ перераховується одночасно з отриманням (перерахуванням) коштів на оплату праці (виплату доходу, грошового забезпечення), у тому числі в безготівковій чи натуральній формі. При цьому фактичним отриманням (перерахуванням) коштів на оплату праці (виплату доходу, грошового забезпечення) вважається отримання відповідних сум готівкою, зарахування на рахунок одержувача, перерахування за дорученням одержувача на будь-які цілі, отримання товарів (послуг) або будь-яких інших матеріальних цінностей у рахунок зазначених виплат, фактичне здійснення з таких виплат відрахувань згідно із законодавством або виконавчими документами чи будь-яких інших відрахувань. Наприклад, ЄСВ слід сплачувати саме того дня, коли працівник отримує товари (послуги) в рахунок заробітної плати, або коли роботодавець оплачує за працівника такі товари (послуги) з подальшим утриманням цієї суми із заробітної плати. Зокрема, це стосується також утримання аліментів: якщо таке утримання проводиться в останній день місяця при нарахуванні зарплати, цього ж дня слід і сплатити ЄСВ в сумі, що припадає на суму аліментів.

Платники ЄСВ — ФОП на загальній системі оподаткування зобов'язані сплачувати ЄСВ, що нарахований за календарний рік, до 10 лютого наступного року.

Платники ЄСВ — ФОП на спрощеній системі оподаткування зобов'язані сплачувати ЄСВ щоквартально у сумі, нарахованій за календарний квартал, до 20 числа місяця, що настає за кварталом, за який сплачується ЄСВ.

Платники ЄСВ — особи, які провадять незалежну професійну діяльність, зобов'язані сплачувати ЄСВ, нарахований за календарний рік, до 1 травня наступного року.

Які строки встановлено для подання звіту з ЄСВ?

Пунктом 1 розд. ІІІ Порядку №435 встановлено, що роботодавці зобов'язані формувати та подавати до податкових органів звіт протягом 20 календарних днів, що настають за останнім днем звітного періоду. Не змінилися строки подання такого звіту і у зв'язку зі змінами, внесеними до цього Порядку Наказом №441.

Звітним періодом є календарний місяць.

Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування подається за формою згідно з додатком 4 до Порядку №435. Зверніть увагу: за червень 2016 року (тобто в липні 2016 року) звітувати треба буде вже за оновленою Наказом №441 формою цього додатку.

Але у разі припадання останнього дня строку подання Звіту з ЄСВ на вихідний, святковий чи інший неробочий день, то останнім днем подання Звіту вважається перший після нього робочий день (п. 14 розд. ІІ Порядку №435).

Якими способами можна подати звіт з ЄСВ?

Відповідно до п. 1 розд. ІІ Порядку №435 звіт з ЄСВ подається страхувальником або відповідальною особою страхувальника за місцем взяття на облік як платника ЄСВ в органах доходів і зборів в один із таких способів:

- засобами електронного зв'язку в електронній формі з дотриманням умови щодо реєстрації ЕЦП відповідальних осіб у порядку, визначеному законодавством (у разі подання електронного звіту він надсилається не пізніше закінчення останньої години дня, в якому спливає граничний строк подання Звіту);

- на паперових носіях, завірений підписом керівника страхувальника та скріплений печаткою (за наявності), разом з електронною формою на електронних носіях інформації;

- на паперових носіях, якщо у страхувальника кількість застрахованих осіб не перевищує п'яти;

- надсилання поштою з повідомленням про вручення та з описом вкладення за умови, що у страхувальника кількість застрахованих осіб не перевищує п'яти.

Зверніть увагу: у разі надсилання Звіту з ЄСВ поштою страхувальник зобов'язаний здійснити таке відправлення на адресу відповідного органу доходів і зборів не пізніше ніж за десять днів до закінчення граничного строку подання Звіту (тобто до 10 числа за звітним періодом).

Така звітність вважається поданою в день отримання відділенням поштового зв'язку від платника ЄСВ поштового відправлення зі звітністю.

При цьому у разі втрати або зіпсуття поштового відправлення чи затримки його вручення органу доходів і зборів з вини оператора поштового зв'язку такий оператор відповідає згідно з законом. У такому разі платник ЄСВ звільняється від будь-якої відповідальності за неподання або несвоєчасне подання такої звітності.

Платник єдиного внеску протягом п'яти робочих днів з дня отримання повідомлення про втрату або зіпсуття поштового відправлення зобов'язаний надіслати поштою або надати особисто (на його вибір) податковому органу другий примірник Звіту разом із копією повідомлення про втрату або зіпсуття поштового відправлення.

Яку відповідальність несе страхувальник в разі неподання або подання із затримкою Звіту про ЄСВ?

Відповідно до п. 7 ч. 11 ст. 25 Закону про ЄСВ за неподання, несвоєчасне подання, подання не за встановленою формою звітності податковим органом здійснюється накладення штрафу в розмірі 10 н. м. д. г. (170 грн) за кожне таке неподання, несвоєчасне подання або подання не за встановленою формою.

Ті самі дії, вчинені платником ЄСВ, до якого протягом року було застосовано штраф за таке порушення, тягнуть за собою накладення штрафу в розмірі 60 н. м. д. г. (1020 грн).

Які штрафні санкції можуть виникнути при несплаті ЄСВ або при виправленні помилок, що призводять до донарахування ЄСВ?

В 2016 році, відповідно до п. 2 ч. 11 ст. 25 Закону про ЄСВ за несвоєчасну сплату (несвоєчасне перерахування) ЄСВ накладається штраф у розмірі 20% своєчасно не сплачених сум. Крім того, на суму недоїмки платнику ЄСВ нараховується пеня з розрахунку 0,1% суми недоплати за кожний день прострочення платежу.

Однак цей штраф і пеня не застосовуються, якщо несплата ЄСВ відбулася з вини банку, який мав здійснити відповідне перерахування коштів за дорученням платника. Для цього платник повинен надати до органу ДФС заяву з копіями платіжних документів, що засвідчують факт подання їх до установи банку.

Порядок застосування штрафу та пені встановлено Інструкцією №449. Згідно з пп. 2 п. 2 розд. VІІ Інструкції №449 за несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) ЄСВ до платників, які допустили зазначене порушення у період до 01 січня 2015 року, накладається штраф у розмірі 10% своєчасно не сплачених сум, а починаючи з 01 січня 2015 року та надалі, — у розмірі 20% своєчасно не сплачених сум. Розрахунок фінансових санкцій здійснюється на підставі даних інформаційної системи фіскального органу. При цьому складається рішення про застосування штрафних санкцій та нарахування пені за формою згідно з додатком 12 до Інструкції №449.

Згідно з п. 7 розд. VІІ Інструкції №449, рішення про нарахування пені та застосування штрафів, за наслідками розгляду акта та інших матеріалів про порушення приймає начальник відповідного фіскального органу або його заступник. Рішення приймається за встановленою формою у двох примірниках.

Перший примірник рішення протягом трьох робочих днів із дня його винесення надсилається платнику у порядку, встановленому для надсилання вимог, або вручається під підпис керівнику або головному бухгалтеру платника, банку чи фізичній особі — платнику єдиного внеску .

Також п. 3 ч. 11 ст. 25 Закону про ЄСВ встановлено, що за донарахування територіальним податковим органом або платником своєчасно не нарахованого єдиного внеску накладається штраф у розмірі 10% зазначеної суми за кожний повний або неповний звітний період, за який донараховано таку суму, але не більш як 50% суми донарахованого ЄСВ. Таким чином, незалежно від того, ким знайдена помилка — перевіряючими чи самим страхувальником — штрафу за донарахування ЄСВ не уникнути.

У разі якщо платник ЄСВ отримав рішення про нарахування пені та/або застосування штрафів і не сплатив зазначені в ньому суми протягом десяти календарних днів, а також не оскаржив це рішення чи не повідомив у цей строк відповідний фіскальний орган про його оскарження, таке рішення передається для виконання органу державної виконавчої служби або до органів Державної казначейської служби України (п. 11 розд. VІІ Інструкції №449).

Зверніть увагу: строк давності щодо нарахування, застосування та стягнення сум недоїмки, штрафів та нарахованої пені не застосовується (п. 13 розд. VІІ Інструкції №449).

Яким чином здійснюється перевірка платників ЄСВ (в тому числі при ліквідації)?

Відповідно до п. 2 ч. 1 ст. 13 Закону про ЄСВ документальні та камеральні перевірки проводяться у порядку, встановленому ПКУ.

Також ч. 2 п. 1 ст. 13-1 Закону про ЄСВ передбачено, що ПФУ та його територіальні органи мають право:

— брати участь у планових перевірках, які проводяться органами ДФСУ, для перевірки достовірності відомостей, поданих до реєстру застрахованих осіб;

— у випадках, передбачених законом, проводити позапланові перевірки бухгалтерських книг, звітів, кошторисів та інших документів страхувальників щодо достовірності відомостей, поданих до реєстру застрахованих осіб або для призначення пенсій, отримувати необхідні пояснення, довідки і відомості з питань, що виникають під час таких перевірок.

Тобто ПФУ перевіряє лише ті питання, що стосуються достовірності відомостей, поданих до реєстру застрахованих осіб або для призначення пенсій. Усі інші питання щодо нарахування, сплати ЄСВ тощо перевіряють органи ДФСУ. Тому наразі ПФУ не має права проводити планові перевірки з ЄСВ самостійно, а може лише взяти участь у перевірці з ЄСВ, яка проводиться органом ДФСУ (за його згодою).

Перевірці підлягають бухгалтерські книги, звіти, кошториси та інші документи про нарахування, обчислення та сплату ЄСВ. Також перевіряється достовірність відомостей, зазначених у звітності з ЄСВ, поданих особою, яка перевіряється. Звісно, перевіряється і сам факт ведення відповідного обліку та вчасного і правильного складання та подання звітності з ЄСВ. Під час перевірок податківці мають право отримувати необхідні пояснення, довідки та відомості (зокрема письмові) з питань, що виникають під час такої перевірки.

Згідно з п. 1 розд. ІV Порядку №1162, процедури щодо правильності нарахування та сплати ЄСВ у зв'язку з припиненням платника єдиного внеску контролюючим органом розпочинаються та проводяться в разі одержання хоча б одного з таких документів (відомостей):

— відомостей державного реєстратора про внесення до Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців та громадських формувань запису про рішення засновників (учасників) юридичної особи, уповноваженого ними органу про припинення юридичної особи;

— відомостей з Єдиного державного реєстру чи ЄДРПОУ, повідомлення про припинення відокремленого підрозділу;

— судових рішень або відомостей з Єдиного державного реєстру, іншої інформації щодо прийняття судом рішень про порушення провадження у справі про банкрутство чи визнання банкрутом платника єдиного внеску, порушення справи або прийняття рішення судом про припинення юридичної особи, визнання недійсною державної реєстрації чи установчих документів такого платника, зміну мети установи, реорганізацію платника єдиного внеску.

Після отримання відповідних відомостей контролюючий орган проводить позапланову документальну перевірку щодо правильності нарахування та сплати ЄСВ (п. 2 розд. ІV Порядку №1162).

Як можна оскаржити вимоги контролюючого органу про сплату недоїмки зі сплати ЄСВ та рішення про нарахування пені та накладання штрафу?

Згідно з Порядком розгляду контролюючими органами скарг на вимоги про сплату недоїмки зі сплати єдиного внеску на загальнообов'язкове державне соціальне страхування та на рішення про нарахування пені та накладення штрафу, затвердженим наказом Міністерства фінансів України від 09.12.2015 р. №1124, скаржник має право оскаржити вимогу, рішення про нарахування пені та накладення штрафу в будь-який момент після отримання відповідної вимоги або рішення. Тобто така процедура аналогічна до процедури адміністративного оскарження рішень податкових органів, однак має свій встановлений порядок та особливості.

Зверніть увагу: про подання скарги до вищого органу платник зобов'язаний одночасно повідомити територіальний контролюючий орган, рішення якого оскаржується. Неповідомлення або несвоєчасне повідомлення може призвести до того, що рішення, яке оскаржується, буде вже передано для виконання органу державної виконавчої служби або до органів Державної казначейської служби України (п. 11 розд. VІІ Інструкції №449).

Скарга подається до контролюючого органу вищого рівня протягом 10 календарних днів, наступних за днем отримання вимоги або рішення територіальних контролюючих органів про нарахування пені (накладення штрафу).

До документів, які можуть свідчити про неправильність визначення суми недоїмки (прийняття рішення про накладення штрафу, нарахування пені), належать: акт перевірки платника єдиного внеску, вимога, рішення про нарахування пені та накладення штрафу, інші документи (розрахунки), на підставі яких визначено суму єдиного внеску, що належить до сплати, або застосовано штраф, нараховано пеню.

Під час подання скарги необхідно зазначати про надання чи неподання позовної заяви до суду про визнання недійсною вимоги або рішення контролюючого органу про нарахування пені та накладення штрафу.

Якщо приймається рішення про повне або часткове незадоволення скарги, такий скаржник має право звернутися протягом 10 календарних днів, наступних за днем отримання відповіді, з повторною скаргою безпосередньо до ДФСУ (тобто центрального органу), про що теж обов'язково повинен одночасно повідомити відповідний територіальний контролюючий орган.

Контролюючий орган, який розглядає скаргу, зобов'язаний прийняти вмотивоване рішення та надіслати його платнику протягом 30 календарних днів. Якщо протягом цього строку рішення не надсилається платнику єдиного внеску, така скарга вважається повністю задоволеною на користь платника єдиного внеску.

Подана скарга зупиняє строки сплати недоїмки (пені, штрафу) до винесення рішення контролюючим органом вищого рівня або дня набрання судовим рішенням законної сили.

Строки сплати фінансових санкцій також призупиняються до дня набрання рішенням суду законної сили в разі оскарження платником вимоги, якщо накладення фінансових санкцій пов'язано з її виникненням або несвоєчасною сплатою суми недоїмки.

Контролюючий орган при розгляді скарг приймає одне з таких рішень: залишає вимогу або рішення, що оскаржуються, без змін, а скаргу без задоволення; скасовує в певній частині вимогу або рішення, що оскаржуються, і не задовольняє скаргу в певній частині; скасовує в повному обсязі вимогу або рішення, що оскаржуються, і задовольняє скаргу; направляє скаргу на новий розгляд до територіального контролюючого органу; залишає скаргу без розгляду.

Якщо вимоги або рішення контролюючого органу про нарахування пені та накладення штрафу в порядку оскарження скасовують, вони вважаються відкликаними із дня прийняття такого рішення. Водночас, якщо скасування санкцій не відбулося, платник ЄСВ зобов'язаний самостійно сплатити узгоджену суму недоїмки (суми пені, штрафів) протягом десяти календарних днів після отримання рішення за результатом розгляду скарги (п. 2 розд. VІ Порядку №1124).

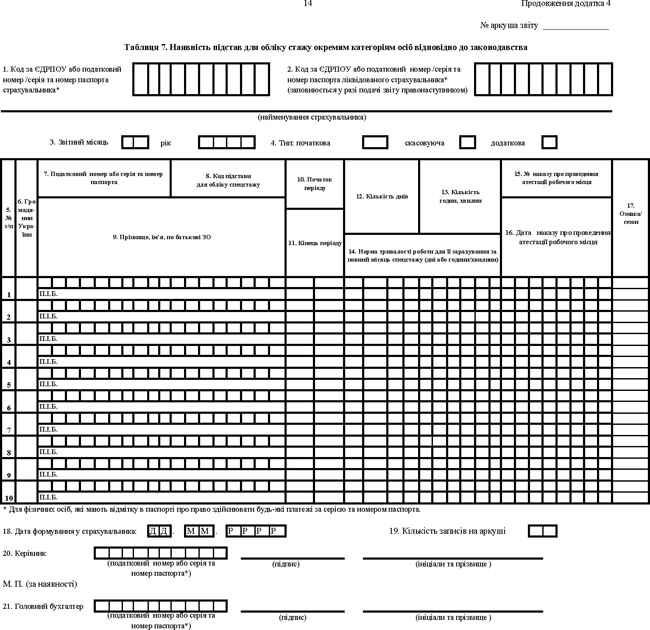

Як змінилася форма оновленого Звіту з ЄСВ (додаток 4)?

Таблиця 1. «Шапка» таблиці 1 Звіту зазнала деяких змін. Так, з неї виключено рядок щодо проставлення класу профризику, та всі рядки, які стосувалися заповнення інформації щодо понижуючого коефіцієнта. Це пов'язано із виключенням у 2016 році із Закону про ЄСВ всіх згадок про класи профризику та понижуючий коефіцієнт через введення зниженої єдиної базової ставки ЄСВ 22%. Відповідно кількість рядків заголовної частини Звіту з ЄСВ зменшено з 21 до 15.

Крім того, починаючи зі звітного періоду червня 2016 року (подається в липні 2016 року) таблиця 1 Звіту про ЄСВ містить 6 розділів замість 8 (вилучено інформацію щодо утримання ЄСВ, теж через зміни, внесені до Закону про ЄСВ з 01.01.2016 р.).

Отже, за оновленою формою таблиці 1, в ній відображаються:

— загальна сума доходу застрахованих осіб (рядок 1, у розрізі видів доходів, на які нараховується ЄСВ);

— сума доходу застрахованих осіб в межах максимальної величини, на яку нараховується ЄСВ (рядок 2). Це значення наводиться вже у розрізі ставок, які до такого доходу застосовуються. Окремим рядком (2.5) зазначається додаткова база нарахування ЄСВ;

— нарахування ЄСВ в розрізі застосованих при цьому ставок (рядок 3);

— донарахування (а щодо помилок у заповненні Звіту з ЄСВ за періоди до 01.01.2016 р. і доутримання) ЄСВ у зв'язку із виправленням помилок у заповненні Звіту за минулі звітні періоди (рядок 4);

— зменшення ЄСВ у зв'язку із виправленням помилок у заповненні Звіту за минулі звітні періоди (рядок 5);

— загальна сума ЄСВ, що підлягає сплаті (сума значень рядків 3 і 4, за винятком значення рядка 5).

Зверніть увагу: нарешті скасовано додаток 1 до таблиці 1 Звіту з ЄСВ.

Таблиця 5 зовсім не змінилася, вона заповнюється, як і раніше, у випадках змін у трудових відносинах з працівниками та при укладанні або розірванні договорів цивільно-правового характеру.

Таблиця 6 залишилася також без змін. Але графу 20 щодо утримання ЄСВ слід заповнювати тільки у разі виправлення помилок, які стосуються утриманого ЄСВ за періоди до 01.01.2016 р.

Зверніть увагу: Звіт за попередній звітний період (періоди) до 2016 року, який раніше не подавався, подається до ДПІ за формою, що діяла з 01.05.2015 р.

Як виправити помилки, допущені у таблиці 5 звіту з ЄСВ?

Порядок виправлення помилок затверджено розділом V Порядку №435. Відповідно до п. 2 цього розділу у разі виявлення страхувальником у Звіті після закінчення звітного періоду помилки в реквізитах (крім сум), що стосується страхувальника або застрахованої особи, подаються скасовуючі документи. Тобто страхувальник повинен сформувати та подати Звіт за попередній період, який містить:

- перелік таблиць Звіту;

- відповідну таблицю із зазначенням типу форми «скасовуюча» з відомостями, які були помилкові, на одну або декількох застрахованих осіб;

- відповідну таблицю із зазначенням типу форми «початкова» із зазначеними правильними відомостями на одну або декількох застрахованих осіб.

Якщо в таблиці 5 страхувальник не зазначив будь-якої дії щодо застрахованої особи з тих, що передбачені пунктом 8 розділу ІV Порядку №435 (щодо змін у трудових відносинах та за договором цивільно-правового характеру), він подає Звіт за попередній період, який містить:

- перелік таблиць Звіту;

- таблицю 5 із зазначенням типу форми «додаткова», яка містить дані на цю застраховану особу.

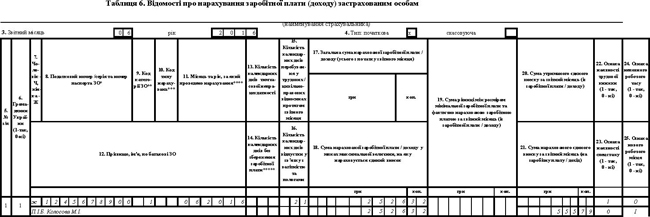

Приклад 1. ТОВ «А» прийняло на новостворене основне місце роботи працівника Колосова С.І. з 01.06.2016 р. Відобразило інформацію щодо нарахування йому зарплати за червень 2016 року у таблиці 6 звіту з ЄСВ, але забуло відобразити інформацію про прийняття на роботу такого працівника у таблиці 5. При цьому інших підстав для заповнення таблиці 5 не було й тому таблиця 5 не заповнювалася.

Для виправлення помилки ТОВ «А» потрібно подати звіт з ЄСВ з типом форми «додаткова» та таблицю 5 із позначкою «додаткова» (зразок 1).

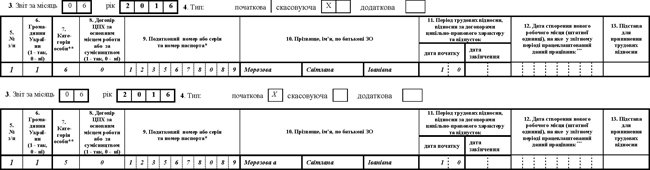

Приклад 2. У ТОВ «А» працівниця Морозова С.І. з 10.06.2016 р. пішла у відпустку у зв'язку з вагітністю та пологами. У звіті з ЄСВ за червень 2016 року було відображено інформацію щодо нарахування декретних у таблиці 6 звіту з ЄСВ, та інформацію по цій працівниці було відображено у таблиці 5, але з кодом 6 замість 5.

Для виправлення помилки ТОВ «А» потрібно подати звіт з ЄСВ з переліком таблиць Звіту (їх в цьому разі буде дві, і обидві будуть таблицями 5, але з різними типами), таблицю 5 із позначкою «скасовуюча» з помилковими даними та таблицю 5 із позначкою «початкова» з виправленими даними (зразок 2).

Як виправити помилки, допущені у таблиці 6 звіту з ЄСВ?

Помилки, які можна виправити в таблиці 6, діляться за порядком виправлення на ті, які допущені при зазначенні сум доходу та ЄСВ, та помилки не в числових показниках.

Якщо помилки у таблиці 6 допущені не в числових показниках, то такі помилки можна виправляти шляхом подання скасовуючих та початкових таблиць. Але такі таблиці повинні містити дані щодо кожної застрахованої особи окремо (п. 2 розд. V Порядку №435).

Помилки, які стосуються неправильно зазначеної суми доходу, нарахованого або утриманого ЄСВ, виправляються іншим шляхом. Ці помилки треба виправляти у таблиці 6 звіту з ЄСВ за той звітний період, у якому такі помилки були знайдені та виправлені, окремим рядком з кодом типу нарахувань у графі 10 «2» або «3».

Під кодом «2» відображається сума заробітної плати (доходу), нарахована у попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку страхувальником самостійно донараховано суму єдиного внеску;

А код «3» застосовується для відображення суми заробітної плати (доходу), нарахованої у попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку страхувальником самостійно зменшено зайво нараховану суму ЄСВ.

При цьому обов'язково зазначається місяць та рік, за який проведено нарахування (реквізит 11), що дає змогу в одній таблиці 6 звіту з ЄСВ виправити помилки за кілька звітних періодів.

Зверніть увагу: якщо нарахування заробітної плати за періоди до 01.01.2016 р. відбувається після вказаної дати, то застосовується ставка ЄСВ у розмірі, який діє на момент нарахування, тобто 22%. При цьому із нарахованих сум ЄСВ не утримується.

Однак донарахування (зменшення) суми ЄСВ на суми заробітної плати (доходу), нарахованої у періоди до 01.01.2016 р., здійснюється виходячи з розміру ЄСВ, що діяв на день її фактичного нарахування. Крім того, з такого доходу роботодавець повинен здійснити утримання ЄСВ з урахуванням положень ст. 8 Закону про ЄСВ в редакції, що діяла до 01.01.2016 р.

Внесення від'ємних значень сум нарахованої заробітної плати (доходу) допускається в таблиці 6 лише:

— при відображенні сум перерахунків заробітку (доходу), що пов'язані з уточненням кількості відпрацьованого часу у зв'язку з відпусткою, тимчасовою непрацездатністю, та допомоги у зв'язку з вагітністю та пологами, нарахованих у попередніх періодах;

— при відображенні сторнованих сум відпусткових, допомоги з тимчасової непрацездатності та допомоги у зв'язку з вагітністю та пологами.

На одну застраховану особу допускається декілька записів у таблиці 6, якщо протягом одного звітного періоду застрахованій особі були здійснені нарахування виплат, у яких відрізняються база нарахування ЄСВ та розміри ставок ЄСВ, а також якщо нарахування здійснювалися, зокрема, за минулі (лікарняні, тимчасова непрацездатність) періоди.

Таким чином, коли в таблиці 6 звітного періоду відображається донарахування або сторнування сум доходів та/або ЄСВ за минулі звітні періоди, на працівника заповнюється кілька рядків — стосовно доходів поточного та минулого звітних періодів (кількість рядків не обмежена і залежить від типу нарахувань та звітних періодів).

Нагадуємо, що у таблиці 1 звіту з ЄСВ виправлення помилок, допущених у розрахунку виплат, не буде відображатися окремо у розділі 5, а включається у загальні дані щодо доходів такого звітного періоду у рядку 1.1 розділу 1.

Натомість якщо йдеться про помилки не в розрахунку сум доходу та ЄСВ, а у відображенні таких сум у Звіті про ЄСВ, в таблиці 1 звіту з ЄСВ виправлення помилки, яке призводить до зменшення ЄСВ, буде відображено у розділі 5 цієї таблиці у рядках 5.1.1 — зменшення нарахування ЄСВ за ставкою 22%. При цьому у рядку 5.4 треба зазначити суму доходів працівника, на які було зайво нараховано ЄСВ, а у наступному рядку — зміст помилки, не забувши написати про звітні періоди, у яких сторнуються суми ЄСВ. Аналогічно відображається у рядку 4 збільшення сум ЄСВ, відображених у Звіті за минулий звітний період.

Приклад 1. Працівника Морозенка В.С. звільнено 18.05.2016 р. Помилково цього працівника не було зазначено у таблиці 5 звіту з ЄСВ за травень 2016 року та протягом травня — червня 2016 року такому працівнику помилково нараховувалася зарплата. На підставі бухдовідки помилково нараховану суму зарплати було сторновано у липні 2016 року.

По-перше, оскільки у таблиці 5 Звіту з ЄСВ за травень 2016 року не було зазначено інформації щодо звільнення працівника, таку помилка виправляється складанням та поданням за травень 2015 року окремого Звіту, який має містити: титульний аркуш (перелік таблиць Звіту з ЄСВ) та таблицю 5 зі статусом «додаткова», яка містить дані тільки на відповідного звільненого працівника.

По-друге, потрібно зменшити в персоніфікованих даних суму зайво нарахованого доходу та ЄСВ за травень-червень 2016 року. У такому разі в окремих рядках таблиці 6 звіту з ЄСВ за липень 2016 року дублюються помилкові дані, зазначені у звітності раніше, але в реквізиті 10 «Код типу нарахувань» зазначається «3».

У таблиці 1 Звіту з ЄСВ за липень 2016 року суми сторнованого нарахованого ЄСВ відображають у рядку 5.1.1 розділу 5 цієї таблиці з від'ємним значенням.

У таблиці 6 Звіту з ЄСВ за липень 2016 року окремими рядками з кодом типу нарахувань 03 (у графі 10) відображаються зайво нараховані та відображені у Звіті за травень та червень 2016 року суми доходу та ЄСВ (додатне значення).

Приклад 2. Працівнику було нараховано відпусткові у сумі 2000 грн за дні відпустки за травень 2016 року. У червні 2016 року бухгалтер виявив помилку у розрахунку відпусткових. На підставі бухдовідки працівнику було сторновано суму раніше нарахованих відпусткових на суму 300 грн.

У таблиці 6 звіту з ЄСВ за червень 2016 року окремим рядком потрібно провести сторнування зайво нарахованих відпусткових (зазначаються зі знаком «мінус»), при цьому у реквізиті 10 «Код типу нарахувань» зазначається код «10». У реквізиті 11 слід зазначити травень 2016 року, за який було проведено помилкове нарахування.

У таблиці 1 звіту з ЄСВ виправлення помилок, допущених у розрахунку відпусткових, не буде відображатися окремо у розділі 5, а буде включено у загальні дані щодо доходів такого звітного періоду у рядку 1.1 розділу 1.

Як відобразити інформацію про новоприйнятого працівника у таблиці 5 звіту з ЄСВ?

Для відображення в звіті з ЄСВ новоприйнятого працівника потрібно у таблицю 5 звіту з ЄСВ за місяць такого прийняття включити інформацію по такому новоприйнятому з кодом «1» у графі 7 таблиці 5. Якщо для новоприйнятого працівника було створено нове робоче місце, то у такому випадку у графі «2» таблиці 6 потрібно проставити «1», в інших випадках у цій графі проставляється 0.

Приклад. Працівницю Колосову М.І. прийнято на основне місце роботи 10.06.2016 р. з окладом 4000 грн. За дні червня їй нараховано 4000 : 19 р.д. х 12 р.д. = 2526,32 грн. Для неї було створено нове робоче місце, для чого було внесено зміни до штатного розкладу (зразок 1 та зразок 2).

Оскільки працівницю прийнято на роботу посеред місяця, то ЄСВ потрібно нараховувати саме на фактичну нараховану їй зарплату (звісно, в межах максимальної величини доходу для нарахування ЄСВ).

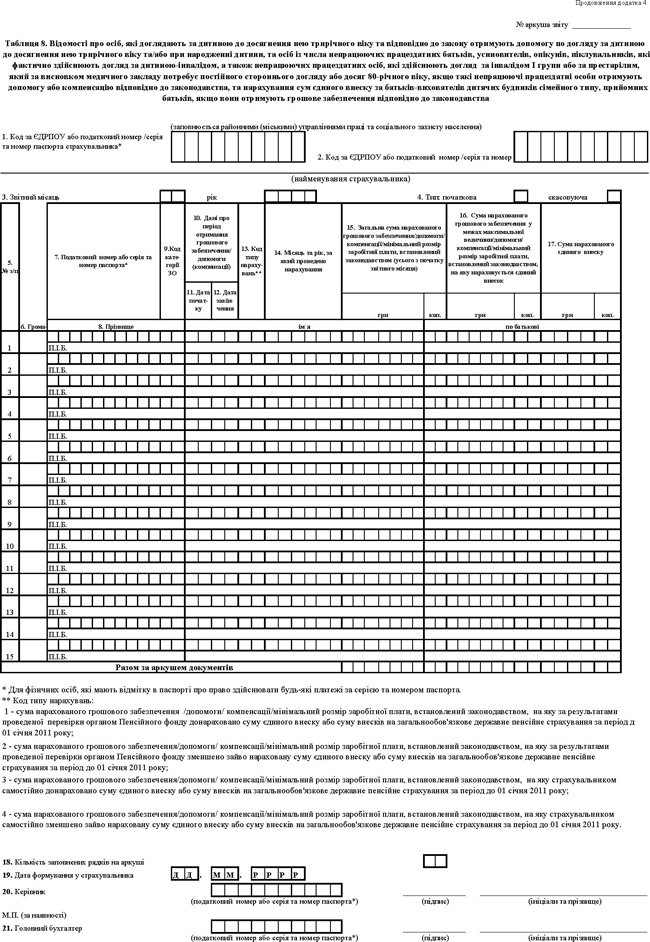

Як відображаються лікарняні та декретні у Звіті з ЄСВ?

Відповідно до п. 8 розд. ІV Порядку №435 суми виплат, нараховані за дні тимчасової непрацездатності (код 29), та допомоги у зв'язку з вагітністю та пологами (код 42) відображаються в окремих рядках з кодами категорій застрахованої особи у полі відповідного місяця тільки в сумі, що припадає на такий місяць.

Щодо однієї застрахованої особи допускається декілька записів у таблиці 6 Звіту з ЄСВ, якщо протягом одного звітного періоду застрахованій особі були здійснені нарахування виплат за поточні та майбутні (відпусткові, допомога у зв'язку з вагітністю та пологами), за минулі (тимчасова непрацездатність та перебування у відпустці у зв'язку з вагітністю та пологами та нарахування сум заробітної плати (доходу) за виконану роботу (надані послуги), строк виконання яких перевищує календарний місяць, а також за відпрацьований час після звільнення з роботи або згідно з рішенням суду — середня заробітна плата за вимушений прогул) періоди.

При цьому кількість календарних днів перебування у трудових / цивільно-правових відносинах протягом звітного місяця не може зазначатися у звітному місяці за майбутні та минулі звітні періоди, за винятком відпустки, відпустки у зв'язку з вагітністю та пологами і випадків поновлення на роботі особи за рішенням суду.

При відображенні допомоги по вагітності та пологах у звіті з ЄСВ слід пам'ятати про порядок нарахування ЄСВ при нарахуванні такої допомоги. Відповідно до пп. 1 п. 3 розд. ІV Інструкції №449, нарахування ЄСВ за осіб, які перебувають у відпустці у зв'язку з вагітністю та пологами і отримують допомогу у зв'язку з вагітністю та пологами, здійснюється за кожен місяць окремо таким чином:

1) визначається середньоденний розмір допомоги у зв'язку з вагітністю та пологами шляхом ділення нарахованої суми такої допомоги на кількість днів, за які вона нарахована;

2) визначається сума допомоги у зв'язку з вагітністю та пологами, що припадає на кожен місяць окремо, шляхом множення середньоденного розміру такої допомоги на кількість календарних днів кожного місяця, за які вона нарахована;

3) визначається сума ЄСВ для роботодавця шляхом множення розрахованої суми допомоги у зв'язку з вагітністю та пологами за кожен місяць окремо на розмір ЄСВ для зазначеної категорії платників (22% або 8,41, якщо працівниця — інвалід).

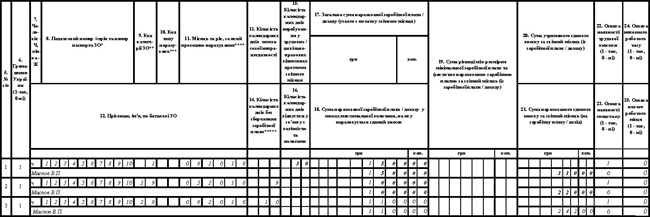

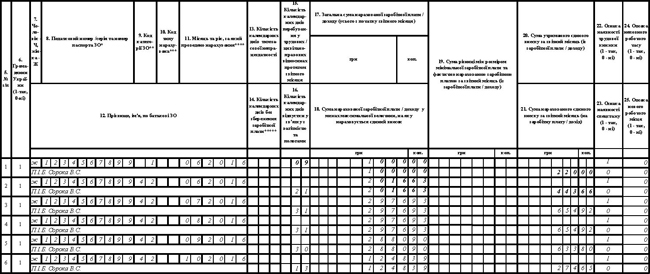

Приклад 1. Відображення у звіті з ЄСВ лікарняних. Працівник (Маслов В.П.) хворів з 23.05.2016 по 10.06.2016 р. За травень 2016 року йому було нараховано лікарняних на суму 1000 грн, за червень 1100 грн. Також за відпрацьовані робочі дні червня Маслову В.П. було нараховано зарплату 1500 грн (зразок 1).

Приклад 2. Відображення у звіті з ЄСВ допомоги у зв'язку із вагітністю та пологами. Працівниця (Сорока В.С.) йде у відпустку у зв'язку із вагітністю та пологами з 10.06.2016 р. по 13.10.2016 р. Зарплата за відпрацьовані дні червня 2016 року — 1000 грн. Сума нарахованої допомоги у зв'язку із вагітністю та пологами становить 12099,78 грн (96,03 грн х 126 к.д.).

У такому випадку у таблиці 5 звіту з ЄСВ у місяці початку відпустки по вагітності та пологах зазначається інформація про таку працівницю з кодом 5 з відображенням дати початку такої відпустки (а саме, число двома цифрами), а в місяці закінчення такого виду відпустки слід вказати інформацію про неї також з кодом 5 з датою закінчення.

Зверніть увагу: сума нарахованої допомоги у зв'язку із вагітністю та пологами за останній місяць відпуски (жовтень 2016 року) менша за розмір мінімальної заробітної плати, яка діятиме (як заплановано Законом про Держбюджет-2016) в цьому місяці. Однак при нарахуванні такої допомоги у червні 2016 року, коли загальна сума доходу, який буде нараховано працівниці за жовтень 2016 року, ще не відома, донараховувати ЄСВ до розміру мінімального страхового внеску не потрібно (див. лист ДФСУ від 29.01.2016 р. №1394/5/99-99-17-03-03-16).

Як відобразити суму нарахованої допомоги по вагітності та пологах у таблиці 6 звіту з ЄСВ за місяць проведення нарахування такої допомоги, розглянуто у зразку 2.

Як показати у Звіті з ЄСВ суму нарахованої винагороди за договором цивільно-правового характеру?

Страхувальнику потрібно показати інформацію про особу, яка надає послуги або виконує роботи за договором цивільно-правового характеру, у таблиці 5 Звіту з ЄСВ. У цій таблиці зазначається дата початку і закінчення дії такого договору (у відповідному місяці початку і закінчення). При цьому така особа зазначається в таблиці 5 за категорією 03, але при цьому обов'язково заповнюється графа 8: в ній проставляється 1, якщо договір цивільно-правового характеру укладено із працівником, з яким водночас укладено трудовий договір (як за основним місцем роботи, так і за сумісництвом), або 0, якщо договір цивільно-правового характеру укладено зі сторонньою фізособою.

У таблиці 6 звіту з ЄСВ інформацію про таку особу буде відображено під кодом категорії застрахованих осіб 26.

Зверніть увагу: на нарахування ЄСВ на винагороду за договором цивільно-правового характеру не поширюється правило нарахування ЄСВ не нижче мінімального страхового внеску, якщо така фізособа не є основним працівником. При цьому ЄСВ нараховується за ставкою 22%.

Приклад. Фізособа (Коробова С.В.), яка не займається підприємницькою діяльністю, надає послуги ТОВ «А» з січня 2016 року. За червень 2016 року було нараховано винагороду за договором цивільно-правового характеру у сумі 1000 грн (зразок).

Як відобразити нараховану зарплату працівника-інваліда у Звіті з ЄСВ?

Відповідно до частини 13 ст. 8 Закону про ЄСВ, для підприємств, установ і організацій, в яких працюють інваліди, ЄСВ нараховується у розмірі 8,41% на суми нарахованої кожній застрахованій особі заробітної плати для працюючих інвалідів.

Зверніть увагу: така знижена ставка застосовується тільки юрособами-роботодавцями. Фізособи (в тому числі підприємці) нараховують ЄСВ на доходи інвалідів за ставкою 22%!

Оскільки нараховувати ЄСВ на зарплату працівників-інвалідів потрібно за окремою ставкою 8,41%, у таблиці 1 Звіту з ЄСВ нарахована зарплата таких працівників спочатку потрапить до рядка 1.1, а вже потім у розділі 2, який створено для деталізації нарахованих виплат за ставками ЄСВ, буде відображена у рядку 2.2. Нарахований ЄСВ на зарплату працівників-інвалідів буде відображено у рядку 3.2 та у рядку 6.4.

Приклад. Працівник Соколов В.Т. є інвалідом ІІ групи. За червень 2016 року за основним місцем роботи йому було нараховано зарплату у сумі 2000 грн (зразок).

На підприємстві працює зовнішній сумісник: які нюанси заповнення таблиці 6?

Відповідно до ч. 5 ст. 8 Закону про ЄСВ, при нарахуванні заробітної плати (доходів) фізичним особам з джерел не за основним місцем роботи ставка ЄСВ у розмірі 22% застосовується до визначеної бази нарахування незалежно від її розміру в межах максимальної величини доходу, на яку нараховується ЄСВ.

Відображається дохід і ЄСВ зовнішнього сумісника в Звіті з ЄСВ аналогічно до того, як це здійснюється щодо працівника за основним місцем роботи. Однак в графі 22 таблиці 6 щодо такого працівника проставляється 0 — на знак того, що його трудова книжка не знаходиться за таким місцем роботи і тому воно не є основним. Крім того, якщо (а так найчастіше і буває) такий сумісник працює не на повну ставку (тобто неповний робочий час), в графі 24 проставляється ознака 1.

Приклад. Морозенко В.Я. є зовнішнім сумісником. Його оклад — 1000 грн. В червні 2016 року він відпрацював всі робочі дні за графіком. Заповнення таблиці 6 звіту з ЄСВ по такому працівнику розглянуто у зразку.

Як показати у Звіті з ЄСВ працівницю, яка після закінчення відпустки по вагітності та пологах пішла у відпустку по догляду за дитиною?

Приклад. Працівниця Русакова Я.В. одразу після закінчення її відпустки по вагітності та пологах (останній день відпустки — 16.06.2016 р.) написала заяву про надання їй відпустки по догляду за дитиною до досягнення нею 3 років з 17.06.2016 р.

У такому випадку у таблиці 5 звіту з ЄСВ за червень 2016 року таку працівницю слід показати двома рядками. У першому рядку зазначити дату закінчення відпустки по вагітності та пологах с кодом категорії осіб «5», а другим рядком зазначити інформацію про таку працівницю з кодом «6» та вказати дату початку такої відпустки (зразок).

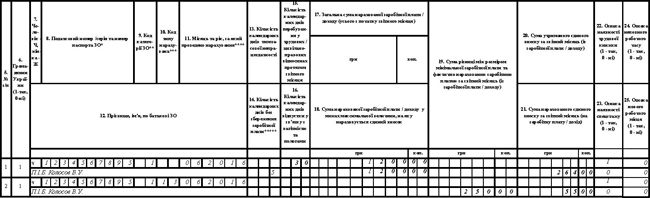

Якщо нарахована зарплата менша, ніж мінімальна, як показати у Звіті з ЄСВ донарахування ЄСВ до мінімального страхового внеску?

Відповідно до п. 9 розд. ІV Порядку №435, в таблиці 6 звіту з ЄСВ донарахування ЄСВ до мінімального страхового внеску у випадках, коли таке донарахування є обов'язковим, потрібно показувати окремим рядком з кодом типу нарахувань «13» (графа 10).

З типом нарахування за кодом 13 відображається сума ЄСВ, нарахована на різницю між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати/доходу). Аналогічно, в разі необхідності, із типом нарахувань 13 відображається донарахування ЄСВ до мінімального страхового внеску за минулі та майбутні періоди.

Приклад. Працівник Колосов В.У. (основний працівник) у червні 2016 року перебував у відпустці без збереження зарплати 5 к.д. (з 10.06 по 14.06). Нарахована зарплата за відпрацьовані робочі дні червня 2016 року цього працівника становить 1200 грн (зразок).

Який строк давності встановлено для виправлення помилок з ЄСВ?

Згідно з ч. 16 ст. 25 Закону про ЄСВ, строк давності щодо нарахування, застосування та стягнення сум недоїмки, штрафів та нарахованої пені не застосовується.

Це означає, що орган ДФСУ може донарахувати суми ЄСВ, застосовувати штрафні санкції за порушення порядку нарахування та сплати ЄСВ, стягувати недоїмки та штрафні санкції за весь період існування платників ЄСВ, починаючи з дати його взяття на облік як платника ЄСВ.

На підставі цієї норми платник ЄСВ зобов'язаний і має можливість виправити помилки щодо ЄСВ за звітний період будь-якої давності. При цьому за такі допущені та навіть самостійно виправлені помилки він буде нести відповідальність, передбачену ст. 25 Закону про ЄСВ.

Як подати звіт з ЄСВ, якщо він не подавався з початку створення підприємства?

Якщо страхувальником не подавався Звіт за попередній звітний період (періоди), то у поточному звітному місяці не допускається відображення сум нарахованого ЄСВ застрахованим особам за попередній звітний період (періоди). У такому випадку страхувальник зобов'язаний подати Звіт за поточний звітний період та у разі потреби окремо за попередній період (періоди).

Звіт за попередній звітний період (періоди) до 2016 року, який не подавався, подається до органу доходів і зборів за формою, що діяла з 01 травня 2015 року. Ця форма була затверджена попередньою редакцією Наказу №435. Такий Звіт подається лише один раз за один звітний період.