ПДВ: розрахунки з бюджетом

У чому полягають особливості обліку та сплати ПДВ сільгосппідприємствами в 2016 році?

На 2016 рік запроваджується перехідний етап у застосуванні сільгоспвиробниками спецрежиму оподаткування, а саме: розподіл нарахованого ПДВ у пропорції, яка залежить від конкретних операцій, що здійснюють сільгоспвиробники (п. 209.2 ПКУ):

— при постачанні зернових та технічних культур: 85% — до державного бюджету, 15% — залишається у розпорядженні сільгоспвиробника;

— при постачанні великої рогатої худоби та молока: 20% — до державного бюджету, 80% — залишається у розпорядженні сільгоспвиробника;

— при інших постачаннях сільгоспвиробників: 50% — до державного бюджету, 50% — залишається у розпорядженні сільгоспвиробника.

Конкретні коди згідно з УКТ ЗЕД з метою застосування такого розподілу визначені в п. 209.19 ПКУ.

Кожному платнику-сільгосппідприємству, що перебуває на спеціальному режимі оподаткування, додатково відкрито 3 рахунки СЕА на кожен вид діяльності, що здійснюється конкретним підприємством.

До речі, якщо є потреба виправити певні помилки за 2015 рік (наприклад, не виписали ПН), включення такої ПН до УР за період, коли мала би бути виписана така ПН, не призведе до розподілу суми ПДВ між бюджетом та спецрахунком, сума ПДВ за такою ПН за 2015 рік повністю залишиться у розпорядженні платника ПДВ на спецрахунку (див. лист ДФСУ від 05.01.2016 р. №203/7/99-99-19-03-02-17).

Як виправляються помилки у звітності з ПДВ у 2016 році, враховуючи затвердження нової форми декларації та уточнюючого розрахунку?

УР тепер не є додатком до декларації — це виключно самостійний документ (п. 1 розділу IV Порядку №21).

Наприклад, підприємство занизило свої ПЗ з ПДВ за жовтень 2015 року на суму 15 тис. грн — не виписало ПН на різницю між собівартістю та договірною вартістю товарів. Для того щоб виправити цю помилку, потрібно виписати ПН із типом причини 15. Зареєструвати її вже не вдасться, але й штрафних санкцій за таку нереєстрацію не буде, адже штраф накладається тільки на ті ПН, що є несвоєчасно зареєстрованими і виписані на конкретного платника ПДВ. УР слід заповнити вже задекларованими даними у звітності за жовтень 2015 (графа 4 УР) та уточненими, правильними показниками (гр. 5 УР), а дельту, різницю, відобразити в гр. 6 УР. Увага: між старою та новою формою декларації є нестикування між рядками, тому слід уважно читати зміст рядка, аби у правильному рядку вказати вже попередньо задекларовані та уточнювані дані.

За загальним правилом при самостійному виявленні факту заниження податкового зобов'язання з ПДВ минулих податкових періодів платник ПДВ зобов'язаний сплатити штраф 3%, нарахований відповідно до абз. 4 п. 50.1 ПКУ (у разі якщо за даними інтегрованої карти обліковується переплата, штраф слід нарахувати, але можна не сплачувати). Сума нарахованого штрафу 15 тис. грн х 3% = 450 грн відображається у графі 6 рядка 18.3 УР.

Підприємство за січень 2016 р. не сплатило ПДВ, а у лютому 2016 у звіті планується від'ємне значення податку (рядок 21). Чи може таке від'ємне значення за лютий перекрити борг за січень?

Строк сплати узгодженого ПЗ за січень 2016 року — до 1 березня 2016 року включно, отже з 2 березня ця сума набуде статусу податкового боргу з відповідним запуском механізму нарахування пені за приписами ст. 129 ПКУ.

Коли платник ПДВ звітує за лютий 2016 р. із заповненням ряд. 21, це означає, що за підсумками лютого 2016 значення податкового кредиту (ряд. 17 декларації з ПДВ) перевищує значення показника податкових зобов'язань з ПДВ (ряд. 9 декларації з ПДВ).

Функціональне призначення ряд. 21 полягає в тому, щоб обраховане за підсумками звітного періоду від'ємне значення розрахунків із бюджетом врахувати у наступних звітних періодах (ряд. 21 за лютий 2016 р. має бути перенесено до складу ряд. 16.1 за березень 2016 р.). Тобто від'ємне значення лютого 2016 р. повинно зменшити нараховані податкові зобов'язання наступних звітних періодів, починаючи з березня 2016 р.

Але заповнюючи декларацію з ПДВ за лютий 2016 р., бачимо заповнений ряд. 19, який далі за формулою може опуститися в ряд. 20 (із відповідними підрядками) або в ряд. 21 (та бути перенесеним в ряд. 16.1 декларації ПДВ наступного звітного періоду). Тобто якщо підприємство всю суму наявного від'ємного значення ПДВ відобразить у рядку 21, то погасити податковий борг, наявний на дату складання декларації, воно не зможе. У разі коли підприємство прийме рішення направити від'ємне значення з ПДВ за лютий 2016 р. на сплату податкового боргу за січень 2016 р., потрібно заповнити ряд. 20.1 декларації з ПДВ за лютий 2016 р.

Підприємство зареєстроване 05.11.2015 р. Отримало статус платника ПДВ 01.02.2016 р. Коли підприємство буде мати право на бюджетне відшкодування ПДВ? У якому рядку декларації з ПДВ відображати від'ємне значення, якщо не можна відшкодувати?

Відповідно до п. 200.7 ПКУ, платник податку, який має право на отримання бюджетного відшкодування та прийняв рішення про повернення суми бюджетного відшкодування, має подати до податкової декларацію та заяву про повернення суми бюджетного відшкодування, яка відображається у податковій декларації. У поточній формі звітності з ПДВ, затвердженій наказом Мінфіну від 28.01.2016 р. №21, така заява наводиться у додатку 4 до декларації. У такій заяві платник податку зазначає про свою відповідність або невідповідність критеріям, визначеним п. 200.19 ПКУ.

Тому одразу за підсумками того звітного періоду, коли платником ПДВ буде вперше задеклароване від'ємне значення з ПДВ, слід проаналізувати норми п. 200.19 ПКУ, чи відповідає їм платник ПДВ. Зверніть увагу: норм п. 200.5 ПКУ, які не дозволяли претендувати на бюджетне відшкодування новоствореним особам і тим, хто мав обсяги оподатковуваних операцій за останні 12 календарних місяців менші, ніж заявлена сума бюджетного відшкодування (крім нарахування податкового кредиту внаслідок придбання або спорудження (будівництва) ОЗ), з 1 січня 2016 р. немає!

З боку податкового органу відповідність платника податку зазначеним у п. 200.19 ПКУ критеріям бюджетного відшкодування перевіряється в автоматизованому режимі протягом 15 календарних днів після граничного терміну подання звітності (п. 200.20 ПКУ).

Але крім додатка 4 платник ПДВ має заповнити ще й додаток 3, у якому зазначається сума бюджетного відшкодування, яку може отримати такий платник. Вона визначається у розмірі суми від'ємної різниці між значеннями ПЗ і ПК звітного періоду, в межах суми ліміту реєстрації податкових накладних, який обраховується за нормами п. 200-1.3 ПКУ, на момент подання декларації органу ДФС. І складається виключно з тих сум ПДВ, які були фактично сплачені постачальникам (у складі платежів за товари, послуги, необоротні активи) або в бюджет (при імпорті товарів).

У разі коли платник ПДВ не претендуватиме на БВ або має від'ємне значення ПДВ, яке перевищує суму ліміту реєстрації або сформовано до сплати ПДВ постачальникам/бюджету, він може використати від'ємну суму ПДВ за підсумками звітного місяця в рахунок погашення податкового боргу (ряд. 20.1 декларації з ПДВ) або перенести до складу ПК наступних звітних періодів (ряд. 20.3 декларації з ПДВ).

Наприклад, за підсумками лютого 2016 року платником ПДВ задекларовано від'ємне значення з ПДВ на суму 12 тис. грн. Підприємство прийняло рішення повернути на розрахунковий рахунок 8 тис. грн, а решту зарахувати в рахунок майбутніх звітних періодів. Отже, в декларації за лютий 2016 р. мають бути заповнені ряд. 19 на суму 12 тис. грн, ряд. 20 — на суму 12 тис. грн, ряд. 20.2.1 — на суму 8 тис. грн, ряд. 20.3 — на суму 4 тис. грн. Крім цього, мають бути заповнені Д3 та Д4. В Д3 в рядок 1 вноситься різниця «рядок 20 — рядок 20.1» декларації звітного періоду, рядок 2 — сума ПДВ, фактично сплачена постачальникам чи в держбюджет, а в ряд. 3 — сума ПДВ, яку підприємство має намір повернути на рахунок, в нашому випадку — 8 тис. грн. В Д4 слід заповнити табл. 3.

Зверніть увагу: оновлена редакція п. 200.12 ПКУ визначає як один із можливих наслідків перевірки (камеральної чи документальної) зарахування суми бюджетного відшкодування в рахунок інших платежів, що сплачуються до держбюджету. Крім того, у разі виникнення у платника податку необхідності змінити напрям узгодженого бюджетного відшкодування такий платник податку має право подати заяву (очевидно, в довільній формі, бо наразі затвердженої форми немає!) до контролюючого органу, який протягом 5 робочих днів з дня отримання такої заяви повинен її задовольнити (п. 200.12 ПКУ). У такому разі заповнюється рядок 20.2.2 декларації з ПДВ. Формулювання «повинен її задовольнити» позбавляє податківців будь-якої можливості маніпулювати такими заявами на власний розсуд, задовольнити таку заяву — це тепер їхній обов'язок!

У вересні-грудні 2015 р. підприємство не декларувало бюджетне відшкодування ПДВ, а весь від'ємний ПДВ перенесло до рядка 23.3 і 24 декларації з ПДВ (по суті, накопичували від'ємний залишок ПДВ). У лютому 2016 р. ми плануємо заповнити ряд. 20.2.1 і повернути кошти на розрахунковий рахунок. Чи треба подавати УР за вересень-грудень 2015 р.? Чи будуть якісь санкційні наслідки в цьому випадку?

Якщо за підсумками звітного періоду сума ПК (ряд. 17) перевищує суму ПЗ (ряд. 9 декларації з ПДВ), маємо від'ємне значення з ПДВ.

Ця розрахункова величина у звітному періоді:

а) використовується у зменшення суми податкового боргу з податку (ряд. 20.1 декларації з ПДВ), що виник за попередні звітні (податкові) періоди в частині, що не перевищує суму, обчислену відповідно до пункту ПКУ на момент отримання контролюючим органом податкової декларації (ряд. 19.1 декларації з ПДВ),

а в разі відсутності податкового боргу —

б) або підлягає бюджетному відшкодуванню за заявою платника (ряд. 20.2 декларації з ПДВ) у сумі податку, фактично сплаченій отримувачем товарів/послуг у попередніх та звітному податкових періодах постачальникам таких товарів/послуг або до держбюджету (БВ також обмежується сумою, обчисленою відповідно до п. 200-1.3 ПКУ на момент отримання контролюючим органом податкової декларації, ряд. 19.1 декларації з ПДВ),

в) та/або зараховується до складу податкового кредиту наступного звітного (податкового) періоду (ряд. 20.3 декларації з ПДВ).

Для того, щоб претендувати на БВ, платник ПДВ має відповідати умовам, визначеним п. 200.19 ПКУ. Зверніть увагу, редакцію п. 200.19 ПКУ з 1 січня 2016 р. змінено. Тепер такого критерію, як здійснення інвестицій у власні необоротні активи у 3 мільйони гривень, немає. До суб'єктів, що мають право на бюджетне відшкодування в рамках п. 200.19 ПКУ, належать СГ, які не просто мають необоротні активи, залишкова балансова вартість яких на звітну дату за даними податкового обліку перевищує у три рази суму податку, заявлену до відшкодування, а й в обов'язковому порядку є експортерами (оновлена редакція пп. 200.19.3 ПКУ). Причому, як раніше, так і тепер частка експортних операцій має бути вищою від 40% загального обсягу поставок. Часто предметом спекуляцій на місцях була така формальна підстава вилучення з автоматичного бюджетного відшкодування, як наявність податкового боргу (стара редакція пп. 200.19.4 ПКУ). Тепер податковий борг — не перешкода для перебування СГ у реєстрі претендентів в рамках п. 200.19 ПКУ: заявлена до відшкодування сума зменшується на суму податкового боргу (п. 200.12 ПКУ).

Заявлені до БВ платником ПДВ суми перевіряються податківцями в загальному випадку в рамках камеральної перевірки. Як і раніше, відповідність платника податку зазначеним у п. 200.19 ПКУ критеріям бюджетного відшкодування перевіряється в автоматизованому режимі протягом 15 календарних днів після граничного терміну подання звітності (п. 200.20 ПКУ).

Але є низка випадків, коли декларування БВ спричинить проведення документальної перевірки. Мова йде про ситуації, коли сума БВ була сформована за операціями:

- за періоди до 1 липня 2015 року, що не підтверджені документальними перевірками;

- з придбання товарів/послуг у платників податку, що використовували спецрежим в рамках ст. 209 ПКУ за період до 1 січня 2016 року.

Крім відповідності критеріям отримання БВ в рамках дії п. 200.19 ПКУ, платник ПДВ має прийняти рішення щодо повернення цих сум собі на поточний рахунок. Адже як скористатися від'ємним значенням податку — повністю залежить від бажання конкретного платника ПДВ.

У контексті запитання, якщо від'ємне значення ПДВ було сформовано у вересні — грудні 2015 р., але критеріям, які давали би право на бюджетне відшкодування на той момент, підприємство не відповідало, то цілком правильно, що воно не скористувалося правом на БВ і не задекларувало його. Подавати УР тепер уже не потрібно. Якщо право на БВ у підприємства виникло тільки в лютому 2016 р., в тому числі за сумами від'ємного значення ПДВ, які виникли у вересні — грудні 2015 р., то правильно, що саме в лютому 2016 р. підприємство скористається таким правом і задекларує БВ на свій рахунок у банку (рядок 20.2.1 декларації з ПДВ).

Якщо ж підприємство все-таки в 2015 році мало право на БВ, але ним не скористалося, подавати УР за вересень — грудень 2015 р. також не потрібно, тому що вирішувати, як розпоряджатися від'ємним значенням з ПДВ, має виключно сам платник ПДВ. Тим більше що строків давності по цій розрахунковій величині не передбачено.

Крім того, не слід випускати з поля зору той факт, що з 1 січня 2016 року суму від'ємного значення з ПДВ можна направити не лише на зменшення суми поточних ПЗ чи податкового боргу з ПДВ, а й у рахунок сплати грошових зобов'язань або погашення податкового боргу з інших платежів, що сплачуються до держбюджету (ч. «б» п. 200.4 ПКУ).

Підприємство зараз не працює, здає порожню декларацію. Хочемо повернути надлишково перераховані кошти з електронного рахунку на свій поточний рахунок. Заповнюємо додаток 4 (таблицю 2) на суму 4000 грн. Де в декларації з ПДВ її відобразити?

Додаток 41 (далі — Д4), як і будь-який інший додаток до декларації, має бути подано в електронному вигляді через програмне забезпечення для подання електронної звітності. Потреби нести до ДПІ цей додаток у паперовому вигляді немає.

1 Додаток 4 «Заява про повернення суми бюджетного відшкодування та/або суми коштів на рахунку у системі електронного адміністрування податку на додану вартість платника податку, що перевищує суму, яка підлягає перерахуванню до бюджету (Д4)» до декларації з ПДВ.

Загальні норми повернення переплати на електронному рахунку ПДВ (далі — ЕР) визначені в пп. 200-1.6 ПКУ. На дату подання податкової декларації з ПДВ аналізуються сума коштів на ЕР та сума до сплати за підсумками такої декларації. Якщо сума на ЕР більша, ніж сума, визначена в ряд. 18.1 декларації з ПДВ2, платник податку отримує право подати до контролюючого органу в складі такої податкової декларації заяву на перерахування:

а) або до бюджету в рахунок сплати ПЗ з ПДВ;

2 Якщо за підсумками звітного періоду заповнюється ряд. 19, алгоритм дії з повернення суми переплати на поточний рахунок платника ПДВ той самий.

б) або на поточний рахунок такого платника податку, реквізити якого платник зазначає в Д4.

Є ще два показники, які аналізуються на цьому етапі, у разі якщо платник планує повернення коштів на поточний рахунок:

1) сума ПДВ у ПН, складених та зареєстрованих платником ПДВ у ЄРПН за звітний період;

2) сума податкових зобов'язань з ПДВ за операціями з постачання товарів/послуг, задекларованих у податковій звітності у такому звітному періоді (ряд. 9 декларації з ПДВ).

Якщо є перевищення суми ПДВ за зареєстрованими конкретним платником ПДВ у звітному періоді податковими накладними над сумою задекларованих у ряд. 9 декларації з ПДВ податкових зобов'язань, про повернення коштів з ЕР за підсумками такої декларації можна забути (п. 200-1.5 ПКУ). Причому критерію суттєвості в цьому питанні не визначено, хай би було 1 грн розбіжностей чи 10 тис. грн.

Важливий момент: у таблиці відомостей обов'язково мають бути заповнені і гр. 4, і гр. 5 — інакше вважатиметься, що Д4 заповнено неправильно і в поверненні БВ буде відмовлено. Зверніть увагу: сума під таблицею не може перевищувати суму, визначену у графі 5 таблиці відомостей, інакше така сума коштів не включається податківцями до відповідного реєстру та не може бути перерахована на поточний рахунок платника.

Сума ПДВ, заявлена на повернення (під табличною частиною табл. 3), незалежно від напрямів такого повернення (до бюджету або на поточний рахунок), на момент подання заяви зменшує показник ∑ ПопРах формульного обчислення реєстраційного ліміту, визначеного за нормами п. 200-1.3 ПКУ. Отже, реєстраційна сума зменшиться на таку заявлену на повернення з ЕР суму.

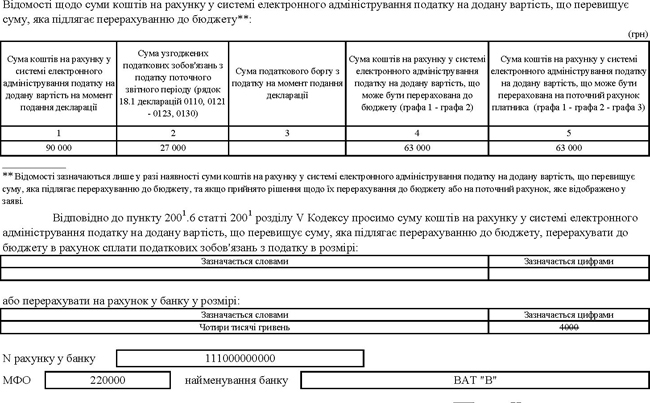

Приклад. Підприємство має на день подання декларації з ПДВ суму коштів на електронному рахунку у розмірі 90 тис. грн, ряд. 18.1 лютневої декларації з ПДВ становить 27 тис. грн. Підприємство прийняло рішення повернути собі на поточний рахунок 4 тис. грн з електронного рахунку. Своє бажання платник ПДВ заявляє у Д4.

Платник ПДВ має право повернути суму в розмірі 63000 грн. Припустімо, що платник податку декларує на повернення 4000 грн (повернута сума зменшує реєстраційний ліміт). Залишок коштів: 90000 - 27000 - 4000 = 59000 грн — залишається на ЕР для можливості безперешкодно реєструвати ПН покупцям у межах реєстраційного ліміту і сплачувати ПДВ до бюджету у наступних звітних періодах.

Фрагмент заповненого Д4 матиме такий вигляд, як показано у зразку.

Зразок

Фрагмент заповнення додатка 4 (Д4) до декларації з ПДВ