Порядок складання декларації з ПДВ

За січень 2016 року, згідно з роз'ясненнями податківців, треба подавати нову форму декларації 0110. Які особливості її складання і чим вона відрізняється від попередньої форми?

Загалом, нововведення у формі звітності з ПДВ є вдалими та конструктивними: декларація з ПДВ стала набагато компактнішою та чіткішою. Нова форма декларації містить три розділи, а не чотири, як було раніше.

У розділі «Податкові зобов'язання» з'явився спеціальний рядок 4 для відображення «умовних ПЗ» у межах дії п. 198.5 та ст. 199 ПКУ. Виділення цих сум в окремий рядок є обґрунтованим та доцільним рішенням, адже раніше бухгалтерам доводилося буквально вручну відбирати всі «умовні ПЗ».

Рядок 4 пов'язаний із формами Д5 та Д7. Якщо на підприємстві немає одночасного використання товарів, послуг чи необоротних активів в оподатковуваних та неоподатковуваних операціях, але є, наприклад, використання активів у негосподарській діяльності або у звільнених від оподаткування ПДВ операціях, то у такому разі слід нарахувати ПЗ і заповнити рядок 4, але подавати додаток Д7 не треба. Заповнивши рядок 4 на суму «умовних ПЗ» у межах дії п. 198.5 ПКУ, слід цю саму суму відобразити і в додатку Д5 за умовним кодом «400000000000» (після 1 квітня 2016 року, коли діятиме нова форма ПН, у такому разі використовуватиметься код «600000000000»).

У розділі «Податковий кредит» з'явився новий рядок 16. Раніше ті платники ПДВ, що мали за підсумками звітного періоду від'ємне значення між сумою ПЗ та ПК, спочатку мусили б заповнити рядок 24, у наступному звітному періоді — рядок 20.1 і далі за формулою використовувати це значення на свій власний розсуд — тобто суми від'ємного значення з ПДВ весь час «мігрували» між рядками розділу «Розрахунки з бюджетом», зараз же алгоритм дещо інший. Ті платники ПДВ, які за підсумками грудня 2015 року мали у своїй звітності заповнений рядок 24, повинні були перенести це значення до рядка 16.1 декларації за січень 2016 року. У декларації за лютий 2016 року і далі значення рядка 16.1 буде сформоване з показників рядків 21 декларацій за попередні звітні періоди.

Ще один аспект потребує особливої уваги. У січневій декларації може бути заповнений рядок 16.2 — сюди потрапляють суми збільшення/зменшення залишку від'ємного значення за результатами поданих протягом звітного періоду УР. Наприклад, якщо протягом лютого 2016 подано два УР — за вересень та листопад 2015 р., один з яких збільшує від'ємне значення з ПДВ (зверніть увагу: не ПК, а саме від'ємне значення з ПДВ!) на 1000 грн, а інший — на суму 19000 грн, і ці суми не вплинули на колишні рядки 25 чи 23, то в декларації за лютий 2016 рядок 16.2 буде заповнений сумою: 1000 + 19000 = 20000 грн.

Розділ ІІІ, крім перенесення рядка про від'ємне значення ПДВ за минулі звітні періоди до розділу ІІ, істотних змін не зазнав. Якщо за підсумками звітного періоду має місце ПДВ до сплати (значення рядка 9 є більшим, ніж значення рядка 17), то дельту (різницю, перевищення) переносимо до ряд. 18.1. У такому разі рядки 19 — 21 не заповнюємо.

Як складають звітність з ПДВ у 2016 році сільгоспвиробники? Яким чином у звітність 2016 року переноситься від'ємне значення в спецдеклараціях з ПДВ?

Як відомо, з 01.01.2016 р. суб'єкти спецрежиму та сільськогосподарські підприємства ведуть окремий облік операцій у межах ст. 209 ПКУ. Крім того, з 1 січня 2016 р. сільгосппідприємства не можуть всю суму додатної різниці між ПЗ та ПК звітного періоду залишити в своєму розпорядженні, як це було раніше. Частка суми такої частини ПДВ, яка залишається у розпорядженні платника, залежить від виду його сільгоспдіяльності: щодо зернових — 15%, щодо продукції тваринництва — 80%, щодо інших товарів — 50%. Сільгосппідприємства, що реалізовують вироблені ними молоко, худобу, птицю, вовну власного виробництва, а також молочні продукти, молочну сировину і м'ясопродукти у власних переробних цехах сфери тваринництва, які можуть застосовувати спецрежим, але не застосовують його (див. п. 209.18 ПКУ), також зобов'язані з 01.01.2016 р. перераховувати до держбюджету 20% додатної різниці між ПЗ та ПК звітного періоду, розрахованих у межах такої тваринницької діяльності.

Від'ємне значення різниці між ПЗ та ПК звітного періоду (ряд. 21 декларації з ПДВ) у розрізі конкретних операцій зі ст. 209 ПКУ переноситься до складу податкового кредиту наступного звітного періоду (ряд. 16.1 декларації наступного звітного періоду). А от додатна різниця між ПЗ та ПК за такими операціями в розрізі окремих видів діяльності, визначених в п. 209.19 ПКУ, протягом одного операційного дня після зарахування на відповідні власні додаткові електронні рахунки господарюючих суб'єктів підлягає перерахуванню до бюджету та на спецрахунок у тих розмірах, що визначені для цього виду діяльності нормами п. 209.2 ПКУ. Розрахунки з бюджетом проводяться окремо в межах кожного виду діяльності. Якщо спецрежимник у звітному періоді проводить діяльність за іншими операціями, не в межах спецрежиму, розрахунки з бюджетом проводитимуться через електронний рахунок, без залучення додаткових електронних рахунків. Для 2016 року не передбачено жодних заборон чи обмежень на включення від'ємного значення ПДВ за грудень 2015 у декларацію за січень 2016 р.1.

1 Докладніше див. «ДК» №07/2016, стаття О. Олефіренко «ПДВ-декларація для спецрежимників».

Який порядок заповнення додатка 5 «Розшифровка податкових зобов'язань та податкового кредиту в розрізі контрагентів (Д5)» до податкової декларації з ПДВ?

Розшифровки податкових зобов'язань та податкового кредиту в розрізі контрагентів (Д5) є невід'ємною частиною як декларації з ПДВ, що була актуальною для звітності до 01.01.2016 р., так і декларації з ПДВ, що актуальна зараз1. Зокрема, у поточній формі декларації подання додатка 5 є обов'язковим при заповненні рядків 1.1, 1.2, 4.1, 4.2, 10.1, 10.2. Зазначимо, що особливих труднощів в заповненні цього додатка немає.

1 Форма, затверджена наказом Мінфіну від 28.01.2016 р. №21.

У таблиці 1 розділу І Д5 відображаються податкові зобов'язання. Дані, зазначені в ПН, які були виписані платником ПДВ, групуються за контрагентами. При цьому всі ПН, що були виписані на неплатників або «на себе», підлягають особливому групуванню — в розрізі умовних ІПН. Зараз у таблиці 1 розділу І додатка 5 ми бачимо шість умовних ІПН, хоча чинний наразі Порядок №957 нараховує лише п'ять умовних ІПН. Зазначимо, що у цьому випадку податківці виявили далекоглядність та адаптували декларацію під новий Порядок №1307, який набере чинності з 01.04.2016 р.

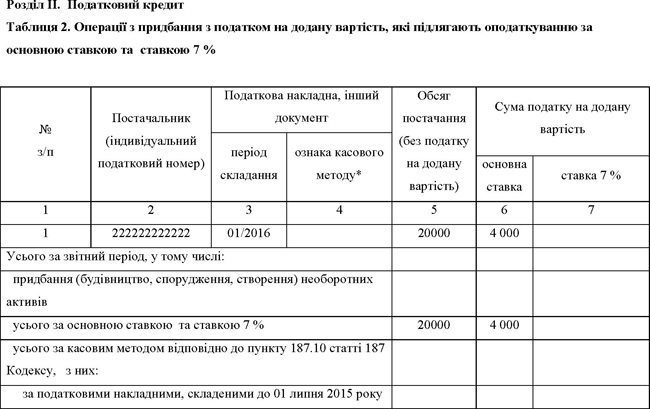

У таблиці 2 розділу ІІ Д5 відображається податковий кредит. Дані, зазначені в ПН (або іншому документі, який дає право на ПК з ПДВ), які були отримані платником ПДВ, також групуються за контрагентами.

І для ПЗ, і для ПК треба зазначити період складання документа, обсяг постачання (без податку на додану вартість) та суму ПДВ за ставкою 20% та за ставкою 7%.

Для ПК ще додатково у графі 4 таблиці 2 розділу ІІ проставляється позначка «+» у випадку, якщо суми податку включаються до складу ПК за касовим методом відповідно до пункту 187.10 ПКУ.

Крім того, в розділі ІІ додатка 5 з'явилася ще й таблиця 3 «Розшифровка сум податку на додану вартість, включена до складу податкового кредиту за звітні (податкові) періоди липень — грудень 2015 року / ІІІ — ІV квартали 2015 року, на підставі податкових накладних, складених до 01 липня 2015 року у зв'язку із застосуванням касового методу податкового обліку відповідно до пункту 187.10 статті 187 Кодексу». При цьому таблиця 3 заповнюється виключно в складі декларації з ПДВ за звітний (податковий) період, за який вона вперше подається за формою, затвердженою наказом Мінфіну від 28.01.2016 р. №21.

Приклад. У січні 2016 р. підприємством А (платник ПДВ) були здійснені такі операції:

1. 05.01.2016 р. реалізовано товар підприємству С (ІПН 111111111111), яке є платником ПДВ, на суму 20 000 грн, крім того ПДВ 4 000 грн. ПН складена та зареєстрована вчасно.

2. 07.01.2016 р. реалізовано товар неплатнику на суму 10 000 грн, крім того ПДВ 2 000 грн. ПН складена та зареєстрована вчасно. В ПН у графі «Отримувач (покупець)» зазначено «Неплатник», а в рядку «Індивідуальний податковий номер отримувача (покупця)» проставлено умовний ІПН «100000000000».

3. 29.01.2016 р. було списано товар на суму 1500 грн, який використано не в господарській діяльності, нараховано ПЗ з ПДВ на підставі п. 198.5 ПКУ в сумі 300 грн та складена зведена ПН. ПН складена, але не зареєстрована. У ПН у графі «Отримувач (покупець)» зазначено власне найменування, а у рядку «Індивідуальний податковий номер отримувача (покупця)» проставлено умовний ІПН «400000000000».

4. 15.01.2016 р. придбано товар на суму 200 000 грн, крім того ПДВ 40 000 грн. Отримана ПН від постачальника В (ІПН 222222222222) зареєстрована вчасно.

5. 15.01.2016 р. придбано товар від постачальника С (ІПН 333333333333) на суму 10 тис. грн, крім того ПДВ 2 тис. грн. Отримана ПН зареєстрована несвоєчасно (02.02.2016 р.)

Додаток 5 до декларації з ПДВ у разі, якщо в січні були лише зазначені вище операції, буде виглядати наступним чином (див. зразок 1). Звернімо увагу, що операція №5 не буде зазначена в декларації за січень 2016 р., а відобразиться покупцем лише у лютому 2016 р., за датою реєстрації ПН.

Зразок 1

Фрагмент додатка 5 до декларації з ПДВ

Допущено помилку в додатку 5 до декларації з ПДВ за січень 2016 року. Як правильно подати уточнюючий додаток? Чи потрібно для цього подавати уточнюючий розрахунок до декларації?

Помилку в декларації з ПДВ, справді, потрібно виправити. Пункт 50.1 ПКУ говорить, що в разі якщо у майбутніх податкових періодах (з урахуванням строків давності, визначених статтею 102 ПКУ) платник податків самостійно виявляє помилки, що містяться у раніше поданій ним податковій декларації, він зобов'язаний надіслати уточнюючий розрахунок (далі — УР) до такої податкової декларації за формою чинного на час такого подання уточнюючого розрахунку.

Винятком є час проведення документальних планових та позапланових перевірок. У цей час платник податків не має права подавати УР до поданих ним раніше звітів за період, який перевіряється контролюючим органом (з податку та збору, які підлягають перевірці).

Зазначимо, що виправляти помилки потрібно навіть тоді, коли неправильна розшифровка даних аналітики додатка 5 до декларації не спричинила зміни в значеннях показників поданої звітності і не вплинула на розрахунки з бюджетом. Якщо таку неточність своєчасно не виправити, податковий кредит, яким підприємство скористалося в січні 2016 р., ризикує не пройти фіскальний контроль внаслідок неправильного відображення в додатку 5, а отже в самій декларації (оскільки цей додаток є її невід'ємною частиною). Якщо помилку своєчасно виправити, це врятує платника податку від можливих штрафів і донарахування суми ПДВ до сплати в бюджет у разі упередженого фіскального контролю.

Зверніть увагу, що з 01.01.2016 р. платник ПДВ має можливість виправити помилку у декларації з ПДВ тільки через УР — самостійно поданий документ (у складі декларації УР подати не можна). Згідно з п. 1 розділу VI Порядку №21, УР може бути поданий у спосіб, визначений в абз. 4 п. 50.1 НКУ, а саме пп. «а» п. 50.1 НКУ: «надіслати уточнюючий розрахунок і сплатити суму недоплати та штраф у розмірі трьох відсотків від такої суми до подання такого уточнюючого розрахунку».

Приклад. У декларації з ПДВ за січень 2016 року була допущена помилка в додатку 5: неправильно вказано ІПН контрагента за ПН №1 від 04.01.2016 р., а саме: контрагент А з кодом ІПН 111111111111 був вказаний помилково, треба було зазначити контрагента В з кодом ІПН 222222222222. Хоча сума ПДВ не змінилась (5000 грн).

Для виправлення помилки необхідно надати УР у зв'язку з виправленням самостійно виявлених помилок. При цьому показники граф 4 і 5 УР будуть відповідати показникам декларації з ПДВ за січень 2016 року, без будь-яких змін. Відповідно, значення графи 6 УР буде нульовим. Це означає, що підстав для штрафів і пені немає.

Отже, ми не маємо виправлення помилок у рядках поданої за січень декларації з ПДВ та обов'язку надати відповідні додатки до таких рядків з виправленням. Але для виправлення даних в необхідному додатку платник ПДВ повинен надати такий уточнюючий додаток (в нашому випадку — додаток 5) до УР з нульовими абсолютними значеннями колонки 6.

Дублювати всі рядки додатка 5 звітної форми в УР не потрібно. Досить лише виправити помилку: вказати рядок з неправильними даними, відобразивши цифрові значення цього рядка зі знаком «мінус». У наступному рядку вказуємо правильні показники, без помилок, без знака (з додатним значенням). Таким чином, виправлення помилки не змінює підсумкових рядків в додатку 5 (а в уточненій його формі призводить до нульового значення підсумкового рядка).

Як буде виглядати виправлення помилки щодо податкового кредиту в таблиці 2 уточнюючої форми додатка 5 до УР, показано у зразку 2.

Зразок 2

Фрагмент уточнюючого додатка 5

Якщо існує необхідність зменшити або збільшити обсяг поставок і суму ПДВ, задекларовані за операціями з одним контрагентом (як щодо податкового зобов'язання, так і за податковим кредитом), то показник графи 6 УР вже не буде нульовим. Значення графи 6 відповідних рядків розділів І або ІІ УР буде визначене згідно зі значенням підсумкового рядка відповідного розділу і таблиці уточнюючого додатка 5 декларації з ПДВ. Так само, як і в ситуації з помилкою в ІПН, в такому випадку в уточнюючому додатку 5 не потрібно дублювати всі рядки раніше поданого додатка. Виправляються тільки помилково наведені дані: потрібно зі знаком «мінус» відобразити помилково задекларовані суми за операціями з контрагентами, а зі знаком «плюс» — правильні суми за операціями з контрагентами, що підлягали декларуванню.

До ПК в декларації за січень 2016 р. включено ПДВ за тимчасовою митною декларацією, а в лютому 2016 р. вже за листком коригування до митної декларації було відкориговано ПК в бік зменшення на 47 тис. грн. Більше МД в лютому 2016 р. не було, наступне розмитнення плануємо в квітні 2016 р. У ряд. 11.1 декларації з ПДВ від'ємне значення не ставиться. То як таку операцію відобразити у декларації?

Підприємство цілком правильно включило до ПК за січень 2016 р. ПДВ за тимчасовою митною декларацією (далі — МД). У разі здійснення операцій із ввезення на митну територію України товарів до ПК відносяться суми з ПДВ на підставі МД, оформленої відповідно до вимог законодавства, яка підтверджує сплату податку (п. 201.12 ПКУ). Немає винятків і щодо тимчасових МД — вони також дають право на включення ПДВ до податкового кредиту.

Адже згідно з п. 1 ст. 248 МКУ митне оформлення розпочинається з моменту подання органу доходів і зборів декларантом або уповноваженою ним особою МД або документа, який відповідно до законодавства її замінює, та документів, необхідних для митного оформлення, а в разі електронного декларування — з моменту отримання електронної митної декларації або електронного документа, який відповідно до законодавства замінює митну декларацію.

Якщо декларант або уповноважена ним особа не володіє точними відомостями про характеристики товарів, необхідні для заповнення МД у звичайному порядку, вона може подати органу доходів і зборів тимчасову МД на такі товари за умови, що вона містить дані, достатні для поміщення їх у заявлений митний режим, та під зобов'язання про подання додаткової декларації у строк не більше 45 днів з дати оформлення тимчасової МД (п. 1 ст. 260 МКУ).

Зазначимо, щодо питання права на ПК за тимчасовими МД податківці лише останнім часом змінили свою думку та погодились з вищезазначеними ствердженнями. Підтвердженням цього є роз'яснення фіскальних консультантів в ЗІР (підкатегорія 101.16)1.

1 Відповідь на запитання: «Чи відносить платник ПДВ до податкового кредиту суми ПДВ на підставі тимчасових митних декларацій?».

У періоді, в якому відбулось оформлення МД у звичайному режимі, може відбутися зміна митної вартості імпортних товарів — що й бачимо в умові запитання. Зміна митної вартості імпортних товарів та внесення цих змін до МД відповідно до п. 37 Положення №450 відбувається, зокрема, шляхом заповнення та оформлення контролюючим органом аркуша коригування. Оформлений контролюючим органом аркуш коригування є невід'ємною частиною відповідної МД.

Яким чином підприємство має відкоригувати задекларований податковий кредит у разі, якщо відбулася така зміна митної вартості? Податківці пропонують такий алгоритм дій2: «у підприємства є можливість подати уточнюючий розрахунок до податкової декларації з ПДВ того періоду, в якому включено до податкового кредиту суму ПДВ по митній декларації. В даному уточнюючому розрахунку слід відкоригувати обсяг придбання та податок на додану вартість, сплачений митним органам (рядок 12.1 декларації)» (див. лист ГУ ДФС у Харківській області від 25.09.2015 р. №3147/10/20-40-15-01-15).

Дійсно, чинною формою податкової декларації з ПДВ не передбачено окремого рядка для відображення коригування податкового кредиту для операцій із ввезення товарів на митну територію України. Операції з ввезення таких товарів на підставі МД відображаються у рядку 11.1 розділу II податкової декларації з ПДВ, а операції з коригування ПК з ПДВ — у рядку 12 цього розділу декларації. При цьому рядок 12 заповнюється на підставі додатка 1, який теж не передбачає коригування ПК з ПДВ на підставі листків коригування. А рядок 11.1 не може мати від'ємного значення — тобто відсторнувати ПК з ПДВ, визнаний на підставі МД у минулих звітних періодах, через складання листка коригування до неї в цій ситуації не вийде.

2 Він стосується декларації з ПДВ за формою, що була затверджена наказом Міністерства фінансів України від 23.09.2014 р. №966, але принципових відмінностей з цього питання ми не маємо.

Зазначимо, що помилки при складанні декларації з ПДВ за січень платником не було допущено, а тому поради фіскальної служби в цьому випадку не дуже доречні. Водночас, на жаль, іншого способу виправлення показників декларації з ПДВ наразі не маємо.

Яким чином у 2016 році у декларації від'ємний залишок ПДВ переноситься з періоду в період?

Якщо за підсумками звітного періоду має місце від'ємне значення з ПДВ, платнику ПДВ слід визначити долю таких сум. Сума від'ємного значення в межах реєстраційної суми на момент подання декларації (рядок 19.1 та рядок 19) зазначається в рядку 20, де обирається напрямок її використання. Так, у місяці виникнення такої суми від'ємного значення вона може бути використана для бюджетного відшкодування (у порядку, встановленому ст. 200 ПКУ) і відображена в рядках 20.2, 20.2.1 або ж 20.2.2. Пам'ятайте: заповнення одного з цих рядків запускає механізм зменшення реєстраційного ліміту на суму ПДВ, яка в них відображається.

До речі, рядок 20.2.2 є новацією. У ньому слід відображати суму, яку платник ПДВ має намір зарахувати в рахунок сплати грошових зобов'язань або погашення податкового боргу з інших платежів (наприклад, суми ПДВ можуть бути зараховані в рахунок ПЗ з акцизу). Таку можливість дає оновлена з 1 січня 2016 року редакція п. 43.4 ПКУ. Якщо є бажання зарахувати суму бюджетного відшкодування в рахунок сплати ПЗ чи податкового боргу з інших податків, слід заповнити частину поля «б» в таблиці 3 додатка Д4.

Крім цього, сума від'ємного значення з ПДВ може бути використана на погашення податкового боргу з ПДВ (рядок 20.1) або перенесена до складу ПК з ПДВ наступних звітних періодів (рядок 20.3).

Так само до складу ПК з ПДВ наступних звітних періодів (без можливості використання у поточному звітному періоді через рядок 20) потрапляє і значення рядка 19 поточної декларації, яке перевищує реєстраційну суму, зазначену у службовій комірці рядка 19.1 — це перевищення відображається в рядку 19.1 і відразу переноситься до рядка 21.

Якщо ж платник ПДВ вибрав перенесення від'ємного значення в рахунок ПК майбутніх періодів (рядок 20.3), то в тій декларації, де має місце таке від'ємне значення, він теж переносить його до рядка 21.

Таким чином, значення рядка 21 формується із суми значень рядка 19.1 і 20.3 поточної декларації, а в наступному звітному періоді ця сума потрапляє до ПКУ і переноситься до рядка 16.1.

Увага: рядок 21 потребує обов'язкової деталізації суми від'ємного значення в розрізі періодів у додатку Д2 у розрізі контрагентів та періодів виникнення такого від'ємного значення.

Наприклад, за підсумками лютого 2016 року платником ПДВ задекларовано від'ємне значення з ПДВ на суму 40 тис. грн (у межах реєстраційної суми). Підприємство прийняло рішення повернути на розрахунковий рахунок 18 тис. грн, 2 тис. грн — в рахунок поточного зобов'язання з податку на прибуток, а решту 40 - 18 - 2 = 20 тис. зарахувати в рахунок ПК майбутніх звітних періодів. Отже, в декларації за лютий 2016 р. мають бути заповнені ряд. 19 на суму 40 тис. грн (у рядку 19.1 довідково заповнити службову комірку на реєстраційну суму станом на момент подання декларації), ряд. 20 — на суму 40 тис. грн, ряд. 20.2.1 — на суму 18 тис. грн, ряд. 20.2.1 — на суму 2 тис. грн, а ряд. 20.3 — на суму 20 тис. грн. Значення рядка 20.3 треба перенести до рядка 21 поточної декларації і рядка 16.1 декларації за березень 2016 р. Значення рядка 21 слід розшифрувати у додатку 2 до декларації за лютий 2016 р.

Не слід забувати і про можливість зміни напряму бюджетного відшкодування — це передбачено п. 5 розділу IV Порядку №21. Для того щоб реалізувати зміну напряму бюджетного відшкодування, подаємо УР до декларації за той період, коли таке бюджетне відшкодування було задеклароване.

Наприклад, якщо платник ПДВ вирішить направити в рахунок сплати поточних зобов'язань з податку на прибуток не 2 тис., а 7 тис., тим самим зменшивши суму від'ємного значення ПДВ на 5 тис. грн, слід буде подати УР, де в ряд. 20.2.1 слід відобразити суми 2 тис. (графа 4) та 7 тис. (графа 5), різниця між уже задекларованими та уточненими показниками 7 - 2 = 5 тис. грн знайде своє відображення в гр. 6. А в ряд. 20.3 УР в гр. 4 слід відобразити суму 20 тис. грн, в гр. 5 — 15 тис., в гр. 6 — 5 тис. грн.

Рядки 19.1, 20, 20.1, 20.2, 20.2.1, 20.2.2, 20.3 заповнюємо тільки в декларації 0110, у деклараціях 0121 — 0123 та 0130 ці рядки не заповнюємо.