Використання прибутку,

вивільненого від оподаткування

Що таке податкова пільга?

Що каже ПКУ

30.1. Податкова пільга — передбачене податковим та митним законодавством звільнення платника податків від обов'язку щодо нарахування та сплати податку та збору, сплата ним податку та збору в меншому розмірі за наявності підстав, визначених пунктом 30.2 цієї статті.

30.2. Підставами для надання податкових пільг є особливості, що характеризують певну групу платників податків, вид їх діяльності, об'єкт оподаткування або характер та суспільне значення здійснюваних ними витрат.

30.3. Платник податків вправі використовувати податкову пільгу з моменту виникнення відповідних підстав для її застосування і протягом усього строку її дії.

30.4. Платник податків вправі відмовитися від використання податкової пільги чи зупинити її використання на один або декілька податкових періодів, якщо інше не передбачено цим Кодексом. Податкові пільги, не використані платником податків, не можуть бути перенесені на інші податкові періоди, зараховані в рахунок майбутніх платежів з податків та зборів або відшкодовані з бюджету.

30.5. Податкові пільги, порядок та підстави їх надання встановлюються з урахуванням вимог законодавства України про захист економічної конкуренції виключно цим Кодексом, рішеннями Верховної Ради Автономної Республіки Крим та органів місцевого самоврядування, прийнятими відповідно до цього Кодексу.

30.6. Суми податку та збору, не сплачені суб'єктом господарювання до бюджету у зв'язку з отриманням податкових пільг, обліковуються таким суб'єктом — платником податків. Облік зазначених коштів ведеться в порядку, визначеному Кабінетом Міністрів України.

30.7. Контролюючі органи складають зведену інформацію про суми податкових пільг юридичних осіб та фізичних осіб — підприємців та визначають втрати доходів бюджету внаслідок надання податкових пільг.

30.8. Контролюючі органи здійснюють контроль за правильністю надання та обліку податкових пільг, а також їх цільовим використанням, за наявності законодавчого визначення напрямів використання (щодо умовних податкових пільг) та своєчасним поверненням коштів, не сплачених до бюджету внаслідок надання пільги, у разі її надання на поворотній основі. Податкові пільги, використані не за призначенням чи несвоєчасно повернуті, повертаються до відповідного бюджету з нарахуванням пені в розмірі 120 відсотків річних облікової ставки Національного банку України.

30.9. Податкова пільга надається шляхом:

а) податкового вирахування (знижки), що зменшує базу оподаткування до нарахування податку та збору;

б) зменшення податкового зобов'язання після нарахування податку та збору;

в) встановлення зниженої ставки податку та збору;

г) звільнення від сплати податку та збору.

Ст. 30 ПКУ

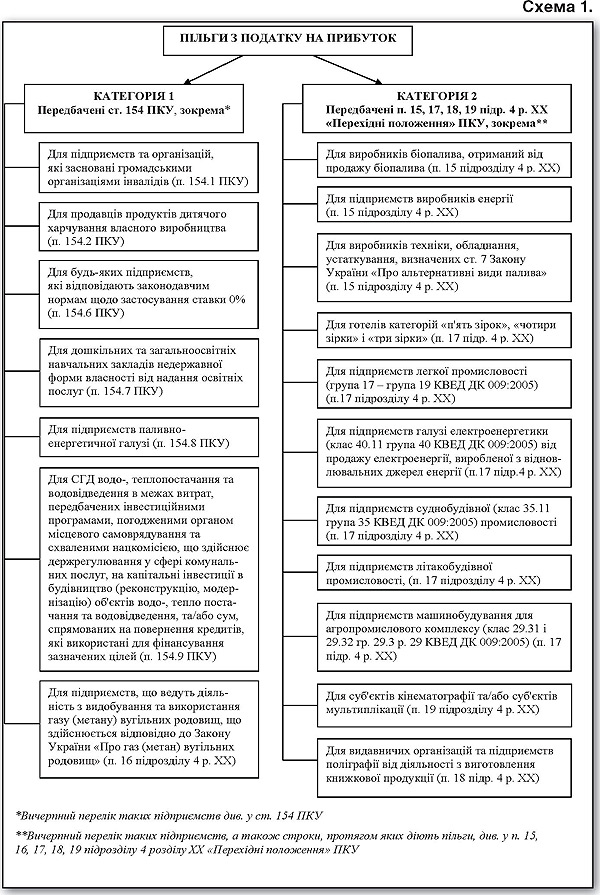

Які пільги передбачено з податку на прибуток?

А що на практиці?

Пільги з податку на прибуток (як щодо звільнення від його сплати, так і щодо застосування ставки 0%) передбачені різними нормами ПКУ і для різних СГД. Продемонструємо це на схемі (див. схему).

Схема 1. Пільги для платників податку на прибуток

Як ведуть облік підприємства, прибуток яких звільняється від оподаткування?

Що каже ПКУ

Для категорії 1 (див. схему 1)

… Платники податку, дохід (прибуток) яких повністю та/або частково звільнено від оподаткування цим податком, а також ті, що проводять діяльність, яка підлягає патентуванню, ведуть окремий облік доходу (прибутку), який звільняється від оподаткування згідно з нормами цього Кодексу, або доходу, отриманого від діяльності, що підлягає патентуванню. При цьому:

до складу витрат таких платників податку, пов'язаних з отриманням доходу (прибутку), що не звільняється від оподаткування, не включаються витрати, пов'язані з отриманням такого звільненого доходу (прибутку);

сума амортизаційних відрахувань, нарахованих на основні засоби, що використовуються для отримання такого звільненого доходу (прибутку), не враховується у витратах, пов'язаних з отриманням доходу (прибутку), що не звільняється від оподаткування.

У разі якщо основні засоби використовуються для отримання звільненого доходу (прибутку) та інших доходів (прибутків), які підлягають оподаткуванню згідно з цим розділом на загальних підставах, витрати платника податку підлягають збільшенню на частку загальної суми нарахованих амортизаційних відрахувань, яка так відноситься до загальної суми нарахованих амортизаційних відрахувань звітного періоду, як сума доходів (прибутків), що підлягають оподаткуванню згідно з цим розділом на загальних підставах, відноситься до загальної суми доходів (прибутків) з урахуванням звільнених. Аналогічно відбувається розподіл витрат, що одночасно пов'язані як з діяльністю, дохід (прибуток) від провадження якої звільняється від оподаткування, так і з іншою діяльністю.

Норми цього пункту для платників податку, визначених пунктом 154.6 статті 154 цього Кодексу, застосовуються з урахуванням наступного:

суми коштів, що не перераховані до бюджету при застосуванні ставки податку нуль відсотків, спрямовуються на переоснащення матеріально-технічної бази, на повернення кредитів, використаних на вказані цілі, і сплату процентів за ними та/або поповнення власних обігових коштів;

суми коштів, що не перераховані до бюджету при застосуванні ставки податку нуль відсотків, визнаються доходами одночасно з визнанням витрат, здійснених за рахунок цих коштів, у розмірі таких витрат.

У разі якщо суми коштів, що не перераховані до бюджету при застосуванні ставки податку нуль відсотків, використані не за цільовим призначенням, такі кошти зараховуються до бюджету в першому кварталі наступного звітного року.

Положення цього пункту не поширюється на платників податку, визначених пунктами 154.8 і 154.9 статті 154 цього Кодексу.

П. 152.11 ст. 152 «Порядок обчислення податку» ПКУ

Для категорії 2 (див. схему 1)

… 21. Пункти 15 — 19 цього підрозділу застосовуються з урахуванням такого:

суми вивільнених коштів (суми податку, які внаслідок застосування пунктів 15 — 19 цього підрозділу не сплачуються до бюджету та залишаються в розпорядженні платника податку) спрямовуються таким платником на створення чи переоснащення матеріально-технічної бази, збільшення обсягу виробництва (надання послуг), запровадження новітніх технологій та/або повернення кредитів (у тому числі отриманих до дня набрання чинності цим Кодексом), використаних на зазначені цілі, та сплату процентів за ними. При цьому якщо платником податку для погашення кредиту, використаного на зазначені цілі, та сплату процентів за ним отримано кредит (кредити) рефінансування, то для цілей цього пункту враховуються лише суми, які сплачуються платником за кредитом (кредитами) рефінансування;

зазначені напрями використання коштів мають бути пов'язані з діяльністю платника податку, прибуток (дохід) від якої звільняється від оподаткування;

з метою оподаткування суми вивільнених коштів визнаються доходами одночасно з визнанням витрат, понесених за рахунок цих коштів, у розмірі таких витрат;

порядок цільового використання сум вивільнених коштів встановлюється Кабінетом Міністрів України;

у разі невикористання на зазначені в цьому пункті цілі сум вивільнених коштів протягом 1095 днів з дати закінчення періоду, за результатами якого платник податку залишив такі кошти у своєму розпорядженні, платник податку зобов'язаний збільшити податкові зобов'язання з цього податку за результатами податкового періоду, в якому спливає граничний термін використання сум вивільнених коштів, а також сплатити пеню, нараховану відповідно до цього Кодексу.

Для платників податків, зазначених у пунктах 15 — 19 цього підрозділу, протягом дії відповідного із цих пунктів визначення курсових різниць від перерахунку заборгованості (зобов'язання), вираженої в іноземній валюті, яка буде отримана або сплачена у фіксованій (або визначеній) сумі грошей або їх еквівалента, що виникає за операціями, пов'язаними з діяльністю, прибуток (дохід) від якої звільняється від оподаткування (у тому числі із створенням та переоснащенням матеріально-технічної бази), здійснюється на суму повного або часткового погашення заборгованості (зобов'язання) на дату здійснення такого погашення. Фінансовий результат, отриманий внаслідок перерахунку такої заборгованості (зобов'язання), обліковується разом з результатами діяльності платника податку, прибуток (дохід) від якої звільняється від оподаткування, відповідно до пункту 152.11 статті 152 цього Кодексу щодо ведення окремого обліку.

П. 21 підрозділу 4 розділу XX ПКУ