Виплата дивідендів державними підприємствами та підприємствами,

у СК яких є державна власність

Чи повинні державні підприємства у 2012 році сплачувати до бюджету частину чистого прибутку (доходу) та дивіденди, нараховані на акції (частки, паї) господарських товариств, у статутних капіталах яких є державна власність?

А що на практиці?

Відповідно до пп. 13 п. 2 ст. 29 Бюджетного кодексу України від 8 липня 2010 року №2456-VI, до доходів загального фонду Державного бюджету України належать частина чистого прибутку (доходу) державних унітарних підприємств та їх об'єднань, що вилучається до державного бюджету відповідно до закону, та дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств, у статутних капіталах яких є державна власність. Згідно з пп. 18 п. 2 ст. 5 Закону України від 21 вересня 2006 року №185-V «Про управління об'єктами державної власності» порядок відрахування до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об'єднаннями визначається Кабінетом Міністрів України (Постанова КМУ від 23 лютого 2011 р. №138).

Отже, у 2012 році державні унітарні підприємства (їх об'єднання) та господарські товариства, у статутних капіталах яких є державна власність, мають відраховувати до загального фонду Державного бюджету України частину чистого прибутку (доходу) та дивіденди (доходи), нараховані на акції (частки, паї) товариств, у статутних капіталах яких є державна власність.

Що є базою нарахування частини чистого прибутку державними унітарними підприємствами?

А що на практиці?

Порядком відрахування до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об'єднаннями, затвердженим постановою КМУ від 23 лютого 2011 року №138, встановлено, що частина чистого прибутку (доходу), що відраховується державними унітарними підприємствами та їх об'єднаннями до державного бюджету за відповідний період, визначається виходячи з обсягу чистого прибутку (доходу), розрахованого згідно з положеннями (стандартами) бухгалтерського обліку у відповідних розмірах.

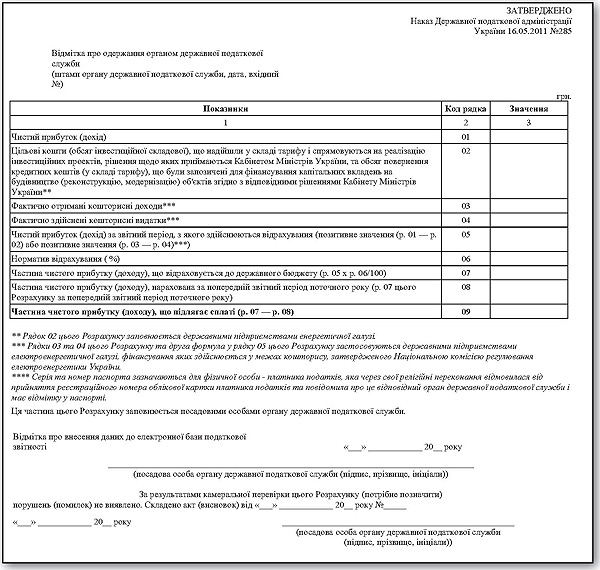

Сума чистого прибутку (доходу) розраховується згідно із значенням рядка 220 Звіту про фінансові результати (форма №2), затвердженого наказом Міністерства фінансів України від 31.03.99 №87, або рядка 150 Фінансового звіту суб'єкта малого підприємництва (форма №2-м), затвердженого наказом Міністерства фінансів України від 25.02.2000 №39, та відображається у рядку 01 «Чистий прибуток (дохід)» Розрахунку частини чистого прибутку (доходу), що підлягає сплаті до державного бюджету державними унітарними підприємствами та їх об'єднаннями, форма якого затверджена наказом ДПА України від 16.05.2011 р. №285.

У якому розмірі державні унітарні підприємства та їх об'єднання сплачують у 2012 році до державного бюджету частину чистого прибутку (доходу)?

А що на практиці?

Відповідно до п. 13 ч. 2 ст. 29 Бюджетного кодексу України від 8 липня 2010 року №2456-VI, до доходів загального фонду Державного бюджету України належать частина чистого прибутку (доходу) державних унітарних підприємств та їх об'єднань, що вилучається до державного бюджету відповідно до закону, та дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств, у статутних капіталах яких є державна власність.

Згідно з п. 1 Порядку відрахування до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об'єднаннями, затвердженого постановою КМУ від 23 лютого 2011 року №138, частина чистого прибутку (доходу), що відраховується державними унітарними підприємствами та їх об'єднаннями (крім державного підприємства обслуговування повітряного руху України «Украерорух» відповідно до Закону України «Про приєднання України до Багатосторонньої угоди про сплату маршрутних зборів», а також державних підприємств «Міжнародний державний центр «Артек» і «Український дитячий центр «Молода гвардія») до державного бюджету за відповідний період, визначається виходячи з обсягу чистого прибутку (доходу), розрахованого згідно з положеннями (стандартами) бухгалтерського обліку, у розмірі:

30 відсотків — державними підприємствами, що є суб'єктами природних монополій, та державними підприємствами, плановий розрахунковий обсяг чистого прибутку яких перевищує 50 млн. гривень;

15 відсотків — іншими державними унітарними підприємствами.

Державними підприємствами енергетичної галузі чистий прибуток, з якого розраховується та сплачується частина чистого прибутку (доходу), зменшується на суму цільових коштів (обсяг інвестиційної складової), що надійшли у складі тарифу і спрямовуються на реалізацію інвестиційних проектів, рішення щодо яких приймаються КМУ, та на обсяг повернення кредитних коштів (у складі тарифу), що були запозичені для фінансування капітальних вкладень на будівництво (реконструкцію, модернізацію) об'єктів згідно з відповідними рішеннями КМУ.

Державними підприємствами електроенергетичної галузі, фінансування яких здійснюється в межах кошторису, що затверджується НКРЕ, відрахування частини чистого прибутку (доходу) провадяться із суми перевищення фактично отриманих кошторисних доходів над фактично здійсненими кошторисними видатками у звітному періоді.

Частина чистого прибутку (доходу) сплачується державними унітарними підприємствами та їх об'єднаннями до державного бюджету наростаючим підсумком щоквартальної фінансово-господарської діяльності за відповідний період у строк, встановлений для сплати податку на прибуток підприємств.

Який норматив відрахування частки прибутку у 2012 році, що спрямовується на виплату дивідендів за результатами фінансово-господарської діяльності у 2011 році господарських товариств, у статутному капіталі яких є корпоративні права держави?

Офіційна думка

Кабінет Міністрів України постановляє:

1. Затвердити базовий норматив відрахування частки прибутку, що спрямовується на виплату дивідендів за результатами фінансово-господарської діяльності у 2011 році господарських товариств, у статутному капіталі яких є корпоративні права держави (далі — базовий норматив), у розмірі 30 відсотків.

2. Фондові державного майна довести базовий норматив до суб'єктів управління корпоративними правами держави.

3. Фондові державного майна, міністерствам та іншим суб'єктам управління корпоративними правами держави у разі невиплати господарським товариством дивідендів за результатами фінансово-господарської діяльності у 2011 році до 1 липня 2012 р. вжити заходів до розірвання контракту з керівником такого господарського товариства.

4. Уповноважити Фонд державного майна надавати роз'яснення з питань застосування базового нормативу.

«Про затвердження базового нормативу відрахування частки прибутку,

що спрямовується на виплату дивідендів за результатами фінансово-господарської діяльності у 2011 році

господарських товариств, у статутному капіталі яких є корпоративні права держави»

Постанова КМУ від 22 лютого 2012 р. №122

У якому розмірі державні унітарні підприємства та їх об'єднання мають відраховувати у 2012 році до державного бюджету частину чистого прибутку (доходу) та на яких СГД поширюються норми постанови КМУ від 22 лютого 2012 року №122?

Офіційна думка

Відповідно до п. 13 ч. 2 ст. 29 Бюджетного кодексу України від 8 липня 2010 року №2456-VI, до доходів загального фонду Державного бюджету України належать частина чистого прибутку (доходу) державних унітарних підприємств та їх об'єднань, що вилучається до державного бюджету відповідно до закону, та дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств, у статутних капіталах яких є державна власність.

Порядок відрахування до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об'єднаннями (далі — Порядок) затверджено постановою КМУ від 23 лютого 2011 року №138. Норми цього Порядку застосовувались державними унітарними підприємствами та їх об'єднаннями при відрахуванні до державного бюджету частини чистого прибутку (доходу) у 2011 році, і продовжують застосовуватись у 2012 році.

Пунктом 3 Порядку встановлено, що частина чистого прибутку (доходу), що підлягає сплаті до державного бюджету, визначається державними унітарними підприємствами та їх об'єднаннями відповідно до форми Розрахунку частини чистого прибутку (доходу), затвердженої наказом ДПА України від 16.05.11 №285, та зазначається у декларації з податку на прибуток підприємства.

Розрахунок частини чистого прибутку (доходу) разом з фінансовою звітністю, складеною відповідно до положень (стандартів) бухгалтерського обліку, подається державними унітарними підприємствами та їх об'єднаннями до органів державної податкової служби у строк, передбачений для подання податкової декларації з податку на прибуток підприємств.

Що стосується постанови КМУ від 22 лютого 2012 року №122, то її норми поширюються на господарські товариства, у статутному капіталі яких є корпоративні права держави. Для таких товариств цією постановою затверджено базовий норматив відрахування частки прибутку, що спрямовується на виплату дивідендів за результатами фінансово-господарської діяльності у 2011 році, у розмірі 30 відсотків. Виплата дивідендів за результатами фінансово-господарської діяльності у 2011 році господарськими товариствами повинна бути проведена до 01.07.12.

Єдина база податкових знань www.sts.gov.ua

За якою формою у 2012 році подається розрахунок частини чистого прибутку (доходу), що підлягає сплаті до державного бюджету?

А що на практиці?

Порядком відрахування до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об'єднаннями, затвердженим постановою КМУ від 23.02.2011 №138 (далі — Порядок №138), встановлено, що частина чистого прибутку (доходу), що відраховується державними унітарними підприємствами та їх об'єднаннями до державного бюджету за відповідний період, визначається виходячи з обсягу чистого прибутку (доходу), розрахованого згідно з положеннями (стандартами) бухгалтерського обліку у відповідних розмірах.

Пунктом 3 Порядку №138 визначено, що частина чистого прибутку (доходу), що підлягає сплаті до державного бюджету, визначається державними унітарними підприємствами та їх об'єднаннями відповідно до форми розрахунку, встановленої ДПС, та зазначається у декларації з податку на прибуток підприємства.

Наказом ДПА України від 16.05.2011 р. №285 затверджено Розрахунку частини чистого прибутку (доходу), що підлягає сплаті до державного бюджету державними унітарними підприємствами та їх об'єднаннями (див. зразок).

Чи застосовуються органами ДПС штрафні санкції до комунального підприємства за неподання розрахунку частини чистого прибутку (доходу) та несплату такого платежу, якщо рішеннями органів місцевого самоврядування не прийнято порядок сплати та відповідні нормативи?

Офіційна думка

Відповідно до пп.14.1.49 п.14.1 ст.14 ПКУ платіж, що здійснюється державним унітарним, комерційним, казенним чи комунальним підприємством на користь відповідно держави або органу місцевого самоврядування у зв'язку з розподілом частини прибутку такого підприємства, платіж, який виплачується власнику сертифіката фонду операцій з нерухомістю в результаті розподілу доходу фонду операцій з нерухомістю, прирівнюється до дивідендів. При цьому позитивне або від'ємне значення об'єкта оподаткування, розраховане згідно з розділом III цього Кодексу, не впливає на порядок нарахування дивідендів.

Пунктом 153.3.2 п.153.3 ст.153 ПКУ встановлено, що комунальні підприємства зараховують суми дивідендів до місцевого бюджету у розмірі, встановленому місцевим органом виконавчої влади, до сфери управління якого віднесено такі підприємства.

Згідно з пп. 29 п. 1 ст. 26 Закону України від 21 травня 1997 року №280/97-ВР «Про місцеве самоврядування в Україні» встановлення для підприємств, установ та організацій, що належать до комунальної власності відповідних територіальних громад, розміру частки прибутку, яка підлягає зарахуванню до місцевого бюджету, вирішуються на пленарних засіданнях сільської, селищної, міської ради.

Таким чином, суб'єкти господарювання з комунальною формою власності повинні сплачувати за результатами фінансово-господарської діяльності частину чистого прибутку до місцевого бюджету за нормативами та у порядку, встановленими відповідними місцевими радами. При цьому, у разі прийняття відповідними місцевими радами рішення про виплату зазначеного платежу, суб'єкти господарювання з комунальною формою власності повинні надавати до органів ДПС звітність, на підставі якої здійснюється нарахування та сплата такого платежу.

У разі якщо місцевою радою не встановлено форму розрахунку частини чистого прибутку (доходу), що сплачується до місцевого бюджету, суб'єкти господарювання з комунальною формою власності можуть використовувати розрахунок цього платежу за формою, встановленою для сплати частини чистого прибутку (доходу) до державного бюджету. Зокрема, форма Розрахунку частини чистого прибутку (доходу), що підлягає сплаті до державного бюджету державними унітарними підприємствами та їх об'єднаннями, затверджена наказом ДПА України від 16.05.11 №285 (далі — Розрахунок). Відповідальність за своєчасність подання Розрахунку передбачена статтею 120 ПКУ.

Разом з цим, якщо органами місцевого самоврядування не встановлено порядок та нормативи сплати комунальними підприємствами частини чистого прибутку (доходу), Розрахунок такими підприємствами не подається і штрафні санкції не застосовуються.

Єдина база податкових знань www.sts.gov.ua

Яка відповідальність передбачена за неподання (несвоєчасне подання) розрахунку частини чистого прибутку (доходу), що підлягає сплаті до бюджету, державними унітарними підприємствами (їх об'єднаннями) та господарськими товариствами, у статутних капіталах яких є державна власність?

Офіційна думка

Відповідно до частини 1 статті 11 Закону України від 21 вересня 2006 року №185-V «Про управління об'єктами державної власності» (із змінами та доповненнями) державні унітарні підприємства (крім державного підприємства обслуговування повітряного руху України «Украерорух» відповідно до Закону України «Про приєднання України до Багатосторонньої угоди про сплату маршрутних зборів», а також державних підприємств «Міжнародний дитячий центр «Артек» і «Український дитячий центр «Молода гвардія») та їх об'єднання зобов'язані спрямувати частину чистого прибутку (доходу) до Державного бюджету України у порядку, визначеному Кабінетом Міністрів України.

Постановою Кабінету Міністрів України від 16 лютого 2011 року №106 «Деякі питання ведення обліку податків і зборів (обов'язкових платежів) та інших доходів бюджету» визначено, що контроль за справлянням надходжень до бюджету по коду бюджетної класифікації 21010000 «Частина чистого прибутку (доходу) державних унітарних підприємств та їх об'єднань, що вилучається до бюджету, та дивіденди (доход), нараховані на акції (частки, паї) господарських товариств, у статутних капіталах яких є державна власність» покладено на Державну податкову службу та Державну фінансову інспекцію (за результатами ревізій та перевірок).

Згідно з пунктом 2 Порядку відрахування до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об'єднаннями, затвердженого постановою Кабінету Міністрів України від 23 лютого 2011 року №138 (далі — Порядок), частина чистого прибутку (доходу) сплачується державними унітарними підприємствами та їх об'єднаннями до державного бюджету наростаючим підсумком щоквартальної фінансово-господарської діяльності за відповідний період у строк, встановлений для сплати податку на прибуток підприємств.

Абзацом першим пункту 3 Порядку встановлено, що частина чистого прибутку (доходу), що підлягає сплаті до державного бюджету, визначається державними унітарними підприємствами та їх об'єднаннями відповідно до форми розрахунку, встановленої Державною податковою службою, та зазначається у декларації з податку на прибуток підприємства.

Згідно з абзацом другим пункту 3 Порядку розрахунок частини чистого прибутку (доходу) разом з фінансовою звітністю, складеною відповідно до положень (стандартів) бухгалтерського обліку, подається державними унітарними підприємствами та їх об'єднаннями до органів державної податкової служби у строк, передбачений для подання декларації з податку на прибуток підприємств.

Форму Розрахунку частини чистого прибутку (доходу), що підлягає сплаті до державного бюджету державними унітарними підприємствами та їх об'єднаннями, затверджено наказом Державної податкової адміністрації України від 16.05.2011 №285 та зареєстровано в Міністерстві юстиції України 31.05.2011 за №643/19381.

Згідно з пунктом 46.1 статті 46 Податкового кодексу України (далі — Кодекс) податкова декларація, розрахунок (далі — податкова декларація) — документ, що подається платником податків (у тому числі відокремленим підрозділом у випадках, визначених цим Кодексом) контролюючому органу у строки, встановлені законом, на підставі якого здійснюється нарахування та/або сплата податкового зобов'язання, чи документ, що свідчить про суми доходу, нарахованого (виплаченого) на користь платників податків — фізичних осіб, суми утриманого та/або сплаченого податку.

Пунктом 49.18 статті 49 Кодексу встановлено, що податкові декларації, крім випадків, передбачених цим Кодексом, подаються за базовий звітний (податковий) період, що дорівнює, зокрема, календарному кварталу або календарному півріччю (у тому числі в разі сплати квартальних або піврічних авансових внесків) — протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (півріччя).

Водночас, згідно з пунктом 49.19 статті 49 Кодексу, якщо податкова декларація за квартал, півріччя, три квартали або рік розраховується наростаючим підсумком на підставі показників базових податкових періодів, з яких складаються такі квартал, півріччя, три квартали або рік (без урахування авансових внесків), згідно з відповідним розділом Кодексу, зазначена податкова декларація подається у строки, визначені пунктом 49.18 цієї статті для такого базового звітного (податкового) періоду. Для цілей Кодексу під терміном «базовий звітний (податковий) період» слід розуміти перший звітний (податковий) період року, визначений відповідним розділом Кодексу.

Відповідно до пункту 152.9 статті 152 Кодексу для цілей розділу III «Податок на прибуток підприємств» Кодексу використовуються такі податкові періоди: календарний квартал, півріччя, три квартали, рік.

Таким чином, державні унітарні підприємства та їх об'єднання визначають частину чистого прибутку (доходу), що підлягає сплаті до державного бюджету, згідно із формою розрахунку, яка затверджена Державною податковою службою, та подають її до органу державної податкової служби, на який покладено контроль за справлянням цього платежу, протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) періоду.

З огляду на викладене «частина чистого прибутку (доходу)» є неподатковим платежем. Водночас контроль за відрахуванням до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об'єднаннями покладено на Державну податкову службу України.

При цьому порядок адміністрування податків та зборів, визначених у розділі I Кодексу, а також контролю за дотриманням вимог податкового та іншого законодавства у випадках, коли здійснення такого контролю покладено на контролюючі органи, визначено розділом II Кодексу (пункт 40.1 статті 40 Кодексу).

Відповідно до пункту 41.1 статті 41 розділу II Кодексу контролюючими органами є, зокрема, органи державної податкової служби — щодо податків, які справляються до бюджетів та державних цільових фондів, крім зазначених у підпункту 41.1.2 цього пункту, а також стосовно законодавства, контроль за дотриманням якого покладається на органи державної податкової служби.

Платники податків, податкові агенти та/або їх посадові особи несуть відповідальність у разі вчинення порушень, визначених законами з питань оподаткування та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи (пункт 110.1 розділу II статті 110 Кодексу).

Згідно з пунктом 111.1 статті 111 розділу II за порушення законів з питань оподаткування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, застосовуються такі види юридичної відповідальності: фінансова, адміністративна та кримінальна.

Фінансова відповідальність за порушення законів з питань оподаткування та іншого законодавства встановлюється та застосовується згідно з цим Кодексом та іншими законами. Фінансова відповідальність застосовується у вигляді штрафних (фінансових) санкцій (штрафів) та/або пені (пункт 111.2 статті 111 розділу II Кодексу).

Штрафні (фінансові) санкції (штрафи) за порушення норм законів з питань оподаткування або іншого законодавства, контроль за дотриманням якого покладено на органи державної податкової служби, застосовуються у порядку та у розмірах, встановлених Кодексом та іншими законами України (пункт 113.3 статті 113 розділу II Кодексу).

Згідно з пунктом 120.1 статті 120 розділу II Кодексу неподання або несвоєчасне подання платником податків або іншими особами, зобов'язаними нараховувати та сплачувати податки, збори, податкових декларацій (розрахунків), —

тягнуть за собою накладання штрафу в розмірі 170 гривень, за кожне таке неподання або несвоєчасне подання.

Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке порушення, —

тягнуть за собою накладення штрафу в розмірі 1020 гривень за кожне таке неподання або несвоєчасне подання.

Таким чином, у разі неподання або несвоєчасного подання Розрахунку частини чистого прибутку (доходу), що підлягає сплаті до державного бюджету, до органу державної податкової служби протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) періоду, платники несуть відповідальність, передбачену Кодексом, зокрема пунктом 120.1 статті 120 Кодексу.

При цьому відповідно до статті 1666 Кодексу України про адміністративні правопорушення неподання фінансової звітності, неподання, несвоєчасне подання або подання не в повному обсязі на вимогу органів державної податкової служби для проведення позапланових перевірок первинних документів, регістрів бухгалтерського обліку, податкової звітності та інших документів, що пов'язані з обчисленням і сплатою податків і зборів, а також сум, що пов'язані із такими зобов'язаннями, дотриманням вимог іншого законодавства, контроль за яким покладено на зазначені органи тощо, тягнуть за собою накладення штрафу.

«Щодо питань застосування штрафних санкцій за неподання або несвоєчасне подання

Розрахунку частини чистого прибутку (доходу), що підлягає сплаті

до державного бюджету державними унітарними підприємствами та їх об'єднаннями»

Лист ДПС України від 08.05.2012 р. №13074/7/15-1217

Чи слід платити штраф за самостійне виявлення помилки у Розрахунку держдивідендів?

Офіційна думка

Державна податкова служба України надає методичну допомогу стосовно виправлення самостійно виявлених помилок у Розрахунку частини чистого прибутку (доходу), що підлягає сплаті до державного бюджету державними унітарними підприємствами та їх об'єднаннями.

Відповідно до статті 1 Податкового кодексу України (далі — Кодекс), Кодекс регулює відносини, що виникають у сфері справляння податків і зборів, визначає їх вичерпний перелік, що справляються в Україні, а також відповідальність за порушення податкового законодавства. Статтями 9 та 10 Кодексу визначено вичерпний перелік загальнодержавних і місцевих податків і зборів. В переліку загальнодержавних податків (зборів), встановлених у вказаних статтях, відсутній такий податок (збір), як «частина чистого прибутку (доходу)».

Порядок відрахування до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об'єднаннями визначений постановою Кабінету Міністрів України від 23.02.2011 №138 (далі — Порядок №138) на підставі статті 29 Бюджетного кодексу України та статей 5 і 11 Закону України від 21.09.2006 №185-V «Про управління об'єктами державної власності».

Відповідно до пункту 3 Порядку №138 частина чистого прибутку (доходу), що підлягає сплаті до державного бюджету, визначається державними унітарними підприємствами та їх об'єднаннями відповідно до форми розрахунку, встановленої Державною податковою службою, та зазначається у декларації з податку на прибуток підприємства.

Розрахунок частини чистого прибутку (доходу) разом з фінансовою звітністю, складеною відповідно до положень (стандартів) бухгалтерського обліку, подається державними унітарними підприємствами та їх об'єднаннями до органів державної податкової служби у строк, передбачений для подання декларації з податку на прибуток підприємств.

Наказом ДПА України від 16.05.2011 №285 «Про затвердження форми Розрахунку частини чистого прибутку (доходу), що підлягає сплаті до державного бюджету державними унітарними підприємствами та їх об'єднаннями», зареєстрованого в Міністерстві юстиції України 31.05.2011 за №346/19381, затверджено форму Розрахунку частини чистого прибутку (доходу), що підлягає сплаті до державного бюджету державними унітарними підприємствами та їх об'єднаннями (Розрахунок).

Таким чином, враховуючи викладене, в умовах дії Кодексу «частина чистого прибутку (доходу)» не є податковим платежем, то, відповідно, порядок виправлення помилок, визначений статтею 50 Кодексу, для уточнення показників Розрахунку частини чистого прибутку (доходу) не застосовується. Водночас контроль за відрахуванням до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об'єднаннями покладено на Державну податкову службу згідно із Порядком №138.

Частина чистого прибутку визначається за результатами фінансово-господарської діяльності та розраховується за правилами бухгалтерського обліку.

Згідно пункту 4 Положення (стандарту) бухгалтерського обліку 3 «Звіт про фінансові результати», затвердженого наказом Міністерства фінансів України від 31.03.99 №87 (далі — П(С)БО 3), прибуток — це сума, на яку доходи перевищують пов'язані з ними витрати.

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку (пункт 37 П(С)БО 3). Зазначена сума зазначається у рядку 220 «Чистий прибуток» або рядку 225 «Чистий збиток» Звіту про фінансові результати.

Порядок виправлення помилок у фінансовій звітності підприємства визначений Положенням (стандартом) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах», затвердженого наказом Міністерства фінансів України від 28.05.99 №137 (далі — П(С)БО 6).

Відповідно до пункту 4 П(С)БО 6 виправлення помилок, допущених при складанні фінансових звітів у попередніх роках, здійснюється шляхом коригування сальдо нерозподіленого прибутку на початок звітного року, якщо такі помилки впливають на величину нерозподіленого прибутку (непокритого збитку).

Виправлення помилок, які відносяться до попередніх періодів, вимагає повторного відображення відповідної порівняльної інформації у фінансовій звітності (пункт 5 П(С)БО 6).

Підпунктом 20.1 пункту 20 П(С)БО 6 визначено, що у примітках до фінансових звітів слід розкривати інформацію щодо виправлення помилок, які мали місце в попередніх періодах, зокрема, статті фінансової звітності минулих періодів, які були переобраховані з метою повторного подання порівняльної інформації.

Враховуючи викладене, державні унітарні підприємства та їх об'єднання, у разі якщо вони допустили помилки при складанні фінансової звітності, мають право виправити помилки за допомогою відображення відповідної порівняльної інформації у фінансовій звітності.

Таким чином, у зв'язку з тим, що частина чистого прибутку визначається відповідно до правил ведення бухгалтерського обліку, то у разі зазначення помилки у Розрахунку частини чистого прибутку (доходу) за відповідний період платник має право виправити відповідну помилку у Розрахунку частини чистого прибутку (доходу) за наступний звітний період, який складається наростаючим підсумком. У разі зазначення помилки Розрахунку частини чистого прибутку (доходу) у попередніх роках платник має право виправити відповідну помилку у Розрахунку частини прибутку (доходу) за наступний звітний рік.

Разом з тим слід зазначити, що пункт 13 статті 29 Бюджетного кодексу України, стаття 11 Закону України від 21.09.2006 №185-V «Про управління об'єктами державної власності», а також Порядок не передбачають, що частина чистого прибутку (доходу) державних унітарних підприємств та їх об'єднань, що вилучається до державного бюджету відповідно до закону, та дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств, у статутних капіталах яких є державна власність, сплачуються відповідно до Кодексу.

Згідно із загальними положеннями Кодексу України про адміністративні правопорушення (із змінами і доповненнями) положення цього Кодексу поширюються і на адміністративні правопорушення, відповідальність за вчинення яких передбачена законами, ще не включені до цього Кодексу.

Відповідно до статті 164 та статті 166 Кодексу України про адміністративні правопорушення відсутність бухгалтерського обліку або ведення його з порушеннями установленого порядку, неподання фінансової звітності, неподання, несвоєчасне подання або подання не в повному обсязі на вимогу органів державної податкової служби для проведення позапланових перевірок первинних документів, регістрів бухгалтерського обліку, податкової звітності та інших документів, що пов'язані із такими зобов'язаннями, дотриманням вимог іншого законодавства, контроль за яким покладено на зазначені органи тощо, тягнуть за собою накладення штрафу.

Отже, враховуючи зазначене, платники зазначеного платежу у разі самостійного виявлення факту, заниження зобов'язання у Розрахунку не притягуються до відповідальності, передбаченої Податковим кодексом України, але враховуючи норми Кодексу України про адміністративні правопорушення притягуються до адміністративної відповідальності.

«Щодо виправлення самостійно виявлених помилок у Розрахунку частини чистого прибутку (доходу)»

Лист ДПА України від 19.04.2012 р. №11361/7/15-1217

А що на практиці?

Після прийняття ПКУ відрахування частини прибутку державних і комунальних підприємств («держдивіденди») не відносяться до податкових платежів і сплачуються в порядку, визначеному окремими актами чинного законодавства. Щодо частини прибутку державних підприємств, то це підтверджується в листі ДПСУ №11361/7/15-1217.

Так, із внесенням змін до Закону України «Про управління об'єктами державної власності» в 2011 р. цим законом у ст. 11-1 передбачено порядок сплати цих платежів на постійній основі. Оскільки ж зазначені платежі не є податками у світлі ПКУ, то на них не поширюються, зокрема, визначені ПКУ порядок сплати, порядок виправлення помилок, відповідальність.

Як зазначає ДПС у згаданому листі №11361/7/15-1217, відрахування частини чистого прибутку державними підприємствами сплачуються до бюджету від результатів фінансово-господарської діяльності та розраховуються за правилами бухгалтерського обліку.

У листі №5529/6/15-1215 центральний податковий орган зазначає, що показник рядка 01 «Чистий прибуток (дохід)» розрахунку має відповідати показнику, наведеному підприємством у рядку 220 звіту про фінансові результати (форма №2) відповідного звітного періоду. Зазначимо, що для державних підприємств, що належать до категорії суб'єктів малого підприємництва і надають звіт про фінансовий результат за формою №2-м, застосовується показник чистого прибутку, визначений цією формою у рядку 150.

У разі ж помилок у бухгалтерському обліку при визначенні фінансового результату, як зазначає центральний податковий орган, підприємство може здійснити уточнення фінансової звітності в порядку, встановленому П(С)БО 6. Інформація про виправлення помилок відображається в примітках до фінансової звітності (йдеться не про форму «Примітки до річної фінансової звітності»1, а фактично про пояснювальну записку — розкриття суттєвих аспектів, передбачених відповідними П(С)БО чи іншими актами чинного законодавства).

При цьому виправлення помилок відбувається через саму форму розрахунку частини чистого прибутку, оскільки для неї не передбачено спеціальної форми уточнюючого розрахунку. Як випливає з листа ДПС, виправлення помилок здійснюється у розрахунку частини прибутку як за поточний, так і за минулі роки.

Водночас слід наголосити, що при аналізі форми розрахунку не вбачається можливості внесення таких уточнень без порушення структури форми. У таких випадках рекомендуємо зазначати збільшену або зменшену суму частини прибутку в рядку 07 (в якому відображається сума відрахувань за звітний період) та додавати до розрахунку пояснення.

Зауважимо, що згадані Порядок та форма розрахунку не поширюються на комунальні підприємства, що сплачують відрахування до місцевих бюджетів за рішеннями місцевих рад.

Чи може бути накладено на державне підприємство штраф, передбачений Податковим кодексом за несвоєчасну сплату податків, у разі несвоєчасної сплати до бюджету держдивідендів? Чи вважаються держдивіденди податковим платежем?

А що на практиці?

До прийняття Податкового кодексу України, відповідно до чинного тоді Закону України «Про систему оподаткування», відрахування частини прибутку державних і комунальних підприємств включалися до складу податку на прибуток підприємства, їх розмір зазначався в декларації з цього податку як зобов'язання, в адмініструванні цих платежів та контролі за його сплатою брали участь податкові органи.

Після набрання чинності ПКУ відрахування частини прибутку державних і комунальних підприємств не належать до податків і зборів, їх розмір не визначається в податкових деклараціях. Податкові органи надалі контролюють сплату відрахувань частини прибутку відповідно до згаданого Порядку №138 та Постанови Кабміну від 16.02.2011 р. №106 «Деякі питання ведення обліку податків і зборів (обов'язкових платежів) та інших доходів бюджету».

Строки сплати частини прибутку встановлено у п. 2 зазначеного Порядку №138 — вони відповідають строкам сплати податку на прибуток. Крім того, держпідприємства подають податковим органам розрахунок частини прибутку за формою, визначеною згаданим наказом ДПАУ від 16.05.2011 р. №285.

Однак з огляду на те, що частина чистого прибутку не є податком чи збором, відповідальність за їх несплату Податковим кодексом не передбачено. У разі несплати таких платежів не виникає податкова застава на майно, закріплене за підприємством. Щодо їх сум не можуть здійснюватися заходи примусового стягнення боргу, передбачені зазначеним кодексом.

У податковій декларації з податку на прибуток державні підприємства зазначають суму частини прибутку (але лише при її виплаті) разом з усіма іншими юрособами, що виплачують дивіденди. Адже при їх виплаті здійснюється додаткова сплата авансового внеску з податку на прибуток на загальних засадах.

Нагадаємо також, що як Порядок №138, так і обов'язок подавати до податкових органів відповідні розрахунки, передбачені наказом ДПАУ від 16.05.2011 р. №285, не поширюються на комунальні підприємства. Такі підприємства сплачують частину прибутку до бюджету у розмірах, установлених відповідними місцевими радами.

Чи повинні філії державних підприємств платити «держдивіденди» ?

Офіційна думка

Державна податкова служба України розглянула лист <...> щодо деяких питань оподаткування частини чистого прибутку і повідомляє.

Згідно із п. 4 ст. 62 Господарського кодексу України від 16.01.2003 р. №436-IV (далі — Господарський кодекс) підприємство є юридичною особою, має відокремлене майно, самостійний баланс, рахунки в установах банків, печатку із своїм найменуванням та ідентифікаційним кодом.

Пунктом 4 ст. 64 Господарського кодексу встановлено, що підприємство має право створювати філії, представництва, відділення та інші відокремлені підрозділи, погоджуючи питання про розміщення таких підрозділів підприємства з відповідними органами місцевого самоврядування в установленому законодавством порядку. Такі відокремлені підрозділи не мають статусу юридичної особи і діють на основі положення про них, затвердженого підприємством.

Відповідно до п. 1 ст. 111 Закону України від 21.09.2006 р. №185-V «Про управління об'єктами державної власності» державні унітарні підприємства (крім державного підприємства обслуговування повітряного руху України «Украерорух» відповідно до Закону України «Про приєднання України до Багатосторонньої угоди про сплату маршрутних зборів», а також державних підприємств «Міжнародний дитячий центр «Артек» і «Український дитячий центр «Молода гвардія») та їх об'єднання зобов'язані спрямувати частину чистого прибутку (доходу) до державного бюджету України у порядку, визначеному Кабінетом Міністрів України:

- у розмірі 30 відсотків — державні унітарні підприємства, що є суб'єктами природних монополій, та державні унітарні підприємства, плановий розрахунковий обсяг чистого прибутку яких перевищує 50 мільйонів гривень;

- у розмірі 15 відсотків — інші державні унітарні підприємства.

Відповідно до ст. 1 Податкового кодексу України (далі — Кодекс) Кодекс регулює відносини, що виникають у сфері справляння податків і зборів, що справляються в Україні, визначає їх вичерпний перелік, а також відповідальність за порушення податкового законодавства.

Статтею 6 Кодексу надано визначення понять «податок» та «збір». Так, податок — це обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платника податку відповідно до цього Кодексу. Збором (платою, внеском) є обов'язковий платіж до відповідного бюджету, що справляється з платників податків, з умовою отримання ними спеціальної вигоди, у тому числі внаслідок вчинення на користь таких осіб державними органами, органами місцевого самоврядування, іншими уповноваженими органами та особами юридично значимих дій.

Статтями 9 та 10 Кодексу визначено вичерпний перелік загальнодержавних і місцевих податків і зборів.

В переліку загальнодержавних податків (зборів), встановлених у вказаних статтях, відсутній такий податок (збір), як частина чистого прибутку (доходу).

Статтею 40 Кодексу встановлено, що розділ II визначає порядок адміністрування податків і зборів, визначених у розділі I цього Кодексу, а також контролю за дотриманням вимог податкового та іншого законодавства у випадках, коли здійснення такого контролю покладено на контролюючі органи.

Отже, враховуючи викладене, частина чистого прибутку (доходу) не є податковим платежем.

Порядок відрахування до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об'єднаннями визначений постановою Кабінету Міністрів України від 23.02.2011 р. №138 (далі — Порядок).

Відповідно до п. 3 Порядку частина чистого прибутку (доходу), що підлягає сплаті до державного бюджету, визначається державними унітарними підприємствами та їх об'єднаннями відповідно до форми розрахунку, встановленої Державною податковою службою, та зазначається у декларації з податку на прибуток підприємства.

Таким чином, в умовах дії Кодексу частина прибутку (доходу) не є податковим платежем. Водночас контроль за відрахуванням до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об'єднаннями покладено на Державну податкову службу згідно із Порядком. Оскільки частину чистого прибутку (доходу) сплачують державні унітарні підприємства та їх об'єднання, які мають статус юридичної особи, то філії цих підприємств не повинні сплачувати частину чистого прибутку (доходу) та, відповідно, зазначати у декларації з податку на прибуток підприємств частину чистого прибутку (доходу).

«Щодо частини чистого прибутку (доходу)»

Лист ДПС України від 22.03.2012 р. №5138/6/15-1215