Податкова декларація подається за базовий звітний (податковий) період, що дорівнює календарному місяцю, протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця.

Пункт 203.1 ПКУ

Загальні положення

У цьому розділі розглянемо особливості заповнення «звичайної» декларації з ПДВ на прикладах. Для того щоб матеріал сприймався краще, варто мати під рукою форму декларації та додатки до неї. Ці бланки можна знайти на нашому сайті www.dtkt.com.ua у розділі «Бланки звітності».

Порядком №1492 затверджено чотири форми податкових декларацій: так звану загальну, або звичайну декларацію з ПДВ, скорочену (для сільгосппідприємств, які обрали спеціальний режим оподаткування, — відповідно до ст. 209 ПКУ), спеціальну (згідно з п. 209.18 ПКУ — для сільгоспвиробників, які відповідають критеріям, наведеним у ст. 209 ПКУ, але не обрали спецрежим) та переробного підприємства (для сільгосппереробників — відповідно до пункту 1 підрозділу 2 розділу XX ПКУ). До кожної декларації є додатки. Так, наприклад, звичайна декларація має аж вісім додатків. Затверджено також чотири уточнюючі розрахунки (відповідно до різновиду декларацій) на випадок самостійного виявлення помилок. Отже, до податкової звітності з ПДВ належать:

1) чотири декларації з ПДВ: загальна, або звичайна, скорочена декларація, спеціальна декларація та декларація з ПДВ переробного підприємства;

2) оскільки є чотири декларації, то, відповідно, і чотири різні форми уточнюючих розрахунків (далі — УР);

3) копії записів у реєстрах виданих та отриманих ПН в електронному вигляді (у декларації ставиться відмітка про подання);

4) розрахунок податкових зобов'язань, нарахованих отримувачем послуг, не зареєстрованим як платник ПДВ, які постачаються нерезидентами, у т. ч. їх постійними представництвами, не зареєстрованими платниками податків, на митній території України (далі — Розрахунок ПЗ)1.

Усі показники звітності проставляються у гривнях без копійок з округленням за загальновстановленими правилами. Декларація з ПДВ подається платником за звітний період незалежно від того, чи провадив він госпдіяльність у звітному періоді. Ця сама умова може застосовуватися і до декларацій, які подаються платниками, що застосовують спецрежими оподаткування. Такі форми повинні подаватися незалежно від того, чи здійснювалася діяльність у звітному періоді. У рядках, де немає даних для заповнення, слід проставити прочерк (для паперової форми звітності).

Пунктом 46.1 ПКУ передбачено, що додатки до декларації є невід'ємною її частиною. Складовою звітності з ПДВ є додатки, перелік яких встановлено у пунктах 14, 15, 16 та 17 (залежно від режиму оподаткування) розділу III Порядку №1492. У формах декларацій додано колонку «код додатка», який відразу повідомляє про заповнення та подання того чи іншого додатку.

Зверніть увагу: пунктом 13 розділу III Порядку №1492 установлено, що за наявності у платника ПДВ філій (структурних підрозділів) разом із декларацією за перший звітний період року та надалі разом із декларацією за той податковий період, у якому відбулися зміни у переліку філій (структурних підрозділів), слід подавати повідомлення про делегування філіям (структурним підрозділам) права виписування ПН та ведення частини реєстру отриманих та виданих ПН (форму повідомлення встановлено додатком 2 до Порядку №1492)2.

Форма заяви про вибір квартального звітного періоду встановлена як додаток 1 до Порядку №1492 і подається платниками, які мають право на застосування квартального податкового періоду3, разом із декларацією за останній звітний (податковий) період календарного року.

1 У світлі п. 46.1 ПКУ розрахунок — це податкова декларація з певною відповідальністю та можливими штрафними санкціями. Iмпорт послуг розглядається у розділі 8.

2 Облік філій розглядається у розділі 4.

3 Квартальний звітний період можуть обрати особи, що відповідають п. «б» п. 154.6 ПКУ (платники податку на прибуток, що мають право на застосування нульової ставки податку на прибуток), а також платники податку, які сплачують єдиний податок, п. 202.2 ПКУ.

Виходячи з норм п. 202.2 ПКУ така заява може подаватися за наслідками останнього звітного періоду календарного року, а квартальний період може застосовуватися з першого періоду наступного року. Відповідно «квартальниками» з урахуванням 2012 р. платники ПДВ можуть стати не раніше 2013 р. При цьому квартальний податковий період починає застосовуватися з першого податкового періоду наступного календарного року до кінця такого року або до моменту втрати права на застосування ставки 0% податку на прибуток або втрати статусу платника ЄП. Про перехід з квартального на місячний звітний період платник ПДВ зобов'язаний зазначити у відповідній податковій декларації за наслідками місяця, в якому здійснено такий перехід.

Відповідно до п. 49.18 та п. 203.1 ПКУ для подання декларації встановлюються такі строки:

1) якщо звітний (податковий) період дорівнює календарному місяцю, декларація подається протягом 20 календарних днів, наступних за останнім календарним днем звітного місяця;

2) якщо звітний (податковий) період дорівнює календарному кварталу, декларація подається протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу1.

Податкове зобов'язання, визначене у декларації, підлягає сплаті протягом 10 календарних днів після закінчення граничного терміну подання звітності. До речі, сплата податку, яка припадає на вихідний день, не переноситься (на відміну від граничного терміну подання звітності), тобто податок треба сплатити швидше, згідно з пп. 57.1 ПКУ. Сплачують податок за місцем реєстрації.

Крім того, для багатьох платників, що подають електронну звітність, цікавим буде п. 3 розділу III Порядку №1492: звітність в електронній формі має бути подано не пізніше закінчення останньої години дня, в якому спливає такий граничний строк. Це означає, що платник не тільки повинен надіслати електронну звітність до закінчення останньої години такого дня, а й має отримати підтвердження про її прийняття (квитанція №2) до спливу цього строку2.

Iнакше є велика ймовірність, що вашу звітність з тієї чи іншої причини вважатимуть не зданою вчасно. Яку годину дня вважати останньою — 24.00 чи 18.00? Відповідно до пп. 4.13.5 Методрекомендацій №827 Центр обробки електронних звітів (ЦОЕЗ) працює щодня, крім вихідних, святкових та неробочих днів, тобто цим підпунктом режим роботи ЦОЕЗ не обмежено певними годинами. I якщо, наприклад, звітність надіслати пізно ввечері, то перша квитанція і повідомлення можуть надійти навіть уночі.

Хоча платники неодноразово стикалися з тим, що квитанція №2 щодо звітності, поданої в останній день строку, часто приходить наступного дня. Крім того, робота вашого інтернет-провайдера також впливає на своєчасність подання звітів в електронній формі. Можемо лише порадити подавати звітність до органів ДПС (а також решті користувачів вашої звітності) завчасно.

Форма звичайної декларації та додатки до неї

Вступна частина. Майже всі дані, які заповнюються у шапці декларації з ПДВ, належать до обов'язкових реквізитів (п. 48.3 та 48.4 ПКУ), тож до їх заповнення слід підходити ретельно.

Зокрема, у спеціальному полі для відміток 031 ставиться позначка «х» — відмітка про те, що помилки окремого звітного періоду вже виправлялися раніше і тепер виправляються знову (раніше про це повідомлялося довідкою довільної форми). З'явилося поле 044, у якому треба зазначати реквізити договору про управління майном3.

1 «Якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем», п. 49.20 ПКУ.

2 Електронна звітність складається з урахуванням вимог законів України від 22.05.2003 р. №851-IV «Про електронні документи та електронний документообіг», від 22.05.2003 р. №852-IV «Про електронний цифровий підпис», а також Наказу ДПАУ від 31.12.2008 р. №827 «Про затвердження Методичних рекомендацій щодо централізованого приймання та комп'ютерної обробки податкової звітності платників податків в ОДПС України».

3 Відповідно до п. 180.1 ПКУ особа — управитель майна є платником ПДВ.

У спецполях 09 ставиться позначка «х» — у разі здійснення операцій з постачання товарів/послуг у межах угод про розподіл продукції та 10 — ознака підприємства (організації) інвалідів (п. 197.6 ПКУ). У полі 06 зазначається податкова адреса платника ПДВ, що відповідно до ст. 45 ПКУ є, наприклад, для ЮО — місцезнаходженням такої юридичної особи, відомості про що містяться у ЄДР юридичних осіб.

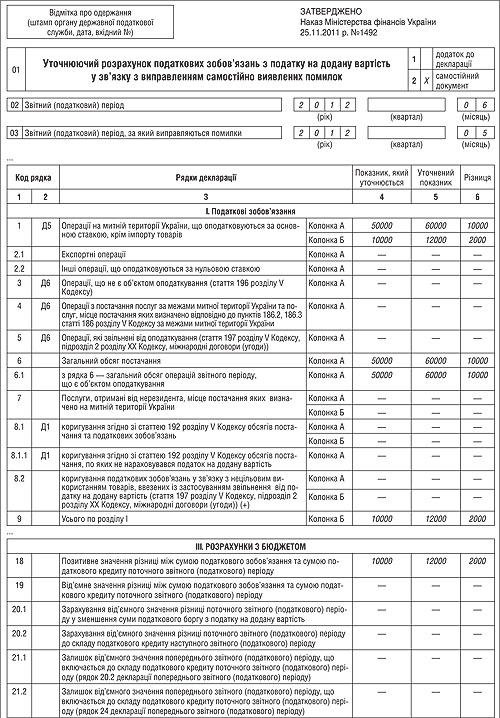

Розділ I «Податкові зобов'язання»: у рядках 1 — 6 колонки А декларації вказуються загальні обсяги постачання звітного періоду, які оподатковуються за основною ставкою, за нульовою ставкою, звільнені від оподаткування відповідно до ст. 197 ПКУ, тимчасово звільнені від оподаткування відповідно до підрозділу 2 розділу XX ПКУ, звільнені від оподаткування відповідно до міжнародних договорів (угод), та обсяги постачання, що не є об'єктом оподаткування відповідно до ст. 196 ПКУ, та ті, що не оподатковуються у зв'язку з визначенням місця постачання послуг за межами митної території України відповідно до пунктів 186.2, 186.3 ПКУ або постачання послуг за межами митної території України.

До рядка 1 декларації включаються оподатковувані за основною ставкою обсяги постачання.

У рядку 2 зазначаються обсяги постачання, що оподатковуються за нульовою ставкою:

— окремо експортні — рядок 2.1;

— окремо інші операції — рядок 2.2.

Рядок 3 заповнюється платником ПДВ, якщо він здійснює операції, визначені статтею 196 ПКУ, операції, що не є об'єктом оподаткування.

Рядок 4 не можна назвати новим — це аналог колишнього довідкового рядка 9-1. У рядку 4 наводиться інформація щодо операцій з постачання послуг за межами України або послуг, місце постачання яких визначено відповідно до п. 186.2, 186.3 Кодексу за межами України, тобто операцій, за якими немає об'єкта оподаткування. Раніше це був довідковий рядок, який не брав участі в загальному обсязі поставок, а тепер це не так.

У рядку 5 зазначається обсяг операцій, звільнених від оподаткування відповідно до ст. 197 ПКУ, тимчасово звільнених від оподаткування відповідно до підрозділу 2 розділу XX ПКУ та звільнених відповідно до міжнародних договорів (угод).

У рядку 6 зазначається загальний обсяг оподатковуваних та неоподатковуваних операцій. Значення цього рядка дорівнює сумі рядків 1, 2.1, 2.2, 3, 4 та 5, і заповнюється тільки колонка А.

Зверніть увагу на алгоритм підрахунку оподатковуваних операцій у рядку 6.1. Цей показник формують операції, що оподатковуються за 0% і 20%, та дані з рядка 5 — операції, звільнені від оподаткування. Контролюючий орган не змінює своєї позиції щодо того, що операції, звільнені від оподаткування, включаються до загального обсягу постачання оподатковуваних операцій. Фактично операції, за якими надано пільгу відповідно до ст. 197 ПКУ, тимчасово звільнені від оподаткування згідно з підрозділом 2 розділу XX ПКУ та звільнені згідно з міжнародними договорами (угодами), є об'єктом обкладення ПДВ, а тому становлять у т. ч. і обсяг постачання оподатковуваних операцій. Показник суми оподатковуваних операцій застосовується при розрахунках загальної суми від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню, як зазначено у п. 3.7 розділу V Порядку №1492. Наприклад, для пропорційного віднесення сум ПДВ до складу ПК при розподілі податкового кредиту (ст. 199 ПКУ) або для з'ясування підстав для анулювання реєстрації платником ПДВ (ст. 184 ПКУ) використовуються дані загального обсягу постачання та оподатковуваних операцій. Проте якщо уважно аналізувати колонку 4 таблиці 1 додатка 7, то до обсягу оподатковуваних операцій в питанні розподілу ПК з ПДВ не належать дані рядка 5 декларації (такі самі дані використовуються і в таблиці 2 додатка 7).

У рядку 7 зазначаються обсяги послуг, отриманих від нерезидента на митній території України.

Коригування податкових зобов'язань відображається у рядку 8. Немає рядків, які раніше містили інформацію щодо самостійного виправлення помилок у складі поточної декларації: колишній рядок 8.1 та рядок 8.4 — інші випадки, хоча в шапці декларації залишено поле 03 «Звітний (податковий) період, за який виправляються помилки». Пояснюється це тим, що у разі виправлення помилок через декларацію треба декларувати помилки в окремій формі УР з позначкою 01 — додаток до декларації (про що далі).

А ось для коригування ПЗ в той чи інший бік з підстав, зазначених у ст. 192 ПКУ, передбачено рядки 8.1, 8.1.1 декларації з ПДВ. Причому дуже розумно передбачено окремий рядок 8.1.1 для коригування тільки обсягів постачання товарів/послуг за операціями, які звільнені від ПДВ або не є об'єктом обкладання ПДВ. При заповненні рядків 8.1 та 8.1.1 треба подати додаток 1 (коригування ПЗ та/або ПК з ПДВ розглядається у розділі 3).

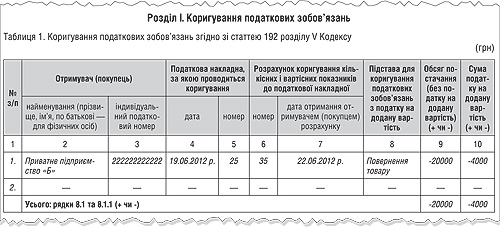

Приклад 1. Підприємство «А» 19.06.2012 р. відвантажило товар 1 (товар вітчизняного походження і не є підакцизним) підприємству «Б» (сторони є платниками ПДВ) на суму 24000,00 грн, у т. ч. ПДВ, що підтверджує ПН від 19.06.2012 р. №25 (товар не оплачено). Згодом, 21.06.2012 р., складено додаткову угоду до договору постачання від 01.06.2012 р. №0102, яка передбачає заміну асортименту товаром 2 на загальну суму 26400,00 грн, у т. ч. ПДВ, з обов'язковим поверненням товару 1. Підприємство «Б» 22.06.2012 р. повернуло товар 1 (складено накладну на повернення, отримано Розрахунок коригування від 22.06.2012 р. №35 — зменшення ПК) та отримало товар 2 (отримано накладну та ПН від 22.06.2012 р. №36 на суму 26400,00 грн, у т. ч. ПДВ). Заповнення додатка 1 до декларації з ПДВ підприємства «А» — у зразку 1.

Зразок 1

Фрагмент заповнення додатка 1 до декларації з ПДВ (таблиця 1)

У підприємства «Б» перерахунок ПДВ, пов'язаний з поверненням товару 1, буде відображено у рядках 16 та 16.1. Отримання товару 2 буде складовою рядка 10.1 (за умови використання отриманого товару у госпдіяльності в оподатковуваних операціях).

Приклад 2. За отриманою передоплатою ТзОВ «Бібльос» (IПН 123456789123) виписало податкову накладну ПП «Стах-Львів» від 04.04.2012 р. №456 на суму 24000,00 грн (у т. ч. ПДВ). Товари будуть використовуватися у звільнених від ПДВ операціях відповідно до пп. 197.1.25 ПКУ. 11.06.2012 р. ТзОВ «Бібльос» повернуло передоплату в сумі 12000,00 грн у зв'язку з неможливістю виконати замовлення, про що був виписаний розрахунок коригування №77 до ПН №456 від 04.04.2012 р. Цього ж дня коригування було отримане покупцем. Таблиця 2 додатка 1 до декларації з ПДВ за червень 2012 р. у ПП «Стах-Львів» буде заповнена, як на зразку 2. Коригування сум передоплати буде відображено у рядках 16 та 16.1.1.

Зразок 2

Фрагмент заповнення додатка 1 до декларації з ПДВ (таблиця 2)

У рядку 8.2 зазначаються суми збільшення податкових зобов'язань, що виникають у зв'язку з нецільовим використанням товарів, увезених у пільговому режимі.

За наявності показників у рядках 1, 3, 4 та 5 подаються додатки 5 та 6. Заповнення цих додатків не буде новиною для платників ПДВ.

Додаток 5 є розшифруванням ПЗ та ПК у розрізі контрагентів (далі — розшифровки) (хоча, за великим рахунком, він дублює дані з Реєстру ПН, який в електронному вигляді отримують податківці). До речі, при веденні бухобліку, наприклад у програмі 1С, дані додатка 5 формуються автоматично — на підставі даних Реєстру ПН, тож будьте уважні при внесенні первинних документів до програми. Розшифровки подаються платниками ПДВ у разі заповнення рядків 1, 10, 14.1 та 15 декларації з ПДВ.

Окремо слід зазначити, що до розділу I у рядок «Iнші» Розшифровки заносяться ПН за окремими операціями. Перелік таких операцій зазначено у п. 8 Порядку №1379, тобто це всі примірники ПН, які залишаються у продавця (у верхній лівій частині такої ПН робиться помітка «Х» та зазначається тип причини), та у графі 4 Реєстру виданих та отриманих ПН зазначається код операції. Решта ПН, у яких у рядках «Iндивідуальний податковий номер покупця» та «Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця)» проставляються дані покупця — платника ПДВ, повинні відображатись у розділі I у розрізі контрагентів.

Отже, цей додаток заповнюється на підставі даних Реєстру ПН класично. Тож пропонуємо розглянути виправлення помилок у додатку 5, які не вплинули на правильність визначення показників декларації з ПДВ. У такому разі значення підсумкових рядків Розшифровки, показники яких переносяться до декларації з ПДВ, не змінюється.

Приклад 3. Платник ПДВ під час заповнення додатка 5 помилився в індивідуальному податковому номері свого постачальника (на показники декларації з ПДВ така помилка не впливає). У майбутньому під час камеральної перевірки порівняння показників даних контрагентів це виявить податкова, тому платник ПДВ повинен подати Уточнюючий розрахунок: у графах 4 та 5 дані будуть однаковими, графа 6 міститиме прочерк. Уточнюючий додаток 5 — розділ II матиме такий вигляд, як показано у зразку 3.

Зразок 3

Фрагмент заповнення уточнюючого додатка 5 до декларації з ПДВ

Приклад 4. Платник ПДВ на підставі касового чека на вимогу покупця склав ПН, на суму 360,00 грн (у т. ч. ПДВ), але помилково відобразив ПН у рядку «Iнші» Розшифровки як накладну, виписану за щоденними підсумками операцій. Під час проведення перевірки порівняння даних контрагентів цей факт виявлено податківцями. Адже покупець суму ПДВ відобразив у складі ПК у розділі II Реєстру виданих та отриманих ПН та в розділі II Розшифровки. Під час камеральної перевірки податківці виявили цю помилку. Адже відповідно до п. 201.6 ПКУ податківці за даними реєстрів виданих та отриманих податкових накладних, наданих платниками ПДВ (як покупцем, так і продавцем) в електронному вигляді, повідомляють платників ПДВ про наявність у такому реєстрі розбіжностей з даними контрагентів. При цьому продавець протягом 10 днів після отримання такого повідомлення має право уточнити податкові зобов'язання без застосування штрафних санкцій (п. 201.6 ПКУ). I, за умовами прикладу, продавець уточнює не суму податку, яка підлягає сплаті до бюджету (адже на ПЗ така помилка не вплинула), а виправляє помилку у записах контрагентів у Розшифровках. Проводиться таке виправлення способом коригування. Продавцю доведеться подати Уточнюючий розрахунок (графи УР заповнюватимуться аналогічно, як у прикладі 3) та уточнюючу Розшифровку, в якій розділ I матиме такий вигляд, як показано у зразку 4.

Зразок 4

Фрагмент заповнення уточнюючого додатка 5 до декларації з ПДВ

Додаток 6 — це колишня довідка за довільною формою. Подають цей додаток платники, які здійснюють операції:

1) що не є об'єктом оподаткування;

2) з постачання послуг за межами митної території України та послуг, місце постачання яких визначено відповідно до пунктів ПКУ за межами митної території України;

3) які звільнені від оподаткування.

Тобто додаток 6 подають платники, у яких у декларації з ПДВ заповнено рядки 3, та/або 4, та/або 5. Такі платники відповідно в додатку 6 мають заповнити таблицю 1, та/або таблицю 2, та/або таблицю 3.

Організації інвалідів1 заповнюють таблицю 4 цього додатку. Вже в шапці декларації з ПДВ у спеціальному полі 10 такі особи мають зробити відмітку «х», чим засвідчити, що вони саме такі підприємства (організації) інвалідів. Коли зроблено таку відмітку, то обов'язковим є подання додатка 6 до декларації із заповненням у ньому таблиці 4 «Розрахунок показників щодо належності підприємства (організації) до підприємства (організації) інвалідів». Причому заповнювати таблицю 4 додатка 6 відповідні організації мають щомісяця у разі наявності операцій з постачання товарів/послуг у підприємств та організацій, які засновані громадськими організаціями інвалідів, до яких застосовується пільговий режим оподаткування, передбачений п. 197.6 чи п. 8 підрозділу 2 розділу XX ПКУ.

1 Підприємства та організації, які засновані громадськими організаціями інвалідів, де кількість інвалідів, які мають у таких організаціях основне місце роботи, становить протягом попереднього звітного періоду не менш як 50% середньооблікової чисельності штатних працівників облікового складу, та за умови, що фонд оплати праці таких інвалідів становить протягом звітного періоду не менш як 25% суми загальних витрат з оплати праці, що належать до складу витрат виробництва, — п. 197.6 ПКУ чи п. 8 підрозділу 2 розділу ХХ ПКУ.

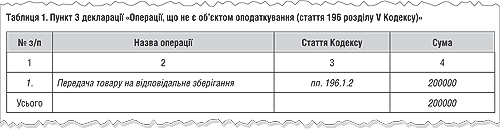

Приклад 5. Підприємство — платник ПДВ передає на відповідальне зберігання товар на суму 200000,00 грн без ПДВ. Згідно з пп. 196.1.2 ПКУ такі операції не є об'єктом оподаткування. У декларації з ПДВ така операція відобразиться у рядку 3, відповідно потрібно заповнити таблицю 1 додатка 6, як показано у зразку 5.

Зразок 5

Фрагмент заповнення додатка 6 до декларації з ПДВ (таблиця 1)

Так, якщо в декларації з ПДВ заповнюється рядок 3, то в додатку 6 треба заповнити таблицю 1, де у графі 2 навести назву операції, у графі 3 — статтю ПКУ, а точніше, конкретний пункт статті 196, відповідно до якого здійснювані операції не є об'єктом оподаткування. У графі 4 цієї таблиці зазначається сума операції. Якщо підстав для неоподаткування є кілька, то відповідно у рядках таблиці 1 зазначаються всі застосовані в цьому звітному періоді підстави. У рядку «Усього» має бути зазначено суму, таку як у рядку 3 декларації з ПДВ. Аналогічно заповнюється таблиця 2 додатка 6, коли в декларації з ПДВ є заповнений рядок 4, та/або таблиця 3 цього ж додатка, коли заповнюється рядок 5 декларації з ПДВ.

Рядок 9 визначає суму ПЗ звітного періоду. Заповнення цього показника складає суму значень рядків 1, 7, 8 колонки Б.

Розділ II «Податковий кредит»: порядок заповнення окремих рядків цієї частини декларації наводиться у п. 4 розділу V Порядку №1492. Рядки 10 — 15 декларації включають обсяги придбання (виготовлення, будівництва, спорудження, створення) з ПДВ або без ПДВ товарів/послуг, необоротних активів на митній території України, імпортованих товарів, необоротних активів, отриманих на митній території України від нерезидента послуг з метою їх подальшого використання у межах господарської діяльності платника, а також тих, які не призначаються для використання у господарській діяльності або придбані з метою використання для постачання послуг за межами митної території України та послуг, місце постачання яких визначено відповідно до пунктів 186.2, 186.3 ПКУ за межами митної території України. Такі операції відображаються окремо за напрямами використання (здійснення операцій, які підлягають оподаткуванню, звільнені від оподаткування, не є об'єктом оподаткування).

При заповненні рядків 10.1, 10.2, 14.1, 15.1 та 15.2 декларації потрібно подати додаток 5. Операції з придбання з ПДВ, які дають право на відображення сум податку у складі ПК, показуються у рядках 10.1 та 15.1 декларації. Суми відображаються у відповідному розділі II додатка 5. А ось операції, щодо яких не визнається ПК з ПДВ, належать до рядків 10.2, 14.1 та 15.2 декларації, з відповідним відображенням у розділі II додатка 5.

Окремої уваги заслуговує рядок 15 декларації з ПДВ. Рядок пов'язаний із сумами ПДВ, що належать та не належать до ПК в операціях придбання товарів/послуг, які частково використовуються в оподатковуваних та звільнених від оподаткування або в операціях, що не є об'єктом оподаткування. Розподіл суми ПДВ для віднесення частини до ПК установлено на законодавчому рівні, механізм такого розподілу передбачено ст. 199 ПКУ. Декларується такий результат у додатку 7 до декларації з ПДВ, розраховується відповідно до визначеної у таблиці 1 частки використання товарів/послуг та/або необоротних активів в оподатковуваних операціях. Така частка визначається у процентах та застосовується протягом поточного календарного року при заповненні рядка 15.1.

Доволі часто виникають запитання, як заповнити рядок 15.2. I в 15.1, і в 15.2 написано слово «частина» і стоїть позначення «*», яке відсилає до частки з таблиці 1 додатка 7. Але якщо в 15.1 застосовуємо частку, то в 15.2 решту, а не ту саму частину, причому в колонці А відображаємо суму без урахування невідшкодованого ПДВ. Решта таблиць додатка 7 протягом року не заповнюватиметься. За результатом перерахунку, який здійснюватиметься за підсумками поточного календарного року, такий результат декларуватиметься в рядку 16.4 за останній податковий період року — от тоді й треба заповнити таблицю 2 додатка 7 або заповнити в періоді анулювання реєстрації платником ПДВ.

Додаток 7 мають заповнювати ті платники, які придбані та/або виготовлені товари/послуги, ОЗ використовують частково в оподатковуваних операціях, а частково — в неоподатковуваних, тобто які здійснюють розподіл «вхідного» ПДВ.

Додаток 7 із заповненою таблицею 1 вперше подається із декларацією за звітний період, у якому виникли такі операції. У таблиці 1 додатка 7 буде розрахований відповідний коефіцієнт. Надалі цей коефіцієнт з таблиці 1 зазначається в рядку 15.1 та застосовується для розподілу сум «вхідного» ПДВ протягом поточного року.

Перерахунок ПК з ПДВ здійснюється у таблиці 2 додатка 7 таким чином. Сума ПК з ПДВ виходячи з частки використання в оподатковуваних та неоподатковуваних операціях відображається у рядку 15.1 декларації з ПДВ: у звітності за грудень звітного року цей показник проставляється ще з обчислення «старої» частки використання ПДВ (обчисленої за підсумками попереднього року або, якщо йдеться про новостворені підприємства, то виходячи із фактичних обсягів операцій). I одночасно проводиться коригування ПК з ПДВ на основі вже «нової кінцевої» частки використання ПДВ. Це коригування ПК виходячи з фактичних обсягів проведених протягом року оподатковуваних та неоподатковуваних операцій відображається у рядку 16.4 декларації з ПДВ.

Показник частки використання товарів/послуг в оподатковуваних операціях виходячи з фактичних обсягів проведених протягом року оподатковуваних та неоподатковуваних операцій спочатку має бути розрахований в таблиці 2 додатка 7. А вже потім цей узагальнений показник (в бік зменшення або збільшення) відображається в рядку 16.4 декларації з ПДВ.

Перерахунок частки використання ПДВ в таблиці 2 здійснюється таким чином:

1) в колонці 2 відображається сума всіх фактичних операцій платника ПДВ (оподатковуваних та неоподатковуваних, рядки 6 та 8 декларації з ПДВ та всіх УР за поточний рік);

2) в колонці 5 — перерахований коефіцієнт використання ПК з ПДВ виходячи з фактичних обсягів оподатковуваних операцій, відображений у колонці 3 таблиці 2 (сумарний обсяг оподатковуваних операцій поставок за весь календарний рік ділиться на загальний обсяг всіх операцій і результат множиться на 100%);

3) в колонці 6 — обсяг придбання (виготовлення, будівництва, спорудження, створення), ввезення товарів/послуг, які використовуються в «спільних» операціях (значення рядків 15, 16.1.2 та 16.1.3 колонки А декларацій та всіх уточнюючих розрахунків за поточний календарний рік);

4) колонка 7 містить значення суми ПДВ по операціях, відображених в колонці 6 цієї таблиці;

5) новий розрахований за підсумками року коефіцієнт частки ПДВ (колонка 5) множиться на річний обсяг вхідного ПДВ (колонка 7) і результат заноситься в колонку 9;

6) значення колонки 8 (цей показник дорівнює сумі рядків 15.1, 16.1.2 колонки Б всіх декларацій та УР, включаючи показники останнього місяця звітного року) віднімається від значення колонки 9, й отримана різниця зі знаком «-» чи «+» переноситься до колонки 10. Цей самий показник переноситься до рядка 16.4 декларації з ПДВ останнього місяця календарного року, але, зверніть увагу, з протилежним знаком від того, з яким він відображався в колонці 10 таблиці 2.

Приклад 6. Орієнтовний коефіцієнт розподілу ПК з ПДВ за 2011 рік становив 58,00% (вперше «спільні» операції підприємство здійснювало з вересня 2011 р.).

Фактично за 2011 рік підприємство здійснило такі операції:

1) реалізація цементу в Україні (основна ставка ПДВ 20%, обсяг — 132000,00 грн без ПДВ) — рядок 1 декларації та на експорт (ставка ПДВ 0%, обсяг — 103000,00 грн) — рядок 2.1 декларації;

2) постачання послуг з перевезення пасажирів міським пасажирським транспортом (крім таксі), тарифи на які регулюються в установленому законом порядку (звільнені від оподаткування, пп. 197.1.8 ПКУ, обсяг — 87000,00 грн) — рядок 5 декларації;

3) вивезення товару за кордон в митному режимі переробки (не є об'єктом оподаткування, пп. 196.1.12 ПКУ — обсяг 67000,00 грн) — рядок 3 декларації.

З урахуванням таких видів діяльності оподатковувані операції підприємства становлять 132000,00 грн + 103000,00 грн = 235000,00 грн. Операції, що не є об'єктом оподаткування (у нашому випадку вони становлять 67000,00 грн) та звільнені від оподаткування операції (87000,00 грн) до складу оподатковуваних операцій підприємства не належать. Сукупний обсяг здійснених операцій становить 235000,00 + 67000,00 + 87000,00 = 389000,00 грн. УР за розрахунковий період не було. Частка використання ПДВ за 2011 рік обчислюється так:

235000,00 : 389000,00 х 100% = 60,41%.

Перерахунок частки використання сплаченого (нарахованого) податку за придбаними (ввезеними) товарами/послугами між оподатковуваними та неоподатковуваними операціями за 2011 рік мав би мати вигляд, як у таблиці 2 додатка 7, див. зразок 6. Обсяг придбання за 2011 рік становить 540000,00 грн без ПДВ .

Зразок 6

Фрагмент заповнення додатка 7 до декларації з ПДВ (таблиця 2)

Уперше у 2012 р. «спільні» операції здійснюються підприємством у травні. За умови що сума «вхідного» ПДВ за травень 2012 р. становить 40000,00 грн, сума ПК з ПДВ за цей період становитиме 40000 х 60,41% = 24164, а різниця 40000 - 24164 = 15836 буде віднесена на витрати у податковому обліку у вигляді собівартості (абз.3 пп. 139.1.6 ПКУ).

За травень 2012 р. має бути заповнено таблицю 1 додатка 7, див. зразок 7. Як в такому разі буде заповнюватися рядок 15.1 декларації з ПДВ за травень 2012 р., показано у зразку 8.

Зразок 7

Фрагмент заповнення додатка 7 до декларації з ПДВ (таблиця 1)

Зразок 8

Фрагмент заповнення декларації з ПДВ (до прикладу 6)

Слід зазначити, що тепер доволі докладно відображатиметься коригування ПК з ПДВ — рядок 16 декларації. Кожна сума ПДВ (або тільки обсяг постачання без ПДВ, якщо операції не є об'єктом оподаткування або пільговані) має свій рядок. Так, рядок 16.1 відповідає за коригування ПДВ, який попередньо було відображено в рядку 10.1 декларації з ПДВ. Рядок 16.1.1 відповідає за коригування лише обсягів сум придбання, за якими не нараховувався податок (див. приклад 2). У рядку 16.1.2 треба показувати збільшення/зменшення обсягів придбання та сум податку, які було віднесено за механізмом розподілу до складу ПК і відображено в рядку 15.1 декларації з ПДВ. Рядок 16.1.3, відповідно, стосується коригування обсягів придбання, за якими ПДВ не включався до ПК і які було попередньо включено до рядка 15.2 декларації. Такі коригування здійснюються відповідно до норм ст. 192 ПКУ. При заповненні рядків 16.1, 16.1.1, 16.1.2 та 16.1.3 обов'язковим є подання додатка 1 до декларації, який заповнюється в розрізі контрагентів та розрахунків коригування до ПН.

Зверніть увагу: якщо суми містяться у рядку 16.1 та 16.1.1 і це стосується коригування рядка 10 минулих декларацій з ПДВ, то заповнюється таблиця 2 додатка 1 до декларації з ПДВ. Якщо потребують коригування показники рядка 15 декларації, що відображено у рядках 16.1.2 та 16.1.3, то заповнюється таблиця 3 додатка. При заповненні рядка 16.4 за показниками року подається додаток 7 (показник графи 10 таблиці 2).

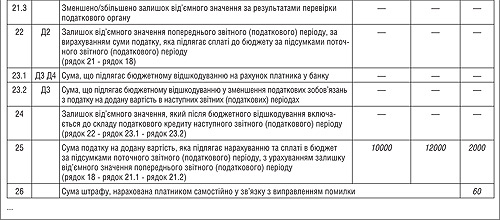

Розділ III «Розрахунки з бюджетом за звітний період». У рядку 18 декларації відображається додатне значення різниці між сумою податкових зобов'язань і податкового кредиту. Якщо внаслідок розрахунку значення різниці між сумою ПЗ і ПК отримано від'ємне значення, то заповнюється рядок 19 декларації з ПДВ. При заповненні рядка 19 така сума відображається:

— у рядку 20.1 декларації, у зменшення суми податкового боргу за попередні звітні (податкові) періоди з ПДВ, у т. ч. розстроченого або відстроченого відповідно до ПКУ (що значиться на особовому рахунку платника на перше число звітного (податкового) періоду);

— а решта у рядку 20.2 декларації, сума зараховується до складу ПК наступного податкового періоду (переноситься до рядка 21.1 декларації наступного звітного (податкового) періоду).

Складовою сум рядка 21 декларації є:

— рядок 21.1, це значення рядка 20.2 декларації попереднього періоду;

— рядок 21.2, це значення рядка 24 декларації попереднього періоду (це залишок від'ємного значення, який після БВ включається до складу ПК);

— рядок 21.3 (може бути як зі знаком «+», так і «-»).

Завищення сум ПДВ, заявлених до БВ, може бути з різних причин: заниження ПЗ та/або завищення ПК, частина від'ємного значення, не сплачена коштами постачальникам, або платник взагалі не має права подавати суми ПДВ до бюджетного відшкодування через норми п. 200.5 ПКУ.

Якщо сума бюджетного відшкодування завищена, але є право на ПК з ПДВ (частина від'ємного значення, не сплачена коштами постачальникам), у звітному періоді отримання повідомлення-рішення (форма В1) платник ПДВ відображає завищену суму у рядку 21.3 декларації з ПДВ зі знаком «+», тим самим збільшуючи залишок від'ємного значення в рядку 24. У картці обліку платника сума завищення у періоді складання повідомлення-рішення знімається (перестає «світитися» за карткою як переплата).

Якщо сума перевищення заявленого БВ не має права з тих чи інших причин (платник не має права на ПК) відображатися у складі ПК з ПДВ, у рядках декларації жодних змін не відбувається. Крім того, застосовується штраф відповідно до п. 123.1 ПКУ — 25% завищеної суми БВ.

У разі виявлення заниження заявленої суми, тобто сума ПДВ фактично залишилася у рядку 24 декларації з ПДВ, але сплачена постачальникам товарів/послуг, а отже, мала право на відшкодування, вважається, що платник ПДВ добровільно відмовляється від отримання БВ, але має право на врахування такої суми на зменшення ПЗ у наступних податкових періодах. У звітному періоді отримання повідомлення-рішення (за формою «В2») платник ПДВ відображає суму, на яку було занижено БВ, через рядок 21.3 зі знаком «-» (таким чином зменшується рядок 24 декларації), а підтверджена сума ПДВ, на яку було виявлено заниження БВ, відображається у картці особового рахунка платника зі знаком «+», що дає йому право у майбутньому врахувати таку суму на зменшення ПЗ, що виникнуть у наступних періодах1.

1 Бюджетне відшкодування ПДВ розглядається у розділі 10.

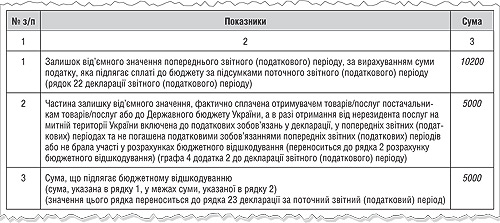

Залишок від'ємного значення попереднього звітного періоду, що може претендувати на бюджетне відшкодування, відображається у рядку 22 декларації з ПДВ. У разі заповнення цього рядка платник податку повинен подати до декларації додаток 2. Його подають незалежно від наявності права на бюджетне відшкодування.

Якщо платник податку має право на бюджетне відшкодування, то він заповнює рядок 23 та додаток 3 «Розрахунок суми бюджетного відшкодування». Якщо сума бюджетного відшкодування отримується на підставі операції вивезення за межі митної території України товарів (експортні операції), треба подати до органу ДПС ще й належним чином оформлені МД.

Значення рядка 3 додатка 3 переноситься до рядка 23 декларації. Залежно від обраного платником напряму повернення суми БВ (на рахунок платника у банку або на зменшення податкових зобов'язань з ПДВ наступних податкових періодів) така сума зазначається або в рядку 23.1, або у рядку 23.2, або частково розподіляється у рядках 23.1 та 23.2 декларації (пп. 4.6.5 р. V Порядку №1492). При цьому платники податку, які прийняли рішення про повернення суми бюджетного відшкодування на рахунок у банку (заповнено рядок 23.1), подають додаток 4 «Заява про повернення суми бюджетного відшкодування».

Платник податку, який не має права на відшкодування або ж не визнає цього права за собою свідомо, рядок 23 не заповнює, а переносить від'ємну суму з рядка 22 до рядка 24.

Рядок 24 декларації передбачений для відображення збільшення або зменшення залишку від'ємного значення, який після БВ включається до складу ПК наступного податкового періоду (рядок 21.2 наступного періоду).

Сума ПДВ, яка підлягає нарахуванню та сплаті в бюджет за підсумками поточного звітного (податкового) періоду, з урахуванням залишку від'ємного значення попереднього звітного (податкового) періоду, зазначається у рядку 25 декларації.

Зверніть увагу: у формі декларації немає рядка, який зазначає суму штрафу у зв'язку із самостійним виправленням помилки. Пояснюється це тим, що тепер кожне виправлення через поточну декларацію відображається у формі уточнюючого розрахунку з позначенням відмітки «х» в службовому полі 1 «додаток до декларації».

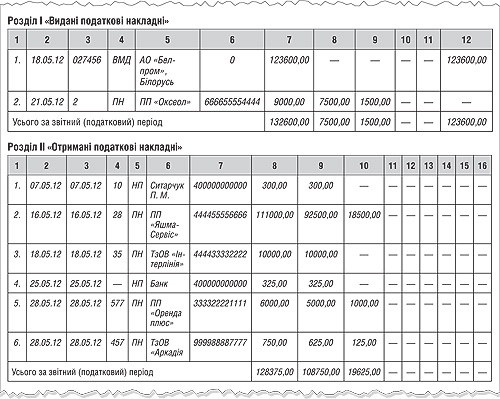

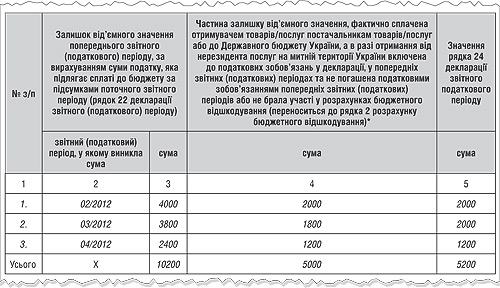

Приклад 7. Часткову діяльність приватного підприємства «Сервіс-спецекспорт», ЄДРПОУ — 22223330; IПН 222233331111, викладемо в Журналі господарських операцій в таблиці.

Декларація з ПДВ за квітень 2012 р. нашого підприємства з прикладу мала заповнений рядок 19 на суму 2400 грн; рядок 20.2 на цю саму суму; рядок 21 на загальну суму 7800, у тому числі: рядок 21.1 — на суму 3800 грн та рядок 21.2 — на суму 4000 грн. Причому сума з рядка 21.2 належить до періоду 02/2012 р. і була сплачена у квітні 2012 р. на 2000,00 грн ПДВ. Сума з рядка 21.1 належить до періоду 03/2012 р. і сплачена у квітні на суму 1800,00 грн ПДВ. Суму з рядка 20.2 сплачено в квітні наполовину. Підприємство має право на БВ і заявляє суму до відшкодування на рахунок у банку у травневій декларації з ПДВ. Усі числа умовні.

Для зручності заповнення декларації з ПДВ за травень заповнимо Реєстр виданих та отриманих ПН за цей період, як на зразку 9 (далі — Реєстр ПН).

Зразок 9

Фрагмент заповнення Реєстру ПН (до прикладу 7)

Таблиця

Журнал господарських операцій (до прикладу 7)

|

№ з/п

|

Дата

|

№ документа

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, євро/грн

|

|

|

Д-т

|

К-т

|

|||||

|

1.

|

07.05.2012 | накладна №10 | Придбано канцтовари у ФОП Ситарчука П. М., неплатника ПДВ, платника ЄП |

209

|

631

|

300,00

|

|

2.

|

16.05.2012 | накладна та ПН №28 | Товар (для подальшого експорту) придбано у ПП «Яшма-Сервіс», IПН 444455556666, ПН вчасно зареєстрована в єдиному реєстрі ПН |

281

641 |

631

631 |

92500,00

18500,00 |

|

3.

|

17.05.2012 | БВ | Проведено оплату за поставлений товар з ПП «Яшма-Сервіс» |

631

|

311

|

111000,00

|

|

4.

|

17.05.2012 | ВМД №027456 ПН №1* |

Експорт товару (покупець — АО «Белпром», Білорусь), про що свідчить належним чином оформлена ВМД на суму 12000 євро, еквівалент 123600,00 грн, ПДВ 0%; відмітка про перетин кордону 18.05.2012 р. |

362

|

702

|

12000 євро

123600,00 |

|

5.

|

17.05.2012 | Списано с/в експортованого товару |

902

|

281

|

92500,00

|

|

|

6.

|

18.05.2012 | Акт №25 ПН №35 |

Отримано послуги з перевезення експортованого товару від ТзОВ «Iнтерлінія» за однією CMR зі Львова до Мінська IПН 444433332222 (ПДВ за нульовою ставкою, пп. 195.1.3 ПКУ) |

93

|

631

|

10000,00

|

|

7.

|

21.05.2012 | ВН №5 ПН №2 |

Реалізовано на митній території України товар ПП «Оксеол», IПН 666655554444 |

361

702 |

702

641 |

9000,00

1500,00 |

|

8.

|

21.05.2012 | Списано с/в реалізованого товару (число умовне) |

902

|

281

|

7000,00

|

|

|

9.

|

25.05.2012 | БВ | Списано кошти за РКО за травень 2012 р. без ПДВ згідно з договором |

92

|

311

|

325,00

|

|

10.

|

28.05.2012 | Акт б/н, ПН №577 | Придбано послуги з оренди приміщення від ПП «Оренда плюс», IПН 333322221111 |

92

641 |

631

631 |

5000,00

1000,00 |

|

11.

|

28.05.2012 | Акт №01234; ПН №457 |

Послуги зв'язку від ТзОВ «Аркадія», IПН 999988887777 |

92

641 |

631

631 |

625,00

125,00 |

| * Відповідно до п. 8 Порядку №1379 усі примірники податкової накладної, зокрема, яка виписується і на експортну поставку, залишаються в особи, що її виписує, тобто в продавця. У верхній лівій частині оригіналу ПН робиться відповідна помітка «Х» та зазначається тип причини: «07 — Експортні постачання». Відповідно до п. 8.1 того ж Порядку у рядках «Iндивідуальний податковий номер покупця» та «Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця)» проставляється нуль (з правого боку поля). | ||||||

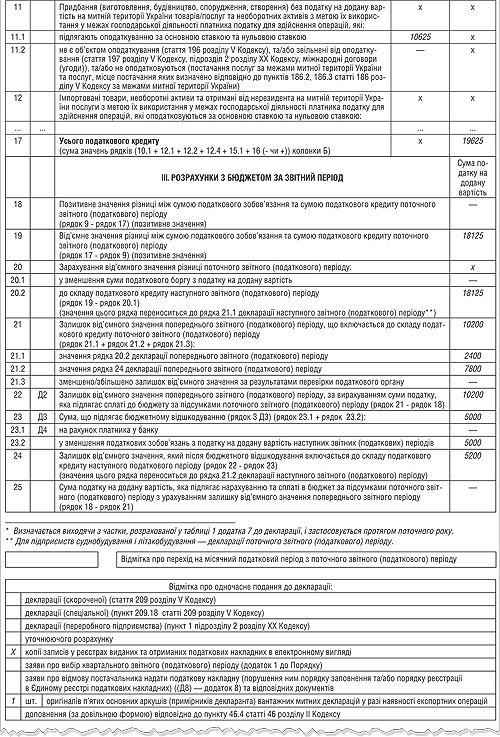

За даними з Реєстру, інформацією про декларацію з ПДВ за квітень 2012 р. декларація за травень матиме такий вигляд, як на зразку 10. Разом із декларацією мають подаватися додатки до декларації: додаток 2 (див. фрагмент заповнення на зразку 11), додаток 3 (див. фрагмент заповнення на зразку 12), додаток 4 (див. фрагмент заповнення на зразку 13) та додаток 5. Також слід не забути про копії записів у Реєстрі ПН в електронному вигляді та оригіналів п'ятих основних аркушів (примірників декларанта) МД, оскільки підприємство здійснило експортну операцію. Причому якщо підприємство подає податкову звітність з ПДВ в електронному вигляді, то оригінал МД треба просто донести в граничний термін подання відповідної декларації з ПДВ до органу ДПС, де платник перебуває на обліку. Про подання разом із декларацією копій записів у Реєстрі ПН та оригіналів МД із зазначенням кількості у штуках треба зробити відповідні відмітки в кінці декларації з ПДВ у спеціально відведених для цього полях (див. зразок 10).

Зразок 10

Фрагмент заповнення декларації з ПДВ (до прикладу 7)

Зразок 11

Фрагмент заповнення додатка 2 до декларації з ПДВ

(довідка про залишок суми від'ємного значення до декларації з ПДВ)

Зразок 12

Фрагмент заповнення додатка 3 до декларації з ПДВ (розрахунок БВ до декларації з ПДВ)

Зразок 13

Фрагмент заповнення додатка 4 до декларації з ПДВ (заява до декларації з ПДВ)

Як бачимо, підсумкове число з колонки 3 додатка 2 — це рядок 22 декларації з ПДВ. Підсумкове число з колонки 4 додатка 2 — це те, що платник податку заявляє до бюджетного відшкодування та відображає в рядку 23 декларації. Якщо підприємство не має права на БВ (зареєстроване платником ПДВ менше ніж 12 місяців або не має відповідних обсягів постачання за певний період) або не має сплачених сум ПДВ своїм постачальникам чи до державного бюджету в попередніх періодах (усіх періодах до звітного)1, то колонка 4 додатка 2, а відповідно й рядок 23 (23.1 та/або 23.2) будуть порожні. Підсумкове число з колонки 5 додатка 2 має дорівнювати рядку 24 декларації з ПДВ. Дані з цього рядка 24 переноситимуться до рядка 21.2 декларації з ПДВ наступного звітного періоду.

1 Позитивну зміну внесено до п. 200.4 ПКУ (діє з 01.07.2012 р.) — «старий» ПК (така сума вже є складовою від'ємного значення), оплачений у звітному періоді, має право у цьому ж періоді заявлятися до БВ.

Скарга на постачальника

Якщо платник ПДВ скаржиться на свого постачальника щодо відмови надати податкову накладну (порушення ним порядку заповнення ПН та/або порядку реєстрації в Єдиному реєстрі податкових накладних), то він має подати Заяву, яка тепер є додатком 8 до декларації з ПДВ.

Заява зі скаргою на постачальника подається лише з податковою декларацією за той звітний період, у якому платник мав право на суму податкового кредиту.

Але зверніть увагу: в разі подання звітності в електронному вигляді копії товарних чеків або інших розрахункових документів, що засвідчують факт сплати податку у зв'язку з придбанням таких товарів/послуг, платник податків має подати окремо в порядку, визначеному для подання податкової звітності у паперовому вигляді. Тобто просто донести в орган ДПС за місцем подання звітності, але не будь-коли, а в термін подання такої звітності.

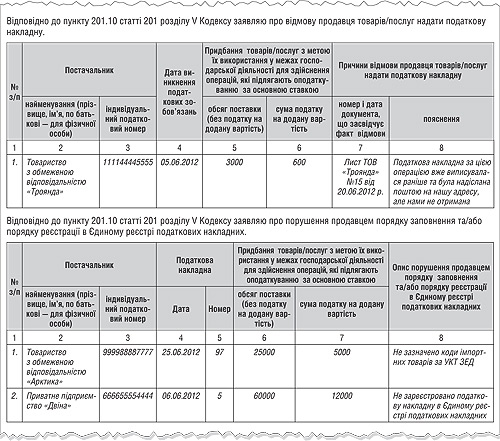

Приклад 8. ТзОВ «Дайна» — платник ПДВ, 05.06.2012 р. отримало товари від ТзОВ «Троянда» на суму 3600,00 грн, у т. ч. ПДВ — 600,00 грн, і звернулося до постачальника з проханням про видачу податкової накладної. ТзОВ «Троянда» відмовилося видавати ПН, посилаючись на те, що вона вже була виписана раніше і надіслана поштою на адресу ТзОВ «Дайна». Ця відмова була оформлена листом від ТзОВ «Троянда» №15 від 20.06.2012 р. Оскільки ТзОВ «Дайна» не отримало поштового відправлення від ТзОВ «Троянда», воно прийняло рішення подати заяву за формою додатка 8 до декларації з ПДВ і тим самим сформувати свій податковий кредит за рахунок цієї операції.

Крім того, ТзОВ «Дайна» отримало від постачальника-імпортера ТзОВ «Арктика» ПН №97 від 25.06.2012 р. без зазначення кодів імпортних товарів за УКТ ЗЕД на загальну суму 30000,00 грн, у т. ч. ПДВ — 5000,00 грн. На прохання покупця замінити цю накладну ТзОВ «Арктика» відповіло відмовою.

Ще один постачальник, ПП «Двіна», не встиг вчасно зареєструвати в ЄРПН податкову накладну, виписану на ТзОВ «Дайна». Накладна №5 була виписана 06.06.2012 р. і протягом 20 днів не зареєстрована у ЄРПН. Сума постачання за цією накладною становить 72000,00 грн, у т. ч. ПДВ — 12000,00 грн.

Усі ці операції відображаються у Реєстрі ПН ТзОВ «Дайна» розділу II із зазначенням виду «ЗП» у графі 5.

Щоб не втратити права на податковий кредит за згаданими операціями, ТзОВ «Дайна» подає заяву про ці порушення. Дані про першу операцію воно зазначає у першій таблиці, а дані другої і третьої операцій — у другій таблиці додатка 8 до декларації з ПДВ за червень 2012 р. (див. зразок 14).

Зразок 14

Фрагмент заповнення додатка 8 до декларації з ПДВ (до прикладу 8)

Разом із заявою ТзОВ «Дайна» подає копії таких документів: прибуткової накладної від ТзОВ «Троянда», прибуткової накладної від ТзОВ «Арктика», банківської виписки за 06.06.2012 р., в якій відображено передоплату на адресу ПП «Двіна».

Виправлення помилок

Якщо у податковій звітності з ПДВ бухгалтер виявить помилку, він повинен відповідно до ст. 50 ПКУ та розділу IV Порядку №1492 (з урахуванням строків давності, визначених у ст. 102 ПКУ):

1) або подати уточнюючий розрахунок (далі — УР) до тієї декларації з ПДВ, в якій виявлено помилку, — за формою, що діє на дату подання УР. Якщо помилка пов'язана із заниженням ПЗ, то до подання УР слід сплатити суму недоплати та штраф у розмірі 3%;

2) або відобразити відповідні уточнені показники у поточній декларації (знову ж таки через подання УР у вигляді додатка до декларації з ПДВ). У разі заниження податкового зобов'язання сума, що сплачується до бюджету, збільшується на суму штрафу у розмірі 5% від суми недоплати.

Увага! Якщо до закінчення граничного строку подання декларації платник подає нову звітну декларацію (про що слід зазначити у полі 012 шапки декларації) за звітний період з виправленими показниками, зазначені штрафи не застосовуються.

Залежно від того, як подається УР, слід зробити відмітку у полі 01 шапки УР: разом із декларацією або як самостійний документ.

Якщо УР подається у складі декларації, у полі 03 шапки декларації зазначається період, за який виправляється помилка. Якщо цей період уже виправлявся, додатково ставиться відмітка у полі 031. Увага: в одній декларації можна виправити помилки лише одного періоду!

УР заповнюється відповідно до вимог розділу IX Порядку №1492. У полі 02 шапки УР зазначаємо період, у якому подається УР, а у полі 03 — період, за який виправляються помилки.

У разі виправлення помилок у рядках поданої раніше декларації, до яких повинні подаватися додатки, разом з УР подаються відповідні додатки (з позначкою у полі 013 — Уточнюючий) з уточненою інформацією.

Пеня нараховується відповідно до пп. 129.1.2 ПКУ та пп. 2.1.2 Iнструкції №953 (з урахуванням п. 2.7 Iнструкції №953 та п. 129.4 ПКУ).

Стосовно нарахування пені податківці у листі ДПАУ від 03.06.2011 р. №15666/7/16-1517-26 наголошують, що «при самостійному виявленні платником податків заниження суми податкового зобов'язання пеня нараховується на суму заниження та за весь період заниження (з дня настання строку погашення податкового зобов'язання до дня фактичної сплати (включно) суми заниженого податкового зобов'язання) з розрахунку 120 відсотків річних облікової ставки Національного банку України, що діє на день заниження». Аналогічна точка зору — у листі ДПАУ від 29.08.2011 р. №23178/7/15-3417-26 та листі ДПСУ від 20.10.2011 р. №1646/5/20-3116 (див. «ДК» №40/2011 та «ДК» №5/2012 відповідно).

Зменшення від'ємного значення органом ДПС. Відповідно до п. 123.1 ПКУ, у разі якщо контролюючий орган самостійно визначає зменшення суми від'ємного значення ПДВ на підставах, визначених пп. 54.3.1, 54.3.2, 54.3.5, 54.3.6 ПКУ, це тягне за собою накладення на платника ПДВ штрафу в розмірі 25% від суми недоплати ПЗ (за наявності). При повторному порушенні протягом 1095 днів на платника накладається штраф у розмірі 50%. Разом з тим, у листі ДПСУ від 21.11.2011 р. №6761/7/15-3417-26 зазначається: «При застосуванні вищенаведених штрафних санкцій необхідно враховувати приписи частини другої статті 58 Конституції України у частині того, що ніхто не може відповідати за діяння, які на час їх вчинення не визнавалися законом як правопорушення. Тобто за порушення, вчинені у попередніх періодах та виявлені після дати набрання чинності Кодексом, не допускається застосування санкцій, що не були передбачені нормативно-правовими актами до 01.01.2011 р. (у разі встановлення завищення суми задекларованого від'ємного значення об'єкта обкладення податком на прибуток, задекларованої суми від'ємного значення ПДВ, а також завищення заявленої до відшкодування з бюджету суми ПДВ, яка на час перевірки не відшкодована)». Аналогічна точка зору — у листі ДПАУ від 14.02.2011 р. №4091/7/23-4017/131 (див. «ДК» №13/2011).

У разі самостійного виправлення помилки, що тягне за собою зменшення від'ємного значення суми ПДВ, зазначений штраф, за відсутності недоплати ПЗ не застосовується.

А тепер докладніше розглянемо приклади найпоширеніших помилок та їх виправлень у звітності з ПДВ.

Невключення сум ПДВ до ПЗ та ПК

Приклад 9. Приватне підприємство «Успіх», ЄДРПОУ 12345678, IПН 123456713011, № свідоцтва 22334455, занизило ПЗ за травень 2012 р. унаслідок того, що не була виписана ПН покупцю ТзОВ «Бомба», IПН 987654321987, № свідоцтва 55443322 (помилково пропущено отримання авансу від 30.05.2012 р. у сумі 12000,00 грн (у т. ч. ПДВ) — за новим рахунком, відкритим у банку). Зауважили помилку 22 червня, тобто після подання декларації з ПДВ за травень. Як виправити помилку у червні 2012 р.?

Зразок 15

Фрагмент заповнення УР (до прикладу 9)

Оптимальним варіантом у цьому разі є виправлення шляхом подання самостійного УР. Порядок дій такий.

1. ПП «Успіх» виписує податкову накладну покупцю ТзОВ «Бомба» датою виникнення ПЗ (30.05.2012 р.) на суму отриманого авансу.

2. Продавець включає таку травневу ПН до Реєстру ПН за червень — з позначкою у графі 4 розділу I виду документа з позначкою «ПНУ» (п. 9.4 Порядку №1002) та заповненням рядка «З них включено до уточнюючих розрахунків за звітний (податковий) період». Подавати окремий Реєстр ПН з наданням УР не треба. Реєстр за червень подається разом із декларацією за звітний період червня місяця.

3. ПП «Успіх» має сплатити суму недоплати ПЗ, штраф 3% та пеню до подання УР.

4. Слід подати у червні 2012 року УР з виправленням показників за травень.

5. При цьому у «шапці» УР (який подається як самостійний документ) у полі 01 робиться позначка «х» — «самостійний документ». У полі 02 зазначається звітний період, у якому подається УР (червень 2012 р.), у полі 03 — період, показники якого виправляються (травень 2012 р.). В графі 4 УР відображаються відповідні показники декларації за травень. Графа 5 відображає показники з урахуванням помилки. У графі 6 зазначається сума помилки (різниця графи 5 і графи 4). При цьому відповідні показники повторюються у рядках 1, 6 і 6.1 та у рядку 9 розділу I УР. Далі заповнюються відповідні графи рядків 18, 25 та 26 розділу III УР. Загалом алгоритм заповнення УР аналогічний до заповнення ПДВ-декларації1.

6. Разом із УР також подається додаток 5, у якому розшифровується (у розрізі контрагента — покупця ТзОВ «Бомба») сума зазначеного в УР виправлення. Зверніть увагу: у додатку 5 показується лише той контрагент, який не був вчасно відображений, а не всі, які були у травні!

У шапці додатка 5 робляться такі відмітки: у полі 01 — у полі 013 «Уточнюючий» ставимо позначку «х», у полі 02 проставляємо звітний період (червень 2012 р.), у полі 03 — період, показники якого виправляються (травень 2012 р.). У розділі I додатка 5 — лише виправлення за травень:

у колонці 2 проставляється IПН покупця 987654321987;

у колонці 3 — обсяг поставки (без ПДВ) у сумі 10000 грн;

у колонці 4 — сума ПДВ 2000 грн.

7. У разі виправлення помилки шляхом подання самостійного УР уже при поданні ПДВ-звітності за червень (яку слід подати до 20 липня включно) жодні виправлення не показуються: адже вони вже були відображені в УР за травень, поданому як самостійний документ (див. зразок 15). При цьому в розділі I Реєстру ПН за червень відображаються здійснені у червні виправлення помилки травня (відображене в УР) та ПЗ за червень, які включаються до розділу I додатка 5 до декларації за червень та відображаються у рядку 1 розділу I декларації за червень.

8. Якщо за даними УР (який подано, наприклад, 29 червня) сума недоїмки становить 2000,00 грн, то до дати подання УР слід сплатити: суму недоплати (2000,00 грн) + 3% штрафу від суми недоплати (60,00 грн). У цьому разі пеня не нараховується та не сплачується2. Адже останній день сплати ПЗ за травень — 30 червня (протягом 10 к. д., що настають за граничним строком подання декларації).

Зауважте, що ні формою декларації, ні формою УР не передбачено нарахування пені. Проте це зовсім не означає, що при занижених сумах ПЗ (з дати настання законодавчо встановлених термінів сплати до дня фактичної сплати) пеню нараховувати та сплачувати до бюджету не обов'язково!

УР можна подати не лише у червні, а й у будь-який наступний місяць — з урахуванням строку позовної давності, у т. ч. і разом із декларацією за червень (тобто до 20 липня включно). Якщо УР будемо подавати як додаток разом із декларацією за червень, наприклад 19 липня, то пеню нарахуємо за період з 1 липня та до дати сплати заниженого травневого ПЗ з урахуванням пені.

Приклад 10. За умовами прикладу 9 УР подано 3 серпня, а до бюджету суми недоплати перераховані 2 серпня.

Якщо за даними УР, поданого 3 серпня, сума недоїмки становить 2000,00 грн, до дати подання УР слід сплатити: суму недоплати (2000,00 грн) + 3% штрафу від суми недоплати (60,00 грн) + пеню (з 1 липня до 2 серпня включно).

Розрахунок пені:

(2000 х (33 : 100 х 7,53) х 1,2) / (366 (2012 р. — високосний)) = 16,23.

Приклад 11. Підприємство (платник ПДВ) отримало від постачальника податкову накладну від 23.05.2012 р. та включило її до Реєстру ПН за травень, але помилково не включило до декларації за травень. Яким чином доцільно виправити цю помилку?

1 Увага, у рядках 18 та 19 форми УР допущено помилку у розрахунках показників цих рядків. Фактично алгоритм розрахунків рядків 18 та 19 визначається: рядок 9 — рядок 17.

2 Якщо виправлення здійснювалися б пізніше, то з 1 липня слід було б також нарахувати та сплатити до подання УР суму пені.

3 Постанова НБУ від 21.03.2012 р. №102.

Податківці у своїй УПК від 16.02.2012 р. №127 радять у цьому випадку таку ПН відобразити у податковій звітності платника податку «в наступних звітних періодах, в тому числі і в складі податкового кредиту (за умови дотримання інших вимог щодо формування податкового кредиту), шляхом подання уточнюючого розрахунку за той звітний період, в якому вона була включена до реєстру отриманих податкових накладних та помилково не включена до податкової звітності». Далі вони наголошують, що ПН, отримана у періодах, наступних за періодом, в якому її виписано, включається до Реєстру ПН та до податкової декларації в тому звітному періоді, на який припадає дата отримання податкової накладної. У цьому випадку уточнюючий розрахунок не складається. Тобто якщо ви отримали ПН, виписану у травні, наприклад, 23 червня, можете без усяких застережень включити її до декларації за червень — без подання УР.

Сплата бюджетними коштами

Правило першої події щодо дати виникнення податкових зобов'язань встановлено п. 187.1 ПКУ. Але у разі постачання товарів/послуг з оплатою за рахунок бюджетних коштів датою виникнення ПЗ буде дата зарахування коштів (дата отримання компенсації у будь-якій іншій формі) на банківський рахунок отримувача (п. 187.7 ПКУ).

Тобто якщо ви за першою подією нарахували ПЗ з ПДВ, наприклад, 30.05.2012 р., а оплата від бюджетної організації надійшла 05.06.2012 р., під час перевірки вам, цілком імовірно, донарахують ПЗ (за датою надходження коштів) — з відповідними штрафними санкціями (штраф 25% за п. 123.1 ПКУ та пеня).

А ось що стосується дати виникнення ПК у платника ПДВ, в якого покупцями є бюджетні організації, то ПК виникає за звичайними правилами відповідно до п. 198.2 ПКУ.

Iмпорт і експорт товарів

Об'єктом обкладення ПДВ є, зокрема, ввезення товарів на митну територію України (пп. «в» п. 185.1 ПКУ). За п. 187.8 ПКУ датою виникнення ПЗ при ввезенні товарів на митну територію України є дата подання МД1 для митного оформлення. А право на ПК за цією операцією виникає за датою сплати податку (п. 198.2 ПКУ).

1 Форма митних декларацій затверджена постановою КМУ від 21.05.2012 р. №450. Діє з 01.06.2012 р.

Слід пам'ятати, що для визначення бази оподаткування перераховують інвалюту у гривні за офіційним курсом НБУ, що діяв на день подання МД для митного оформлення (п. 190.1 ПКУ).

У декларації з ПДВ сплачені митним органам при ввезенні товару суми ПДВ відображають у рядку 12.1.

При постачанні товарів, ввезених платником на митну територію України база оподаткування визначається платником відповідно до абз. 3 п. 188.1 ПКУ.

Приклад 12. Підприємство у травні імпортує товар, митна вартість якого відповідно до МД значно завищена щодо контрактної, сума ПДВ, що була включена до податкового кредиту, визначена з митної вартості.

У червні товар було реалізовано за договірною вартістю. На жаль, донарахування податкових зобов'язань з ПДВ до рівня митної вартості у червні не здійснювалися. При цьому контрактна вартість товару — 8000,00 грн, митна статистична вартість — 10500,00 грн, договірна вартість реалізації — 9800,00 грн. Як виправити помилку, виявлену у липні? Чи треба виписати податкову накладну і як включити до Реєстру податкових накладних?

У момент реалізації на митній території України раніше ввезеного товару, митна вартість якого є вищою від вартості реалізації, продавець повинен донарахувати собі ПЗ з ПДВ на суму перевищення (при цьому базою для нарахування ПДВ при ввезенні є 10500,00 грн).

Таке донарахування слід було справді зробити у періоді продажу товару, тобто у червні. Бухгалтер помітив помилку після строку подання декларації з ПДВ за червень. Тому, щоб виправити її після 20 липня, він повинен:

1) на підставі бухгалтерської довідки донарахувати ПЗ на суму перевищення митної вартості над договірною:

ПДВ, сплачений митним органам при ввезенні товару: 10500 х 20% = 2100,00 грн;

ПДВ за договірною вартістю: 9800 х 20% = 1960,00 грн;

різниця, яку слід було донарахувати і відобразити у декларації за червень: (10500 — 9800) х 20% = 140 грн. Відображається проведеннями:

Д-т 643 К-т 641/ПДВ;

Д-т 949 К-т 643;

2) виписати самому собі ПН на суму перевищення — із зазначенням у верхній лівій частині оригіналу відповідної помітки «Х» і типу причини 01 «Виписана на суму перевищення звичайної ціни над фактичною». У графі 3 такої ПН слід зробити помітку: «перевищення звичайної ціни над фактичною за товарами, указаними в ПН №___»;

3) датою виявлення помилки (дата бухдовідки) ПН включити до розділу I Реєстру ПН за цей же період — із зазначенням у графі 4 виду документа «ПН01У»1 та заповненням рядка «З них включено до уточнюючих розрахунків за звітний (податковий) період».

При цьому у графах 5 і 6 платник зазначає своє найменування та IПН, у графі 7 — загальну суму виправлення (840,00 грн), у графі 8 — базу оподаткування (700,00 грн), у графі 9 — суму ПДВ (140,00 грн);

4) у розділі I додатка 5 ця ПН, виписана на себе, на думку редакції, відображається у рядку «Iнші» (без зазначення власного IПН);

5) у періоді виявлення помилки подати УР за червень (як самостійний документ), попередньо сплативши донараховану суму ПЗ та штраф (3%). Якщо УР буде подано до 30 липня включно, пеню не нараховуємо. Але при поданні УР у більш пізні строки пеню нараховуємо у порядку, визначеному вже вищезазначеними пп. 129.1.2 ПКУ та пп. 2.1.2 Iнструкції №953.

Приклад 13. Товар, попередньо імпортований, повертається назад постачальнику в режимі реекспорту у зв'язку з виявленим браком. ПДВ, сплачений на митниці при імпорті, не було скориговано у період повернення товару. При цьому датою вивезення товару підприємство виписало собі податкову накладну з експорту за ставкою ПДВ 0% та відобразило її у рядку 2.1 декларації. Як правильно виправитися: через уточнену декларацію чи через поточну?

Повернення попередньо імпортованого товару назад нерезиденту-постачальнику з погляду МКУ прирівнюється до митного режиму реекспорту (ст. 85 МКУ2), тож відповідно до пп. «г» п. 185.1 ПКУ є об'єктом обкладення ПДВ — за нульовою ставкою (пп. 195.1.1 ПКУ). У періоді повернення товару нерезиденту сума ПДВ, сплачена митним органам при його імпорті (на підставі МД) та відображена у періоді ввезення у рядку 12.1 розділу II декларації, має бути вилучена зі складу ПК як за операцію, що не пов'язана з госпдіяльністю. Таким чином, у періоді повернення товару маємо показати реекспорт (за нульовою ставкою) та сторнувати суми ПДВ, сплачені на митниці при ввезенні товару та відображені попередньо у складі ПК у рядку 12.1 декларації. Аналогічна точка зору — у Єдиній базі податкових знань3.

1 Податкова накладна, виписана на суму перевищення звичайної ціни над фактичною та включена до УР за поточний звітний період.

2 Увага, з 01.06.2012 р. набрав чинності новий МКУ від 13.03.2012 р. №4495-VI.

3 Наші аргументи щодо незгоди з такою фіскальною позицією викладено у розділі 7 «Iмпорт товарів».

За експортною операцією платник повинен виписати собі ПН (з позначкою у лівій верхній частині ПН типу причини «07 — Експортні постачання»), включити її до розділу I Реєстру ПН та відобразити у рядку 2.1 розділу I декларації з ПДВ. Зверніть увагу: заповнення цього рядка не потребує заповнення жодних додатків до декларації.

Виправляємо помилку у цьому самому податковому періоді таким чином:

1) у розділі II Реєстру ПН у періоді виправлення помилки відображаємо суму помилки (зокрема, у колонці 5 показуємо вид документа «ВМД», у колонках 8, 9, 10 відповідно зі знаком «-» проставляємо загальну суму з ПДВ, базу оподаткування, якою є митна вартість, та суму ПДВ, на яку коригуємо ПК);

2) у відповідних колонках рядка 12.1 Розділу II УР зазначаємо зі знаком «-» митну вартість, з якої сплачено ПДВ на митниці, і суму ПДВ, сплачену митним органам. До речі, не виправляємо помилку через рядок 16.1, тому що у цьому рядку відображається коригування згідно зі ст. 192 ПКУ.

Як бачимо, у цьому випадку маємо фактичне завищення ПК того періоду, в якому відбулося повернення товару (у режимі реекспорту). Не слід також забувати про обов'язкове нарахування пені.

Якщо ж виправлятися пізніше, порядок виправлення помилки аналогічний до вищенаведеного, а ось розмір пені буде більшим.

Коригування, що не спричинює податкових наслідків

Одними з найпоширеніших помилок є ті, що не призводять до спотворення об'єкта оподаткування, проте якщо їх не виправляти, то за результатами камеральних перевірок вашої звітності вам можуть зняти частину ПК за той період, у якому допущено помилку.

Приклад 14. Неправильно зазначено IПН постачальника у додатку 5 до декларації за травень 2012 р.

Як виправитися через уточнюючий розрахунок у червні, коли було виявлено цю помилку?

Як правило, це механічна помилка, її слід виправити шляхом подання УР (окремо або у складі декларації), у якому заповнюємо графи 4 і 5 (при цьому значення у графі 5 дорівнюють відповідним даним графи 4), їх значення беремо з відповідних рядків декларації за травень 2012 року. Таким чином, у графі 6 проставляємо прочерки. При цьому разом із УР подається додаток 5 до декларації, у якому:

1) в окремому рядку Розділу II записуємо неправильний IПН (колонка 2), період виписування ПН (колонка 3) та у колонках 4 і 5 зі знаком «-» базу оподаткування та суму ПДВ, включені до декларації за травень;

2) у наступному рядку виправляємося аналогічно, зазначивши правильний IПН постачальника, період виписування ПН (колонка 3) та відповідні суми у колонках 4 і 5 — зі знаком «+». У підсумку буде 0.

Приклад 15. Якщо нам постачальник в одному періоді (травень 2012 р. видав одночасно податкову накладну (сума ПДВ 1500,00 грн) та розрахунок коригування до неї, то чи потрібно заповнювати у декларації з ПДВ рядок 16, чи можна загальною сумою у рядку 10.1? Ми показали згорнуто. У реєстрі податкових накладних включили отримані документи окремими рядками. Як виправитися тепер?

У цьому випадку немає помилок щодо нарахування сум ПДВ: ПК не було ні завищено, ні занижено. Але кожен документ, такий як ПН чи РК, у Реєстрі ПН і, відповідно, у декларації з ПДВ слід відображати окремо, бо для їх розшифрування передбачено різні додатки: ПК за отриманими ПН відображаємо у розділі II додатка 5, а отримані розрахунки коригування РК — у додатку 1 у розрізі постачальників (із зазначенням найменування та IПН постачальника, дати і номера ПН, за якою зроблено коригування, підстави коригування, бази оподаткування та суми ПДВ).

У розділі II Реєстру ПН за травень відображаємо спочатку ПН постачальника, а відтак з відповідним знаком «-» включаємо видане ним коригування. У наведеному прикладі до додатка 5 за травень отримана ПН не була включена, а додаток 1 не подавався, тобто внаслідок згортання відбулося спотворення даних декларації. Було подано лише додаток 5, а треба було подати додаток 5 (із включенням зазначеної ПН) і додаток 1 (із відображенням РК).

Щоб виправити цю помилку, у липні подаємо УР за травень:

1) у графі 5 рядка 10.1 зі знаком «+» збільшуємо базу оподаткування на 7500 грн та суму ПДВ — на 1500 грн;

2) у графі 5 рядка 16.1 зменшуємо базу оподаткування на 7500 грн, а суму ПДВ — на 1500 грн, тобто показуємо замість помилкових показників правильні. Якщо у декларації, яку виправляємо, рядок 16.1. був порожній, то в УР в графі 5 числа 7500 та 1500 треба просто відобразити зі знаком «-».

До УР подаємо додаток 5 (з відображенням ПН на суму ПДВ 1500 грн) та додаток 1 (відображаємо РК).

При цьому у полі 02 шапки УР зазначаємо звітний період — липень та у полі 03 записуємо період, за який виправляються помилки, — травень, а також проставляємо відповідну позначку у комірці 1 (додаток до декларації) або 2 (самостійний документ) поля 01. Якщо УР є складовою звітності за липень, у відповідному полі після декларації ставимо відмітку про його включення до складу декларації.

Незалежно від того, чи подаємо УР у складі поточної звітності, чи як самостійний документ, показники травня не змінюються і штрафи не нараховуються.

I неплатник має платити

На виконання норм п. 180.2 ПКУ головний податковий орган до складу податкової звітності з ПДВ відніс і розрахунок податкових зобов'язань, нарахованих отримувачем послуг, не зареєстрованим як платник ПДВ, які постачаються нерезидентами, у т. ч. їхніми постійними представництвами, не зареєстрованими платниками податків, на митній території України (далі — Розрахунок ПЗ).

Тобто у разі одержання послуг від нерезидента (неплатника ПДВ), місце постачання яких розташоване на митній території України, отримувач послуги — резидент1 і неплатник ПДВ є відповідальним за нарахування та сплату ПДВ до бюджету. В цьому разі він має подати до ДПС за місцем своєї реєстрації Розрахунок ПЗ «...тільки за той звітний (податковий) період (календарний місяць), у якому такі послуги отримано», як зазначено в п. 10 розділу I Порядку №1492. Отже, у разі оплати авансом за послуги Розрахунок ПЗ не подається, а подається тоді, коли послуги буде надано. I хоча в п. 208.4 ПКУ сказано, що форма Розрахунку ПЗ такого отримувача послуг «...у вигляді додатка до декларації з цього податку затверджується у порядку, передбаченому статтею 46 цього Кодексу», Порядком №1492 Розрахунок ПЗ затверджено як самостійний документ у складі податкової звітності з ПДВ.

1 Iмпорт послуг розглядається у розділі 8.

Приклад 16. В червні 2012 року суб'єкт господарювання — ФОП Ситарчук П. М. на загальній системі оподаткування, неплатник ПДВ, зареєстрований у ДПС Шевченківського району м. Львова, отримав від нерезидента Збігнєва Цибульського, Польща, транспортно-експедиторські послуги, про що свідчать договір №5 від 15.06.2012 р. №5 та акт наданих послуг №1/5 від 17.06.2012 р. на суму 200 дол. США, курс НБУ на дату акта 8,00 грн за долар, то не пізніше 20.06.2012 р. такий ФОП має подати до ДПС Розрахунок ПЗ, заповнений, як на зразку 16. Суму, зазначену в рядку «Усього до сплати» у графі 8, підприємець має сплатити до бюджету не пізніше ніж через 10 днів після граничної дати подання Розрахунку ПЗ, тобто в нашому випадку — не пізніше 27.06.2012 р. (бо це останній робочий день червня).

Зразок 16

Фрагмент заповнення Розрахунку ПЗ (до прикладу 16)

Базою обкладення ПДВ в цьому разі відповідно до п. 190.2 ПКУ є вартість таких послуг, перерахована в національну валюту за валютним (обмінним) курсом Нацбанку на дату виникнення ПЗ — діє правило першої події. У разі отримання послуг від нерезидентів без їх оплати база оподаткування визначається виходячи зі звичайних цін на такі послуги без урахування податку.

Як мінус, можна зазначити, що в разі помилки при заповненні Розрахунку неплатник ПДВ, на якого покладено обов'язок сплатити ПДВ, не має права виправитися — не передбачено цього, немає жодної затвердженої форми, яка би дозволяла виправити Розрахунок ПЗ.

Що буде, якщо Розрахунок ПЗ не подати? Відповідно до п. 46.1 ПКУ розрахунок прирівняно до податкової декларації.

Отже, у разі неподання Розрахунку ПЗ відповідальність настає відповідно до п. 120.1 ПКУ, де зазначено: «Неподання або несвоєчасне подання платником податків або іншими особами, зобов'язаними нараховувати та сплачувати податки, збори, податкових декларацій (розрахунків), — тягнуть за собою накладення штрафу в розмірі 170 гривень за кожне таке неподання або несвоєчасне подання.

Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке порушення, — тягнуть за собою накладення штрафу в розмірі 1020 гривень за кожне таке неподання або несвоєчасне подання».

Тільки й залишається, що порекомендувати платникам податків (і неплатникам також): будьте пильними!

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

Чи потрібно до податкової декларації з ПДВ, яка подається до органу ДПС з прочерками, додавати копії реєстрів виданих та отриманих податкових накладних в електронному вигляді?

Платники податку щомісяця в строки, що передбачені для подання податкової звітності (календарний місяць), у т. ч. для яких встановлено звітний податковий період — квартал, подають органу ДПС копії записів у реєстрах виданих та отриманих податкових накладних за такий період в електронному вигляді.

Відповідно до п. 7 Порядку №1002 Реєстр є основою для відображення зведених результатів такого обліку в податкових деклараціях з податку на додану вартість.

Оскільки ПКУ та Порядком №1002 не встановлено залежності щодо подання копій реєстрів виданих та отриманих податкових накладних в електронному вигляді від стану господарської діяльності платника податку та від наявності чи відсутності податкових зобов'язань та податкового кредиту у відповідному звітному періоді, то платник податку зобов'язаний до податкової декларації з ПДВ, яка подається до органу ДПС з прочерками, додавати копії Реєстрів в електронному вигляді за відповідний звітний період.

В які терміни подається податкова декларація з ПДВ особою, реєстрація платника ПДВ якої анулюється в інший день, ніж останній день календарного місяця (кварталу)?

Особа, реєстрація платника ПДВ якої анулюється в інший день, ніж останній день календарного місяця (кварталу), зобов'язана подати податкову декларацію з ПДВ за останній податковий період протягом 20 (40) календарних днів, що настають за останнім календарним днем звітного (податкового) періоду, в якому відбулося анулювання платника ПДВ.

Яким є порядок перенесення показників уточнюючих розрахунків, зокрема у разі заповнення рядків 20.2, 21.1, 21.2, 24 до податкової декларації з ПДВ?

Узагальнюючою податковою консультацією щодо окремих питань відображення у податковій звітності з ПДВ змін сум податкового зобов'язання та податкового кредиту, затвердженою наказом ДПС України від 16.02.2012 р. №128, визначено, що при заповненні уточнюючого розрахунку податкових зобов'язань з ПДВ у зв'язку з виправленням самостійно виявлених помилок (далі — уточнюючий розрахунок):

а) у графі 4 відображаються відповідні показники податкової декларації з ПДВ (далі — декларація) звітного періоду, який виправляється. У разі якщо до декларації за цей звітний період раніше вносилися зміни, у графі 4 відображаються відповідні показники графи 5 останнього уточнюючого розрахунку, який подавався до декларації звітного (податкового) періоду, що виправляється;

у графі 5 уточнюючого розрахунку відображаються відповідні показники з урахуванням виправлення;

у графі 6 відображається сума помилки (різниця між значеннями графи 5 та графи 4);

б) у разі виправлення значення рядка 24 декларації, яке у майбутніх звітних періодах:

не вплинуло на значення рядка 25 чи рядка 23 (23.1 чи 23.2), уточнюючий розрахунок подається за один звітний період, в якому вносяться відповідні зміни. Такий уточнюючий розрахунок може бути поданий як самостійний документ або у складі декларації (як додаток до неї). Значення графи 6 рядка 24 уточнюючого розрахунку (як збільшення, так і зменшення) враховується при визначенні значень рядків 21.2 та відповідно 24 декларації за звітний період, у якому подано такий уточнюючий розрахунок;

впливало на значення рядка 25 чи рядка 23, уточнюючий розрахунок подається за кожний звітний період, у якому значення рядка 24 декларації впливало на значення рядка 25 чи рядка 23. Такі уточнюючі розрахунки можуть бути подані лише як самостійні документи, оскільки форма декларації передбачає можливість подання уточнюючого розрахунку як додатка до неї лише за один звітний період, помилки якого виправляються;

в) у разі виправлення показника рядка 20.2 значення із графи 6 такого рядка враховується при визначенні значення рядка 21.1 декларації за звітний період, у якому подано такий уточнюючий розрахунок.