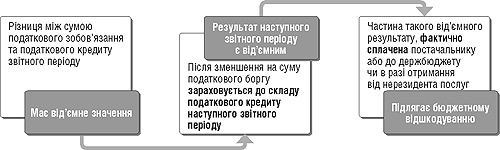

Сума податку, що підлягає сплаті (перерахуванню) до Державного бюджету України або бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов'язання звітного (податкового) періоду та сумою податкового кредиту такого звітного (податкового) періоду.

Пункт 200.1 ПКУ

Порядок визначення суми бюджетного відшкодування

Одним з істотних нововведень ПКУ, поміж інших, стала поява механізму автоматичного бюджетного відшкодування ПДВ, що мав спростити процедуру відшкодування та зробити її ефективнішою. Розгляньмо, як саме має відбуватися відшкодування ПДВ на сьогодні.

Платнику ПДВ, який подає суми податку до бюджетного відшкодування, треба керуватися:

1) статтею 200 ПКУ, яка встановлює порядок визначення суми ПДВ, що підлягає відшкодуванню з бюджету;

2) Порядком №1492, який містить порядок заповнення і подання податкової звітності з ПДВ;

3) Порядком №985, відповідно до якого органи ДПС складають та надсилають (вручають) платникам податків податкові повідомлення-рішення, у т. ч. і про зменшення (збільшення) суми бюджетного відшкодування ПДВ;

4) Порядком №1178, відповідно до якого визначається відповідність платника критеріям, які дають право на отримання автоматичного бюджетного відшкодування.

Відтепер бюджетним відшкодуванням вважатиметься таке від'ємне значення податку, сума якого не лише заявлена до повернення, а й підтверджена перевіркою платника податку (пп. 14.1.18 ПКУ).

Методика визначення суми бюджетного відшкодування, викладена у ст. 200 ПКУ, наводиться у схемі 1.

Схема 1

Визначення суми бюджетного відшкодування

Не може не тішити узаконення відшкодування ПДВ, сплаченого до Державного бюджету України (наприклад, на митниці), а також ПДВ, нарахованого покупцем послуг на суму отриманих від нерезидента послуг за нормами п. 208.2 та 208.3 ПКУ (п. 200.4 ПКУ).

Зверніть увагу, Законом №4834 внесено зміни до п. 200.4 ПКУ. Зміни полягають у такому: «Бюджетному відшкодуванню підлягає частина такого від'ємного значення, яка дорівнює сумі податку, фактично сплаченій отримувачем товарів/послуг у попередніх та звітному податкових періодах <...>». А це означає, що старий податковий кредит (така сума вже є складовою від'ємного значення), оплачений у звітному періоді, має право у цьому ж самому періоді заявлятися до бюджетного відшкодування. Раніше заявляти суму податкового кредиту після фактичної сплати можливо було у наступному періоді. Тепер же — відразу у періоді сплати.

На жаль, позиція податківців щодо сплати сум податку на додану вартість постачальникам виключно коштами залишилася незмінною. Свого часу про це йшлося у низці листів ДПА України, зокрема від 12.09.2008 р. №18527/7/16-1517-27 та від 06.08.2008 р. №15844/7/16-1117. Наразі в одній із відповідей ЄБПЗ щодо можливості декларування бюджетного відшкодування при отриманні майна статутного капіталу в обмін на корпоративні права таку можливість податківці заперечують на підставі того, що емітент не здійснює розрахунків за отримане майно грошима.

Спосіб отримання бюджетного відшкодування

Самі способи отримання бюджетного відшкодування — на рахунок у банку чи шляхом зарахування на зменшення податкових зобов'язань майбутніх періодів — не змінилися, але у платника податку з'явилася можливість обирати такий спосіб не лише щодо всієї суми бюджетного відшкодування (як було колись), а й щодо її частини (п. 200.6 ПКУ). Раніше, за нормами Закону про ПДВ, не дозволялося такого «часткового» розподілу. Тож платникові податку доводилося обирати між способами отримання відшкодування для всієї заявленої суми. З 1 січня 2011 року він має право суму бюджетного відшкодування одночасно розподілити між рядком 23.1 — повернення на рахунок у банку та рядком 23.2 — на зменшення податкових зобов'язань майбутніх періодів.

Якщо платник податку вирішив отримати суму бюджетного відшкодування повністю або частково на банківський рахунок, така сума (або її частина) відображається у рядку 23.1 декларації з ПДВ, а разом із декларацією заповнюється та подається додаток 4 «Заява про повернення суми бюджетного відшкодування».

В іншому випадку — зарахування бюджетного відшкодування на зменшення податкових зобов'язань наступних періодів — заповнюється рядок 23.2 декларації з ПДВ і податковим органом «за датою подання декларації здійснюється імпорт (перенесення) такої суми до картки особового рахунка платника податку і в подальшому ця сума бере участь у погашенні податкових зобов'язань з ПДВ <...> та не підлягає відображенню у наступній податковій декларації з ПДВ» (консультація з ЄБПЗ).

Як і раніше (див. листи ДПАУ від 11.08.2006 р. №15228/7/16-1117, від 14.06.2008 р. №6912/5/16-1516), податківці стверджують, що зміна напряму відшкодування не може розглядатися як помилка, тож не передбачають подання уточнюючого розрахунку (відповідь з ЄБПЗ).

Право на бюджетне відшкодування

Податковий кодекс скоротив перелік осіб, позбавлених права на відшкодування ПДВ. Проте серед позбавлених права на відшкодування ПДВ залишилися:

1) ПДВ-новачки (зареєстровані платниками ПДВ менш ніж 12 календарних місяців до подання заяви на БВ);

2) платники зі сумами оподатковуваних операцій за останні 12 календарних місяців меншими, ніж сума заявленого бюджетного відшкодування.

Що означає оподатковувані операції? Це операції за ставкою оподаткування 20% (аналізується рядок 1 декларації з ПДВ), за ставкою 0% (аналізується рядок 2.1 та 2.2 декларації з ПДВ) та звільнені або тимчасово звільнені від оподаткування (аналізується рядок 5 декларації з ПДВ). Від загального обсягу постачання (сума значень з 1-го до 5-го рядка колонки А) з рядка 6 декларації відняти ті обсяги постачання, які не є об'єктом оподаткування, тобто дані з рядків 3 та 4. Фактично для визначення величини обсягу постачання має аналізуватися розділ I декларації з ПДВ. Деколи імпортерів, які сплачують ПДВ на митниці при розмитненні товарів, цікавить питання, чи можна до обсягів постачання прирівняти й операції імпорту, оскільки ПДВ сплачується до бюджету. На думку редакції, ні. Адже такі операції не відображаються в розділі I декларації з ПДВ, хоча ПДВ і сплачується до бюджету. А все тому, що операція імпорту відноситься до операції придбання, за якою у платника і виникає ПК з ПДВ, а не до операції постачання.

Приємно, що тепер мають право на бюджетне відшкодування платники податку, що придбавають, будують, споруджують основні засоби (п. 200.5 ПКУ). Раніше таке право для ПДВ-новачків виникало лише у разі придбання або спорудження (будівництва) основних фондів за рішенням КМУ.

Тобто за виконання всіх інших необхідних умов для БВ суб'єкт господарювання, який зареєстрований як платник ПДВ менше 12 календарних місяців, має право заявити суми ПДВ до відшкодування, якщо такі суми сформувалися за рахунок придбання або спорудження (будівництва) ОЗ. При цьому, як стверджують податкові органи у консультації в ЄБПЗ, «...надання права на бюджетне відшкодування такій особі залежить від того, чи відображено на балансі підприємства надходження (придбання, створення) основних засобів. Методологічні засади формування в бухгалтерському обліку інформації про основні засоби визначено у Положенні (стандарті) бухгалтерського обліку 7 «Основні засоби», затвердженому наказом Міністерства фінансів України від 27.04.2000 р. №92, зі змінами та доповненнями». Звернемося і ми до П(С)БО 7. Раніше у переліку класифікації груп ОЗ були зазначені і незавершені капітальні інвестиції, до яких можна було би і віднести, наприклад, авансову оплату постачальнику за майбутній ОЗ. Але з 22.04.2011 р. наказом Мініфіну від 18.03.2011 р. №372 пункт 5.3 П(С)БО 7, який відповідав за незавершені капітальні інвестиції, вилучено зі стандарту. Тож суми ПДВ з авансових проплат постачальнику за майбутні ОЗ, за якими платник вже матиме право на ПК з ПДВ, не можна вважати сумами, сформованими внаслідок придбання або спорудження (будівництва) ОЗ. А отже, і права на БВ за такими сумами у платника, зареєстрованого менше 12 місяців, не буде.

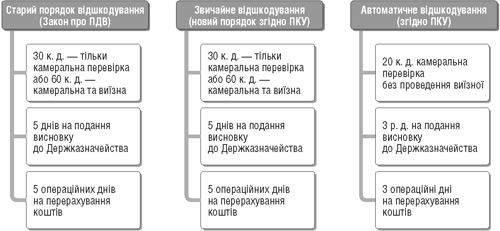

Звичайне й автоматичне відшкодування

Порядок звичайного відшкодування не зазнав кардинальних змін (див. схему 2). Протягом 30 календарних днів від граничного терміну подання декларації (раніше відлік починався з дня, наступного за днем подання платником податку декларації) податковий орган проводить камеральну перевірку заявлених до відшкодування сум і за наявності достатніх підстав протягом наступних 30 календарних днів — документальну позапланову виїзну перевірку (п. 200.10, 200.11 ПКУ). Перелік таких підстав викладено у Постанові №1238. Цей перелік великий, тож майже кожен платник підпадає під позапланову перевірку. Жодна з інших умов, не зазначена у Постанові №1238, не може бути підставою для позапланової виїзної перевірки. Отже, загалом чекати на рішення податкових органів платнику ПДВ доведеться протягом 60 к. д. після граничного терміну подання декларації з ПДВ.

Схема 2

Порівняння строків у порядках бюджетного відшкодування

Результати документальної позапланової виїзної перевірки оформляються:

— довідкою — у разі відсутності на дату складання такої довідки документально підтверджених фактів порушень;

— актом — у разі виявлення факту, що платник ПДВ не має права на БВ або при будь-якому порушенні обчислення суми БВ (заниження, завищення).

У 5-денний термін після закінчення перевірки та підтвердження сум податківці надсилають Державному казначейству висновок (п. 200.12 ПКУ). Порядком №39 уточнено, що це є робочі дні1.

1 Висновок про суми відшкодування податку на додану вартість за формою, затвердженою наказом Мінфіну від 07.11.2011 р. №1396.

Протягом наступних 5 операційних днів з моменту отримання такого висновку Держказначейство перераховує суму БВ на поточний рахунок платника ПДВ (п. 200.13 ПКУ). Забороняється обумовлювати або обмежувати виплату бюджетного відшкодування наявністю чи відсутністю доходів, отриманих від цього податку в окремих регіонах України (п. 200.17 ПКУ).

I таким чином загальний максимально можливий строк отримання бюджетного відшкодування у загальному випадку становить:

1) 70 днів (з проведенням виїзної перевірки)

або

2) 40 днів (лише з проведенням камеральної перевірки).

Якщо ж підрахована податковим органом сума бюджетного відшкодування не збігатиметься із заявленою платником податку, це буде відображено у відповідному податковому повідомленні форми «В1» — у разі перевищення заявленої платником податку суми бюджетного відшкодування або «В2» — у разі заниження заявленої суми бюджетного відшкодування, «В3» — у разі з'ясування за результатами перевірок факту, за яким платник податку не має права на бюджетне відшкодування (недотримання вимог пунктів 200.4 (у частині наявності фактичної оплати) (п. 200.14 ПКУ). Платник податку має право оскаржити отримані повідомлення-рішення у судовому чи адміністративному порядку (п. 200.15 ПКУ). Якщо ж він погоджується з результатами перевірки і не розпочинає процедуру адміністративного чи судового їх оскарження, вони будуть відображені в його обліку та звітності у періоді отримання рішення (див. схему 3).

Схема 3

Відображення результатів перевірки бюджетного відшкодування

Завищення сум ПДВ, заявлених до БВ, може бути з різних причин: заниження ПЗ та/або завищення ПК, частина від'ємного значення, не сплачена коштами постачальникам, або платник взагалі не має права подавати суми ПДВ до бюджетного відшкодування через норми п. 200.5 ПКУ.

Якщо сума бюджетного відшкодування завищена, але є право на ПК з ПДВ (частина від'ємного значення, не сплачена коштами постачальникам), у звітному періоді отримання повідомлення-рішення платник ПДВ відображає завищену суму у рядку 21.3 декларації з ПДВ зі знаком «+», тим самим збільшуючи залишок від'ємного значення в рядку 24. У картці обліку платника сума завищення протягом 10 днів з дати рішення знімається (перестає «світитися» за карткою як переплата).

У цьому разі до платника застосовуватимуться штрафні санкції на підставі п. 123.1 ПКУ. Якщо контролюючий орган зменшує суму БВ, таке порушення тягне за собою накладення штрафу у розмірі 25% завищеної суми БВ.

Якщо сума перевищення заявленого БВ не має права з тих чи інших причин (платник не має права на ПК) відображатися у складі ПК з ПДВ, у рядках декларацій жодних змін не відбувається. Але застосовується штраф відповідно до п. 123.1 ПКУ — 25% завищеної суми БВ.

Але якщо під час перевірки знімається сума ПК, яка не формувала БВ (рядок 23), але формувала від’ємне значення (рядок 24), то це відобразиться зі знаком «-» у рядку 21.3 декларації періоду отримання рішення. Якщо виникне недоплата ПЗ, штрафу також не уникнути.

У разі виявлення заниження заявленої суми, тобто сума ПДВ фактично залишилася у рядку 24 декларації з ПДВ, але сплачена постачальникам товарів/послуг, а отже, мала право на відшкодування, вважається, що платник ПДВ добровільно відмовляється від отримання БВ, але має право на врахування такої суми на зменшення ПЗ у наступних податкових періодах. У звітному періоді отримання повідомлення-рішення (за формою «В2») платник ПДВ відображає суму, на яку було занижено БВ, через рядок 21.3 зі знаком «-» (таким чином зменшується рядок 24 декларації), а підтверджена сума ПДВ, на яку було виявлено заниження БВ, відображається у картці особового рахунка платника зі знаком «+», що дає право платникові податку в майбутньому врахувати таку суму на зменшення ПЗ, що виникнуть у наступних періодах.

Особливості складання декларації з ПДВ

Залишок від'ємного значення попереднього звітного періоду, що може претендувати на бюджетне відшкодування, відображається у рядку 22 декларації з ПДВ (у розділі 11 наводиться приклад подання сум ПДВ до відшкодування).

У разі заповнення цього рядка платник податку повинен подати до декларації додаток 2. Цей додаток подається незалежно від наявності права на бюджетне відшкодування.

Якщо платник податку має право на бюджетне відшкодування, то він заповнює рядок 23 та додаток 3 «Розрахунок суми бюджетного відшкодування». Якщо сума бюджетного відшкодування виникає на підставі операції вивезення за межі митної території України товарів (експортні операції), треба подавати до органу ДПС ще й належним чином оформлені митні декларації (далі — МД).

Як тільки сума в декларації з ПДВ потрапила до рядка 23 (неважливо, до рядка 23.1 чи 23.2), така сума починає відображатися у картці особового рахунка платника податків. Користуватися таким «мінусом» у КОР до підтвердження ми би не радили, адже результати перевірки невідомі. Перевірка може встановити: 1) завищення заявленої суми БВ; 2) заниження заявленої суми БВ; 3) відмову у наданні БВ.

У першому та третьому випадках сума, на яку відмовлено у наданні бюджетного відшкодування та на яку складено відповідне податкове повідомлення-рішення, зменшується у картці особового рахунка платника податків. Щодо непідтвердженої суми БВ податкові органи повинні провести перевірку, і лише тоді сума БВ, залежно від обраного способу відшкодування (на рахунок чи в майбутні платежі), буде або перерахована на рахунок (тоді вона списується з КОР платника), або надалі світитиметься у КОР вже як переплата податку. Якщо у БВ буде частково або повністю відмовлено, треба аналізувати причини відмови та відобразити у декларації з ПДВ так, як наведено у схемі 3.

Платник податку, який не має права на відшкодування або ж не визнає цього права за собою свідомо, рядок 23 не заповнює, а переносить суму з рядка 22 до рядка 24.

З аналізу норм пунктів 200.6 та 200.7 ПКУ можна дійти висновку, що БВ — це, радше, право платника, а не обов'язок. У згаданих нормах зазначено, що «платник податку, який має право на отримання бюджетного відшкодування <...>» або «<...> за результатами звітного (податкового) періоду, в якому виникає право на подання заяви про отримання бюджетного відшкодування <...>», що і наштовхує на думку, що це все ж таки право. Тобто, на нашу думку, якщо у платника податку від'ємне значення не триває постійно, але передбачаються наступні оподатковувані операції постачання з відповідним виникненням податкових зобов'язань за ставкою 20%, то, звичайно, заявляти до бюджетного відшкодування не варто. Від'ємне значення з ПДВ у наступних періодах просто ліквідується нарахованими ПЗ. Якщо ж «мінус» виникає, наприклад, за рахунок операцій експорту, то, радше за все, варто подати до БВ. Причому таким експортерам не слід забувати, що до декларації з ПДВ треба додати розрахунок суми бюджетного відшкодування (додаток 3), заяву про отримання бюджетного відшкодування у разі прийняття рішення про зарахування сум БВ на рахунок платника у банку (додаток 4)1, а також оригінали МД (примірників декларанта), що підтверджують вивезення товарів (супутніх послуг) за межі митної території України, тобто на МД має бути засвідчений круглою гербовою печаткою факт перетину кордону України. Саме така МД буде підтвердженням застосування нульової ставки ПДВ.

1 Приклад заповнення додатків наводиться у розділі 11 «Податкова звітність».

Відповідальність

Позитивним моментом є повернення нарахування пені у розмірі 120% облікової ставки НБУ на суму неповерненого вчасно бюджетного відшкодування (п. 200.23 ПКУ).

Платників податку не могли не потішити зміни, внесені у минулому році Законом №3609 до п. 123.1 ПКУ. У тексті ст. 123 ПКУ зникло положення про штрафи за неправомірно заявлені до повернення суми бюджетного відшкодування. Відтепер такі штрафи будуть застосовуватися лише при зменшенні суми бюджетного відшкодування контролюючим органом під час перевірки. Так, у разі завищення суми бюджетного відшкодування платникові податку загрожує штраф у розмірі 25 відсотків такого завищення. При повторному протягом 1095 днів порушенні розмір штрафу збільшується до 50%.

Автоматичне відшкодування ПДВ

Той платник ПДВ, який має право на БВ і подав заяву на БВ та відповідає критеріям, визначеним п. 200.19 ПКУ, має право на автоматичне бюджетне відшкодування податку.

Отже, право на отримання автоматичного БВ податку мають платники, які відповідають одночасно таким критеріям:

1) не перебувають у судових процедурах банкрутства відповідно до Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом» (пп. 200.19.1 ПКУ);

2) юридичні особи та фізичні особи — підприємці включені до Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців, і до цього реєстру стосовно них не внесено записів про:

— відсутність підтвердження відомостей;

— відсутність за місцезнаходженням (місцем проживання);

— прийняття рішень про виділ, припинення юридичної особи, підприємницької діяльності фізичної особи — підприємця;

— визнання повністю або частково недійсними установчих документів чи змін до установчих документів юридичної особи;

— припинення державної реєстрації юридичної особи чи підприємницької діяльності фізичної особи — підприємця та стосовно таких осіб відсутні рішення або відомості, на підставі яких проводиться державна реєстрація припинення юридичної особи чи підприємницької діяльності фізичної особи — підприємця (пп. 200.19.2 ПКУ);

3) здійснюють операції, до яких застосовується нульова ставка (питома вага яких протягом попередніх дванадцяти послідовних звітних податкових періодів (місяців) сукупно становить не менше 40 відсотків загального обсягу поставок (для платників податку з квартальним звітним періодом — протягом попередніх чотирьох послідовних звітних періодів)) (пп. 200.19.3 ПКУ);

4) загальна сума розбіжностей між податковим кредитом, сформованим платником податку за придбаними товарами/послугами та податковими зобов'язаннями його контрагентів, в частині постачання таких товарів/послуг, що виникла протягом попередніх трьох послідовних календарних місяців, не перевищує 10 відсотків заявленої платником податків суми бюджетного відшкодування (пп. 200.19.4 ПКУ);

5) у яких середня заробітна плата не менше ніж у два з половиною рази перевищує мінімальний встановлений законодавством рівень у кожному з останніх чотирьох звітних податкових періодів (кварталів), установлених розділом IV ПКУ (пп. 200.19.5 ПКУ).

Мають один із таких критеріїв:

1) або чисельність працівників, які перебувають у трудових відносинах з такими платниками податку, перевищує 20 осіб у кожному з останніх чотирьох звітних податкових періодів (кварталів), установлених розділом IV ПКУ;

2) або мають основні засоби для ведення задекларованої діяльності, залишкова балансова вартість яких на звітну дату за даними податкового обліку перевищує суму податку, заявлену до відшкодування за попередні 12 календарних місяців;

3) або рівень визначення податкового зобов'язання з податку на прибуток до сплати до бюджету (відношення сплаченого податку до обсягів отриманих доходів) є вищим від середнього по галузі у кожному з останніх чотирьох звітних податкових періодів (кварталів), установлених розділом III ПКУ (пп. 200.19.6 ПКУ).

А також не мають податкового боргу (пп. 200.19.7 ПКУ).

Як бачимо, самі критерії, яким одночасно має відповідати платник ПДВ, викладено у Податковому кодексі. А Мінфін на виконання цих норм розробив Порядок №1178 для визначення відповідності платника податку критеріям, зазначеним у п. 200.19 ПКУ. Для цього аналізуватимуться дані його звітних показників та наявної податкової інформації щодо такого платника.

Пункт 3 Порядку №1178 визначає дані, на підставі яких формуються критерії та порядок їх обчислення. Кожен наступний підпункт (пп. 3.1, 3.2 і т. д. до пп. 3.7) відповідає підпункту в Кодексі. Так, пп. 3.1 Порядку №1178 встановлює механізм визначення відповідності критерію, зазначеному у п. 200.19.1 ПКУ. А, наприклад, пп. 3.5 Порядку №1178 окреслює механізм визначення відповідності платника ПДВ критерію, який передбачено пп. 200.19.5 і звучить так: «У яких середня заробітна плата не менше ніж у два з половиною рази перевищує мінімальний встановлений законодавством рівень у кожному з останніх чотирьох звітних податкових періодів (кварталів), встановлених розділом IV цього Кодексу».

Проаналізуймо, як згідно з Порядком №1178 перевірятимуть саме такий критерій. Для цього органи ДПС використовуватимуть дані форми №1ДФ «Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку» окремо за кожним із останніх 4 послідовних звітних податкових періодів (кварталів), за якими минув граничний термін подання податкової звітності.

Приклад 1. Алгоритм зрозумілий: береться загальна сума виплаченого працівникам протягом відповідного звітного періоду (кварталу) доходу у вигляді заробітної плати, яка ділиться на кількість працівників, яким виплачувалися протягом відповідного звітного періоду (кварталу) доходи у вигляді заробітної плати, і, звичайно, на кількість місяців у кварталі, тобто на три. Таким чином встановлюють середній розмір заробітної плати, що припадає на одного працівника. Далі визначається співвідношення розміру середньої заробітної плати працівника до розміру мінімальної заробітної плати, встановленої Держбюджетом окремо за кожним з останніх 4-х послідовних звітних податкових періодів (кварталів). Пам'ятаймо, що мінімальна заробітна плата по Україні щокварталу змінюється. Ось це співвідношення між зарплатами має бути не меншим ніж 2,5 у кожному з періодів, які порівнюються. Тобто середня зарплата по підприємству має бути як мінімум в 2,5 разу більша, ніж мінімальна зарплата по Україні.

Щоправда, незрозуміло, чому для обрахунку береться саме виплачена заробітна плата.

А як ми знаємо, у звіті №1ДФ є дві колонки — 3а «Сума нарахованого доходу» та 3 «Сума виплаченого доходу» — то чому аналізується тільки колонка виплаченого доходу? Адже нарахований дохід рано чи пізно стає виплаченим. Але першою подією є саме нарахування доходу. Напевно, це ще один з методів боротьби з невиплатами заробітної плати.

Зверніть також увагу на критерій, зазначений у пп. 200.19.3 ПКУ. Механізм визначення відповідності цьому критерію передбачено пп. 3.3 Порядку №1178 і полягає ось у чому. Платник податку повинен здійснювати операції, до яких застосовується ставка 0%, протягом попередніх дванадцяти послідовних звітних податкових періодів (місяців) (для «квартальників» — попередніх чотирьох послідовних звітних періодів), питома вага яких у загальному обсягу поставок становить не менш ніж 40%. Для цього насамперед братимуться до уваги тільки ті податкові декларації та уточнюючі розрахунки, які вважаються поданими (п. 49.9 ПКУ). Натомість декларації з позначкою «до відома» — ні. Треба знайти співвідношення операцій постачання за ставкою 0% до загального обсягу поставок. Принаймні так звучить норма Кодексу, і якщо брати за рядками теперішньої декларації з ПДВ, то фактично треба було б число (суму чисел) з колонки А рядків 2.1 «експортні операції» та рядків 2.2 «інші операції, що оподатковуються за нульовою ставкою» поділити на число (суму чисел) з цієї самої колонки, тільки рядків 6 «Загальний обсяг поставки (сума значень з 1-го до 5-го рядка колонки A)» декларацій з ПДВ за 12 попередніх місяців (чи чотири квартали). Алгоритм, який пропонує Порядок №1178, відрізняється від нашого. Він передбачає співвідношення поставок за ставкою 0% до суми цих самих поставок плюс оподатковувані за основною (розумій — 20%) ставкою. Можливо, це навіть краще для платника. Адже коли він здійснює експортні та тільки пільговані операції, то цьому критерію за формулою, запропонованою податковою, він відповідатиме навіть на 100%, а вимагається не менше 40%.

Наступний критерій зазначено у пп. 200.19.4 ПКУ. Механізм визначення відповідності цьому критерію передбачено пп. 3.4 Порядку №1178 і полягає в такому: «Загальна сума розбіжностей між податковим кредитом, сформованим платником податку за придбаними товарами/послугами, та податковими зобов'язаннями його контрагентів, в частині постачання таких товарів/послуг, за даними податкових накладних1, що виникла протягом трьох попередніх звітних періодів (кварталу), не перевищує 10 відсотків заявленої платником податків суми бюджетного відшкодування». Для перевірки відповідності цьому критерію Порядок №1178 рекомендує визначати співвідношення загальної суми розбіжностей між ПК, сформованим платником податку за придбаними товарами/послугами, та ПЗ його контрагентів, у частині постачання таких товарів/послуг, до суми ПДВ, яку платник задекларував до відшкодування у поточному звітному періоді. Сума розбіжності визначається як розбіжність між податковим кредитом, сформованим платником податку за придбаними товарами/послугами, та податковими зобов'язаннями контрагентів у частині постачання таких товарів/послуг на перше число місяця, другого за звітним періодом.

1 Законом №4834 внесено закономірні уточнення, вилучено «за даними ПН», логічно, бо ПК може бути на підставі інших документів.

Зауважте, при автоматичному відшкодуванні ланцюг постачальників до виробника або імпортера не аналізуватиметься. Якщо безпосередньо ваш постачальник задекларував свої ПЗ щодо проданих вам товарів/послуг, а ви, відповідно, показали суми ПДВ у своєму ПК, то проблем щодо відповідності цьому критерію у вас не повинно бути.

На окрему увагу заслуговує критерій, визначений у пп. 200.19.6 ПКУ. Він містить фактично три умови, але платник мусить відповідати одній з них: або мати достатню кількість працівників (перевищує 20), або достатню кількість ОЗ (залишкова вартість в податковому обліку яких на звітну дату має перевищувати суму БВ, заявлену платником за попередні 12 місяців), або виконувати податкове навантаження зі сплати зобов'язань з податку на прибуток вище від середнього по галузі в кожному з останніх чотирьох звітних податкових періодів (кварталів). Середньогалузевий рівень визначення податкового зобов'язання з податку на прибуток до сплати до бюджету визначається щоквартально та оприлюднюється на офіційному сайті ДПС України (www.sts.gov.ua) на кожне перше число місяця, що настає за граничним терміном подання податкової звітності.

За результатами перевірки формуються два списки. До одного потрапляють платники, які відповідають критеріям, зазначеним у пп. 200.19 ПКУ. До другого — ті, які критеріям не відповідають і не мають права на автоматичне бюджетне відшкодування ПДВ. Причому таких платників протягом 17 к. д. після граничного терміну подання звітності органи ДПС повинні повідомити про невідповідність критеріям на автоматичне бюджетне відшкодування з наданням докладного пояснення і розрахунків за критеріями, значення яких не дотримано (повідомлення за формою згідно з додатком до Порядку №1178). До речі, перевірці на автоматичне відшкодування підлягатимуть усі платники ПДВ, які заявили суми до БВ податку.

Отже, при автоматичному відшкодуванні камеральна перевірка здійснюється не протягом 30, а протягом 20 календарних днів після спливу граничного терміну подання декларації. При такому відшкодуванні не проводиться виїзна перевірка та скорочуються встановлені законом терміни безпосереднього перерахування коштів платникові. Критерії, які дають право на отримання автоматичного бюджетного відшкодування ПДВ, установлені п. 200.19 ПКУ, а порядок визначення відповідності платника податку цим критеріям — Порядком №1178.

Пункт 200.22 ПКУ передбачив правило, відповідно до якого серед платників, що мають право на автоматичне відшкодування ПДВ, буде виокремлена категорія платників — тих, що мають позитивну податкову історію. Критерії, у разі відповідності яким платник ПДВ вважається таким, що має позитивну податкову історію, затверджені Постановою КМУ від 25.01.2012 р. №73.

Камеральна перевірка податкової звітності платників ПДВ, які мають таку податкову історію (за критеріями, визначеними Кабміном) протягом попередніх 36 послідовних місяців, проводитиметься протягом 5 календарних днів із дня подання податкової декларації (саме з дня подання, а не з дня завершення граничного терміну). Проте це правило має запрацювати лише з 1 січня 2014 року. Слід зазначити, що затверджені Постановою №73 критерії не підміняють собою ті, що встановлені пунктом 200.19 ПКУ, а є додатковою умовою для збереження права платника на автоматичне відшкодування ПДВ. Отже, якщо платник своєчасно подає до органу ДПС звітність з ПДВ (за відсутності за цей період рішень органу ДПС про анулювання реєстрації платника ПДВ) та відповідає критеріям цього пункту ПКУ, то він може розраховувати на переваги автоматичного відшкодування ПДВ.

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

Чи має право платник ПДВ на отримання бюджетного відшкодування при імпорті товарів, якщо розрахунки з постачальником-нерезидентом не проведено?

Враховуючи, що при імпорті товарів бюджетному відшкодуванню підлягає та частина від'ємного значення, яка дорівнює сумі податку, фактично сплаченій отримувачем товарів/послуг у попередніх податкових періодах до Державного бюджету України, то незалежно від того, чи проведено розрахунки з постачальником-нерезидентом, суми ПДВ, сплачені платником податку до Державного бюджету України при імпорті придбаних у нерезидента товарів, за умови належним чином оформленої вантажної митної декларації та використання таких товарів в оподатковуваних операціях у межах господарської діяльності платника податку, включаються до складу податкового кредиту та відповідно підлягають бюджетному відшкодуванню.

Як здійснюється зарахування суми бюджетного відшкодування, зазначеної у рядку 23.2 податкової декларації з ПДВ, — у рахунок зменшення податкових зобов'язань з ПДВ у наступних податкових періодах?

Сума рядка 23.2 податкової декларації з ПДВ переноситься до картки особового рахунка платника податку. У подальшому ця сума бере участь у погашенні податкових зобов'язань з ПДВ такого платника податку у порядку календарної черговості виникнення таких переплат і не підлягає відображенню в наступній податковій декларації з ПДВ.

Чи можна зарахувати суму ПДВ, що підлягає бюджетному відшкодуванню і є підтвердженою, в рахунок сплати ПДВ митним органам при імпорті товарів?

Платник податку, який має право на отримання бюджетного відшкодування, може використати зазначені суми на зменшення податкових зобов'язань, що виникли протягом наступних звітних (податкових) періодів, або повернути суму бюджетного відшкодування на рахунок в банку. А суми податку, нараховані митним органом при ввезенні товарів на митну територію України, підлягають сплаті до державного бюджету коштами і не можуть бути погашені сумою ПДВ, що підлягає бюджетному відшкодуванню.

Чи має право ФОП — платник ПДВ на отримання бюджетного відшкодування, якщо він не веде бухгалтерський облік?

Фізособи — суб'єкти господарювання, які є платниками ПДВ, за умови виконання вимог, визначених ст. 200 р. V ПКУ, та за умови ведення бухгалтерського обліку, мають право на отримання бюджетного відшкодування ПДВ.