Податкова накладна складається у двох примірниках у день виникнення податкових зобов'язань продавця. Один примірник видається покупцю, а другий залишається у продавця. У разі складання податкової накладної у паперовому вигляді покупцю видається оригінал, а копія залишається у продавця.

Пункт 201.4 ПКУ

Важливі моменти заповнення ПН

Однією з найпопулярніших та найболючіших тем серед бухгалтерів є виписування податкових накладних. Усім відомо, що податкову накладну (далі — ПН) заповнює особа, яка зареєстрована як платник ПДВ та якій присвоєно індивідуальний податковий номер платника.

Зміни, внесені Законом №4834, мають революційний характер щодо способу складання ПН. Так, до 01.07.2012 р. ПН складалися тільки у паперовому вигляді. Відповідно до оновленої редакції п. 201.1 ПКУ, ПН на вибір покупця (отримувача) складаються в один із таких способів:

а) у паперовому вигляді;

б) в електронній формі (в такому випадку складати ПН у паперовому вигляді не обов'яз-ково).

Пам'ятайте: для складання ПН в електрон-ному вигляді треба обо-в'язково зареєструвати електронний підпис уповноваженої платником особи, а також електронний цифровий підпис, що є аналогом печатки.

Програми «OPZ» та «M.E.Doc» дають можливість платнику ПДВ складати електронні ПН, реєструвати їх у ЄРПН та пересилати на електронну скриньку покупцям. Крім того, електронні ПН можна формувати у програмі «1С», імпортувати їх у «M.E.Doc» («OPZ»), накладати електронний підпис та відправляти покупцю.

Але зверніть увагу: виписування ПН в елект-рон-ній формі має певні особливості згідно з п. 201.1 ПКУ. Згідно з цим пунктом виписувати електронні ПН необхідно «з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, електронного підпису уповноваженої платником особи та умови реєстрації податкової накладної у Єдиному реєстрі податкових накладних». Чи означає це, що всі ПН в електронній формі мали бути зареєстровані в ЄРПН? Але ж усі вимоги щодо такої реєстрації прописані у пункті 11 підрозділу 2 р. ХХ ПКУ, і якби законодавець мав на меті прописати обов'язкову реєстрацію всіх електронних ПН в ЄРПН, він мав би змінити і цю норму. Проте для відповіді на це запитання треба дочекатися офіційних роз'яснень податківців.

Зверніть увагу: згідно з оновленим п. 201.1 ПКУ вибір способу складання ПН — повністю в руках покупця товарів (отримувача послуг). Яким чином він повинен висловити своє бажання отримати ПН, складену в той чи інший спосіб (паперову чи електронну), — невідомо. Тож як продавцеві зафіксувати факт отримання від контрагента відповіді на запитання, в який спосіб йому скласти ПН і як зафіксувати факт видачі такої ПН? I чи взагалі потрібно це робити?

Отже, платникам податків, контрагенти яких мають намір отримати електронні ПН, редакція рекомендує не поспішати. Адже щодо електрон-них ПН ще є чимало нез'ясованих питань, як в аспекті їх складання, так і в аспекті визнання за такими ПН податкового кредиту з ПДВ.

Форму ПН та порядок її заповнення затверджено Порядком №1379.

Основні моменти, на які слід звернути увагу платникам ПДВ при заповненні ПН:

1) якщо філії або структурному підрозділу делеговано право виписування ПН, у полі «продавець» зазначаються найменування головного підприємства — платника ПДВ, передбачене статутними документами, та найменування філії (структурного підрозділу). Також, на наш погляд, у полі «покупець» проставляють найменування головного підприємства і філії. Адже інакше, якщо зазначити лише назву філії, яка не є платником ПДВ, ПК головного підприємства буде під загрозою1.

1 Облік ПДВ у філій розглядається у розділі 4 «ПДВ: облік у філій».

Обов'язковий реквізит: «повна або скорочена назва, зазначена у статутних документах юридичної особи, або прізвище, ім'я та по батькові фізичної особи, зареєс-трованої як платник податку на додану вартість, — покупця (отримувача) товарів/послуг». Платник ПДВ — покупець при отриманні первинних документів, у т. ч. податкової накладної, зобов'я-заний перевірити правильність та наявність усіх обов'яз-кових реквізитів1 (на практиці, як правило, покупець надає продавцю копію свого свідоцтва платника ПДВ, у якому є всі дані, що зазначаються постачальником у ПН). Вважаємо, якщо у статуті (установчих документах) юрособи не зазначено скороченої назви юрособи, у ПН проставляється повна наз-ва платника податку, як цього вимагає ПКУ. Зокрема, слід уникати скороченого написання організаційно-правової форми;

1 ВРУ 05.07.2012 р. прийнято закон (законопроект №10224), яким ПН доповнено ще одним обов'язковим реквізитом: номер та дата МД.

2) обов'язковий реквізит «місцезнаходження юридичної особи — продавця або податкова адреса фізичної особи — продавця, зареєстрованої як платник податку». Звернімо увагу на те, що йдеться про податкову адресу саме продавця. Податкова адреса (місцезнаходження) покупця не зазначена у п. 201.1 ПКУ, а отже, не є обов'язковим реквізитом ПН. Оскільки місцезнаходження покупця не є обов'язковим реквізитом податкової накладної, відсутність цього реквізиту не може вважатися порушенням порядку заповнення або порядку оформлення податкової накладної, передбаченого ст. 201 ПКУ. Але, на нашу думку, зазначати у ПН податкову адресу покупця все-таки варто (бо така адреса передбачена формою документа). При цьому варто записувати місцезнаходження покупця у порядку, визначеному наданими ним документами (свідоцтвом про державну реєстрацію, витягом з реєстру про державну реєстрацію, свідоцтвом про реєстрацію платника ПДВ);

3) може використовуватися окрема печатка продавця — платника ПДВ «Для податкових накладних». Якщо документ складається філією (структурним підрозділом), печатка платника ПДВ — головного підприємства може містити найменування філії чи іншого структурного підрозділу;

4) ПН заповнюється державною мовою;

5) у реквізитах заголовної частини ПН (шапка податкової накладної):

— дата виписування;

— порядковий номер;

— індивідуальні податкові номери продавця та покупця;

— номери телефонів;

— номери свідоцтв про реєстрацію платника ПДВ;

— дата і номер цивільно-правового договору, можуть бути без клітинок;

6) зазначені вище реквізити вирівнюються по правому краю поля. На що це впливає — незрозуміло, також незрозумілим є сенс такої абсурдної вимоги. Але слід зазначити, що таку вимогу містить пункт 2 Порядку №1379: «Реквізити заголовної частини податкової накладної вирівнюються по правій межі поля», а це підзаконний акт. У ПКУ, зокрема у п. 198.6, є заборона на ПК, якщо ПН оформлена з порушенням вимог ст. 201 ПКУ. Основні вимоги: ПН повинна бути підписана, скріплена печаткою (за наявності) та містити обов'язкові реквізити, зазначені у п. 201.1 ПКУ.

Обов'язкові реквізити ПН

1) порядковий номер податкової накладної;

2) дата виписування податкової накладної;

3) повна або скорочена назва, зазначена у статутних документах юридичної особи, або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість, — продавця товарів/послуг;

4) податковий номер платника податку (продавця та покупця);

5) місцезнаходження юридичної особи — продавця або податкова адреса фізичної особи — продавця, зареєстрованої як платник податку;

6) повна або скорочена назва, зазначена у статутних документах юридичної особи, або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість, — покупця (отримувача) товарів/послуг;

7) опис (номенклатура) товарів/послуг та їх кількість, обсяг;

8) ціна постачання без урахування податку;

9) ставка податку та відповідна сума податку в цифровому значенні;

10) загальна сума коштів, що підлягають сплаті з урахуванням податку;

11) вид цивільно-правового договору;

12) код товару згідно з УКТ ЗЕД (для підакцизних товарів та товарів, ввезених на митну територію України).

Пункт 201.1 ПКУ

Якщо погодитися з цією вимогою, то незрозуміло, як поля особи продавця та покупця, адреси та вид договору, форму проведених розрахунків вирівнювати по правій стороні, наприклад, якщо ПН виписується вручну?! Якщо, приміром, у платника серед ПН, які підтверджують ПК з ПДВ, випадково виявиться накладна з реквізитом по лівій стороні, на нашу думку, підстав не визнавати ПК немає. Кодекс, який є головним документом, не передбачає такої вимоги. Зверніть увагу: в Узагальнюючій податковій консультації від 16.02.2012 р. №127 зазначається: «Недотримання, зокрема, передбаченого пунктом 2 Порядку №1379 (останній абзац) правила щодо вирівнювання реквізитів заголовної частини податкової накладної по правій межі поля, не є підставою для виключення податкової накладної зі складу податкового кредиту». До речі, вимога вирівнювання по правій стороні, яка міститься у Порядку №1379, стосується реквізитів заголовної частини ПН. Тому на показники, які вписуються вже до розділу I ПН, така вимога не поширюється. Отже, в ідеалі шапка ПН повинна заповнюватися по правій стороні форми ПН;

7) реквізит «Порядковий номер» заповнюється відповідно до номера ПН, занесеної до Реєстру виданих та отриманих податкових накладних; номер ПН не повинен містити літер чи інших символів. Постає запитання: нумерацію ПН треба щомісяця починати з початку чи можна вести наскрізну нумерацію? Свого часу податківці повідомляли, що платники ПДВ щомісяця подають органу ДПС копії записів у Реєстрах виданих та отриманих податкових накладних за такий період в електронному вигляді. Відповідно щомісяця складається новий Реєстр, нумерація в якому починається з №1. Висновок: нумерація ПН починається також заново (див. «ДК» №10/2011). З часом у листі ДПАУ від 06.04.2011 р. №9497/7/16-1517 роз'яснювалося: «За вибором платника можна вести наскрізну нумерацію податкових накладних увесь рік». На нашу думку, головне — щоб порядковий номер ПН відповідав порядковому номеру запису в Реєстрі. У Порядку №1002 немає вимоги щомісяця починати нумерацію у Реєстрі з №1;

8) у реквізиті «Вид цивільно-правового договору» зазначають вид цивільно-правового договору згідно з видом договірних зобов'язань, визначених ЦКУ, зокрема: договір купівлі-продажу; міни, поставки, оренди, комісії, доручення, дарування тощо. Багато виникало запитань щодо ситуації, коли договору немає і господарська операція здійснюється за рахунком-фактурою. Рахунок-фактура виставляється покупцю і свідчить про намір щось придбати, тож у цій ситуації логічно стверджувати, що сторонами укладено усну угоду, і це теж є договором купівлі-продажу на момент виникнення ПЗ з ПДВ;

9) формат дати ПН та договору заповнюється цифрами у такій послідовності: день місяця (дві цифри), місяць (дві цифри), рік (чотири цифри). Жодних крапок, ком та інших розділових знаків. Під номер договору у формі ПН відведено одну позицію, не поділену на клітинки. Тобто будь-який номер договору може вписуватися безпроблемно, і це не повинно спричинювати додаткових, а головне, неістотних запитань, які жодним чином не впливають на величину ПЗ, зазначених у виписаній ПН;

10) є особливості у разі складання ПН в окремих випадках, передбачених п. 8 Порядку №1379 (випадки, коли ПН залишається у продавця). В операціях за пп. 8.1 та 8.3 Порядку №1379 , у рядках «Iндивідуальний податковий номер покупця» та «Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця)» проставляється нуль (знову ж таки по правому краю);

КОЛИ ПН ВИПИСУЄТЬСЯ ПЛАТНИКОМ ПОДАТКУ САМОМУ СОБІ

У разі постачання товарів/послуг покупцю, який не зареєстрований як платник податку, включаючи постачання на експорт, здійснення операцій з натуральних виплат у рахунок оплати праці фізособам, які перебувають у трудових відносинах з платником податку.

У разі постачання товарів/послуг у межах балансу платника податку для невиробничого використання; використання товарів/послуг, за якими суми податку на додану вартість попередньо були включені до податкового кредиту, в операціях, які не є об'єктом оподаткування або звільняються від оподаткування; визнання умовного постачання товарних залишків та/або необоротних активів, що перебувають в обліку платника податку на день анулювання його реєстрації як платника податку на додану вартість, щодо яких був нарахований податковий кредит у минулих або поточному податкових періодах*; ліквідації основних засобів за самостійним рішенням платника податку; переведення виробничих основних засобів до складу невиробничих.

Підпункти 8.1 та 8.3 Порядку №1379

* Увага, до п. 184.7 ПКУ внесено зміни: з 01.07.2012 р. платник нараховує ПЗ не тільки за товарами чи необоротними активами, а й за послугами, які не використані в госпдіяльності, див. розділ 1 «Реєстрація та зняття з реєстрації платника ПДВ».

11) у разі виписування ПН покупцем «імпортних» послуг від нерезидента (ст. 208 ПКУ1), які призначаються для використання в оподатковуваних операціях (буде визнано ПК у наступному періоді), у рядку «Iндивідуальний податковий номер продавця» відображається умовний IПН «300000000000».

Якщо послуги не призначаються для використання у госпдіяльності або придбані з метою їх використання для постачання послуг за межами митної території України чи послуг, місце постачання яких визначається відповідно до п. 186.3 ПКУ (місце, в якому отримувач зареєстрований СГД), — умовний IПН буде «200000000000». В обох випадках у рядку «Номер свідоцтва про реєстрацію платника податку на додану вартість (продавця)» проставляється нуль. Фактично порядок заповнення ПН узгоджується з порядком ведення Реєстру ПН. Адже ці самі вимоги висунуті щодо відображення аналогічних операцій у Реєстрі ПН відповідно до п. 11.6 Порядку №1002. Проте залишилося неузгодженим питання, кого зазначати у продавцях — конкретного нерезидента? Але реалізувати це на практиці нереально, бо ПЗ виписує собі сам платник ПДВ. На практиці при виписуванні податкової накладної і в постачальники, і в покупці вписувався дотепер резидент (зразок заповнення ПН наведено нижче). Пам'ятайте: відповідно до п. 11.5 Порядку №1002 у Реєстрі ПН, «у разі придбання товарів за межами митної території України та отримання послуг від нерезидента на митній території України у графі 6 проставляються країна нерезидента та найменування (прізвище, ім'я, по батькові /за наявності/ — для фізичної особи) нерезидента». Варто нагадати, що графа 4 розділу I Реєстру ПН повинна мати вигляд документа з позначкою ПН14;

12) у разі якщо база оподаткування визначається виходячи зі звичайних цін, зокрема на вартість безоплатно поставлених товарів/послуг (абз. 5 п. 188.1 ПКУ)2, відповідно до п. 17 Порядку №1379 продавець виписує дві ПН:

— одну — на суму, розраховану виходячи з фактичної ціни постачання, або яка дорівнює нулю.;

1 ПН складається в одному примірнику і залишається в отримувача послуг — платника податку. Iмпорт послуг розглядається у розділі 8 «Iмпорт послуг».

2 У разі постачання ОЗ (виробничих або невиробничих), інших товарів/послуг без оплати, з частковою оплатою базою оподаткування є договірна (контрактна) вартість, але не нижча від звичайних цін. Увага: норми п. 1.20 Закону про прибуток, що визначають ЗЦ, застосовуються до 01.01.2013 р.

— другу — на суму, розраховану виходячи з перевищення ЗЦ над фактичною. У ПН зазначається тип причини 01 — у випадку перевищення ЗЦ над фактичною, або тип причини 12 — у випадку безоплатного постачання. Відповідно до п. 12.2 Порядку №1379 у графі 3 «Номенклатура товарів/послуг продавця» ПН зазначається: «звичайна ціна за товарами, послугами, указаними в податковій накладній №_______», проставляється порядковий номер ПН, виписаної на суму безоплатного постачання цих товарів/послуг. У ПН, складеній на суму перевищення ЗЦ над фактичною, у графі 3 зазначається : «перевищення звичайної ціни над фактичною за товарами, послугами, указаними в податковій накладній №_______». Такі ПН зберігаються у продавця;

13) серед переліку обов'язкових реквізитів ПН є опис (номенклатура) товарів/послуг. Ми вже зазначали, що ПН заповнюється державною мовою. У листі ДПСУ від 16.02.2012 р. №4809/7/15-3417-26 повідомляється (аналогічна позиція викладена в Узагальнюючій податковій консультації від 16.02.2012 р. №127): «У разі неможливого перекладу з іноземної мови торгової марки або назви товару на державну мову та з метою збереження ідентифікації такого товару в податковій накладній в графі 3 «Номенклатура товарів/послуг продавця» допускається зазначати назву торгової марки, наз-ву товару та у вигляді абревіатури номенклатуру товару без перекладу його державною мовою». Такий дозвіл не потрібно сприймати загалом до назв товарів. Iноземною мовою допускається зазначати торгову марку та у вигляді абревіатури номенклатуру товару без перекладу українською мовою лише у разі неможливості перекладу з іноземної. При складанні ПН слід враховувати назву та класифікацію товару згідно з УКТ ЗЕД. У графі 3 «Номенклатура товарів/послуг продавця» ПН зазначаємо назву товару: «взуття», «книжка» або «журнал», а вже потім власну назву та/чи назву торгової марки. Наприклад, при реалізації спортивного взуття Ride (артикул товару: 42221), торгової марки Adidas, графа 3 «Номенклатура товарів/послуг продавця» ПН матиме такий вигляд: «Спортивне взуття Adidas Ride 42221»;

14) продавці підакцизних та ввезених на митну територію України товарів зобов'язані зазначати у ПН код товару. З 01.01.2012 р. незалежно від суми ПДВ продавці таких товарів повин-ні реєструвати ПН у Єдиному реєстрі податкових накладних (далі — ЄРПН). Для всіх інших платників ПДВ реєстрації підлягають ПН, якщо сума ПДВ в одній ПН становить понад 10 тис. грн податку (п. 11 підрозділу 2 розділу ХХ ПКУ), про що далі. Зауважимо: до отримання офіційних роз'яснень невідомо, чи потрібно ПН, складену в електрон-ній формі (незалежно від суми та виду товару), реєструвати в ЄРПН (зміни до п. 201.1 ПКУ). Під час проведення процедур митного контролю та митного оформлення за імпортованими товарами код товару визначають митні органи. Отже, платники ПДВ повинні на всіх етапах реалізації товару у графі 4 «Код товару згідно з УКТ ЗЕД» ПН проставляти код, який міститься у МД.

Наприклад, ввезено імпортний цукор з цукрової тростини без ароматичних добавок, митне оформлення здійснено за кодом УКТ ЗЕД 1701119000 (про що свідчить МД), у графі 4 ПН на всіх етапах продажу цього товару буде зазначено код 1701119000. Причому цей реквізит зазначається незалежно від того, чи є продавець безпосереднім імпортером або продавцем імпортного товару.

Якщо платник ПДВ перепродує імпортний товар, щодо якого, наприклад, змінено код УКТ ЗЕД, або такий товар придбано до 06.08.2011 р. (дати, коли з'явилася вимога зазначати цей код у ПН), для того щоб виписати та зареєструвати ПН в ЄРПН, слід самостійно визначити новий код товару згідно з УКТ ЗЕД відповідно до Основних правил інтерпретації УКТ ЗЕД1.

1 Див. додаток до Закону України від 05.04.2001 р. №2371-III «Про Митний тариф України» (у редакції Закону України від 21 грудня 2010 року №2829-VI).

Аналогічно, якщо внаслідок виробництва, обробки, переробки тощо з підакцизного або ввезеного на митну територію України товару створюється інший підакцизний товар (новий підакцизний продукт), йому присвоюється новий код згідно з УКТ ЗЕД. Наприклад: ввезено спирт за кодом 2207200000 для виробництва горілки — у графі 4 ПН під час продажу горілки зазначається новий код УКТ ЗЕД 2208601100.

При заповненні ПН у графі 4 проставляється десятизначний код товару, який вноситься суцільним порядком без будь-яких розділових знаків (пробілів, крапок тощо). Якщо у МД стоїть інша кількість знаків коду УКТ ЗЕД, до ПН переноситься аналогічний код без дописування нулів чи інших знаків;

15) відповідно до п. 201.7 ПКУ податкова накладна виписується на кожне повне або часткове постачання товарів/послуг, а також на суму коштів, що надійшли на поточний рахунок як попередня оплата (аванс) (п. 201.7 ПКУ та п. 14 Порядку №1379).

Як наголошують податківці в Узагальнюючій податковій консультації від 16.02.2012 р. №127, у разі якщо покупець одного й того самого дня оплачує товар кількома авансовими платежами за одним договором, постачальник може виписати одну ПН на дві авансові оплати. Як бачимо, жодного обов'язку, а лише можливість. Такий висновок податківців (і ми з ним згодні) дозволяє нам зробити висновок: якщо авансові платежі здійснюються за різними договорами (хоча і від одного контрагента), єдину ПН виписувати не можна. Ключовим фактором тут є договір, за яким працюють контрагенти: платежі за єдиним договором дають можливість виписати єдину ПН на кілька авансів за день. А якщо договори різні (хай навіть з одним контрагентом), то й ПН мають бути виписані окремо за кожним договором (підсумовувати можна лише в межах одного договору);

16) за загальним правилом строк давності на включення запізнілих ПН до ПК з ПДВ становить 365 к. д. з дати складання. Отже, до складу ПК з ПДВ за червень 2012 р. можуть бути включені ПН, виписані не раніше червня 2011 р. Але при поданні декларації за червень у липні такі запізнілі ПН будуть викликати зацікавлення у податківців. Проте касовий метод має свої нюанси: для них строк на включення до складу ПК з ПДВ становить лише 60 к. д. з дати списання коштів з банківського рахунка.

Надзвичайно позитивним моментом є твердження головного податкового органу (див. Узагальнюючу податкову консультацію від 16.02.2012 р. №127), що запізнілі ПН (зі строком давності 365 днів) включають до ПК з ПДВ у загальному порядку до рядка 10.1 декларації з ПДВ (у розділі II колонки 3 додатка 5 слід зазначати фактичний період виписування ПН). У таких випадках не треба жодним чином підтверджувати причини отримання ПН у періодах, відмінних від періоду їх складання. Нарешті податківці з цим погодилися, маємо надію — остаточно. Адже весь 2011 рік з цього питання видавалися суперечливі листи та відповіді в ЄБПЗ, за якими підтвердженням дати отримання ПН із запізненням мав би бути конверт зі штемпелем та датою чи запис у журналі вхідної кореспонденції.

Приклад 1. ПП «Успіх» планує отримати послуги з ремонтних робіт в офісі у м. Львові від нерезидента Туреччини. Сума послуг становить 1000 дол. США (курс НБУ на дату виникнення ПЗ — 8,001 грн/дол.). Базою для ПДВ є договірна вартість послуг, на дату передоплати — 30.05.2012 р. — виникають ПЗ з ПДВ. Договір від 12.05.2012 р. №1205. Фрагмент заповнення ПН до прикладу — див. зразок 1.

Зразок 1

Фрагмент заповнення ПН (до прикладу 1)

Замінники податкових накладних

За загальними правилами податковий кредит з ПДВ покупця підтверджується отриманою від продавця податковою накладною. Але підставою для нарахування сум ПДВ, що відносяться до складу ПК без отримання ПН, можуть бути інші документи, перелік яких визначено ПКУ.

Трапляються випадки, коли мати податкову накладну зовсім не обов'язково. Згідно з п. 201.11 ПКУ податковий кредит може підтверджуватися іншими документами, ніж ПН (див. таблицю 1).

Як бачимо, ПКУ містить вичерпний список таких документів: їх лише чотири види. Будь-які інші документи (товарні чеки, квитанції прибуткових касових ордерів тощо) не дають права на податковий кредит. Зведену інформацію про документи, що дають право на ПК, показано у таблиці 1.

Таблиця 1

Документи, що дають право на податковий кредит без податкової накладної

|

Пункт ПКУ

|

Документ

|

Коли застосовується

|

Обов'язкові реквізити документа

|

| Пп. «а» п. 201.11 | Транспортний квиток | Купівля квитків для оплати проїзду працівників, у т. ч. під час службових відряджень. Розрахунки за квитки можуть здійснюватися у готівковій та безготівковій формі | — загальна сума платежу; — сума ПДВ; — податковий номер продавця. Ця вимога не стосується тих квитків і рахунків, форма яких установлена міжнародними стандартами |

| Готельний рахунок | Оплата проживання працівників у готелях під час службових відряджень. Розрахунки з готелями можуть здійснюватися у готівковій та безготівковій формі | ||

| Рахунок за послуги зв'язку та інші послуги | У разі постачання послуг, вартість яких визначається за даними приладів обліку, тобто без участі «людського чинника» (послуги зв'язку, комунальні послуги тощо) | ||

| Пп. «б» п. 201.11 | Касовий чек | Загальна сума поставлених товарів (послуг) не може перевищувати 200 грн на день без урахування ПДВ (з урахуванням ПДВ — 240 грн) | — сума отриманих товарів (послуг); — загальна сума нарахованого ПДВ; — фіскальний номер постачальника; — податковий номер постачальника |

Платник ПДВ має право на податковий кредит за транспортними квитками, рахунками готелів і рахунками за послуги, щодо яких облік ведеться за даними приладів, незалежно від суми, на яку виписано такі документи.

До цієї групи документів належать, зокрема, рахунки за комунальні послуги та за послуги зв'язку, за обов'язкової умови, що вартість отриманих послуг визначається приладами обліку. Але, як правило, постачальники таких послуг все ж таки видають податкові накладні, хоча нерідко оформляють їх за допомогою факсимільного підпису і такої самої печатки, що суперечить правилам, установленим у п. 201.1 ПКУ. У цьому разі покупець має такі варіанти можливих дій:

1) включити суму сплаченого ПДВ за такими рахунками до податкового кредиту на підставі рахунка за послуги згідно з пп. «а» п. 201.11 ПКУ;

2) звернутися до постачальника послуг із проханням про видачу ПН, оформленої відповідно до вимог ПКУ і Порядку №1379:

а) якщо постачальник задовольняє це прохання, покупець включає отриману ПН до свого Реєстру отриманих податкових накладних і до звітності з ПДВ за загальними правилами на підставі ПН;

б) якщо постачальник не задовольняє це прохання, покупець може сформувати свій податковий кредит згідно з пп. «а» п. 201.11 ПКУ знову ж таки на підставі рахунка, який і буде включено до Реєстру отриманих податкових накладних із зазначенням виду «ПО» у графі 5 розділу II Реєстру (п. 11.4 Порядку №1002).

Декілька слів про електронний квиток. Він не має матеріальної форми і, відповідно, не може бути підставою для включення до складу ПК сум ПДВ, сплачених платником податків при його придбанні. Для підтвердження ПК за наявності транспортного квитка такий документ повинен містити загальну суму платежу, суму ПДВ та податковий номер продавця — платника ПДВ (див. також лист ДПА у м. Києві від 25.07.2011 р. №7623/10/31-606, «ДК» №48/2011). Рекомендуємо покупцю звернутися до продавця з проханням про видачу ПН згідно з п. 201.1 і п. 201.10 ПКУ.

У касовому чеку зазначаються: сума отриманих товарів (послуг), сума нарахованого ПДВ (з визначенням фіскального номера — унікального номера реєстратора розрахункових операцій, який надається органом ДПС при реєстрації РРО, та податкового номера постачальника — індивідуального податкового номера платника ПДВ). Увага: загальна сума отриманих товарів (послуг) за касовим чеком за день не може перевищувати 240,00 грн з ПДВ. Це означає, що платник ПДВ за касовим чеком протягом дня має право відобразити суму податку у складі податкового кредиту лише у граничній сумі, що не перевищує 40,00 грн. На практиці цю норму трактують по-різному.

Є думка, що загальна сума отриманих товарів (послуг) не може перевищувати 240,00 грн (з ПДВ) по кожному окремому постачальнику. Але це не так. У нормі п. 201.11 ПКУ встановлено граничний критерій загальної суми податку за касовими чеками, що може обмежувати право на ПК. Насамперед це стосується відряджених осіб, які придбавають пальне на АЗС за готівку (або платіжними картками банківських систем)1. Фактично критерій у 240,00 грн встановлює ліміт ПК за касовим чеком без ПН.

1 Не плутати з картками від АЗС.

Приклад 2. Між первинних документів, наданих підзвітною особою, є касові чеки від різних постачальників за придбане пальне за день на суму: чек №1 — 120,00 грн (у т. ч. ПДВ), чек №2 — 240,00 грн (у т. ч. ПДВ). У складі ПК буде відображено суму податку 40,00 грн на підставі чека №2. Якщо буде надано ПН разом із чеком, зберігається право на ПК за касовим чеком від одного постачальника і на підставі ПН — від іншого.

Увага: якщо касові чеки фіксуватимуть різні дати, то право на ПК виникає за двома чеками.

Приклад 3. Працівник звітує перед підприємством за виконання окремої цивільно-правової дії. Підзвітна особа надає до бухгалтерії підприємства звіт про використання коштів та підтвердні документи про витрачання коштів. Серед первинних документів є касовий чек на суму 324,00 грн (у т. ч. ПДВ — 54,00 грн) та податкова накладна від цього самого постачальника на цю саму суму. До складу ПК з ПДВ буде віднесено всю суму податку — 54,00 грн на підставі податкової накладної, а звіт про використання коштів буде оформлено на підставі первинних документів, зокрема касового чека. У разі відсутності ПН відобразити суму ПДВ у розмірі 54,00 грн у складі ПК неможливо.

Звертаємо увагу, що до таких документів не застосовується правило, встановлене в абз. 3 п. 198.6 ПКУ. Воно діє лише для податкових накладних: «У разі якщо платник податку не включив у відповідному звітному періоді до податкового кредиту суму податку на додану вартість на підставі отриманих податкових накладних, таке право зберігається за ним протягом 365 календарних днів з дати виписки податкової накладної».

Отримані документи, які заміняють ПН і дають покупцю право на ПК, заносять до Реєстру виданих та отриманих податкових накладних (копії записів у Реєстрі подають в елект-ронному вигляді до органів ДПС), а згодом такі дані будуть відображатися у декларації з ПДВ. Документи — «замінники» ПН, отримані від постачальників, відображають у розділі II Реєстру платника ПДВ.

У графі 1 розділу II Реєстру проставляють номер запису такого документа. Цей номер запису переносять на зазначений документ (якщо, приміром, номер запису ПН у графі 1 — 3, номер запису касового чека буде 4, наступний номер запису ПН буде 5).

У графі 2 зазначають дату отримання, графи 3, 4 містять реквізити замінника. Графа 5 показує вид документа згідно з позначеннями: ЧК — касовий чек; ТК — транспортний квиток; ГР — готельний рахунок; ПЗ — рахунок за послуги зв'язку; ПО — послуги, вартість яких визначається за показниками приладів обліку; ЗП — заява платника.

У графі 6 проставляють найменування постачальника.

У графі 7 — індивідуальний податковий номер постачальника — платника ПДВ.

Графа 8 міститиме загальну суму, включаючи ПДВ. У графі 9 відображають вартість товарів (послуг) без ПДВ, у графі 10 — суму ПДВ.

У декларації з ПДВ документи-«замінники» записують у рядку 10.1 (за умови використання придбаних товарів (послуг) у межах господарської діяльності в оподатковуваних операціях) з одночасним поданням додатка 5.

Приклад 4. Платник ПДВ придбав канцтовари за готівку, що підтверджується касовим чеком на суму 240,00 грн (у т. ч. ПДВ). Підзвітна особа склала звіт про використання коштів та подала до бухгалтерії підприємства підтвердні документи про витрачання коштів. Якщо сума придбаних канцтоварів буде більшою за 240,00 грн, потрібно отримати податкову накладну. Відображення такої операції у Реєстрі виданих та отриманих податкових накладних див. у зразку 2.

Зразок 2

Фрагмент відображення касового чека у Реєстрі ПН (до прикладу 4)

Реєстрація ПН в Єдиному реєстрі

Важливість правильної та своєчасної реєстрації податкової накладної в Єдиному реєстрі податкових накладних важко переоцінити. Відповідно до п. 11 підрозділу 2 розділу ХХ ПКУ, податкова накладна, в якій сума ПДВ перевищує 10 тисяч гривень при здійсненні операцій з постачання не лише товарів, а й послуг, з 01.01.2012 р. підлягає включенню до Єдиного реєстру податкових накладних (далі — ЄРПН). Податкова накладна, виписана при здійсненні операцій з постачання підакцизних товарів і товарів, імпортованих на митну територію України, з 01.01.2012 р. підлягає включенню до ЄРПН незалежно від розміру ПДВ в одній податковій накладній.

Завдяки змінам з 01.07.2012 р. продавець може видати ПН, не зареєстровану в ЄРПН: на нього покладається обов'язок зареєструвати її протягом 15 к. д., а не видавати тільки вже зареєстровану ПН, як це було раніше1. Реєстрація податкових накладних та/або розрахунків коригування до податкових накладних (далі — РК) у ЄРПН здійснюється не пізніше 15 к. д., наступних за датою їх складання (п. 201.10 ПКУ). Докладний механізм реєстрації ПН та РК в ЄРПН прописано у Порядку №1246.

1 До внесення змін абзац 2 п. 201.10 ПКУ зобов'язував продавця товарів/послуг надати покупцю податкову накладну тільки після її реєстрації в Єдиному реєстрі податкових накладних.

МЕХАНІЗМ РЕЄСТРАЦІЇ ПН ТА РК В ЄРПН

Після складення податкової накладної та/або розрахунку коригування в електронній формі на них накладається електронний цифровий підпис посадових осіб платника податку у такому порядку: першим — електронний цифровий підпис головного бухгалтера (бухгалтера) або електронний цифровий підпис керівника; другим — електронний цифровий підпис, що є аналогом відбитка печатки продавця.

За відсутності у продавця посади бухгалтера електронні цифрові підписи посадових осіб платника податку накладаються у такому порядку: першим — електронний цифровий підпис керівника; другим — електронний цифровий підпис, що є аналогом відбитка печатки продавця.

Продавець, що є фізичною особою — підприємцем, накладає електронний цифровий підпис у такому порядку: першим — електронний цифровий підпис фізичної особи — підприємця; другим — електронний цифровий підпис, що є аналогом відбитка печатки продавця.

Для делегування права підпису податкової накладної та/або розрахунку коригування іншій посадовій особі продавець отримує засоби електронного цифрового підпису в акредитованих центрах сертифікації ключів для такої особи та подає податковому органові за місцем реєстрації посилені сертифікати електронного цифрового підпису зазначеної особи. У такому разі електронні цифрові підписи посадових осіб продавця накладаються у такому порядку: першим — електронний цифровий підпис посадової особи, якій делеговано право підпису податкової накладної та/або розрахунку коригування; другим — електронний цифровий підпис, що є аналогом відбитка печатки продавця.

Порядок №1246

Так, для продавця підтвердженням прийняття його ПН та/або розрахунку коригування до ЄРПН є квитанція в електронному вигляді у текстовому форматі, яка надсилається протягом операційного дня. Дата і час надання документів до ЄРПН фіксуються у квитанції, яку варто зберігати на підтвердження реєстрації ПН.

Якщо надіслані ПН та/або РК сформовано з порушенням вимог п. 201.1 (перелік обов'язкових реквізитів ПН) та/або п. 192.1 (коригування ПЗ та ПК) ПКУ, протягом операційного дня продавцю надсилається квитанція в електронному вигляді у текстовому форматі про неприйняття їх в елект-ронному вигляді із зазначенням причин.

Пам'ятайте: якщо протягом операційного дня продавцю не надіслано квитанцію про прийняття або неприйняття, така ПН вважається зареєстрованою в ЄРПН. Але ця норма є не такою вже однозначною, як видається на перший погляд. Що ж у такому разі свідчитиме про реєстрацію ПН в ЄРПН?!

Відсутність факту реєстрації платником податку — продавцем товарів/послуг ПН в ЄРПН та порушення порядку заповнен-ня ПН не дає права покупцю на включення сум ПДВ до ПК (як зберегти право на ПК, розглядається далі) та водночас не звільняє продавця від обов'язку включення суми ПДВ, зазначеної у ПН, до складу ПЗ за відповідний звітний період.

Покупець самостійно може пересвідчитися у факті реєстрації ПН в ЄРПН. Для цього відповідно до п. 13 Порядку №1246 він складає запит та надсилає його засобами телекомунікаційного зв'язку ДПС1.

1 На такий запит накладаються електронні цифрові підписи посадових осіб платника податку.

На запит покупця надається інформація, що міститься у ЄРПН, про:

1) ПН та/або РК — витяг з Реєстру;

2) ПН, до якої на дату надходження такого запиту зареєстровано РК, — витяг, що містить відомості про ПН та відповідний РК;

3) РК до ПН — витяг, що містить відомості про ПН та відповідний РК.

На відповідь податкова має один операційний день після надходження запиту.

Причиною відмови у прийнятті податкової накладної та/або розрахунку коригування до реєстрації є:

1) наявність помилок;

2) відсутність у ЄРПН відомостей, що містяться у податковій накладній, яка коригується;

3) факт реєстрації податкової накладної та/або розрахунку коригування з такими самими реквізитами.

На практиці платники податків часто стикаються із ситуацією неможливості реєстрації РК до ПН, яка не підлягала реєстрації свого часу.

Відповідно до п. 3 Порядку №1246: «Розрахунок коригування податкової накладної, відомості якої не внесено до Реєстру, реєструється після реєстрації такої накладної незалежно від дати її складення».

У своїх усних консультаціях з цього питання податківці радять спочатку реєструвати таку ПН поточною датою, а вже відтак до неї реєструвати РК.

Постає запитання: чи потрібно реєструвати РК у ЄРПН, якщо за ним здійснюється виключно коригування вітчизняної номенклатури, але сума ПДВ становить понад 10 тис. грн? На нашу думку, потрібно, адже чинне законодавство не встановлює жодних додаткових вимог у такому разі, крім вартісної межі суми ПДВ понад 10 тис. грн.

Зверніть увагу: реєстрації підлягають ПН не лише прямого імпортера, а й усіх продавців імпортного та підакцизного товару на будь-якому етапі перепродажу (щойно заповнюється графа 4 ПН). Важливо пам'ятати, що немає жодного кількісного чи вартісного обмеження для реєстрації в ЄРПН податкової накладної з імпортним чи підакцизним товаром: навіть якщо у ПН міститься імпортний або підакцизний товар у кількості 1 шт., її все одно потрібно реєструвати.

Проте дуже часто з тих чи інших причин платники ПДВ реєструють в ЄРПН податкові накладні із помилками. Що в такому разі робити та які наслідки реєстрації помилкової ПН в ЄРПН?

Вилучити з ЄРПН помилкову ПН неможливо. Податківці, як зазначено в Узагальнюючій податковій консультації від 16.02.2012 р. №127, цілком слушно радять у такому разі реєструвати правильно оформлену ПН із правильними показниками. Саме за такою ПН покупець матиме змогу віднести суму ПДВ до складу ПК. Водночас зареєстрована з помилками ПН є підставою для твердження про можливі порушення платником податків податкового законодавства, тож на підставі норми пп. 78.1.1 ПКУ продавець повинен буде подати у довільній формі пояснення протягом 10 р. д. у відповідь на письмовий запит податківців.

Але варто зважити на деякі нюанси. Так, заново реєструвати в ЄРПН безпомилкову ПН доведеться вже з новим порядковим номером. Тож якщо ви вносили до ЄРПН фактично сформовану ПН, то не повторюйте старий номер у правильній ПН. Адже тоді таку ПН ви не зареєструєте в ЄРПН, оскільки в системі вже буде ПН з цим номером. З такою проблемою зіткнувся не один бухгалтер.

Зауважимо, що виписувати нову ПН з новим номером на заміну попередньої, дані з якої неправильно ввели в ЄРПН, доцільно лише у тому разі, якщо нову ПН ми складаємо того самого дня, коли було виписано помилкову. Адже всі пам'ятають, що ПН формують у день виникнення ПЗ у продавця, а порядковий номер ПН присвою-ється відповідно до її номера в Реєстрі виданих та отриманих ПН. Отже, якщо минуло кілька днів після невдалої реєстрації ПН в ЄРПН і на підприємстві вже оформлено й інші ПН, то виписати нову з дійсними реквізитами на дату поставки, можливо, не вдасться. Адже порядковий номер свідчитиме про порушення порядку виписування ПН у Реєстрі ПН. Тож радимо виписати нову ПН датою виникнення ПЗ та зареєструвати її в ЄРПН.

Отже, причиною відмови у прийманні податкової накладної до реєстрації в Єдиному реєстрі податкових накладних, зокрема, є факт реєстрації податкової накладної з такими самими реквізитами. Можливості реєстрації в Єдиному реєстрі податкових накладних двох податкових накладних з однаковими реквізитами немає. При виявленні помилок у податковій накладній, зареєстрованій в ЄРПН, платник податку має право надіслати в електронному вигляді відповідно заповнений Розрахунок коригування податкової накладної. Таким чином, ПН, складена з порушеннями, анулюється та складається правильна ПН. Щоправда, під час таких виправлень потрібно звертати увагу на строк реєстрації ПН у ЄРПН — 15 к. д.

Аналогічну відповідь платникам ПДВ надав начальник управління оподаткування юридичних осіб ДПС у Львівській області В. Кресяк під час «гарячої лінії» з платниками податків 23 травня 2012 року: «Якщо показники документа, зазначені платником при його реєстрації в Єдиному реєстрі, не відповідають тим, що містяться у податковій накладній, такий документ не може бути вилучений з Єдиного реєстру і не може бути підставою для формування податкового кредиту покупцем. При цьому платник податку має право відкоригувати неправильно зареєстровану податкову накладну шляхом виписування та реєстрації розрахунку коригування до такої податкової накладної і зареєструвати в Єдиному реєстрі правильно оформлену податкову накладну, яка підлягає включенню до реєстрів виданих та отриманих податкових накладних і відображенню у деклараціях контрагентів».

Винятки з порядку реєстрації ПН, що не підлягають реєстрації, перелічено у п. 4 Порядку №1246. Фактично не підлягають реєстрації ПН, що залишаються у продавця і за якими у покупця не буде формуватися ПК з ПДВ. Вичерпний перелік підстав, коли ПН залишається у продавця та не підлягає реєстрації в ЄРПН, див. у таблиці 2.

Таблиця 2

Типи причин, коли ПН залишається у продавця та не підлягає реєстрації в ЄРПН

|

У верхній лівій частині оригіналу такої податкової накладної робиться відповідна помітка «Х» та зазначається тип причини:

|

Зміст типу причини

|

|

01

|

Виписана на суму перевищення звичайної ціни над фактичною |

|

02

|

Постачання неплатникові податку |

|

03

|

Натуральна виплата в рахунок оплати праці фізособам |

|

04

|

Постачання у межах балансу для невиробничого використання |

|

05

|

Ліквідація основних засобів за самостійним рішенням платника податку |

|

06

|

Переведення виробничих основних засобів до складу невиробничих |

|

07

|

Експортні постачання |

|

08

|

Постачання для операцій, які не є об'єктом обкладення ПДВ |

|

09

|

Постачання для операцій, які звільнені від обкладення ПДВ |

|

10

|

Визнання умовного постачання товарних залишків та/або необоротних активів, що перебувають в обліку платника податку на день анулювання його реєстрації як платника ПДВ, щодо яких був нарахований податковий кредит у минулих або поточному податкових періодах при анулюванні реєстрації платника ПДВ |

|

11

|

Виписана за щоденними підсумками операцій |

|

12

|

Виписана на вартість безоплатно поставлених товарів/послуг, обчислену виходячи з рівня звичайних цін |

|

13

|

Використання виробничих або невиробничих засобів, інших товарів/послуг не у господарській діяльності |

|

14

|

Виписана покупцем (отримувачем) послуг від нерезидента |

Податковий кредит без податкової накладної

ПКУ передбачено випадки, коли платник ПДВ має право додати до податкової декларації за звітний період заяву зі скаргою на постачальника. У разі виконання низки умов заява є підставою для включення сум ПДВ до складу податкового кредиту покупця. За загальним правилом, податкова накладна є підставою для відобра-ження сум ПДВ у складі податкового кредиту покупця1.

Наявність цього документа ще не дає прямого права на визнання ПК. Не відносяться до податкового кредиту суми ПДВ, сплачені (нараховані) у зв'язку з придбанням товарів/послуг, підтверджені податковими накладними, оформленими з порушенням вимог ст. 201 ПКУ. Це означає, що покупець — платник ПДВ повинен перевірити:

1) наявність обов'язкових реквізитів ПН, перелічених у п. 201.1 ПКУ;

2) порядок заповнення ПН;

3) реєстрацію ПН в Єдиному реєстрі податкових накладних (далі — ЄРПН). Зауважимо: реєстрація ПН та/або Розрахунків коригування здійснюється не пізніше 15 календарних днів, наступних за датою їх складання. Тож перенесення строків реєстрації з вихідних або святкових днів на наступні за ними робочі дні не передбачено.

Наявність зазначених вище порушень позбавляє покупця права на включення сум ПДВ до податкового кредиту. Але факт порушення не звільняє продавця від обов'язку включення суми податку, зазначеної у ПН, до суми податкових зобов'язань за відповідний звітний період. Що робити покупцеві, щоб мати можливість зберегти право на податковий кредит? Усе залежить від окремого випадку.

Порушено заповнення ПН (немає обов'яз-кових реквізитів). Покупець звертається до продавця із пропозицією усунути недоліки у ПН (така пропозиція є неофіційною, адже законодавством не передбачено можливість виписати повторну накладну під аналогічним номером).

Немає реєстрації податкової накладної у ЄРПН. Нагадаємо: реєстрація ПН є обов'язковою при постачанні підакцизних, імпортних товарів та поставках з сумою ПДВ понад 10 тис. грн.2 Пересвідчитись у факті реєстрації податкової накладної покупець може шляхом сформованого запиту (за допомогою спеціалізованого програмного забезпечення) з офіційного сайта органу ДПС www.sts.gov.ua3.

1 Звісно, за умови використання придбаних товарів/послуг в оподатковуваних операціях у межах госпдіяльності платника ПДВ (п. 198.3 ПКУ).

2 З 01.07.2012 р. пунктом 201.1 ПКУ передбачено складання ПН в електронній формі; до офіційних роз'яснень залишається неврегульованим питання, чи потрібно електронні ПН реєструвати у ЄРПН.

3 Як сформувати такий запит, роз'яснюється у «ДК» №6/2012, наводиться добірка найцікавіших запитань та відповідей органу ДПС.

За допомогою такого програмного забезпечення покупець може:

1) формувати запити на отримання інформації щодо реєстрації ПН (Розрахунку коригування) в ЄРПН;

2) переглядати відповіді щодо запитуваної інформації.

Орган ДПС здійснює пошук зазначеної у запиті ПН (Розрахунку коригування) та складає витяг з Реєстру, у якому наводяться відомості щодо ПН (Розрахунку коригування). Такий витяг надсилається покупцеві не пізніше операційного дня, наступного за днем надходження запиту. Отже, радимо покупцеві, не впевненому щодо здійснення реєстрації ПН продавцем, не відкладати запити до ДПС на останній день строку подання декларації з ПДВ.

На практиці застосовується ще один варіант повідомлення покупця про факт реєстрації податкової накладної. Разом з оригіналом ПН, що видається покупцеві, продавець видає копію квитанції із зазначеною датою та часом приймання (підтвердження реєстрації) у ЄРПН.

Але якщо квитанцію не було надіслано продавцеві протягом операційного дня, а накладна вважається зареєстрованою (такий випадок передбачено п. 11 Порядку №1246), то підтвердити факт реєстрації ПН неможливо. А оскільки покупець є особою, зацікавленою у реєстрації у ЄРПН, залишається подавати запит на отримання інформації.

Порядок заповнення та подання заяви

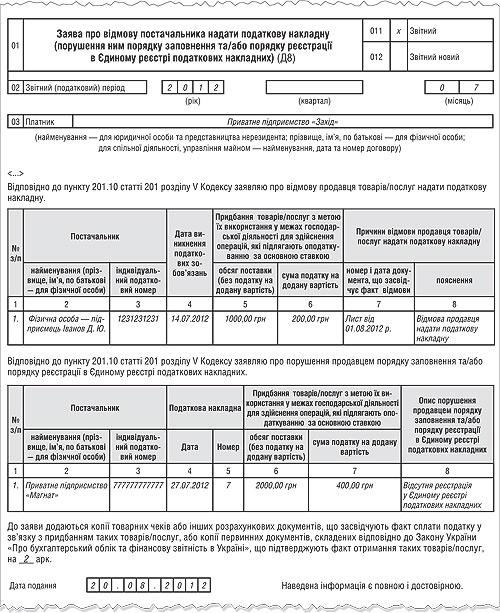

У разі відмови продавця надати ПН або в разі порушення ним порядку її заповнення та/або порядку реєстрації у ЄРПН покупець має право додати до податкової декларації з ПДВ за звітний податковий період заяву зі скаргою на постачальника. Така заява є підставою для включення сум ПДВ до складу податкового кредиту. Звісно, перед поданням скарги потрібно спробувати вирішити проблему за взаємною згодою. Пам'ятайте: «Надходження такої заяви зі скаргою є підставою для проведення документальної позапланової виїзної перевірки зазначеного продавця для з'ясування достовірності та повноти нарахування ним зобов'язань з податку за такою операцією» (п. 201.10 ПКУ).

Форму заяви зі скаргою на постачальника затверджено Порядком №1492. Це додаток 8 — «Заява про відмову постачальника надати податкову накладну (порушення ним порядку заповнення та/або порядку реєстрації в Єдиному реєстрі податкових накладних) (Д8)» (далі — зая-ва). Така заява є додатком до декларації з ПДВ за звітний податковий період, у якому виникло право на ПК. Щоб підтвердити дату виникнення ПК, покупець разом із заявою подає:

1) копії товарних чеків або інших розрахункових документів (платіжних доручень, чеків РРО тощо), що засвідчують факт сплати ПДВ у зв'язку з придбанням таких товарів/послуг;

2) або копії первинних документів (накладних, актів тощо), складених відповідно до Закону про бухоблік, що підтверджують факт отримання таких товарів/послуг.

Якщо покупець подає заяву та декларацію в електронному вигляді, зазначені копії документів потрібно подати окремо у паперовому вигляді (див. лист ДПАУ від 16.03.2011 р. №7273/7/16-1117). Документи у паперовому вигляді, на думку редакції, подають із дотриманням строків подання декларації з ПДВ — протягом 20 к. д., наступних за останнім календарним днем звітного (податкового) місяця1.

1 Якщо платник ПДВ застосовує квартальний звітний період, — протягом 40 к. д., наступних за останнім календарним днем звітного (податкового) кварталу.

На офіційному сайті ДПС у рубриці ЄБПЗ роз'яснюється, що можливість подання такої заяви разом з уточнюючим розрахунком у зв'язку з виправленням самостійно виявлених помилок законодавчо не передбачено. Отже, доходимо висновку: якщо продавець не зареєстрував ПН у ЄРПН, покупець може врятувати та задекларувати ПК тільки у звітному періоді, коли виникло право на ПК. Пам'ятайте: у декларації з ПДВ потрібно поставити відмітку (у відведеному полі, наприкінці форми декларації з ПДВ) про подання заяви та відповідних документів.

Підставою для заповнення декларації з ПДВ є реєстр виданих та отриманих податкових накладних. Тож цілком очевидно, що у розділі II Реєстру покупець відображає факт подання заяви.

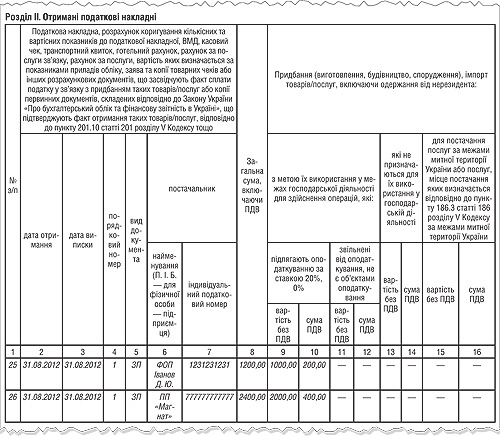

На думку редакції, у графах 2, 3 зазначається останній день періоду (адже покупець до останнього чекав від продавця зареєстровану у ЄРПН податкову накладну). У графі 4 проставляється порядковий номер, який присвоюється покупцем такому документу самостійно (адже до цієї графи переносяться відповідні реквізити ПН чи іншого документа, у цьому випадку — заяви). У гра-фі 5 — вид документа згідно з позначенням: ЗП.

Дані сум податку, що відображаються у заяві на постачальника, враховуються у складі ПК покупця. Відповідно така сума ПДВ показується у рядку 10.1 декларації з ПДВ. Якщо платник запов-нює рядок 10, він у складі декларації подає запов-не-ний додаток 5. У графі 2 розділу II додатка 5 зазначається індивідуальний податковий номер постачальника, у графі 3 — період, в якому виник-ло право на ПК (це поле 02 із шапки додатка 8). У графах 4, 5 — суми з додатка 8.

Приклад 5. У приватного підприємства «Захід» — платника ПДВ у липні 2012 р. виникло право на ПК:

1) 14.07 — дата передоплати за товар (українського походження) на суму 1200,00 грн, у т. ч. ПДВ (продавець — ФОП Iванов Д. Ю.);

2) 27.07 — дата отримання товару (іноземного походження) на суму 2400,00 грн, у т. ч. ПДВ (продавець — приватне підприємство «Магнат»).

За операцією від 14.07 покупець не отримав ПН. На вимогу виправити ситуацію продавець не відповів. Зверніть увагу: під час заповнення графи 7 таблиці 1 додатка 8 декларації з ПДВ потрібно зазначити номер та дату документа, що засвідчує факт відмови. У консультаціях податківці повідомляють, що у цій графі проставляються номер та дата листа, що засвідчує звернення покупця до постачальника з вимогою надати податкову накладну, та, за наявності, лист, що містить відмову постачальника її надати. Зі свого боку зазначимо, що ні ПКУ, ні Порядок №1492 такої вимоги не містять.

ПН за імпортованим товаром підлягає обов'язковій реєстрації у ЄРПН. Якщо ПН містить дату 27.07, останній день реєстрації — не пізніше 15 к. д., наступних за датою виписування, — 10.081.

1 11.08.2012 р. — вихідний день, тож радимо по змозі реєструвати ПН, не відкладаючи на останній день.

Покупець 16.08 сформував запит до органу ДПС на отримання інформації щодо реєстрації ПН. Щодо запитуваної інформації 17.08 надійшла відповідь про відсутність факту реєстрації ПН у ЄРПН. Декларацію з ПДВ за липень 2012 р. подано 20.08.2012 р. Платник ПДВ скористався правом на порятунок ПК та відобразив зазначені операції у декларації з ПДВ через подання додатка 8. За операцією 1 до заяви додається копія банківської виписки, що засвідчує факт оплати вартості товарів з ПДВ. За операцією 2 до заяви додається копія накладної на придбання товару, що засвідчує факт отримання (заповнення Реєстру ПН, а також заяви на постачальника (додаток 8) наводиться у зразку 3 та зразку 4).

Зразок 3

Фрагмент заповнення Реєстра виданих і отриманих ПН (до прикладу 5)

Зразок 4

Заповнення Додатка 8 до декларації з ПДВ (до прикладу 5)

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

Як в реєстрі виданих та отриманих податкових накладних відобразити отриманий касовий чек, що перевищує суму 200 грн, у разі відсутності податкової накладної?

У графі 1 — проставляється номер запису чека. Цей номер запису переноситься на зазначений документ;

у графі 2 — дата отримання чека;

до граф 3, 4 переносяться відповідні реквізити чека;

у графі 5 проставляється позначення «ЧК» — касовий чек;

у графах 6, 7 — відповідно найменування (прізвище, ім'я, по батькові — для фізособи) постачальника та його індивідуальний податковий номер;

у графі 8 — загальна сума;

Враховуючи, що платник податку на підставі касового чека, в якому загальна сума отриманих товарів/послуг перевищує 200 грн, не має права віднести до складу податкового кредиту ні всю суму ПДВ, сплачену при придбанні таких товарів/послуг, ні її частину, то у такому випадку платник податку заповнює графи 13 та 14 Реєстру.

Чи можливо вилучити з Єдиного реєстру податкових накладних податкову накладну та/або розрахунок коригування кількісних і вартісних показників до неї, якщо вони не підлягають реєстрації у такому реєстрі, але помилково зареєстровані платником податку?

Відповідно до п. 11 підр. 2 р. XX Податкового кодексу України від 2 грудня 2010 року №2755-VI, зі змінами та доповненнями, реєстрація податкових накладних платниками податку на додану вартість — продавцями в Єдиному реєстрі податкових накладних запроваджується для платників цього податку, у яких сума податку на додану вартість в одній податковій накладній становить:

понад 1 мільйон гривень — з 1 січня 2011 року;

понад 500 тисяч гривень — з 1 квітня 2011 року;

понад 100 тисяч гривень — з 1 липня 2011 року;

понад 10 тисяч гривень — з 1 січня 2012 року.

Податкова накладна, в якій сума податку на додану вартість не перевищує 10 тисяч гривень, не підлягає включенню до Єдиного реєстру податкових накладних. Податкова накладна, виписана при здійсненні операцій з постачання підакцизних товарів та товарів, ввезених на митну територію України, з 1 січня 2012 року підлягає включенню до Єдиного реєстру податкових накладних незалежно від розміру податку на додану вартість в одній податковій накладній.

Порядок ведення Єдиного реєстру податкових накладних, затверджений постановою Кабінету Міністрів України від 29 грудня 2010 року №1246 (далі — Порядок №1246), визначає механізм внесення відомостей, що містяться у податковій накладній та/або розрахунку коригування кількісних і вартісних показників до неї, до Єдиного реєстру податкових накладних платників податку на додану вартість — продавців товарів (послуг), звіряння даних, що містяться у виданих платникам такого податку — покупцям товарів (послуг) податковій накладній та розрахунку коригування з відомостями, які містяться у Єдиному реєстрі податкових накладних.

Подання податкової накладної та/або розрахунку коригування Державній податковій службі в електрон-ній формі здійснюється відповідно до Порядку підготовки і подання податкових документів в електрон-ній формі засобами телекомунікаційного зв'язку, затвердженого ДПС (п. 1 Порядку №1246).

Чинним законодавством не передбачено можливості вилучення з Єдиного реєстру податкових накладних податкової накладної та/або розрахунку коригування кількісних і вартісних показників до неї, у т. ч. якщо вони не підлягають реєстрації у такому реєстрі, але помилково зареєстровані платником податку.

Чи може платник податку в Єдиному реєстрі податкових накладних зареєструвати правильно заповнену податкову накладну, якщо у ньому зареєстровано з таким самим номером податкову накладну, що містить помилкові показники?

Згідно з п. 201.10 ст. 201 Податкового кодексу України від 2 грудня 2010 року №2755-VI, зі змінами та доповненнями (далі — ПКУ), податкова накладна видається платником податку, який здійснює операції з постачання товарів/послуг, на вимогу покупця та є підставою для нарахування сум податку, що відносяться до податкового кредиту.

При здійсненні операцій з постачання товарів/послуг платник податку — продавець товарів/послуг зобов'язаний надати покупцеві податкову накладну після реєстрації в Єдиному реєстрі податкових накладних.

Підтвердженням продавцеві про приймання його податкової накладної та/або розрахунку коригування до Єдиного реєстру податкових накладних є квитанція в електронному вигляді у текстовому форматі, яка надсилається протягом операційного дня.

Порядок ведення Єдиного реєстру податкових накладних встановлюється Кабінетом Міністрів України.

Відповідно до п. 9 Порядку ведення Єдиного реєстру податкових накладних, затвердженого постановою Кабінету Міністрів України від 29 грудня 2010 року №1246, причиною відмови у прийманні податкової накладної до реєстрації в Єдиному реєстрі податкових накладних, зокрема, є факт реєстрації податкової накладної з такими самими реквізитами.

Можливості реєстрації в Єдиному реєстрі податкових накладних двох податкових накладних з однаковими реквізитами немає.

При виявленні помилок у податковій накладній, зареєстрованій в ЄРПН, платник податку має право надіслати в електронному вигляді відповідно заповнений розрахунок коригування податкової накладної.