Лист ПФУ від 16.09.2011 р. №19693/03-30

Натуркоефіцієнт до ЄСВ не застосовується

З 01.01.2011 р., з набранням чинності Законом про ЄСВ1 і ПКУ, змінився порядок нарахування внеску за державним соціальним страхуванням.

З цієї дати так званий «натуральний» коефіцієнт до доходів працівників у натуральній формі вже не застосовується. Однак він зберігся щодо нарахування ПДФО. Як саме відбулася така зміна в оподаткуванні доходів фізосіб? Розгляньмо це з огляду на роз'яснення ПФУ, надане в листі від 16.09.2011 р. №19693/03-30 (див. у «ДК» №46/2011).

У Законі №8892 з самого початку і до 2010 р. без змін був п. 3.4, у якому зазначалося: «При нарахуванні доходів у будь-яких негрошових формах об'єкт оподаткування визначається як вартість такого нарахування, визначена за звичайними цінами, помножена на коефіцієнт, який розраховується за такою формулою:

К = 100 : (100 - Сп), де:

К — коефіцієнт;

Сп — ставка податку, встановлена для таких доходів на момент такого нарахування».

1 Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

2 Закон України від 22.05.2003 р. №889-IV «Про податок з доходів фізичних осіб».

У цьому ж пункті 3.4 зазначалося: «Така сама сума є базою для нарахування збору до Пенсійного фонду України та внесків до фондів загальнообов'язкового державного соціального страхування».

Отже, до 31.12.2010 р., коли працедавець виплачував працівникові частину зарплати у негрошовій формі, він не тільки утримував ПДФО із суми такої частини зарплати, збільшеної на коефіцієнт, установлений п. 3.4. Закону №889, а і внески до ПФУ та решти фондів — ФСС з ТВП, ФНВ, ФЗ — нараховував і утримував із такої збільшеної суми.

Потім Законом України від 08.07.2010 р. №2464-VI до п. 3.4 Закону №889 було внесено зміни і останнє речення було замінено: «Така сама сума є базою нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування». Таким чином законодавці, вочевидь, перестраховувалися: якщо ПКУ не діятиме з часу дії Закону про ЄСВ, то така зміна роз'яснить працедавцям, як слід нараховувати ЄСВ із доходу фізосіб, наданого натурою. Але ця зміна у Законі №889 так і не була використана. З 01.01.2011 р. одночасно втратив чинність Закон №889 і набрали чинності ПКУ і Закон про ЄСВ.

До розділу IV ПКУ також було перенесено норму щодо застосування «натурального» коефіцієнта, а саме до п. 164.5 ПКУ. Але точка зору законодавців змінилася. Про базу нарахування ЄСВ в ній немає ані слова. Немає відповідної норми і в Законі про ЄСВ.

Отже, як слушно роз'ясняють фахівці ПФУ, застосування підвищувального коефіцієнта Законом про ЄСВ не передбачене. I обчислення ЄСВ здійснюється на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) виплат (доходу), на які відповідно до Закону про ЄСВ нараховується ЄСВ.

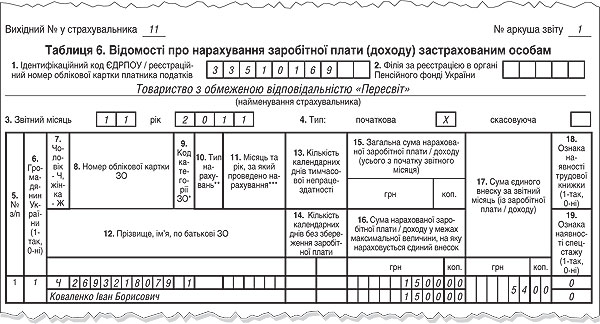

Приклад Підприємство у листопаді 2011 р. вирішило видати працівникові частину зарплати натурою. Оплата праці працівника за окладом становить 1500,00 грн, у тому числі собівартість продукції, якою видається зарплата, 360,00 грн1.

Нарахування ЄСВ відбуватиметься так. Загальномісячний дохід працівника у вигляді зарплати становить 1500,00 грн. Таким чином, база нарахування ЄСВ також 1500,00 грн. Ставка нарахування ЄСВ — 36,77% (умовно). Отже, нарахувати ЄСВ за рахунок підприємства слід так: 1500,00 х 36,77% = 551,55 грн. Утримати ЄСВ з працівника слід: 1500,00 х 3,6% = 54,00 грн.

Утримання ПДФО відбуватиметься так. Загальномісячний дохід працівника у вигляді зарплати становить 1500,00 грн. Але база нарахування ПДФО 1500,00 - 360,00 + 360,00 х 1,176471 = 1563,53 грн. Ставка оподаткування, згідно із п. 167.1 ПКУ, в межах 9410,00 грн — 15%. Але слід враховувати і зменшення доходу з метою оподаткування на суму утриманого з нього ЄСВ, згідно з п. 164.6 ПКУ. Отже, ПДФО утримуватиметься так: (1563,53 - 54,00) х 15% = 226,43 грн.

Як відобразиться в таблиці 6 додатка 4 до Порядку 22-22 виплата зарплати натурою, див. зразок.

1 Відповідно до ст. 23 Закону України «Про оплату праці» зарплата натурою може видаватись як виняток у розмірі, не більшому 30% зарплати, нарахованої за місяць. Ця стаття містить ще низку обмежень щодо порядку виплати такої зарплати, зокрема щодо того, що її можливість повинна бути передбачена у колективному договорі підприємства і що видаватися вона може тільки певними видами матеріальних цінностей та за ціною, не вищою за ціну придбання. Але це, а також бухгалтерський та податковий облік такої операції, — тема для окремої статті, яка незабаром обов'язково з'явиться в нашому виданні. Зараз ми розглядаємо спрощений варіант виплати зарплати натурою, підкреслюючи лише ті нюанси, які стосуються коментованого листа.

2 Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений постановою правління ПФУ від 08.10.2010 р. №22-2.

Зразок

Фрагмент заповнення таблиці 6 додатка 4 до Порядку №22-2

Ганна БИКОВА, «Дебет-Кредит»