Лист ДПАУ від 26.01.2011 р. №2049/7/16-1117

Нові Реєстри ПН у коментарях від ДПАУ

Як ми вже зазначали в «ДК» №4/2011, головний податковий орган своїм Наказом №1002 затвердив нову форму Реєстру ПН1 та Порядок №10022. Не забарився й лист ДПАУ від 26.01.2011 р. №2049/7/16-1117 (далі — Лист №2049, див. у «ДК» №7/2011) щодо застосування згаданого наказу. Наш коментар до Листа №2049 читайте далі у статті.

Як зазначено в коментованому листі, з 10 січня поточного року маємо нову форму Реєстру ПН, яка містить суттєві відмінності від попередньої. Сам Лист №2049 дуже нагадує Порядок №1002, проте тепер отримано відповіді на деякі питання. Так, з'ясовано питання щодо заповненням службового поля 013, де має зазначатися номер порції реєстру. Це число від 01 до 99. Відповідно до електронного формату (відповідно до стандарту), затвердженого ДПАУ, Реєстри ПН, які містять значну кількість записів, рекомендується подавати порціями не більше 20 тисяч записів. Так зазначено в Листі №2049. Тобто, на нашу думку, це поле заповнює платник податку, причому від 21 тис. до 40 тис. записів порція буде 02 і т. д.

1 Реєстр виданих та отриманих податкових накладних, затверджений наказом ДПАУ від 24.12.2010 р. №1002.

2 Порядок ведення реєстру виданих та отриманих податкових накладних, затверджений наказом ДПАУ від 24.12.2010 р. №1002.

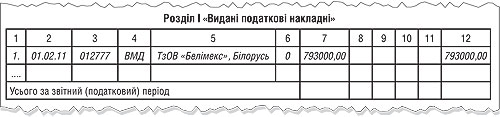

Надано чіткі роз'яснення щодо записів у Реєстрі ПН у разі здійснення експортно-імпортних операцій, тобто тоді, коли платник податку має справу з ВМД. У першому випадку (експортні операції) платник заносить до графи 4 вид документа — позначення ВМД, а в графі 3 проставляється останні шість знаків порядкового номера ВМД. Правда, нічого не сказано про дату, якою таку операцію треба заносити до Реєстру ПН. На нашу думку, оскільки відповідно до пп. «б» п. 187.1 ПКУ (Податковий кодекс України) у разі експорту товарів датою виникнення ПЗ з постачання товарів/послуг вважається дата «...оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства...», то до Реєстру ПН операція експорту товару, а відповідно і застосування нульової ставки податку, потрапить датою, якою підтверджено перетинання митного кордону України.

Приклад Підприємство здійснило експорт товарів, про що свідчить оформлена ВМД від 28.01.2011 р. №012777 на суму 100000,00 дол. США, курс НБУ — 793,00 грн за 100 одиниць. Перетин кордону здійснено 01.02.2011 р., про що свідчить напис на ВМД. Отже, хоча операцію експорту фактично здійснено в січні, до Реєстру ПН і декларації з ПДВ вона потрапить у лютому 2011 р. Запис такої операції в Реєстрі ПН виглядатиме так, як на зразку.

Зразок

Утім, заповнення розділу I Реєстру ПН не викликає особливих запитань. Більше запитань виникає при заповненні розділу II. Однак коментований лист фактично дослівно цитує Порядок №1002 і все одно не уточнює неврегульованих моментів. Так, наприклад, не зрозуміло, як заносити операції, які придбаваються у платника ПДВ, але які не є об'єктом обкладення цим податком (бухгалтерські, юридичні, аудиторські, консультаційні послуги тощо) і які покупець використовує:

1) у господарській діяльності для здійснення оподатковуваних операцій;

2) у господарській діяльності для здійснення неоподатковуваних операцій (звільнених від ПДВ або тих, що не є об'єктом обкладення ПДВ);

3) не в господарській діяльності.

З Листа №2049, утім, як і з Порядку №1002, випливає, що записувати такі операції треба до Реєстру ПН. Пункт 10 Порядку №1002 зазначає, що в розділі II Реєстру відображаються отримані податкові накладні, розрахунки коригування кількісних і вартісних показників до податкової накладної (додаток 2 до податкової накладної), ВМД, а також інші документи, на підставі яких здійснюється облік операцій з придбання товарів/послуг. Облік придбаних товарів/послуг на митній території України в осіб, які не зареєстровані платниками ПДВ, ведеться на підставі документів, що засвідчують постачання таких товарів/послуг. Це ніби й добре, але наш продавець/постачальник є платником ПДВ. Як конкретно діяти в такій ситуації, як бачимо, ні Порядок №1002, ні Лист №2049 відповіді не дають. Найцікавіше, що вид документа, який має зазначатися в графі 5 розділу II і прописаний у п. 11.4 Порядку №1002, також не передбачений. Одне позначення, яке може наближено підійти для такого випадку, — це «НП» — документ, що засвідчує придбання товарів/послуг на митній території України в осіб, які не зареєстровані платниками ПДВ. Причому якщо користуватися таким позначенням, то тоді у графі 7 відображається умовний IПН «400000000000». I залежно від мети використання придбаних товарів/послуг покупець має занести дані до різних граф розділу II Реєстру ПН. Приємно, що від того, відобразить чи ні покупець такі операції в розділі II Реєстру, сума його податкового кредиту не зміниться, а отже, не вплине на суму ПДВ, яку, можливо, треба перерахувати до бюджету. Та й штрафні санкції можливі хіба що адміністративні — за порушення ведення податкового обліку відповідно до ст. 163-1 КпАП у розмірі від 5 до 10 н. м. д. г. (85 — 170 грн).

Ще коментований лист нагадує: податкова накладна виписується у двох примірниках у день виникнення ПЗ продавця. Тим платникам, які зобов'язані реєструвати ПН у Єдиному реєстрі податкових накладних, податківці категорично нагадують, що ПН повинна бути зареєстрована в Єдиному реєстрі податкових накладних в день її виписки і тільки після такої реєстрації має бути віддана покупцю.

Коли ПН реєструють у Єдиному реєстрі

Реєстрація ПН платниками ПДВ — продавцями в Єдиному реєстрі податкових накладних запроваджується для платників, у яких сума ПДВ в одній податковій накладній становить:

— понад 1 млн грн — з 1 січня 2011 року;

— понад 500 тис. грн — з 1 квітня 2011 року;

— понад 100 тис. грн — з 1 липня 2011 року;

— понад 10 тис. грн — з 1 січня 2012 року.

ПН, в якій сума ПДВ не перевищує 10 тис. грн, не підлягає включенню до Єдиного реєстру податкових накладних.

Пункт 11 підрозділу 2 розділу ХХ ПКУ

Ми з такою категоричністю не погоджуємось, адже ПКУ не містить заборони зареєструвати ПН у Єдиному реєстрі в інший операційний день, аби покупець мав право на ПК з ПДВ за такою ПН. Єдине, що загрожує внаслідок незареєстрованої ПН, — невизнання ПК з ПДВ у покупця. Проте ніщо не заважає продавцю зареєструвати ПН із запізненням.

Нагадуємо, що відповідно до п. 201.15 ПКУ платники податку «...щомісяця в терміни, що передбачені для подання податкової звітності (календарний місяць), у тому числі для яких цим розділом встановлено звітний податковий період — квартал, подають органу державної податкової служби копії записів у реєстрах виданих та отриманих податкових накладних за такий період в електронному вигляді». Тобто уважними треба бути платникам єдиного податку за ставкою 6% (це ті, хто відповідно до законодавства в 2011 році можуть бути квартальними платниками ПДВ). Копію Реєстру ПН в електронному вигляді за січень 2011 року вони мають подати до органів ДПС не пізніше 20 лютого, хоча сама звітність з ПДВ за I квартал 2011 р. подаватиметься аж у травні поточного року.

Галина БЕДНАРЧУК, «Дебет-Кредит»