Звіт про використання коштів, виданих на відрядження або під звіт, є документом, який ретельно перевіряється податківцями під час перевірок. Тож до цього документа не можна ставитися абияк. Бухгалтеру потрібно особливо дбати про дотримання підзвітними особами встановлених термінів складання та подання до бухгалтерії відповідних звітів, своєчасність повернення до каси підприємств залишку невикористаних коштів, наявність оригіналів підтвердних документів тощо. У спецномері розглядаються різноманітні питання, пов’язані з видачею коштів під звіт.

Коли складається звіт про використання коштів

Використання підзвітних коштів (як на відрядження, так і на господарські потреби) має бути підтверджене відповідними звітними документами (у т. ч. документами за операціями з платіжними картками). Такими документами слід вважати чек РРО, товарний чек, який дає змогу ідентифікувати продавця товару (надавача послуг), рахунки з готелів, проїзні документи (квитки на поїзд, авіаквитки, квитки на автобус міжміського сполучення, квитки на транспорт громадського користування внутрішньоміського сполучення тощо).

У разі застосування корпоративної пластикової картки звітними документами є: сліп, квитанція платіжного термінала, чек банкомата тощо.

Фізичні особи — довірені особи підприємств (юросіб), які одержали готівку з поточного рахунка із застосуванням корпоративного спеціального платіжного засобу або особистого спеціального платіжного засобу, використовують її за призначенням без оприбуткування у касі. Такі особи подають до бухгалтерії підприємства звіт про використання коштів разом із підтвердними документами в установлені строки (про що далі), які визначені для підзвітних осіб. Крім того, також подаються документи про одержання готівки з поточного рахунка (чек банкомата, копія видаткового ордера, довідки за встановленими формами, сліп, квитанція торговельного термінала тощо) разом із невитраченим залишком готівки.

Звіт про використання коштів, виданих на відрядження або під звіт, складається фізособами, які отримали такі кошти на підприємствах усіх організаційно-правових форм або у фізосіб-СПД на підставі підтвердних документів.

Наказом від 23.12.2010 р. №996 ДПАУ затвердила форму та порядок складання звіту про використання коштів, виданих на відрядження або під звіт (далі — Порядок №996).

Підставою для видачі працедавцем грошового авансу платнику податку на відрядження є наказ про службове відрядження, а підставою для видачі фізособі грошового авансу під звіт є письмове розпорядження керівника про отримання завдання підзвітною особою.

Порядок видачі готівкових коштів з каси підприємства

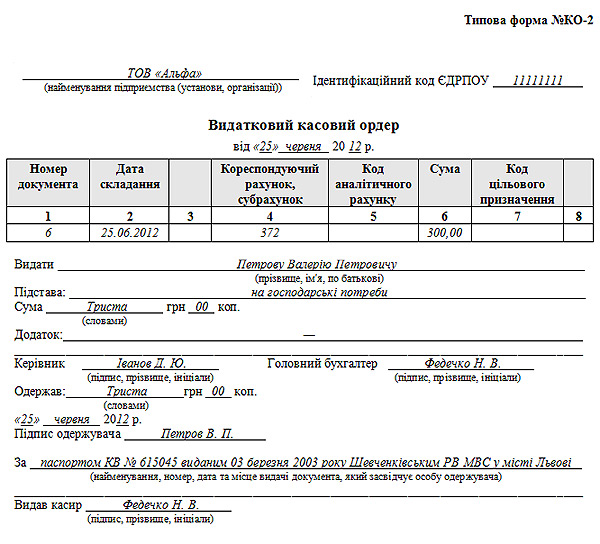

Відповідно до п. 3.4 Положення про ведення касових операцій у національній валюті в Україні, затвердженого Постановою НБУ від 15.12.2004 р. №637 (далі — Положення №637), видача готівки з кас здійснюється за видатковими касовими ордерами (типова форма №КО-2, додаток 3 Положення №637). Документи на видачу готівки повинні підписувати керівник та головний бухгалтер або працівник підприємства, уповноважений на це керівником. До видаткових ордерів можуть додаватися заява на видачу готівки, розрахунки тощо.

Якщо на доданих до видаткових касових ордерів документах, заявах, рахунках тощо є дозвільний напис керівника підприємства, то його підпис на видаткових касових ордерах не є обов’язковим.

Також, на думку Нацбанку, викладену у листі від 26.08.2008 р. №11-113/3421-115-75: «заступник керівника підприємства, керівник (заступник керівника) відокремленого підрозділу підприємства можуть підписувати видаткові касові ордери за умови наділення їх відповідними повноваженнями та закріплення цих повноважень внутрішніми розпорядчими документами (положеннями) підприємства».

Видачу готівки касир здійснює лише особі, зазначеній у видатковому касовому ордері. Приклад заповнення видачі коштів із каси підприємства на господарські потреби наводиться у зразку 1.

Зразок 1

Видатковий касовий ордер

Терміни видачі готівкових коштів під звіт для господарських потреб підприємства

Відповідно до п. 2.11 Положення №637 видача готівкових коштів під звіт на:

1) закупівлю сільгосппродукції та заготівлю вторинної сировини, крім металобрухту, дозволяється на строк не більше 10 робочих днів з дня видачі готівкових коштів під звіт;

2) решту виробничих (господарських) потреб — на строк не більше двох робочих днів, уключаючи день отримання готівкових коштів під звіт.

Якщо підзвітній особі одночасно видано готівку як на відрядження, так і для вирішення у цьому відрядженні виробничих (господарських) питань (у т. ч. для закупівлі сільгосппродукції у населення та заготівлі вторинної сировини), то строк, на який видано готівку під звіт на ці завдання, може бути подовжено до завершення терміну відрядження.

Видача відповідній особі готівкових коштів під звіт здійснюється за умови звітування нею у встановленому порядку за раніше отримані під звіт суми.

Сума коштів, отримана під звіт для здійснення окремих цивільно-правових дій від імені та за рахунок особи, що їх надала, не підлягає обкладенню ПДФО у сумі фактичних витрат платника податку, понесених на здійснення таких дій і підтверджених документально, а саме: фіскальними або товарними чеками, касовими ордерами, товарною накладною, іншими розрахунковими документами або договором, які ідентифікують продавця товарів (робіт, послуг) та визначають суму таких витрат.

Строки подання звіту про використання коштів, виданих на відрядження або під звіт

Відповідно до пп. 170.9.2 ПКУ звіт про використання коштів, виданих на відрядження або під звіт, подається за формою, встановленою Порядком №996, до закінчення 5 банківського дня, наступного за днем, у якому платник податку:

1) завершує таке відрядження;

2) завершує виконання окремої цивільно-правової дії за дорученням та за рахунок особи, що видала кошти під звіт.

Згідно з пп. 170.9.3 ПКУ дія цього підпункту поширюється також на витрати, пов’язані з відрядженням чи виконанням деяких цивільно-правових дій, що були оплачені з використанням корпоративних платіжних карток, дорожніх, банківських або іменних чеків, інших платіжних документів, з урахуванням деяких особливостей:

1) у разі якщо під час службових відряджень відряджена особа — платник податку отримала готівку із застосуванням платіжних карток, вона подає звіт про використання виданих на відрядження коштів і повертає суму надміру витрачених коштів до закінчення 3 банківського дня після завершення відрядження;

2) у разі якщо під час службових відряджень відряджена особа — платник податку застосувала платіжні картки для проведення розрахунків у безготівковій формі, а строк подання платником податку звіту про використання виданих на відрядження коштів не перевищує 10 банківських днів, за наявності поважних причин роботодавець (самозайнята особа) може його продовжити до 20 банківських днів (до з’ясування питання у разі виявлення розбіжностей між відповідними звітними документами).

Строки повернення коштів, виданих на відрядження або під звіт

Відповідно до пп. 170.9.2 ПКУ звіт про використання коштів, виданих на відрядження або під звіт, подається до закінчення 5 банківського дня, наступного за днем, у якому платник податку завершує виконання окремої цивільно-правової дії за дорученням та за рахунок особи, що видала кошти під звіт (завершує відрядження).

За наявності надміру витрачених коштів їх сума повертається платником податку до каси або зараховується на банківський рахунок особи, що їх видала, до або під час подання звіту.

Зверніть увагу: пункт 170.9 ПКУ встановлює тільки строки подання звіту. А строки повернення невикористаних коштів так і залишилися у п. 2.11 Положення №637:

1) для госппотреб — наступного робочого дня;

2) після повернення з відрядження — протягом 3 робочих днів;

3) на закупівлю сільгосппродукції та заготівлю вторинної сировини (крім металобрухту) — на строк не більше 10 робочих днів з дня видачі готівки під звіт.

Отже, маємо дві окремі події: перша — видача та повернення коштів, друга — подання звіту. Зрозуміло, що без затвердженого звіту неможливо правильно визначити підзвітну суму для повернення. Тож не радимо розподіляти ці дві події на окремі операції, а радимо надалі складати звіти з підзвітними особами:

1) на господарські потреби — наступного дня за днем видачі коштів під звіт;

2) на відрядження — протягом 3 робочих днів з дня повернення з відрядження;

3) на закупівлю сільгосппродукції та заготівлю вторинної сировини (крім металобрухту) — не більше 10 робочих днів з дня видачі готівки під звіт.

Отже, можна зробити висновок: якщо підзвітна особа має невикористані кошти, звіт про використання коштів, на наш погляд, подається раніше. Але працівники ДПС в усних консультаціях повідомляють, що терміни повернення готівки до каси (на банківський рахунок) встановлено підпунктами 170.9.2 та 170.9.3 ПКУ.

Одержання готівки з карткового рахунка із застосуванням корпоративної платіжної картки

Відповідно до п. 2.12 Положення №637, фізособи, які отримали готівку з поточного рахунку із застосуванням корпоративного спеціального платіжного засобу1 або особистого спеціального платіжного засобу, використовують її за призначенням без оприбуткування у касі. Також цим Положенням передбачено, що такі фізособи подають до бухгалтерії підприємства звіт про використання коштів разом із підтвердними документами в установлені строки і в порядку, що визначені для підзвітних осіб законодавством України, а також документи про одержання готівки з поточного рахунку (чек банкомата, копія видаткового ордера, довідки за встановленими формами, сліп, квитанція торговельного термінала тощо) разом із невитраченим залишком готівки.

1 Спеціальний платіжний засіб, який дає змогу його держателю здійснювати операції за рахунком суб’єкта господарювання, п. 1.4 Постанови НБУ від 30.04.2010 р. №223 «Про здійснення операцій з використанням спеціальних платіжних засобів».

За загальним правилом пп. 170.9.2 ПКУ звіт про використання коштів, виданих на відрядження або під звіт, подається до закінчення 5 банківського дня, наступного за днем, у якому платник податку завершує відрядження (виконання окремої цивільно-правової дії за дорученням та за рахунок особи, що видала кошти під звіт). Але, як було зазначено вище, підпунктом 170.9.3 ПКУ встановлено деякі особливості. Зокрема, у разі якщо під час службових відряджень відряджена особа — платник податку отримала готівку із застосуванням платіжних карток, вона подає звіт про використання виданих на відрядження коштів і повертає суму надміру витрачених коштів до закінчення 3 банківського дня після завершення відрядження.

Подання звіту через іншу матеріально відповідальну особу

Згідно з п. 5 Порядку №996 звіт про використання коштів, виданих на відрядження або під звіт, складається платником податку (підзвітною особою), який отримав такі кошти на підприємствах усіх організаційно-правових форм або у самозайнятої особи.

Відповідно до ст. 1000 ЦКУ за договором доручення одна сторона (повірений) зобов’язується вчинити від імені та за рахунок другої сторони (довірителя) певні юридичні дії. Правочин, вчинений повіреним, створює, змінює, припиняє цивільні права та обов’язки довірителя. У договорі доручення або у виданій на підставі договору довіреності мають бути чітко визначені юридичні дії, які належить вчинити повіреному. Згідно зі ст. 1003 ЦКУ дії, які належить вчинити повіреному, мають бути правомірними, конкретними та здійсненними. Враховуючи вищевикладене, обмежень щодо передачі до бухгалтерії заповненого звіту та залишку невикористаних коштів, які були видані підзвітній особі, через іншу матеріально відповідальну особу (з поважних причин) на підставі договору доручення не передбачено. Але терміни подання звіту, зазначені вище, залишаються незмінними!

Заповнення звіту про використання коштів

Підзвітна особа заповнює всі графи звіту, крім: «Звіт перевірено», «Залишок унесений (перевитрата видана) у сумі за касовим ордером», бухгалтерських проведень, розрахунку суми утриманого податку за несвоєчасно повернуті витрачені кошти на відрядження або під звіт, які заповнюються особою, що надала такі кошти; «Звіт затверджено», які підписуються керівником (податковим агентом). Рекомендуємо особливу увагу приділяти наявності підписів у такому документі, зокрема підзвітної особи, керівника, бухгалтера.

Приклад 1. Працівник на користь підприємства 25.06.2012 р. витратив власні кошти2 на придбання канцтоварів на суму 240,00 грн, у т. ч. ПДВ. За наявності у касовому чеку реквізитів, згідно з вимогами п. 201.11 ПКУ, підприємство має право на ПК з ПДВ. Звіт про використання коштів складено особою 26.06.2012 р. А кошти видано працівникові у рахунок погашення заборгованості через касу підприємства 27.06.2012 р. Відображення в обліку наводиться у таблиці 1. Приклад заповнення звіту — у зразку 2.

2 Відповідно до Положення №637 штрафні санкції не встановлено (підзвіт за власний кошт є правомірним).

Таблиця 1

Відображення в обліку покриття заборгованості перед працівником за придбані канцтовари

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

|

|

Д-т

|

К-т

|

|||

|

1.

|

Затверджено звіт про використання коштів* (26.06.2012 р.) |

209

|

372

|

200,00

|

|

2.

|

Відображено ПДВ |

641/ПДВ

|

372

|

40,00

|

|

3.

|

Видано за ВКО кошти з каси підприємства (27.06.2012 р.) |

372

|

301

|

240,00

|

| * Звіт про використання коштів заповнює безпосередньо фізособа, яка отримала готівку під звіт або витратила власні кошти на потреби підприємства. Придбаваючи товар, працівник діє від імені підприємства. У документах, що підтверджують сплату, мають бути зазначені реквізити підприємства. | ||||

Зразок 2

Звіт про використання коштів, виданих на відрядження або під звіт

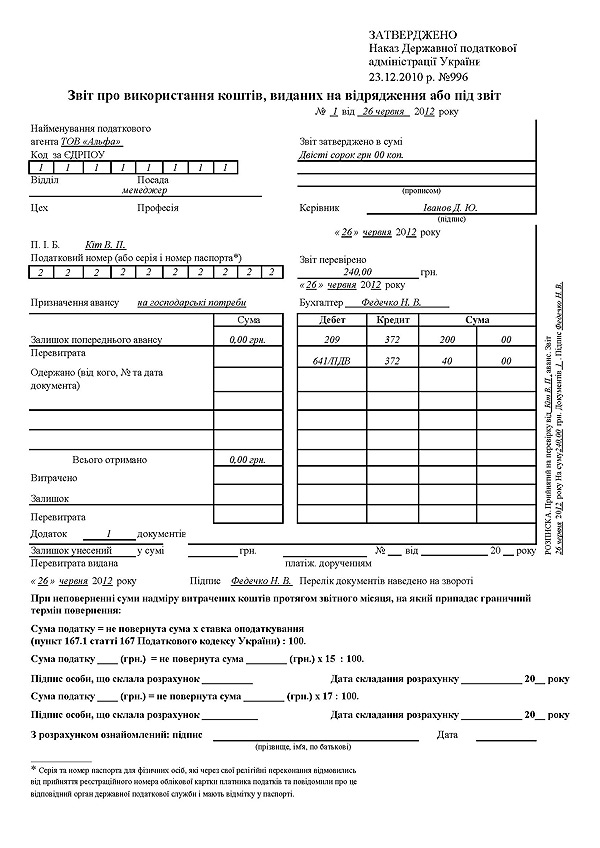

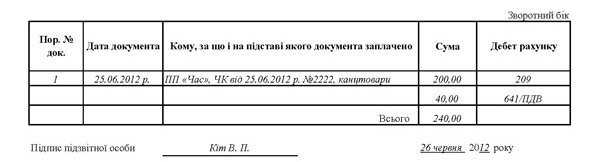

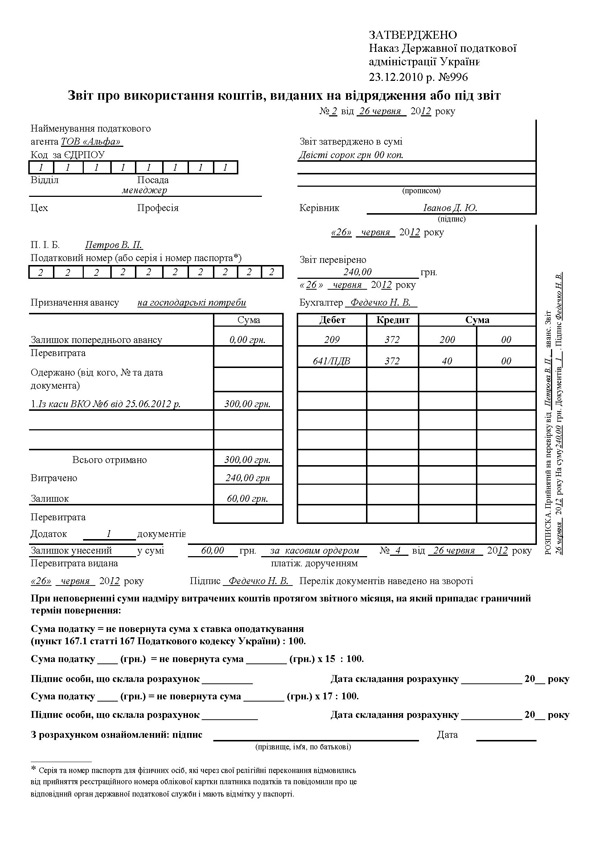

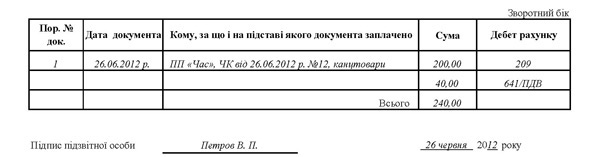

Приклад 2. Підприємство за ВКО №6 від 25.06.2012 р. видало працівникові кошти на придбання канцтоварів у сумі 300,00 грн. Працівник 26.06.2012 р. придбав канцтовари на суму 240,00 грн, у т. ч. ПДВ, а залишок коштів повернув до каси підприємства на дату складання звіту про використання коштів. Відображення в обліку наводиться у таблиці 2. Приклад заповнення звіту — у зразку 3.

Таблиця 2

Відображення в обліку придбання канцтоварів працівником за видані з каси кошти

|

№

з/п |

Зміст господарської операції

|

Бухгалтерський облік

|

Сума,

грн |

|

|

Д-т

|

К-т

|

|||

|

1.

|

З каси підприємства видано кошти на госппотреби (25.06.2012 р.) |

372

|

301

|

300,00

|

|

2.

|

Затверджено звіт про використання коштів (26.06.2012 р.) |

209

|

372

|

200,00

|

|

3.

|

Відображено ПДВ |

641/ПДВ

|

372

|

40,00

|

|

4.

|

Повернено невикористані кошти до каси підприємства (26.06.2012 р.) |

301

|

372

|

60,00

|

Зразок 3

Звіт про використання коштів, виданих на відрядження або під звіт

Оподаткування суми, виданої платнику податку під звіт та не повернутої ним протягом установленого терміну

Відповідно до пп. 165.1.11 ПКУ, кошти, отримані підзвітною особою на відрядження або під звіт і розраховані згідно з п. 170.9 ПКУ, не включаються до розрахунку загального місячного (річного) оподатковуваного доходу такої особи. Але суми надміру витрачених коштів, отриманих на відрядження або під звіт, і не повернутих у встановлений строк підлягають оподаткуванню. Такі кошти включаються до оподатковуваного доходу платника, а особа, яка видала ці кошти, виступає податковим агентом.

А саме відповідно до пп. 170.9.1 ПКУ оподатковуються суми:

1) на відрядження — у сумі, що перевищує суму витрат платника податку на таке відрядження, розрахованій згідно з розділом ІІІ ПКУ (це стосується перевищення сум, визначених пп. 140.1.7 ПКУ, — у 2012 році суми більші за 214,60 грн, але не тих випадків, коли норма добових перевищує зазначену у положенні про відрядження. Наприклад, у положенні закріплено розмір добових 100,00 грн, а наказом про відрядження працівнику було видано аванс у сумі 150,00 грн)3;

2) під звіт для виконання окремих цивільно-правових дій від імені та за рахунок особи, яка їх видала, — у сумі, що перевищує суму фактичних витрат платника податку на виконання таких дій.

Отже, у разі якщо платник податку не повертає своєчасно суму залишкових коштів у граничний строк, то така сума підлягає обкладенню ПДФО за ставками 15 — 17% (залежно від суми загального отриманого протягом місяця доходу) за рахунок будь-якого оподатковуваного доходу (після його оподаткування) за відповідний місяць (на нашу, думку із застосуванням натуркоефіцієнта, відповідно до п. 164.5 ПКУ, хоча питання щодо застосування натуркоефіцієнта до кінця не врегульовано).4

3 Додатково див. електронний спецвипуск «ДК» №12-1/2012 «Актуально про відрядження».

4 Начальник відділу розгляду звернень платників Департаменту оподаткування фізичних осіб ДПС України Т. Добродій на прес-конференції зазначала, що відповідно до пп. 164.2.11 ПКУ не повернуті або повернуті після закінчення п’ятиденного терміну надміру витрачені підзвітні кошти обкладаються ПДФО за ставкою 15% (17%). База оподаткування у такому випадку визначається з урахуванням підвищувального коефіцієнта 1,17647 (1,20482) згідно з п. 164.5 ПКУ.

Якщо підзвітні гроші не були використані, їх слід повернути до каси не пізніше наступного дня

Відносини між підприємством та працівником, у разі коли останньому на господарські потреби підприємства видається готівка під звіт, регламентуються Порядком №996 та Положенням №637.

Готівка видається працівникові під звіт з каси підприємства за видатковим касовим ордером.

Відповідно до п. 2 Порядку №996, працівник, який отримав готівку під звіт на виконання покладеної на нього «цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт», зобов’язаний відзвітувати щодо витрачених ним коштів, подавши звіт про використання коштів, наданих на відрядження або під звіт.

Якщо працівник, отримавши гроші з каси підприємства, не зміг виконати доручення підприємства з якихось об’єктивних причин, то і звіт надавати не зобов’язаний. У цьому випадку він просто повертає отриманий раніше аванс до каси підприємства.

У працівника виникає обов’язок повернути невитрачені гроші до каси підприємства у визначений законодавством термін, який встановлено п. 2.11 Положення №637, а саме: «видача готівкових коштів під звіт ... на всі інші виробничі (господарські) потреби на строк не більше двох робочих днів, включаючи день отримання готівкових коштів під звіт».

Чи можна видати на господарські потреби готівкові кошти, які були повернені працівником до каси підприємства, не здаючи їх до установи банку?

Згідно з п. 2.6 Положення №637 уся готівка, що надходить до кас підприємств, має своєчасно (у день одержання готівкових коштів) та у повній сумі оприбутковуватися.

Оприбуткуванням готівки у касах підприємств, які проводять готівкові розрахунки з оформленням їх касовими ордерами та веденням касової книги, є здійснення обліку готівки у повній сумі її фактичних надходжень у касовій книзі на підставі прибуткових касових ордерів.

Відповідно до п. 2.9 Положення №637 готівкова виручка підприємств (підприємців), у т. ч. готівка, одержана з банку, використовується ними для забезпечення потреб, що виникають у процесі їх функціонування, а також для проведення розрахунків із бюджетами та державними цільовими фондами за податками і зборами (обов’язковими платежами).

Підприємства не повинні накопичувати готівкову виручку (готівку) у своїх касах понад установлений ліміт каси для здійснення потрібних витрат до настання строків цих виплат.

Отже, можна зробити висновок, що готівкові кошти, які були повернуті підзвітною особою до каси підприємства, як залишок за звітом про використання коштів, виданих на відрядження або під звіт за результатами відрядження, можуть видаватися на господарські потреби за умови, що ці готівкові кошти були відповідним чином оприбутковані у касі підприємства.

Види готівкових розрахунків, на які не поширюється обмеження 10 тис. грн

Відповідно до п. 2.3 Положення №637, гранична сума готівкового розрахунку одного підприємства (підприємця) з іншим підприємством (підприємцем) протягом одного дня за одним або кількома платіжними документами встановлена у розмірі 10000,00 (десять тисяч) грн (відповідно до Постанови НБУ від 09.02.2005 р. №32 «Про встановлення граничної суми готівкового розрахунку»).

Платежі понад зазначену граничну суму провадяться виключно у безготівковій формі. Кількість підприємств (підприємців), з якими здійснюються розрахунки, протягом дня не обмежується.

Зазначені обмеження стосуються також розрахунків готівкою між підприємствами на оплату за товари, придбані на виробничі (господарські) потреби за рахунок коштів, одержаних за корпоративними спеціальними платіжними засобами. Отже, якщо працівник отримав кошти під звіт (чи зняв їх з корпоративної картки підприємства) на закупівлю товару від імені підприємства, то у випадку розрахунків готівкою слід стежити за 10000-ю межею.

Згадані обмеження не поширюються на:

1) розрахунки підприємств (підприємців) з фізособами, бюджетами та державними цільовими фондами;

2) добровільні пожертвування та благодійну допомогу;

3) використання коштів, виданих на відрядження.

У разі здійснення підприємствами готівкових розрахунків з іншими підприємствами (підприємцями) понад установлену граничну суму кошти в розмірі перевищення встановленої суми розрахунково додаються до фактичних залишків готівки у касі на кінець дня платника готівки одноразово у день здійснення цієї операції, з подальшим порівнянням одержаної розрахункової суми із затвердженим лімітом каси. А у разі перевищення ліміту каси до підприємства можуть бути застосовані штрафні санкції.

У разі перевищення за таких умов ліміту каси до порушників застосовується штрафна санкція відповідно до Указу №436 і ст. 164-2 КпАП:

1) штраф у двократному розмірі суми виявленої понадлімітної готівки за кожен день перевищення встановленого ліміту каси;

2) штраф від 8 до 15 н. м. д. г. (від 136,00 до 255,00 грн) у разі першого правопорушення у поточному році, або штраф від 10 до 20 н. м. д. г. (від 170,00 до 340,00 грн) у разі повторного вчинення протягом року цього правопорушення.

Як зазначено у листі Нацбанку від 09.03.2011 р. №11-117/982-3354, «за перевищення встановлених лімітів залишку готівки в касі штрафні санкції до підприємства застосовуються в терміни, передбачені статтею 102 Податкового кодексу України» (загальне правило — 1095 днів, від ред.).

Обмеження щодо готівкових розрахунків поширюються і на операції з придбання товарів (послуг) для підприємства працівником за власні кошти

Працівник, який придбаває для підприємства та від його імені товари (послуги, роботи), діє за дорученням цього підприємства. Підтвердженням того, що підприємство приймає витрати, здійснені працівником, як такі, що були здійснені за його дорученням і з його згоди, є затверджений звіт про використання коштів від працівника.

У разі придбання працівником підприємства за власні готівкові кошти товарів (продукції, послуг) він звітує за витрачені кошти у визначеному законодавством порядку з пред’явленням при цьому відповідних документів (товарних і касових чеків, товарно-транспортних накладних, рахунків-фактур тощо), що підтверджують здійснені витрати.

Якщо працівник підприємства на підставі доручення придбаває у власність підприємства товар (послуги, роботи) за власні готівкові кошти з оформленням відповідних документів від імені підприємства, то за таких умов підприємство повинен право відшкодувати працівникові витрачені ним власні кошти (ст. 1007 ЦКУ).

Звертаємо увагу: видача готівки під звіт провадиться з кас підприємств за умови повного звіту конкретної підзвітної особи за раніше виданими під звіт сумами. Тобто у разі подання до бухгалтерії звіту про використання коштів (частково витрачені кошти) та одночасного повернення до каси підприємства залишку готівки, виданої під звіт (п. 2.11 Положення №637). Це означає, що підприємство не має права відшкодовувати працівникові витрати за звітом за наявності у нього заборгованості за попередньо виданими йому під звіт коштами.

Як було зазначено вище, згідно з п. 2.3 Положення №637 і Постановою НБУ від 09.02.2005 р. №32 діють обмеження на здійснення розрахунків готівкою одного підприємства (підприємця) з іншим підприємством (підприємцем) через їхні каси та через каси установ банків у розмірі 10000,00 (десять тисяч) грн, протягом одного дня за одним або кількома платіжними документами.

Ці обмеження, а також санкції за їх порушення поширюються і на випадки, коли працівник придбаває товари (роботи, послуги) для підприємства з використанням власних готівкових коштів.

Кошти, видані на відрядження або під звіт, слід відображати за ознакою «118» у формі №1ДФ

Відповідно до Порядку №10205 за ознакою «118» відображаються «кошти, отримані платником податку на відрядження або під звіт, у тому числі надміру витрачені та не повернуті у встановлені законодавством строки».

5 Наказ ДПАУ від 24.12.2010 р. №1020 «Про затвердження форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (форма №1ДФ) та Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку».

Буквально розуміючи цю норму, можна зробити висновок, що всі кошти, відображені за субрахунком 372 «Розрахунки з підзвітними особами», повинні відобразитися у звітності. Але це нелогічно, бо далеко не всі такі кошти обкладатимуться ПДФО. Оподаткуванню підлягають лише надміру отримані та вчасно не прозвітовані кошти на підставі пп. 164.2.11 ПКУ.

Приклад 3. За дорученням ТзОВ «Альфа» працівник Мельник О. В. завершує виконання окремої цивільно-правової дії. Залишок коштів у сумі 300,00 грн, виданих працівнику під звіт, він вчасно не повернув. Нарахована зарплата становить менше 10 мінімальних. Працівник відзвітував вчасно, але кошти як надміру витрачені до каси не повернув, бухгалтер утримує ПДФО з урахуванням натуркоефіцієнта із зарплати у розмірі: 15% від (0,15 х (300,00 х 1,17647)) = 52,94 грн (ознака доходу у графі 5 податкового розрахунку ф. №1ДФ — «118»).

Приклад 4. Керівник ТзОВ «Альфа» Іванов А. А., податковий номер 2465017151, від’їжджає на 5 днів для участі у симпозіумі у м. Ялта. Наказом по підприємству добові встановлюються у розмірі 300,00 грн. Нарахована зарплата становить менше 10 мінімальних. У цьому разі підприємство матиме право на податкові витрати лише у межах 214,60 грн за календарний день (дозволених абз. 4 пп. 140.1.7 ПКУ). Сума понад 214,60 грн — 85,40 грн з розрахунку на кожен календарний день — виплачується за рахунок інших джерел. При затвердженні авансового звіту 15% від суми перевищення з урахуванням натуркоефіцієнта у розмірі 75,35 грн — 15% від 502,35 грн — слід утримати з керівника і сплатити до бюджету (ознака доходу у графі 5 податкового розрахунку ф. №1ДФ — «118»). Надміру виплачені добові за 1 календарний день 85,40 грн (300,00 грн - 214,60 грн), за 5 календарних днів — 427,00 грн. ПДФО становитиме 75,35 грн (427, 00 х 1,17647 х 15%).

Тобто ті витрати на відрядження, які визначені у складі податкових, не є об’єктом ПДФО, а ті витрати на відрядження, які підприємство, відшкодовуючи, не віднесло до складу податкових витрат на таке відрядження, є об’єктом для ПДФО.

Дата виникнення податкового кредиту на підставі ПН та інших документів, що дають право на формування ПК

Як було зазначено вище, відповідно до п. 2 Порядку №996 звіт про використання коштів, виданих на відрядження або під звіт, подається до закінчення 5 банківського дня, наступного за днем, у якому платник податку завершує таке відрядження або завершує виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт. Якщо під час службового відрядження платник податку отримав готівку із застосуванням платіжних карток, він подає звіт до закінчення 3 банківського дня після завершення відрядження.

Згідно з п. 5 Порядку №996 звіт складається платником податку (підзвітною особою), що отримала такі кошти на підприємствах всіх організаційно-правових форм або у самозайнятої особи, та затверджується і підписується керівником (податковим агентом). Оскільки документи, що підтверджують витрати, понесені підзвітною особою під час відрядження або виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, подаються разом зі звітом, то датою отримання податкової накладної та інших документів, які дають право на формування податкового кредиту без отримання податкової накладної (перелік таких документів наводиться у п. 201.11 ПКУ), вважатиметься дата складання такого звіту.

Після прийняття рішення щодо затвердження цього звіту керівником платника податку (податковим агентом) суми ПДВ, зазначені у податкових накладних та інших згаданих документах, можуть бути зараховані до складу податкового кредиту за умови виконання інших вимог щодо формування податкового кредиту (використання в операціях, що обкладаються ПДВ, у межах госпдіяльності).

Податковий кредит на підставі інших документів, які дають право на ПК

За загальними правилами податковий кредит з ПДВ покупця підтверджується отриманою від продавця податковою накладною. Але підставою для нарахування сум ПДВ, що відносяться до складу ПК без отримання ПН, можуть бути інші документи, перелік яких визначено п. 201.11 ПКУ. ПКУ містить вичерпний список таких документів: їх усього чотири види, зокрема касовий чек.

У касовому чеку зазначаються: сума отриманих товарів (послуг), сума нарахованого ПДВ (з визначенням фіскального номера — унікального номера реєстратора розрахункових операцій, який надається органом ДПС при реєстрації РРО, та податкового номера постачальника — індивідуального податкового номера платника ПДВ). Увага: загальна сума отриманих товарів (послуг) за касовим чеком за день не може перевищувати 240,00 грн з ПДВ. Це означає, що платник ПДВ за касовим чеком протягом дня має право відобразити суму податку у складі податкового кредиту лише у граничній сумі, що не перевищує 40,00 грн.

Приклад 5. Серед первинних документів, наданих підзвітною особою, є касові чеки від різних постачальників за придбане пальне за день на суму: чек №1 — 120,00 грн (у т. ч. ПДВ), чек №2 — 240,00 грн (у т. ч. ПДВ). У складі ПК буде відображено суму податку 40,00 грн на підставі чека №2. Якщо буде надано ПН разом із чеком, зберігається право на ПК за касовим чеком від одного постачальника і на підставі ПН від іншого.

Увага: якщо касові чеки фіксуватимуть різні дати, то право на ПК виникає за двома чеками.

Приклад 6. Працівник звітує перед підприємством за виконання окремої цивільно-правової дії. Підзвітна особа надає до бухгалтерії підприємства звіт про використання коштів та підтвердні документи про витрачання коштів. Серед первинних документів є касовий чек на суму 324,00 грн (у т. ч. ПДВ — 54,00 грн) та податкова накладна від цього самого постачальника на цю саму суму. До складу ПК з ПДВ буде віднесено всю суму податку — 54,00 грн на підставі податкової накладної, а звіт про використання коштів буде оформлено на підставі первинних документів, зокрема касового чека. У разі відсутності ПН відобразити суму ПДВ у розмірі 54,00 грн в складі ПК неможливо.

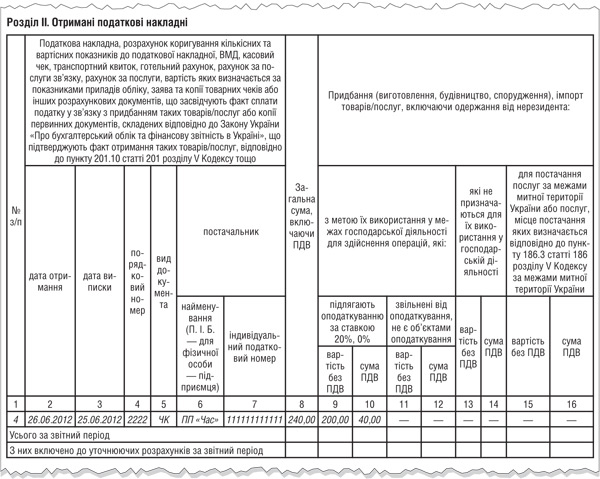

Приклад 7. Платник ПДВ придбав канцтовари за готівку, що підтверджується касовим чеком на суму 240,00 грн (у т. ч. ПДВ). Підзвітна особа склала звіт про використання коштів та подала до бухгалтерії підприємства підтвердні документи про витрачання коштів, зокрема чек РРО. Якщо сума придбаних канцтоварів буде більшою за 240,00 грн, для відображення ПК з ПДВ потрібно отримати податкову накладну. Відображення такої операції у Реєстрі виданих та отриманих податкових накладних див. у зразку 4.

Зразок 4

Відображення касового чека у Реєстрі ПН

Штрафні санкції за невчасно повернуті кошти

У разі якщо платник податку не повертає своєчасно суму коштів, що залишилися протягом звітного місяця, на який припадає граничний строк, то така сума підлягає обкладенню ПДФО за ставками 15 — 17% (залежно від суми сукупного місячного доходу) за рахунок будь-якого оподатковуваного доходу (після його оподаткування) за відповідний місяць.

ПКУ не містить норм, які б передбачали застосування штрафу у розмірі 15% своєчасно не повернутих сум, який утримувався попередні роки з доходу підзвітної особи, що не повернула кошти на кінець звітного місяця.

Отже, якщо своєчасно не повернуто підзвітні суми, податковий агент зобов’язаний обчислити й утримати лише ПДФО за відповідними ставками без застосування штрафів.

Терміни повернення коштів працівникові, який витратив власні кошти на господарські потреби або у відрядженні

На офіційному сайті ДПС (www.sts.gov.ua) у рубриці ЄБПЗ роз’яснюється:

Порядок видачі готівкових коштів під звіт або на відрядження та строки подачі Звіту про використання коштів, наданих на відрядження або під звіт, визначено нормами п. 170.9 ст. 170 ПКУ від 2 грудня 2010 року №2755-IV та п. 2.11 Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою НБУ від 15.12.2004 р. №637, зі змінами та доповненнями (далі — Положення №637). У разі придбання працівником товарів для потреб підприємства, використання коштів (у т. ч. власних) у відрядженні подається у визначені законодавством строки до бухгалтерської служби Звіт за формою, затвердженою наказом ДПАУ від 23.12.2010 р. №996 «Про затвердження форми Звіту про використання коштів, виданих на відрядження або під звіт, та Порядку його складання», а також підтвердні документи про використання коштів. Тобто відповідно до поданого Звіту суб’єкт господарювання повинен відшкодувати витрати, понесені працівником на господарські потреби підприємства або у відрядженні. При цьому питання відшкодування витрат, понесених працівником при придбанні товарів для підприємства, та інші питання правомірності використання власних готівкових коштів працівниками підприємства для вирішення виробничих (господарських) завдань належать до майнових відносин між суб’єктом господарювання та працівником і регулюються Цивільним кодексом України. Нормами ПКУ та Положення №637 зазначені питання не регулюються та не належать до компетенції ДПС.

Розрахунок із працівником, який у закордонному відрядженні використав власні кошти

Якщо за результатами поданого звіту виявиться, що підприємство заборгувало працівникові, тоді заборгованість йому виплатять у гривнях за офіційним обмінним курсом НБУ на день її погашення (п. 5 П(С)БО 21).

На офіційному сайті ДПС (www.sts.gov.ua) у рубриці ЄБПЗ роз’яснюється:

Кошти у національній валюті країни, до якої відряджався працівник, або у вільно конвертованій валюті, які отримує працівник як аванс на поточні витрати у розмірах, установлених законодавством, за умови документального підтвердження перераховуються у національну валюту України за валютним курсом на дату отримання авансу. Якщо працівник здійснив певні витрати в іноземній валюті за власний кошт, то до складу витрат підприємства включається сума відповідної компенсації на підставі Звіту про використання коштів, виданих на відрядження або під звіт. При цьому зазначена компенсація перераховується за офіційним валютним (обмінним) курсом НБУ, що діяв на дату затвердження Звіту.

Відповідальність за неповернення (несвоєчасне повернення) невикористаної іноземної валюти до каси підприємства чи до установи банку

На офіційному сайті ДПС (www.sts.gov.ua) рубриці ЄБПЗ роз’яснюється:

Відповідно до ст. 2 Закону України від 6 червня 1995 року №217/95-ВР «Про визначення розміру збитків, завданих підприємству, установі, організації розкраданням, знищенням (псуванням), недостачею або втратою дорогоцінних металів, дорогоцінного каміння та валютних цінностей», заборгованість працівників підприємства, установи, організації у разі неповернення у встановлений термін авансу, виданого в іноземній валюті на службове відрядження або господарські потреби, та в інших випадках нездачі іноземної валюти, одержаної під звіт, стягується у сумі, еквівалентній потрійній сумі (вартості) зазначених валютних цінностей, перерахованій у валюту України за обмінним курсом НБУ на день погашення заборгованості.

Крім того, відповідно до ст. 164-2 Кодексу України про адміністративні правопорушення за приховування в обліку валютних та інших доходів та порушення правил ведення касових операцій посадові особи підприємства можуть бути притягнуті до адміністративної відповідальності у вигляді накладення штрафу в розмірі від 8 до 15 н. м. д. г.

Ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за одне з вищезазначених правопорушень, тягнуть за собою накладення штрафу від 10 до 20 н. м. д. г.

Строки накладання штрафів за порушення готівкового обігу

Щодо строків, протягом яких можуть накладатися штрафи за порушення готівкового обігу, зокрема за понадлімітні кошти у касі, варто зазначити таке. Стаття 114 ПКУ регламентує граничні строки застосування штрафних (фінансових) санкцій (штрафів) до платників податків на рівні строків давності для нарахування податкових зобов’язань, визначених ст. 102 ПКУ (за загальним правилом — 1095 днів). Зверніть увагу: на думку НБУ, зазначену у листі від 09.03.2011 р. №11-117/982-3354, строк, протягом якого може бути накладено штраф за порушення норм готівкового обігу, — 3 роки.

Усе було б добре, якби не одне «але». Стаття 102 ПКУ визначає вихідною датою для визначення строку у 1095 днів дату подання податкової декларації та/або дату граничного строку сплати грошових зобов’язань. У готівковому обігу таких дат немає! Звертаємо увагу: з 01.01.2011 р. нова норма ч. 2 ст. 250 ГКУ не поширюється на штрафи, розмір і порядок стягнення яких визначені за ПКУ та іншими законами, контроль за дотриманням яких покладено на органи ДПС та митні органи. А це автоматом подовжує строк, протягом якого накладаються штрафи, з 6 місяців до 3 років (ч. 1 ст. 250 ГКУ).

Зверніть увагу: ПКУ не встановлює штрафів за порушення готівкового обігу — такий штраф встановлено Указом №436, а указ не є законом. А в ч. 2 ст. 250 ГКУ робиться посилання на штрафи, встановлені «іншими законами». На нашу думку, практика розвиватиметься так, що під штрафами, визначеними законами, розумітимуть, зокрема, і штрафи згідно з Указом №436.

Від себе додамо, що у листі від 02.12.2009 р. №870-0-2-09-22 Мін’юст стверджував: штрафи за порушення готівкового обігу є різновидом адміністративно-фінансових санкцій із відповідним строком давності: протягом наступних 6 місяців з дня виявлення факту порушення, але не пізніш як через один рік з дня самого порушення. Тобто якщо порушення мало місце 01.04.2009 р., а акт перевірки касової дисципліни оформлено 02.02.2010 р., то штрафні санкції могли бути накладені до 31.03.2010 р. (завершується рік з дня самого порушення).

Проте доповнена ч. 2 ст. 250 ГКУ виводить з-під контролю цього Кодексу ті штрафні санкції, контроль за дотриманням яких покладено на органи ДПС та митні органи. Наразі чекаємо чітких та прозорих роз’яснень (нехай навіть і в листах-консультаціях) від ДПС та НБУ, з якої дати має обчислюватися строк у 3 роки. На сьогодні ми бачимо два варіанти: з дати фактичного порушення (то чи має бути воно зафіксоване перевіряльниками?) та з дати оформлення акта перевірки. На нашу думку, правильно обчислювати 3 роки з дати вчинення правопорушення, адже сам факт перевірки фіксуватиме саме порушення, і накладатиметься штраф.

Отже, несвоєчасне/неповне оприбуткування готівки у касі суб’єкта господарювання коштуватиме йому 5-кратного штрафу від суми неоприбуткованої суми, і строк, протягом якого такий штраф може бути накладено, — вже не 6 місяців, а 3 роки.

Інші порушення норм з регулювання обігу готівки у національній валюті

Відповідно до ч. 1 Указу №436:

1) за перевищення встановлених строків використання виданої під звіт готівки, а також за видачу готівкових коштів під звіт без повного звітування щодо раніше виданих коштів — у розмірі 25% виданих під звіт сум;

2) за перевищення встановлених лімітів залишку готівки у касах — у двократному розмірі сум виявленої понадлімітної готівки за кожен день;

3) за неоприбуткування (неповне та/або несвоєчасне) оприбуткування у касах готівки — у п’ятикратному розмірі неоприбуткованої суми.