Фінансова допомога в обліку підприємства

Фінансова допомога може бути надана на безповоротній або поворотній основі. Розглянемо порядок надання й отримання такої фінансової допомоги, а також її відображення в обліку у різних господарських ситуаціях.

Види фінансової допомоги, а також виплати, які до неї прирівнюються

До безповоротної фінансової допомоги пп. 14.1.257 ПКУ відносить:

1) суму коштів, переданих платнику податків за договорами дарування, іншими подібними договорами або без укладення таких договорів. Зверніть увагу: пп. 1.22.1 Закону про прибуток мав докладніший опис «інших подібних договорів», зазначаючи, що вони не повинні передбачати відповідної компенсації чи повернення таких коштів і що під такими іншими договорами не маються на увазі договори, за якими надаються бюджетні дотації і субсидії. Проте, як і раніше, дотації і субсидії із фондів загальнообов'язкового державного соцстрахування або бюджетів, отримані платником податку, включаються до його доходів (у складі інших доходів згідно з пп. 135.5.10 ПКУ);

2) суму безнадійної заборгованості, відшкодованої кредиторові позичальником після списання такої заборгованості. Починаючи з 01.04.2011 р. кредитори, які мають відшкодовану безнадійну заборгованість, згідно з ПКУ мають додатковий вид податкового доходу без права зменшення оподатковуваного прибутку на понесені ними витрати;

3) суму заборгованості одного платника податків перед іншим платником податків, не стягнуту після закінчення строку позовної давності;

4) основну суму кредиту або депозиту, що надані платнику податків без встановлення строків повернення такої основної суми, за винятком кредитів, наданих під безстрокові облігації, та депозитів до запитання у банківських установах, а також суму процентів, нарахованих на таку основну суму, але не сплачених (списаних);

5) суму процентів, умовно нарахованих на суму поворотної фінансової допомоги, що залишається неповерненою на кінець звітного періоду, у розмірі облікової ставки НБУ, розрахованої за кожен день фактичного використання такої поворотної фінансової допомоги.

Своєю чергою, поворотна фінансова допомога — це сума коштів, що надійшла платнику податків у користування за договором, який не передбачає нарахування процентів або надання інших видів компенсацій у вигляді плати за користування такими коштами, та є обов'язковою до повернення.

Безповоротна фінансова допомога

Сума безповоротної фінансової допомоги, згідно з пп. 135.5.4 ПКУ, включається до складу інших доходів платника (крім операцій між платником та його підрозділами, які не є юрособами). При цьому датою виникнення інших доходів у сумі безповоротної фінансової допомоги у вигляді:

1) коштів, отриманих за договором дарування;

2) безнадійної заборгованості, відшкодованої кредитору позичальником після списання такої безнадійної заборгованості;

3) основної суми кредиту або депозиту, що надані платнику податків без встановлення строків повернення такої основної суми,

— буде дата надходження коштів на банківський рахунок чи до каси платника податку (п. 137.10 ПКУ). Щодо інших видів безповоротної фінансової допомоги ПКУ не визначає окремо дати їх виникнення. На нашу думку, датою виникнення інших доходів у вигляді суми заборгованості одного платника податків перед іншим платником податків, що не стягнута після закінчення строку позовної давності, є період, на який припадає дата такого закінчення строку (так, як це і було раніше, див., наприклад, лист ДПАУ від 07.06.2006 р. №10751/7/15-0317). А суми процентів, нарахованих, але не сплачених (списаних), на основну суму кредиту або депозиту, що надані платнику податків без установлення строків повернення такої основної суми, суми процентів, умовно нарахованих на суму поворотної фінансової допомоги, потраплятимуть до інших доходів за датою нарахування.

Поворотна фінансова допомога

Поворотна фінансова допомога відображається у податковому обліку інакше. У одержувачів — платників податку на прибуток податковий облік поворотної фінансової допомоги залежить від кого саме її отримано. Розглянемо оподаткування на прикладах.

1. Поворотна фіндопомога, надана неплатником податку на прибуток.

До інших доходів платника податку на прибуток згідно з пп. 135.5.5 ПКУ включається сума поворотної фінансової допомоги, отриманої платником податку у звітному податковому періоді, що залишається неповерненою на кінець такого звітного періоду, від осіб, які не є платниками цього податку (у т. ч. нерезидентів). Між іншим, цей порядок оподаткування поширюється і на поворотну фінансову допомогу, отриману платником податку на прибуток на загальних підставах, від осіб, які згідно з ПКУ мають пільги з цього податку, у т. ч. право застосовувати ставки податку нижчі, ніж установлені п. 151.1 ПКУ.

У разі якщо у майбутніх звітних податкових періодах платник податку повертає таку поворотну фінансову допомогу (її частину) особі, яка її надала, він збільшує суму витрат на суму такої поворотної фінансової допомоги (її частини) за наслідками звітного податкового періоду, в якому відбулося повернення.

При цьому у такого платника податку не нараховуються у частині доходу умовно нараховані проценти, а податкові зобов'язання особи, яка надала поворотну фінансову допомогу, не змінюються як при її видачі, так і при її зворотному отриманні.

Приклад 1. Підприємство отримало у травні 2011 р. позику (поворотну фінансову допомогу) від юрособи — платника єдиного податку в сумі 40000,00 грн. Станом на 30.06.2011 р. (кінець II кварталу) неповернутою залишалася частина 10000,00 грн. У III кварталі позику було погашено повністю. У бухгалтерському та податковому обліку це було відображено таким чином (див. таблицю 1).

Таблиця 1

Відображення в обліку неповерненої позики від платника єдиного податку (до прикладу 1)

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

Отримано 11.05.2011 р. позику від юрособи — платника ЄП |

|

|

|

|

|

|

|

Повернено частину позики 15.06.2011 р. |

|

|

|

|

|

|

|

Неповернена частина позики на 30.06.2011 р. у сумі 10000,00 грн |

|

|

|

|

|

|

|

Залишок позики 31.07.2011 р. повернено кредитору |

|

|

|

|

|

Такий порядок відображення у податковому обліку поворотної фінансової допомоги, наданої неплатником податку на прибуток, не поширюється лише на один випадок — якщо поворотну фінансову допомогу надає засновник/учасник (у т. ч. нерезидент) такого платника податку, у разі повернення такої допомоги не пізніше 365 календарних днів з дня її отримання.

2. Поворотна фіндопомога, надана неплатником податку на прибуток — засновником (учасником).

У разі якщо поворотну фінансову допомогу надає засновник (учасник), як фізична, так і юридична особа, як резидент, так і нерезидент, такого платника податку, протягом 365 календарних днів з дня її отримання сума такої допомоги не включається до доходу одержувача.

Але якщо протягом цього періоду така допомога (або її частина) не буде повернена, на 366-й календарний день неповернена частина допомоги потрапить до складу інших доходів на підставі пп. 135.5.5 ПКУ. Слід звернути особливу увагу на документальне оформлення: у договорі зазначити строки повернення та слідкувати за цим.

Приклад 2. Підприємство отримало 21.07.2011 р. позику (поворотну фінансову допомогу) від фізособи-засновника у сумі 100000,00 грн. Станом на 30.09.2011 р. (кінець III кварталу) неповернутою залишалася частина 90000,00 грн. Станом на 01.10.2012 р. неповернутою залишалася частина 5000,00 грн.

У бухгалтерському та податковому обліку це буде відображено таким чином (див. таблицю 2).

Таблиця 2

Відображення в обліку неповерненої позики від засновника (до прикладу 2)

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

Отримано 21.07.2011 р. позику від фізособи-засновника |

|

|

|

|

|

|

|

Повернено частину позики 01.09.2011 р. |

|

|

|

|

|

|

|

Неповернена частина позики на 30.09.2011 р. у сумі 90000,00 грн |

|

|

|

|

|

|

|

Частину позики станом на 19.07.2012 р. повернено кредитору |

|

|

|

|

|

|

|

Частину позики в сумі 5000,00 грн станом на 01.10.2012 р. не повернено кредитору |

|

|

|

|

|

Приклад 3. Підприємство отримало у I кварталі 2011 року від свого засновника — фізичної особи поворотну безпроцентну позику в сумі 50000,00 грн строком на один рік. До кінця звітного періоду (I кварталу) її частину в розмірі 20000,00 грн підприємство не повернуло.

У декларації з прибутку за I квартал 2011 року суму неповерненої позики в розмірі 20000,00 грн було відображено за рядком 01.6. Оскільки норми пп. 135.5.5 ПКУ почали діяти з 01.04.2011 р., то за умовами прикладу діє порядок оподаткування Закону про прибуток.

Цілком логічно постає запитання: як діяти підприємству у перехідний період?! Адже, як ми зазначали вище, отримана від засновника поворотна фінансова допомога (за умови повернення протягом 365 к. д. з дня її отримання) не відноситься до складу доходу.

Кодексом не прописано такі перехідні операції, тож, зі свого боку, радимо звернутись із запитом до контролюючого органу. На нашу думку, якщо керуватися нормою абз. 4 пп. 135.5.4 ПКУ: «Положення цього пункту не поширюються на суми поворотної фінансової допомоги, отриманої від засновника/учасника <...>», можна дійти висновку, що з 01.04.2011 р. суми такої фіндопомоги, неповернені засновнику, не відображаються у складі доходу підприємства (пам'ятайте, за умови повернення протягом 365 к. д.). Тому є підстави на дату повернення сторнувати суму доходу у розмірі 20000 грн (див. таблицю 3).

Таблиця 3

Відображення в обліку неповерненої позики від засновника (до прикладу 3)

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

||||||

|

|

Отримано фіндопомогу від засновника на поточний рахунок підприємства |

|

|

|

|

|

|

|

Повернено частину фіндопомоги засновникові через касу підприємства |

|

|

|

|

|

|

|

||||||

|

|

Повернено частину фіндопомоги засновникові через касу підприємства |

|

|

|

|

|

| * Цю суму фіндопомоги не було повернено на кінець звітного періоду. ** Перехідні положення ПКУ не уточнюють, як вчинити особі у такій ситуації. |

||||||

3. Поворотна фіндопомога, надана платником податку на прибуток

Випадок, коли поворотну фінансову допомогу надає платник податку на прибуток, також має певні особливості. З одного боку, сума поворотної фінансової допомоги, не поверненої на кінець звітного періоду, не включається до доходу одержувача. Але, як і до 01.04.2011 р., платник податку на прибуток повинен нарахувати умовні відсотки і віднести їх суму до інших доходів як безповоротну фінансову допомогу за пп. 14.1.257 ПКУ. При цьому сума заборгованості перед позикодавцем не зміниться, адже умовні відсотки нараховуватимуться лише у податковому обліку.

Нараховують ці відсотки так: суму поворотної фінансової допомоги, не поверненої на кінець звітного періоду, помножити на кількість днів користування та на облікову ставку НБУ і поділити на 365 днів (366 днів, якщо рік високосний). Якщо протягом користування поворотною фінансовою допомогою у звітному періоді облікова ставка НБУ змінювалася, то для розрахунку умовних відсотків можна застосувати таку формулу:

УВ = ФД х (Д1 х ОС1 + Д2 х ОС2) : 365 ,

де: УВ — сума умовних відсотків;

ФД — сума неповерненої фінансової допомоги;

Д1 і Д2 — кількість днів користування поворотною фінансовою допомогою протягом дії різних ставок Національного банку України у звітному періоді;

ОС1 і ОС2 — облікові ставки НБУ, що діяли протягом звітного періоду.

Після повернення допомоги сума нарахованих умовних відсотків не відноситься до витрат платника податку, і сума інших доходів, що виникла при їх нарахуванні, також не коригується.

Приклад 4. Підприємство — платник податку на прибуток отримало 01.09.2011 р. безвідсоткову позику (поворотну фінансову допомогу) від підприємства — платника податку на прибуток у сумі 200000,00 грн. Станом на 30.09.2011 р. (кінець III кварталу) неповернутою залишалася частина 150000,00 грн.

Умовні відсотки за користування поворотною фінансовою допомогою за III квартал 2011 р. становлять:

150000,00 х 30 к. д. х 7,75 %: 100 : 365 к. д. = 955,48 грн.

У бухгалтерському та податковому обліку це було відображено таким чином (див. таблицю 4).

Таблиця 4

Відображення в обліку неповерненої позики від платника податку на прибуток

(до прикладу 4)

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

Отримано 01.09.2011 р. позику від платника податку на прибуток |

|

|

|

|

|

|

|

Повернено на поточний рахунок позикодавця частину позики 26.09.2011 р. |

|

|

|

|

|

|

|

Неповернена частина позики на 30.09.2011 р. у сумі 150000,00 грн |

|

|

|

|

|

|

|

Нараховано умовні відсотки за III квартал |

|

|

|

|

|

4. Поворотна фіндопомога, надана нерезидентом-офшорником

Проаналізуймо, чи можуть відсотки за позикою від нерезидента з офшорним статусом включатися до витрат? Чи включається до витрат саме тіло такої позики? Згідно з пп. 14.1.267 ПКУ позика — це «грошові кошти, що надаються, резидентами, які є фінансовими установами, або нерезидентами, крім нерезидентів, які мають офшорний статус, позичальнику на визначений термін із зобов'язанням їх повернення та сплатою відсотків за користування сумою позики». Тобто якщо позикодавець є нерезидентом з офшорним статусом, то хоч ця позика і буде з нарахуванням відсотків, проте вона не відповідає визначенню позики за Податковим кодексом. I відповідно підприємство-позичальник не може застосовувати ні норму пп. 138.10.5 ПКУ (що дозволяє до складу інших витрат включати фінансові витрати, до яких, зокрема, належать і витрати на нарахування відсотків за користування кредитами та позиками), ні норми ст. 141 ПКУ, що встановлюють особливості визначення складу витрат платника податків у разі сплати відсотків за борговими зобов'язаннями.

Отже, підприємство не має права на витрати у податковому обліку за відсотками, нарахованими за користування позикою від нерезидента-офшорника.

Щодо самого тіла офшорної позики, яка за ПКУ і не є позикою, то позичальникові слід врахувати таке. Норми спеціальних підпунктів 153.4.1 та 153.4.2 ПКУ, що регулюють облік операцій із борговими вимогами та зобов'язаннями, позичальник також не може застосовувати. Тобто при отриманні тіла позики не відображати у доходах, а при поверненні — у витратах він не матиме права. Отже, тільки якщо позика відповідає критеріям, установленим пп. 14.1.267 ПКУ, облік доходів та витрат здійснюється згідно з пп. 138.10.5 ст. 141, пп. 153.4.1 і пп. 153.4.2 ПКУ. Підтверджує такий висновок і лист ДПАУ від 06.05.2011 р. №12818/7/15-03-17 (див. «ДК» №24/2011).

Як же позичальник повинен обліковувати у податковому обліку тіло позики від нерезидента з офшорним статусом? Саму позику можна трактувати згідно з ПКУ як фінансову допомогу (пп. 14.1.257) на поворотній основі, хоча наша специфічна позика передбачає нарахування відсотків за користування нею. Тоді відповідно до пп. 135.5.5 ПКУ суми поворотної фінансової допомоги, отриманої платником податків у звітному податковому періоді, які залишаються неповерненими на кінець такого звітного періоду, від осіб, у т. ч. нерезидентів, включаються до інших доходів. Для відображення таких доходів у декларації з прибутку передбачено окремий рядок 03.12 додатка IД (у додатку IД за новою формою, затвердженою наказом Мінфіну від 28.09.2011 р. №1213 також рядок 03.12). У разі якщо у майбутніх звітних податкових періодах платник податків — позичальник повертає таку поворотну фінансову допомогу або її частину, він збільшує суму витрат на суму такої поворотної фінансової допомоги (її частини) за наслідками звітного податкового періоду, в якому відбулося таке повернення. Для відображення таких витрат передбачено окремий рядок 06.5.35 додатка IВ (у додатку IВ нової форми рядок 06.4.34). При цьому жодних умовно нарахованих відсотків на суму неповерненої позики позичальникові нараховувати не потрібно відповідно до абз. 3 пп. 135.5.5 ПКУ.

Варто звернути увагу позичальника на таке. Якщо позикодавець, хоча й нерезидент з офшорним статусом, є засновником/учасником позичальника, суми поворотної фінансової допомоги, отриманої від такого засновника/учасника, у разі повернення такої допомоги не пізніше 365 календарних днів з дня її отримання, не включаються до доходів та при поверненні — до витрат, тобто у податковому обліку позичальника не відображаються (абз. 4 пп. 135.5.5 ПКУ).

Загальні проведення щодо операції отримання позики від нерезидента з офшорним статусом, який не є засновником, див. у таблиці 5.

Таблиця 5

Операція отримання позики у позикодавця-нерезидента з офшорним статусом у податковому та бухгалтерському обліку

|

|

|

|

|

||

|

|

|

|

|

||

|

|

Отримано на поточний рахунок позику |

|

|

|

|

|

|

Нараховано відсотки |

|

|

|

|

|

|

Повернено основну суму позики |

|

|

|

|

|

|

Сплачено відсотки |

|

|

|

|

|

|

Відображено курсові різниці (курс впав) |

684 |

|

|

|

|

|

Відображено курсові різниці (курс зріс) |

|

684 |

|

|

Відображення фінансової допомоги у звітності

Фінансова допомога може бути надана на безповоротній або поворотній основі.

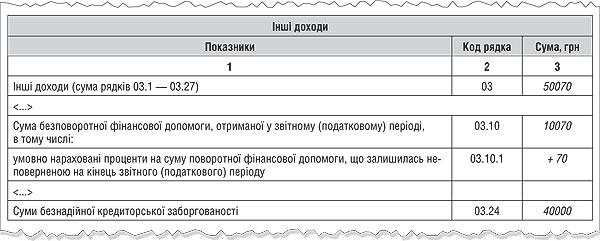

Отримання безповоротної фінансової допомоги, зокрема сума безнадійної кредиторської заборгованості, за якою минув строк позовної давності, відображається в окремих рядках додатка IД. Для відображення поворотної фіндопомоги є рядок 03.12 додатка IД декларації.

Приклад 5. Підприємство «Альфа» у III кварталі 2011 року отримало:

1) 20.09 поворотну фінансову допомогу від підприємства «Бета» — платника податку на прибуток за ставкою 23% у сумі 30000,00 грн. Станом на 30.09. допомога не повернута;

2) безповоротну фінансову допомогу від підприємства «Гамма» у сумі 10000,00 грн;

3) у вересні закінчився термін позовної давності щодо оплати послуг підприємству «Сигма» на суму 40000,00 грн.

Жодних дій щодо стягнення заборгованості підприємство «Сигма» протягом строку позовної давності не вчиняло. За умовами прикладу у складі доходів III кварталу слід відобразити:

— 10000 грн — рядок 03.10 додатка IД (див. зразок);

— 40000 грн — рядок 03.24 додатка IД1 (див. зразок). Сума безнадійної кредиторської заборгованості, за якою минув строк позовної давності, є складовою безповоротної фіндопомоги, і відображати її треба в окремо передбаченому для таких сум рядку 03.24, а не 03.10;

1 У додатку IД за новою формою, затвердженою наказом Мінфіна від 28.09.2011 р. №1213, це буде рядок 03.25.

— 70,07 грн (умовні проценти згідно з пп. 14.1.257 ПКУ) = 30000 грн х 7,75% х 11 к. д. : 365 к. д. — рядок 03.10.1 додатка IД (див. зразок).

Зразок

Відображення поворотної та безповоротної фінансової допомоги (до прикладу 5)

Додаток IД до декларації з прибутку за III квартал 2011 р. (фрагмент)

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

Як в податковому обліку боржника відображається взаємозалік неповерненої суми поворотної фінансової допомоги та дебіторської заборгованості, яка виникла внаслідок відвантаження позикодавцю товарів (робіт, послуг)?

Якщо за домовленістю сторін буде проведено зарахування однорідних вимог, а саме залік неповерненої суми поворотної фінансової допомоги та дебіторської заборгованості, яка виникла внаслідок відвантаження позикодавцю товарів (робіт, послуг), то на дату такого заліку поворотна фінансова допомога вважається поверненою, а відвантажені товари (роботи, послуги) оплаченими. При цьому якщо сума поворотної фінансової допомоги була отримана у особи, що не є платником податку на прибуток, та відображалась у складі доходу платника податку — позичальника, то на дату проведення заліку такий платник податку може віднести суму поворотної фінансової допомоги до складу витрат.

Як у податковому обліку відображається сума поворотної фінансової допомоги (отриманої від платника податку на прибуток), якщо термін дії договору закінчився, а суму такої допомоги не повернуто?

Якщо поворотна фінансова допомога, отримана від особи, що є платником податку на загальних підставах, не була повернута після закінчення дії договору і термін дії договору не було подовжено, то після закінчення строку позовної давності (1095 днів) від дати закінчення договору сума неповерненої фінансової допомоги набуває статусу безповоротної та включається до доходу платника податку. При цьому такий платник податку припиняє нарахування умовних відсотків на суму поворотної фінансової допомоги на день закінчення дії договору.

Чи підлягає оподаткуванню неповернена сума поворотної фінансової допомоги, якщо така допомога отримана від засновника, який виходить зі складу засновників протягом 365 календарних днів з дня її надання?

Якщо у межах 365 календарних днів з дня отримання поворотної фінансової допомоги надавач виходить з числа засновників, при цьому поворотна фінансова допомога такому засновникові не повертається, то сума поворотної фінансової допомоги, що залишається неповернутою на кінець такого звітного періоду, враховується в складі інших доходів при визначенні об'єкта оподаткування.