Визначаємо доходи

У першому розділі книги «Податок на прибуток по-новому» розглянемо, як і за якою подією визначаються доходи підприємства та що належить до доходів. Як правильно визначити дату переходу покупцеві права власності на товар та виникнення доходу від реалізації товарів.

За якою подією визначаються доходи від реалізації

Насамперед зазначимо, що починаючи з II кварталу 2011 року згідно зі ст. 135 ПКУ всі доходи та витрати підприємства класифікуються за двома великими групами:

1) доходи та витрати, пов'язані з реалізацією товарів (робіт, послуг) як власного виробництва, так і раніше придбаних. Податковий кодекс України називає такі доходи та витрати операційними;

2) позареалізаційні доходи і витрати. Сюди включаються всі інші доходи та витрати, які підприємство може отримати протягом звітного періоду.

Відмінності між двома групами покажемо на прикладі.

Приклад 1. Підприємство «Сталь» займається виготовленням та продажем верстатів. Пільгою з податку на прибуток не користується. Дані про фінансові результати підприємства за 2011 рік наведено нижче:

1) було продано (відвантажено) верстати на суму 900000 грн (без урахування ПДВ);

2) на виробництво проданих верстатів було витрачено матеріалів на суму 200000 грн (без урахування ПДВ);

3) сплачено земельний податок на суму 10000 грн;

4) нарахована заробітна плата + сума єдиного соціального внеску, у т. ч. за IV кв., — 350000 грн;

5) амортизація обладнання — 125000 грн;

6) нараховано витрати на оренду приміщень — 120000 грн (без урахування ПДВ);

7) отримано відсотки за банківським депозитом — 50000 грн;

8) у I кварталі 2011 року підприємство отримало збиток у розмірі 100000 грн.

Ставка податку на прибуток — 23%.

Згідно з нормами ПКУ порядок розрахунку податку на прибуток може мати такий вигляд (див. таблицю 1).

Таблиця 1

Розрахунок податку на прибуток за умовами прикладу 1

|

|

|

| 1. Відображено доходи від реалізації |

|

| 2. Віднімаємо витрати, пов'язані з реалізацією |

|

| — вартість матеріалів; |

|

| — зарплата + ЄСВ; |

|

| — амортизація обладнання; |

|

| — оренда приміщень |

|

| 3. Прибуток від реалізації (1 - 2) |

|

| 4. Відображаємо доходи, не пов'язані з реалізацією (проценти за депозитом) |

|

| 5. Віднімаємо витрати, не пов'язані з реалізацією (земельний податок) |

|

| 6. Прибуток поточного періоду (3 + 4 - 5) |

|

| 7. Віднімаємо збитки минулого періоду |

|

| 8. Оподатковуваний прибуток з урахуванням збитків (6 - 7) |

|

| 9. Розраховуємо податок на прибуток за ставкою 23% |

|

У 2011 році прибуток визначаємо окремо за I квартал (відповідно до Закону про прибуток) та наростаючим підсумком (згідно з п. 2 підрозділу 4 Прикінцевих положень ПКУ) за II квартал, II — III квартали, II — IV квартали. Починаючи з 2012 року керуємося п. 152.9 ПКУ. Зверніть увагу, з 01.01. 2012 р. до 31.12. 2012 р. включно ставка податку на прибуток підприємств становить 21% (згідно з п. 10 підрозділу 4 Прикінцевих положень ПКУ).

Платникам податку на прибуток слід бути дуже уважними щодо дат відображення доходів у податковому обліку. Треба запам'ятати, що для визначення об'єкта оподаткування (на відміну від дати виникнення податкових зобов'язань з ПДВ, де зберігається для обкладення ПДВ дата виникнення першої події), зокрема, не враховується сума попередньої оплати й авансів, отримана у рахунок оплати товарів, виконаних робіт, наданих послуг (пп. 136.1.1 ПКУ). Починаючи з II кварталу 2011 р. підприємство в основному визначає доходи за методом нарахувань, тобто виручка відображається у податковому обліку в момент відвантаження товарів (виконання робіт, надання послуг). Момент отримання оплати вартості відвантажених товарів, виконаних робіт, наданих послуг значення не має (пункти 137.1, 137.4 ПКУ).

Варто також звернути увагу на те, в якій сумі слід визначати доходи. Зокрема, дохід від операційної діяльності визнається в розмірі договірної (контрактної) вартості, але не меншому за суму компенсації, отриманої в будь-якій формі, у т. ч. при зменшенні зобов'язань. Це, зокрема, дохід від реалізації товарів, виконаних робіт, наданих послуг, у т. ч. винагороди комісіонера (повіреного, агента та ін.) (п. 135.4 ПКУ).

Приклад 2. У IV кварталі 2011 року підприємство «Дебет»:

1) відвантажило контрагенту (платникові податку на прибуток на загальних підставах) продукцію №1 на суму 100000 грн (без ПДВ);

2) отримало аванс на суму 20000 грн за послуги, що будуть надані тільки у I кварталі 2012 року;

3) безоплатно передало комп'ютер, звичайна ціна якого 3000 грн (без ПДВ), підприємству — платнику ЄП.

Таким чином, за наслідками IV кварталу до складу доходів потраплять суми: 100000 грн (див. п. 137.1 ПКУ, відбувся перехід права власності на продукцію до покупця) + 3000 грн (див. пп. 153.2.1, пп. 153.2.3 ПКУ, при операціях з особливими контрагентами дохід визначається на рівні, не нижчому за звичайні ціни)1.

1 Розрахунки із пов'язаними особами розглядаються далі.

До складу доходів IV кварталу не потрапить сума 20000 грн (див. пп. 136.1.1 ПКУ, передоплата не є доходом).

На перший погляд усе зрозуміло. Але виникає запитання щодо перехідних операцій, за якими одна з подій (відвантаження чи оплата) відбулася у I кварталі 2011 року. ПКУ містить докладно прописаний алгоритм відображення таких операцій в обліку (див. підрозділ 4 розділу ХХ ПКУ). Подамо цей алгоритм у таблиці 2.

Таблиця 2

Алгоритм відображення в обліку перехідних операцій

|

|

|

| Отримання авансів (передоплати), у т. ч. у період перебування на спрощеній системі оподаткування | Відвантаження товарів не спричинятиме виникнення доходів у межах отриманої у I кварталі передоплати (визнаються витрати) |

| Відвантаження товарів, надання послуг, виконання робіт | Отримання коштів не спричинятиме виникнення доходів |

Приклад 3. У IV кварталі 2011 року підприємство «Дебет»:

1) відвантажило продукцію на 50000 грн (без ПДВ), яку було оплачено у I кварталі 2011 року у вигляді передоплати;

2) отримало кошти за надані у I кварталі 2011 року послуги вартістю 12000 грн (без ПДВ);

3) не повернуто фінансову допомогу, яку підприємство отримало у I кварталі від платника податку на прибуток на загальних підставах. Сума відсотків, умовно нарахованих за IV квартал, становила 5000 грн.

Таким чином, за підсумками IV кварталу 2011 року підприємство включить до складу доходів операцію 3 у сумі 5000 грн (див. пп. 14.1.257 ПКУ).

До доходів за підсумками IV кварталу не буде включено операції 1 та 2 (див. п. 7 підрозділу 4 розділу ХХ ПКУ — заключна операція, доходи за якою були визнані у I кварталі 2011 року). Таким чином, за підсумками IV кварталу до доходів не потрапить сума 62000 грн.

За якою подією визначаються інші доходи

Склад позареалізаційних доходів визначено пунктом 135.5 ПКУ, а дату їх відображення в обліку — статтею 137 та іншими статтями ПКУ. Розгляньмо основні джерела виникнення таких доходів та дату їх відображення в обліку (див. таблицю 3). Податковий кодекс України також наводить деякі інші види доходів, що включатимуться до об'єкта оподаткування (статті 135 — 137 ПКУ).

Таблиця 3

Відображення позареалізаційних доходів та витрат в обліку

|

|

|

| Дивіденди, отримані від нерезидентів (крім дивідендів від «неофшорних» нерезидентів, які перебувають під контролем підприємства) | Податковий період, на який припадає отримання таких дивідендів (пп. 153.3.6 ПКУ) |

| Проценти, доходи від володіння борговими вимогами | Датою отримання доходів платника податку від проведення кредитно-депозитних операцій є дата визнання процентів, визначена згідно з правилами бухгалтерського обліку (п. 137.8 ПКУ). Дохід визнається у вигляді процентів у тому звітному періоді, до якого такі проценти належать виходячи з бази їх нарахування та строку користування відповідними активами (п. 20 П(С)БО 15 «Дохід» |

| Роялті | Дата нарахування таких доходів, яку встановлено відповідно до умов укладених ліцензійних договорів (п. 137.11 ПКУ) |

| Доходи від операцій оренди/лізингу | Дата нарахування таких доходів, яку встановлено відповідно до умов укладених договорів (п. 137.11 ПКУ) |

| Суми штрафів та/або неустойки чи пені, фактично отримані за рішенням сторін договору або відповідних держорганів, суду | Включаються до складу доходів платника податку за датою їх фактичного надходження (п. 137.13 ПКУ) |

| Вартість товарів, робіт, послуг, безоплатно отриманих платником податку у звітному періоді, визначена на рівні, не нижчому за звичайну ціну | Вважаються доходами на дату фактичного отримання платником податку товарів (робіт, послуг) (п. 137.10 ПКУ) |

| Суми безповоротної фінансової допомоги, отриманої платником податку у звітному податковому періоді, (крім випадків надання/отримання фіндопомоги між платником податку та його відокремленими підрозділами, які не мають статусу юридичної особи) | За датою надходження коштів на банківський рахунок чи до каси платника податку (п. 137.10 ПКУ) |

| Суми поворотної фінансової допомоги, отриманої платником податку у звітному податковому періоді, що залишаються неповерненими на кінець такого звітного періоду, від осіб, які не є платниками податку на прибуток (у т. ч. нерезидентів), або осіб, які мають пільги з цього податку, у т. ч. право застосовувати ставки податку, нижчі за 21% (ставка податку з 01.01.2012 року) | У сумі, що залишилася неповернутою на кінець звітного періоду (пп. 135.5.5 ПКУ) |

| Фактично отримані суми державного мита, попередньо сплаченого позивачем, що повертаються на його користь за рішенням суду | Дату одержання таких доходів чітко не прописано. На нашу думку, такі суми включаються до складу доходів платника податку за датою їх фактичного надходження (п. 137.13 ПКУ) |

| Доходи, не враховані при обчисленні доходу періодів, що передують звітному, та виявлені у звітному періоді | Період виникнення таких доходів |

| Iнші доходи платника податку за звітний податковий період | Датою отримання інших доходів є дата їх виникнення згідно з положеннями бухгалтерського обліку, якщо інше не передбачено нормами ПКУ (п. 137.16 ПКУ) |

Розгляньмо докладніше деякі види позареалізаційних доходів та їх відображення у податковому обліку.

Відсотки за комерційними кредитами та векселями

Підприємство може надати покупцю товар на умовах відстрочення платежу, але з умовою виплати відсотків за користування таким відстроченням. Така схема має назву комерційного кредиту. У податковому обліку відсотки, отримані за будь-якими борговими зобов'язаннями (у т. ч. за товарним кредитом), обліковуються як позареалізаційні доходи. На доходи від реалізації вони не впливають.

Приклад 4. Підприємство «Дебет» продає товари, ціна яких згідно з договором становить 360000 грн (у т. ч. ПДВ — 60000 грн). За умовами договору покупець повинен оплатити товари через 20 днів після їх отримання. Але при цьому покупець зобов'язаний сплатити 0,1% від вартості товарів за кожен день відстрочення платежу. Товар було фактично оплачено через 20 днів. Загальна сума відсотків за 20 днів відстрочення оплати становить:

360000 х 0,1% х 20 днів = 7200 грн (у т. ч. ПДВ).

У податковому обліку слід відобразити:

— дохід від продажу товарів (без ПДВ) — 300000 грн;

— позареалізаційний дохід у вигляді відсотків за товарним кредитом — 6000 грн. Ця сума повинна обкладатися податком на додану вартість згідно з п. 187.3 ПКУ в момент нарахування таких відсотків, визначених договором.

Майно, отримане безоплатно

До складу інших (позареалізаційних) доходів включається, зокрема (пп. 135.5.4 ПКУ), вартість товарів, робіт, послуг, безоплатно отриманих платником податку у звітному періоді, визначена на рівні, не нижчому від звичайної ціни. Слід також пам'ятати, що безоплатно отримані товари (роботи, послуги) вважаються доходами на дату фактичного отримання платником податку товарів (робіт, послуг).

Якщо безоплатно отримуються об'єкти ОЗ, які надалі будуть продані, то:

1) сума перевищення доходів від продажу або іншого відчуження безоплатно отриманих ОЗ або нематеріальних активів над вартістю таких ОЗ або НА, що була включена до складу доходів у зв'язку з отриманням, включається до доходів платника податку;

2) сума перевищення вартості, що була включена до складу доходів у зв'язку з безоплатним отриманням, над доходами від такого продажу або іншого відчуження включається до витрат платника податку (п. 146.13 ПКУ). У цьому разі важливим є обгрунтування вартості. Адже відображення витрат при продажу безоплатно одержаних ОЗ — питання дуже слизьке і може привернути нездорову увагу перевіряльників.

Приклад 5. Підприємство «Сталь» у II кварталі 2011 року отримало безоплатно верстат. Звичайна ціна верстата — 18000 грн (у т. ч. ПДВ — 3000 грн). Суму 15000 грн було відображено у складі доходів II кварталу. У IV кварталі верстат було продано:

1) варіант 1 — за 24000 грн (у т. ч. ПДВ — 4000 грн). У такому разі за підсумками IV кварталу слід додатково відобразити у складі доходів суму: 20000 - 15000 = 5000 грн;

2) варіант 2 — за 12000 грн (у т. ч. ПДВ — 2000 грн). У такому разі за підсумками IV кварталу слід відобразити у складі витрат суму: 15000 - 10000 = 5000 грн. У разі застосування другого варіанта слід бути обережними.

Проте ПКУ передбачає випадки, коли доходи у зв'язку з безоплатним отриманням активів не виникатимуть (див. пп. 136.1.16 та пп. 136.1.23 ПКУ).

Отримання поворотної фінансової допомоги

Підпунктом 135.5.5 ПКУ встановлено, що до складу інших доходів, зокрема, включаються інші суми поворотної фінансової допомоги, отриманої платником податку у звітному податковому періоді, що залишаються неповерненими на кінець такого звітного періоду, від осіб, які не є платниками цього податку (у т. ч. нерезидентів), або осіб, які згідно з цим Кодексом мають пільги з цього податку, у т. ч. право застосовувати ставки податку нижчі, ніж установлено п. 151.1 ПКУ. У разі якщо в майбутніх звітних податкових періодах платник податку повертає таку поворотну фінансову допомогу (її частину) особі, яка її надала, такий платник податку збільшує суму витрат на суму такої поворотної фінансової допомоги (її частини) за наслідками звітного податкового періоду, в якому відбулося таке повернення (отримання поворотної фінансової допомоги розглядається у розділі 4 «Фінансова допомога»).

При цьому доходи такого платника податку не збільшуються на суму умовно нарахованих процентів, а податкові зобов'язання особи, яка надала поворотну фінансову допомогу, не змінюються як при її видачі, так і при її зворотному отриманні.

Приклад 6. Підприємство у III кварталі отримало поворотну фінансову допомогу у сумі 100000 грн від юридичної особи — платника єдиного податку. Тут слід мати підтвердження, що надавач допомоги не є платником податку на прибуток. Станом на 30.09.2011 р. допомогу не повернуто. Суму такої допомоги (100000 грн) слід включити до складу доходів III кварталу. Підприємство у IV кварталі повернуло 60000 грн, у такому разі за підсумками IV кварталу можна відобразити у складі витрат 60000 грн. Решту суми допомоги (40000 грн) можна відобразити у витратах у періоді повернення.

З II кварталу 2011 року не змінюватимуться доходи у разі отримання сум поворотної фінансової допомоги від засновника/учасника (у т. ч. нерезидента) платника податку у разі повернення такої допомоги не пізніше 365 к. д. з дня її отримання. При цьому слід звернути особливу увагу на документальне оформлення: у договорі зазначити строки повернення і слідкувати за цим.

Приклад 7. Засновник — фізична особа підприємства «А» у III кварталі 2011 року вніс до каси підприємства суму поворотної фінансової допомоги у розмірі 50000 грн. Станом на 30.09.2011 року допомогу не повернуто. Включати до складу доходів III кварталу суму допомоги не треба. Підприємство може користуватися протягом року від дати надання допомоги сумою такої допомоги без жодних податкових наслідків. Зверніть увагу: якщо б допомогу було внесено у I кварталі 2011 року, то діяли б положення Закону про прибуток, і всю суму неповернутої на кінець I кварталу 2011 року фіндопомоги довелося б включити до ВД.

Доходи, що не враховуються для визначення об'єкта оподаткування

Таким доходам присвячено ст. 136 ПКУ. Зокрема, для визначення об'єкта оподаткування не враховуються такі доходи:

1) сума попередньої оплати та авансів, отримана в рахунок оплати товарів, виконаних робіт, наданих послуг;

2) суми ПДВ, отримані/нараховані платником ПДВ (за винятком випадків, коли підприємство-продавець не є платником ПДВ);

3) суми коштів або вартість майна, що надходять платникові податку у вигляді прямих інвестицій або реінвестицій (у т. ч. згідно з договорами про спільну діяльність на території України без створення юрособи);

4) суми коштів у частині надміру сплачених податків та зборів, що повертаються або мають бути повернені платникові податку з бюджетів, якщо такі суми не були включені до складу витрат;

5) суми отриманого платником податку емісійного доходу;

6) номінальна вартість взятих на облік, але неоплачених (непогашених) цінних паперів, які засвідчують відносини позики, а також платіжних документів, емітованих (виданих) боржником на користь (на ім'я) платника податку як забезпечення або підтвердження заборгованості такого боржника перед зазначеним платником податку (облігацій, ощадних сертифікатів, казначейських зобов'язань, векселів, боргових розписок, акредитивів, чеків, гарантій, банківських наказів та інших подібних платіжних документів);

7) дивіденди, отримані платником податку від інших платників податку, у випадках, передбачених п. 153.3 ПКУ;

8) кошти або майно, які повертаються власникові корпоративних прав, емітованих юридичною особою, після повної і кінцевої ліквідації такої юридичної особи — емітента або в разі зменшення розміру статутного фонду такої особи, але не вище вартості придбання акцій, часток, паїв;

9) кошти або майно, які повертаються учасникові договору про спільну діяльність без створення юридичної особи в разі припинення, розірвання або внесення відповідних змін до договору про спільну діяльність, але не вище вартості вкладу;

10) кошти або вартість майна, що надходять комісіонерові (повіреному, агенту та ін.) у межах договорів комісії, доручення, консигнації та інших аналогічних цивільно-правових договорів;

11) вартість об'єктів концесії, отриманих (за винятком випадків, передбачених п. 137.19 ПКУ) платником податків від концесієдавця та повернутих відповідно до договору концесії1;

1 Концесія — надання з метою задоволення громадських потреб уповноваженим органом виконавчої влади чи органом місцевого самоврядування на підставі концесійного договору на платній та строковій основі юридичній або фізичній особі (суб'єкту підприємницької діяльності) права на створення (будівництво) та (або) управління (експлуатацію) об'єкта концесії (строкове платне володіння), за умови взяття суб'єктом підприємницької діяльності (концесіонером) на себе зобов'язань по створенню (будівництву) та (або) управлінню (експлуатації) об'єктом концесії, майнової відповідальності та можливого підприємницького ризику, ст. 1 Закону України від 16.07.99 р. №997-XIV «Про концесії».

12) основна сума отриманих кредитів, позик.

Дата переходу права власності — дата визнання доходу

Відповідно до п. 137.1 ПКУ дохід від реалізації товарів визнається за датою переходу до покупця права власності на такий товар.

Реалізація товарів здійснюється суб'єктами господарювання в основному в межах договору купівлі-продажу та його особливого різновиду — договору поставки.

За загальним правилом, згідно з ч. 1 ст. 334 ЦКУ, право власності у набувача майна за договором виникає з моменту передання майна, якщо інше не встановлено договором або законом.

Законодавчі положення щодо моменту виникнення у покупця права власності на товар є різноманітними. Розгляньмо їх за чергою.

1. Коли право власності у покупця не виникає після передачі йому товару, а залишається у продавця.

Згідно з ч. 1 ст. 697 ЦКУ договором може бути встановлено, що право власності на переданий покупцеві товар зберігається за продавцем до оплати товару або настання інших обставин. У цьому разі покупець не має права до переходу до нього права власності розпоряджатися товаром, якщо інше не встановлено договором, законом чи не випливає із призначення та властивостей товару.

Зазначимо, однак, що зловживати застосуванням цієї норми не слід, адже згідно зі ст. 323 ЦКУ ризик випадкового знищення та випадкового пошкодження (псування) майна несе його власник, якщо інше не встановлено договором або законом, а тому, якщо право власності не перейшло до покупця, товар належить продавцю із відповідними наслідками та ризиками. Цей спосіб не придатний і для торговельної діяльності, коли покупець придбаває товар для перепродажу, але має відстрочення платежу. А згідно зі ст. 658 ЦКУ право продажу товару, крім випадків примусового продажу та інших випадків, установлених законом, належить власникові товару (якщо продавець товару не є його власником, покупець набуває права власності лише в разі, якщо власник не має права вимагати його повернення).

ЦЕ ЦІКАВО ЗНАТИ

ЦЕ ЦІКАВО ЗНАТИ

Якщо платник податку приймає рішення про уцінку/дооцінку активів згідно з правилами бухгалтерського обліку, така уцінка/дооцінка з метою оподаткування не змінює балансову вартість активів та доходи або витрати такого платника податку, пов'язані з придбанням зазначених активів (п. 152.10 ПКУ).

Платники податку, дохід (прибуток) яких повністю та/або частково звільнено від обкладення цим податком, а також ті, хто проводить діяльність, яка підлягає патентуванню, ведуть окремий облік доходу (прибутку), який звільняється від оподаткування згідно з нормами ПКУ, або доходу, отриманого від діяльності, що підлягає патентуванню (п. 152.11 ПКУ).

Дохід, отриманий платником податку від продажу товарів (виконання робіт, надання послуг) пов'язаним особам, визначається відповідно до договірних цін, але не менших від звичайних цін на такі товари, роботи, послуги, що діяли на дату такого продажу, у разі якщо договірна ціна на такі товари (роботи, послуги) відрізняється більше ніж на 20% від звичайної ціни на такі товари (роботи, послуги) (пп. 153.2.1 ПКУ). Положення цього підпункту поширюються також на операції з особами, які: не є платниками цього податку; сплачують податок за іншими ставками, ніж платник податку на прибуток.

2. Коли право власності у покупця виникає до передачі товару. Iз аналізу положень ст. 667 ЦКУ випливає, що право власності на товар (очевидно, залежно від договірних положень) може переходити до покупця і раніше від передачі товару.

3. Виникнення права власності в особливому порядку. В окремих випадках закон передбачає можливість виникнення права власності на товар за особливою процедурою. Так, наприклад, згідно з ч. 3 та ч. 4 ст. 334 ЦКУ право власності на майно за договором, який підлягає нотаріальному посвідченню, виникає у набувача з моменту такого посвідчення або з моменту набрання законної сили рішенням суду про визнання договору, не посвідченого нотаріально, дійсним. Якщо ж договір про відчуження майна підлягає державній реєстрації, право власності у набувача виникає з моменту такої реєстрації (Закон №18781 з 01.01.2012 р. вносить до ЦКУ зміни — і державної реєстрації правочинів із нерухомим майном вже не буде, залишиться нова реєстрація прав).

1 Закон України від 11.02.2010 р. №1878-VI «Про внесення змін до Закону України «Про державну реєстрацію речових прав на нерухоме майно та їх обмежень» та інших законодавчих актів України».

При вирішенні питання щодо моменту виникнення у покупця права власності на товар слід зважати також на положення ч. 2 ст. 334 ЦКУ, згідно з яким переданням майна вважається вручення його набувачеві або перевізникові, організації зв'язку тощо для відправлення, пересилання набувачеві майна, відчуженого без зобов'язання доставки.

З огляду на таке в договорі купівлі-продажу чи договорі поставки може бути доцільним прописувати не лише момент передачі покупцю права власності на товар, а й порядок такої передачі.

Ось можливі формулювання відповідних договірних положень:

«Право власності на товар виникає у покупця з моменту передання товару. Передання товару оформлюється накладною, підписаною особою, уповноваженою довіреністю покупця на одержання товару».

«Право власності на товар виникає у покупця після повної оплати за товар. З моменту передання товару ризик випадкового пошкодження або знищення товару несе покупець. Покупець зобов'язаний у повному обсязі оплатити передбачену договором суму за товар навіть у разі його випадкового пошкодження або знищення, якщо такі пошкодження або знищення сталися після передання товару і не з вини продавця».

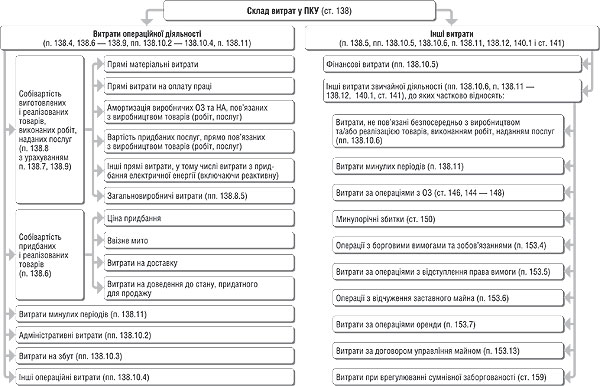

Визначаємо витрати

Розгляньмо, як і за якою подією визначаються витрати підприємства. Що включається до складу витрат та як формуються витрати операційної діяльності та інші витрати.

За якою подією визначаються витрати

Відповідно до п. 138.1 ПКУ витрати, що враховуються при обчисленні об'єкта оподаткування, складаються, зокрема, з:

1) витрат операційної діяльності;

2) інших витрат.

Класифікацію податкових витрат підприємств наведено у схемі 1.

Схема 1

Класифікація витрат підприємства

Витрати, що формують собівартість реалізованих товарів, виконаних робіт, наданих послуг, визнаються витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів, виконаних робіт, наданих послуг (п. 138.4 ПКУ).

Iнші витрати визнаються витратами того звітного періоду, в якому вони були здійснені, згідно з правилами ведення бухгалтерського обліку (п. 138.5 ПКУ). Але слід врахувати:

1) датою здійснення витрат, нарахованих платником податку у вигляді сум податків та зборів, вважається останній день звітного податкового періоду, за який проводиться нарахування податкового зобов'язання з податку та збору;

2) датою збільшення витрат платника податку від здійснення кредитно-депозитних операцій є дата визнання процентів (комісійних та інших платежів, пов'язаних зі створенням або придбанням кредитів, вкладів (депозитів), визначена за правилами бухобліку;

3) витрати, понесені платником податку, у вигляді благодійних чи інших внесків та/або вартості товарів (робіт, послуг) до неприбуткових організацій, які враховуються для визначення об'єкта оподаткування платника податку, включаються до складу витрат за датою фактичного перерахування таких внесків та/або вартості товарів (робіт, послуг).

Законом №3609 класифікацію податкових витрат змінено. Увага! Всі зміни, які стосувались податку на прибуток, є чинними не з 1 серпня 2011 р., а з 1 квітня 2011 р.1 Що це означає? На думку редакції, при поданні декларації з прибутку за 2011 рік ті витрати, які зазнали змін (загальновиробничі), треба перерахувати починаючи з 1 квітня і відобразити в річній декларації вже з урахуванням змін, унесених Законом №3609 до ПКУ. I байдуже, що така вимога діє тільки з 1 січня 2012 року. Причому жодних штрафних санкцій донараховувати платникові податку не треба, бо на момент подання декларацій з прибутку за звітні періоди «другий квартал» та «другий і третій квартали» він не вчинив жодних правопорушень, а діяв відповідно до чинного на той момент законодавства. Отже, головні зміни, які відбулись у класифікації податкових витрат підприємств, такі:

1) загальновиробничі витрати відносяться до складу витрат, що формують собівартість товарів (робіт, послуг). Але пам'ятайте: витрати, що формують собівартість реалізованих товарів, виконаних робіт, наданих послуг, визнаються витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів, виконаних робіт, наданих послуг (п. 138.4 ПКУ). Загальновиробничі витрати починаючи з 1 квітня 2011 року зменшують доходи від реалізації не в повній сумі, а лише пропорційно до суми отриманого доходу від реалізації;

1 Закон №4014 вніс зміни до Закону №3609, яким було внесено зміни до ПКУ щодо дати визнання, зокрема, загальновиробничих витрат, які тепер є складовою собівартості товарів (робіт, послуг).

2) адміністративні, інші операційні витрати та витрати на збут включені до складу витрат операційної діяльності. Проте дата визнання таких витрат формується не за правилами витрат собівартості, а за правилами «інших витрат», тобто вони визнаються витратами того звітного періоду, в якому були здійснені, згідно з правилами бухгалтерського обліку (пункти 138.4, 138.5 138.10 ПКУ).

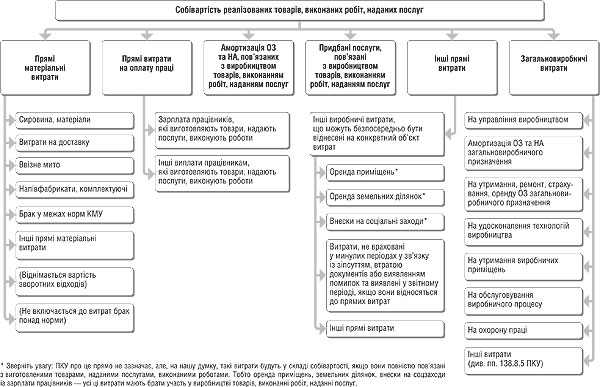

Загальновиробничі витрати — у складі собівартості

Отже, однією з головних змін у податковому обліку витрат є віднесення загальновиробничих витрат до складу собівартості реалізованих товарів/послуг. Причому така зміна діє з 1 квітня 2011 року (див. «ДК» №1/2012). Зрозуміло, що це спричинило чергову зміну в декларації з прибутку (заповнення декларації з податку на прибуток за 2011 рік розглядається у розділі 10 «Заповнюємо декларацію з податку на прибуток»).

Отже, у середині звітного періоду II — III кварталу 2011 року слід було змінити формування і бухгалтерської, і податкової собівартості: липень — за старими правилами, серпень і вересень — за новими (всі зміни, які були внесені Законом №3609 спочатку застосовувались з 1 серпня). Проте внаслідок такого калькулювання податкової собівартості у бухгалтера утворилися податкові різниці, які доведеться відстежувати, доки продукція, виготовлена в періоді змін, не буде повністю реалізована. Як тепер виглядає докладна класифікація витрат, що формують собівартість виготовленої продукції (наданих послуг, виконаних робіт), можна побачити на схемі 2.

Схема 2

Класифікація витрат, пов'язаних із собівартістю товарів (робіт, послуг)

Отже, до складу загальновиробничих витрат віднесено (пп. 138.8.5 ПКУ):

1) витрати на управління виробництвом:

а) оплату праці працівників апарату управління цехами, дільницями тощо;

б) внески на соціальні заходи (ст. 143 ПКУ);

в) медичне страхування, страхування відповідно до Закону України «Про недержавне пенсійне забезпечення»;

г) страхування за довгостроковими договорами страхування життя (у межах, визначених абзацами 2, 3 п. 142.2 ПКУ) працівників апарату управління цехами, дільницями;

д) витрати на оплату службових відряджень персоналу цехів, дільниць тощо;

2) амортизацію ОЗ загальновиробничого (цехового, дільничного, лінійного) призначення;

3) амортизацію НА загальновиробничого (цехового, дільничного, лінійного) призначення;

4) витрати на утримання, експлуатацію та ремонт, страхування, оперативну оренду ОЗ, інших необоротних активів загальновиробничого призначення;

5) витрати на удосконалення технології та організації виробництва:

а) оплату праці та внески на соціальні заходи (ст. 143 ПКУ) працівників, зайнятих удосконаленням технології та організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі;

б) витрати матеріалів, придбаних комплектувальних виробів і напівфабрикатів;

в) оплату послуг сторонніх організацій;

6) витрати на опалення, освітлення, водопостачання, водовідведення та інші послуги з утримання виробничих приміщень;

7) витрати на обслуговування виробничого процесу:

а) оплату праці загальновиробничого персоналу;

б) внески на соціальні заходи (ст. 143 ПКУ);

в) медичне страхування, страхування відповідно до Закону України «Про недержавне пенсійне забезпечення»;

г) страхування за довгостроковими договорами страхування життя (у межах, визначених абзацами 2, 3 п. 142.2 ПКУ) робітників та працівників апарату управління виробництвом;

д) витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг;

8) витрати на охорону праці, техніку безпеки, понесені відповідно до законодавства;

9) суми витрат, пов'язаних із підтвердженням відповідності продукції, систем якості, систем управління якістю, систем екологічного управління, персоналу встановленим вимогам відповідно до Закону України «Про підтвердження відповідності»;

10) суми витрат, пов'язаних з розвідкою/дорозвідкою та облаштуванням нафтових та газових родовищ1;

1 За винятком витрат на спорудження будь-яких свердловин, що використовуються для розробки нафтових та газових родовищ, понесених з моменту зарахування таких свердловин до експлуатаційного фонду, а також інших витрат, пов'язаних із придбанням/виготовленням ОЗ, які підлягають амортизації згідно зі ст. 148 ПКУ.

11) інші загальновиробничі витрати:

а) внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади;

б) нестачі незавершеного виробництва, нестачі і втрати від псування матеріальних цінностей у цехах у межах норм природного убутку згідно із затвердженими центральними органами виконавчої влади та погодженими Міністерством фінансів України нормативами.

Саме з 1 квітня 2011 року загальновиробничі витрати (далі — ЗВВ) у податковому обліку входять до складу собівартості виготовленої продукції, виконаних робіт та наданих послуг (надалі для скорочення формулювань позначатимемо ці поняття одним словом «продукція»). Тепер підхід до калькулювання собівартості у податковому обліку став таким самим, як і був раніше в бухгалтерському обліку. Як слід здійснити перехід від «неправильного» підходу, який застосовувався у період з 1 квітня до 31 липня 2011 року, до «правильного»?

На думку редакції, є не один, а навіть два варіанти такого переходу.

По-перше, якщо підприємство — платник податку на прибуток прийняло сміливе рішення щодо формування собівартості за правилами бухгалтерського обліку, тобто з включенням до її складу ЗВВ відразу з 1 квітня 2011 року, то з 1 серпня (вперше коли Законом №3609 ЗВВ почали відноситись до собівартості реалізованих товарів/послуг) йому й не треба нічого змінювати. Якщо платником було прийнято таке рішення, в цьому разі не було заниження податкового зобов'язання, а навіть навпаки — таким чином податкове зобов'язання з податку на прибуток виявилось завищеним за рахунок того, що ЗВВ, які припадають на не реалізовану на кінець II кварталу 2011 р. продукцію, не були віднесені до складу витрат звітного періоду, а залишались у складі собівартості до моменту продажу продукції.

Другий варіант застосування змін до п. 138.8 ПКУ був цілком очевидний. Загальновиробничі витрати почали брати участь у формуванні собівартості з 1 серпня 2011 року — з дати набрання чинності змінами. Отже, у II кварталі та липні 2011 року собівартість продукції визначалась без урахування ЗВВ (таким платникам у декларації за 2011 рік потрібно провести певні перерахунки), а починаючи з серпня та до кінця 2011 року — з їх урахуванням.

При цьому ті ЗВВ, що вже потрапили до рядка 06.1, нікуди з нього не переносяться. Ця сума так і залишиться у рядку 06.1 до кінця 2011 року.

Але так буде в тому разі, якщо «продукція», виготовлена у період з 01.04.2011 р. до 01.08.2011 р., станом на 01.01.2012 р. вся реалізована (залишків запасів немає). Якщо згадана «продукція» станом на 01.01.2012 р. є на залишку, то такі суми ЗВВ, які не потрапили до собівартості, а відразу списувалися на рахунок 79, потрібно сторнувати з цього рахунка і віднести у майбутньому до складу собівартості. У бухгалтерському обліку треба скласти бухдовідку з такими проведеннями:

Д-т 79 К-т 91 — сума сторно;

Д-т 26 К-т 91 — сума.

У податковому обліку ці самі суми ЗВВ, які стосуються залишку нереалізованої на 01.01.2012 р. «продукції», слід просто забрати з витрат у річній за 2011 рік декларації з прибутку. Такі суми знайдуть своє відображення у складі собівартості «продукції» на дату отримання доходу.

Адміністративні, інші операційні витрати та витрати на збут — у складі операційних витрат

Зміни, внесені до ст. 138 ПКУ, знімають явну неузгодженість між нормами ПКУ та головними принципами бухгалтерського обліку. За новою класифікацією податкових витрат (див. схему 1 та схему 3) до витрат операційної діяльності віднесено адміністративні (пп. 138.10.2 ПКУ), витрати на збут (пп. 138.10.3 ПКУ), інші витрати операційної діяльності (пп. 138.10.4 ПКУ). Цими змінами дещо підкориговано податкове законодавство, адже відповідно до П(С)БО 3 зазначені витрати завжди були у складі витрат операційної діяльності.

Схема 3

Докладна класифікація витрат операційної діяльності підприємства

Проте наголошуємо ще раз: віднесення таких витрат до операційної діяльності не змінює дату визнання їх у податковому обліку. Як і раніше, такі витрати визнають у складі податкових за правилами, прописаними для «інших» витрат, тобто у періоді їх здійснення (нарахування), а з 1 серпня — за правилами бухгалтерського обліку.

Статус контрагента у договорах

Податковий кодекс України не містить вимоги зазначати статус постачальника у договорах. Отже, на перший погляд створюється враження, що в договорах статус контрагента зазначати не потрібно.

Але це не зовсім так. Ми б рекомендували у договорах обов'язково зазначати статус постачальника товарів (виконавця робіт, надавача послуг). Тобто варто зазначати, що контрагент є платником податку на прибуток на загальних підставах за ставкою з 01.01.2012 р. — 21%. Це пов'язано з такими міркуваннями:

1. До операцій з особами, які: не є платниками цього податку; сплачують податок за іншими ставками, ніж платник податку на прибуток, застосовуються положення Податкового кодексу України як до операцій з пов'язаними особами (пп. 153.2.3 ПКУ). А це означає, що «витрати, понесені платником податку у зв'язку з придбанням товарів (робіт, послуг) у пов'язаної особи, визначаються виходячи з договірних цін, але не вищих за звичайні ціни, що діяли на дату такого придбання, у разі якщо договірна ціна на такі товари (роботи, послуги) відрізняється більше ніж на 20 відсотків від звичайної ціни на такі товари (роботи, послуги)». Отже, якщо платники не хочуть постійно порівнювати рівень звичайних цін щодо операцій зі своїми контрагентами, радимо і надалі зазначати у договорах статус контрагентів.

2. До складу інших доходів звітного періоду віднесено, зокрема, суми поворотної фінансової допомоги, отриманої платником податку у звітному податковому періоді, що залишаються не поверненими на кінець такого звітного періоду, від осіб, які не є платниками цього податку (у т. ч. нерезидентів), або осіб, які мають пільги з податку на прибуток, у тому числі право застосовувати ставки податку нижчі, ніж 21% (пп. 135.5.5 ПКУ). Отже, якщо підприємство отримує позику від іншого підприємства, то зазначити статус позикодавця просто необхідно. Адже цей статус впливатиме на податкові наслідки.

3. До складу витрат не включається, зокрема, нарахування роялті у звітному періоді на користь (пп. 140.1.2 ПКУ) юридичної особи, яка відповідно до ст. 154 ПКУ звільнена від сплати податку на прибуток чи сплачує цей податок за ставкою, іншою ніж 21%.

Найбільш вагомим для підприємств є саме пункт 1 вищенаведеного переліку. Тому, щоб уникнути непорозумінь з контролюючими органами, радимо і надалі зазначати у договорах статус контрагента.

Розрахунки з пов'язаними особами

Термін «пов'язані особи», який уперше з'явився у законодавстві України після набрання чинності Законом про прибуток, не втратив актуальності. ПКУ також використовує це поняття у визначенні правил оподаткування. Розглянемо ці правила докладніше.

Термін «пов'язані особи»

З 01.01.2011 р. термін «пов'язані особи» визначається підпунктом 14.1.159 ПКУ — це юридичні та/або фізичні особи, відносини між якими можуть впливати на умови або економічні результати їхньої діяльності чи діяльності осіб, яких вони представляють. До пов'язаних осіб належать:

1) юридична особа, що здійснює контроль за господарською діяльністю платника податку або контролюється таким платником податку чи перебуває під спільним контролем із таким платником податку;

ЩО ВВАЖАТИ «КОНТРОЛЕМ»

ЩО ВВАЖАТИ «КОНТРОЛЕМ»

Під контролем господарської діяльності платника податку слід розуміти:

а) володіння безпосередньо або через пов'язаних фізичних та/або юридичних осіб часткою (паєм, пакетом акцій) статутного фонду платника податку в розмірі не менш як 20 відсотків статутного фонду платника податку;

б) вплив безпосередньо або через пов'язаних фізичних та/або юридичних осіб на господарську діяльність суб'єкта господарювання в результаті:

— надання права, яке забезпечує вирішальний вплив на формування складу, результати голосування та рішення органів управління платника податку;

— обіймання посад членів наглядової (спостережної) ради, правління, інших наглядових чи виконавчих органів платника податку особами, які вже обіймають одну чи кілька із зазначених посад в іншому суб'єкті господарювання;

— обіймання посади керівника, заступника керівника спостережної ради, правління, іншого наглядового чи виконавчого органу платника податку особою, яка вже обіймає одну чи декілька із зазначених посад в інших суб'єктах господарювання;

— надання права на укладення договорів і контрактів, які дають можливість визначати умови господарської діяльності, давати обов'язкові до виконання вказівки або здійснювати делеговані повноваження і функції органу управління платника податку.

Підпункт 14.1.159 ПКУ

2) фізична особа або члени її сім'ї, які здійснюють контроль за платником податку;

3) посадова особа платника податку, уповноважена здійснювати від імені платника податку юридичні дії, спрямовані на встановлення, зміну або припинення правових відносин, а також члени її сім'ї;

4) платники податку — учасники об'єднання підприємств незалежно від його виду та організаційно-правової форми, що провадять свою господарську діяльність шляхом утворення такого об'єднання.

Для фізичної особи загальна сума володіння часткою статутного фонду платника податку (голосів у керівному органі) визначається як загальна сума корпоративних прав, що належать такій фізичній особі, членам сім'ї такої фізичної особи та юридичним особам, які контролюються такою фізичною особою або членами її сім'ї.

Особливості оподаткування операцій з пов'язаними особами

Стаття 39 ПКУ передбачає, що в операціях між пов'язаними особами для визначення об'єкта оподаткування застосовуються звичайні ціни. Ця сама стаття встановлює і правила визначення таких звичайних цін. Але до 01.01.2013 р. звичайні ціни визначаються згідно з п. 1.20 Закону про прибуток (п. 8 підрозділу 10 розділу ХХ ПКУ).

Розділ V ПКУ регулює обкладення ПДВ. Пункт 188.1 ПКУ, який визначає базу обкладення ПДВ операцій з постачання товарів/послуг, також примушує платників податку порівнювати договірну (контрактну) вартість зі звичайною ціною. I якщо така звичайна ціна буде вищою, то за базу оподаткування слід брати саме її. Таке правило поширюється на всіх платників ПДВ і тому не може розглядатися як особливість оподаткування, встановлена саме для пов'язаних осіб. А ось розділ III ПКУ, який регулює обкладення податком на прибуток, у пункті 153.2 встановлює правила оподаткування операцій із пов'язаними особами.

Цей пункт свідчить:

1) дохід, отриманий платником податку від продажу товарів (виконання робіт, надання послуг) пов'язаним особам, визначається відповідно до договірних цін, але не менших від звичайних цін на такі товари, роботи, послуги, що діяли на дату такого продажу, у разі якщо договірна ціна на такі товари (роботи, послуги) відрізняється більш ніж на 20% від звичайної ціни на такі товари (роботи, послуги);

2) витрати, понесені платником податку у зв'язку з придбанням товарів (робіт, послуг) у пов'язаної особи, визначаються виходячи з договірних цін, але не вищих за звичайні ціни, що діяли на дату такого придбання, у разі якщо договірна ціна на такі товари (роботи, послуги) відрізняється більш ніж на 20% від звичайної ціни на такі товари (роботи, послуги).

Отже, з метою оподаткування в операціях з продажу товарів (виконання робіт, надання послуг) пов'язаним особам платникові податку — продавцю слід визначити звичайну ціну.

Нагадаємо, що згідно з п. 1.20 Закону про прибуток звичайною ціною, зокрема, може бути ціна, зазначена у прайсі, прейскуранті або публічному оголошенні про продаж, а також ціна, за якою такі чи аналогічні товари, роботи чи послуги були реалізовані за таких самих чи порівнянних умов іншим особам.

Вищезазначені вимоги також поширюються на операції з особами, які:

1) не є платниками податку на прибуток;

2) сплачують податок за іншими ставками.

Операції з пов'язаними особами в обліку та звітності

Розгляньмо облік операцій із пов'язаними особами на практичному прикладі найпоширенішої операції — з купівлі-продажу товарів.

Приклад 8. Підприємство — платник ПДВ на загальній системі оподаткування продає іншому підприємству — платнику ПДВ на загальній системі оподаткування, яке є його співзасновником (частка у статутному фонді — 21%) товар. Ціна придбання товару — 24000,00 грн з ПДВ. Ціна реалізації за затвердженим на підприємстві прайсом — 36500,00 грн, у т. ч. ПДВ. Ціна за укладеним між підприємствами договором купівлі-продажу — 30000,00 грн, у т. ч. ПДВ. Слід обчислити податки і відобразити таку операцію в обліку та звітності.

Очевидно, що підприємства є пов'язаними особами і платниками податку. Отже, доходи від продажу у продавця та витрати на придбання у покупця визначатимуться виходячи зі звичайних цін у випадку, якщо договірна ціна відрізняється на 20% від звичайної ціни. Згідно з пунктом 1.20 Закону про прибуток, платник податку на прибуток може самостійно визначити метод, за яким він визначає звичайну ціну. Наприклад, це може бути ціна товару, яка встановлена в укладених на момент продажу такого товару договорах з ідентичними (однорідними) товарами. Отже, для продавця такою ціною може бути або ціна придбання товару, або ціна, зазначена у прайсі (на його розсуд). Звісно, вигідніше вважати звичайною ціною ціну придбання — 20000,00 грн (без ПДВ) і сплатити податки від договірної ціни — 25000,00 грн (без ПДВ). Але ж ДПС може з цим не погодитися і під час перевірки визначити звичайною ціною — 30416,67 грн (без ПДВ). Тож залишається або ризикувати і бути готовими обстоювати свою звичайну ціну у суді, або не ризикувати і взяти за звичайну ціну найвищу з можливих.

Варіант перший (звичайна ціна — 20000,00 грн). Продавець виписує звичайну податкову накладну при виникненні ПЗ за п. 188.1 ПКУ на суму 30000,00 грн, у т. ч. ПДВ — 5000,00 грн. У декларації з ПДВ ця операція відображається у рядку 1, відповідно у колонці А — 25000 грн, у колонці Б — 5000 грн. До податкового доходу при відвантаженні товару потрапляє дохід у сумі 25000,00 грн, до витрат одночасно з визнанням доходу — собівартість товару (20000,00 грн). У декларації з податку на прибуток дохід відображається у рядку 02 (і відповідно у рядку 01 в загальній сумі доходів) зі сумою 25000 грн. Витрати відображаються у рядку 05.1 (і відповідно у рядку 05) у сумі 20000 грн.

Облік постачання товару між пов'язаними особами за першим варіантом відображено у таблиці 4.

Таблиця 4

Облік постачання товару між пов'язаними особами. Перший варіант. Звичайна ціна — 20000,00 грн

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

||||||

|

|

Відвантажено товар покупцю |

|

|

|

|

|

|

|

Нараховано ПЗ з ПДВ |

|

|

|

|

|

|

|

Списано собівартість товару |

|

|

|

|

|

|

|

Визнано фінрезультат |

702 |

791 |

25000,00 |

— |

— |

|

|

Отримано оплату від покупця |

|

|

|

|

|

|

|

||||||

|

|

Отримано від продавця товар |

|

|

|

|

|

|

|

Нараховано ПК з ПДВ |

|

|

|

|

|

|

|

Сплачено продавцю |

|

|

|

|

|

| * Відповідно до п. 198.3 ПКУ податковий кредит покупця обчислюється виходячи з договірної (контрактної) вартості товарів і послуг, але не вищої за рівень звичайних цін. Але покупець при визначенні звичайної ціни, виходячи з якої він нараховуватиме податковий кредит, користується інформацією, яку отримує з первісних документів, отриманих від продавця (у цьому випадку — податкової накладної, у якій зазначено ПДВ у сумі 5000,00 грн). | ||||||

Варіант другий (звичайна ціна — 30416,67 грн). Продавець виписує дві податкові накладні, обидві при виникненні ПЗ за п. 188.1 ПКУ: одну звичайну податкову накладну на суму 30000,00 грн (у т. ч. ПДВ — 5000,00 грн), другу — з позначкою «Х» за типом причин 01 «Виписана на суму перевищення звичайної ціни над фактичною» у верхній лівій частині документа, на суму 6500,00 грн (у т. ч. ПДВ — 1083,33 грн). У графі 3 другої податкової накладної «Номенклатура постачання товарів/послуг» зазначається «перевищення звичайної ціни над фактичною за товарами, послугами, указаними в податковій накладній №_______» (проставляється порядковий номер ПН, виписаної на суму постачання цих товарів/послуг, визначену виходячи з їх договірної (контрактної) вартості). Ця друга податкова накладна залишається у продавця1.

1 Пункти 12.2 та 17 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 01.11.2011 р. №1379.

У декларації з ПДВ ця операція відображається у рядку 1, відповідно у колонці А — 30417 грн, у колонці Б — 6083 грн. До податкового доходу при відвантаженні товару потрапляє дохід у сумі 30417,00 грн, до витрат одночасно з визнанням доходу — собівартість товару (20000,00 грн). У декларації з податку на прибуток дохід відображається у рядку 02 (і відповідно у рядку 01 в загальній сумі доходів) зі сумою 30417 грн. Витрати відображаються у рядку 05.1 (і відповідно у рядку 05) в сумі 20000 грн.

Облік постачання товару між пов'язаними особами за другим варіантом відображено у таблиці 5.

Таблиця 5

Облік постачання товару між пов'язаними особами. Другий варіант. Звичайна ціна — 30416,66 грн

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

||||||

|

|

Відвантажено товар покупцю |

|

|

|

|

|

|

|

Нараховано ПЗ з ПДВ |

949 |

641/ПДВ |

1083,33 |

— |

— |

|

|

Списано собівартість товару |

|

|

|

|

|

|

|

Визнано фінрезультат |

791 702 |

949 791 |

1083,33 25000,00 |

— — |

— — |

|

|

Отримано оплату від покупця |

|

|

|

|

|

|

|

||||||

|

|

Отримано від продавця товар |

|

|

|

|

|

|

|

Нараховано ПК з ПДВ |

|

|

|

|

|

|

|

Сплачено продавцю |

|

|

|

|

|

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

Яка дата є датою визнання доходу у разі продажу товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів?

Порядок визнання доходів встановлено ст. 137 Податкового кодексу України від 2 грудня 2010 року №2755-VI. Згідно з п. 137.4 ст. 137 ПКУ датою отримання доходів, які враховуються для визначення об'єкта оподаткування, є звітний період, у якому такі доходи визнаються згідно з цією статтею, незалежно від фактичного надходження коштів (метод нарахувань), визначений з урахуванням норм цього пункту та статті 159 згаданого Кодексу. Зокрема, п. 137.1 ст. 137 ПКУ визначено, що дохід від реалізації товарів визнається за датою переходу покупцеві права власності на такий товар. Дохід від надання послуг та виконання робіт визнається за датою складання акта або іншого документа, оформленого відповідно до вимог чинного законодавства, який підтверджує виконання робіт або надання послуг. Оскільки норми ст. 137 ПКУ не передбачають окремого правила визнання доходів за операціями з реалізації товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів, то дохід за такими операціями визнається на дату, визначену за п. 137.1 ст. 137 ПКУ.

За яких умов представницькі витрати враховуються у складі витрат платника податку?

Витрати на проведення представницьких заходів можуть включатися до складу витрат, що враховуються при визначенні об'єкта оподаткування, за умови наявності належним чином оформлених первинних документів, обов'язковість ведення і зберігання яких передбачено правилами ведення бухгалтерського обліку та інших документів, що підтверджують зв'язок таких витрат з господарською діяльністю, а саме: наказ про проведення такого заходу, запрошення іноземних представників (делегацій) та їхні відповіді, кошторис витрат, акти виконаних робіт, накладні на відпуск продукції, товарів зі складу, звіт про проведений захід тощо.

Як відображаються виявлені під час інвентаризації надлишки товарів?

Платник податку, який під час проведення інвентаризації у звітному періоді виявив не обліковані раніше товари, придбання яких підтверджується відповідними первинними документами, має право врахувати вартість таких товарів у складі витрат при визначенні об'єкта оподаткування (з урахуванням термінів, передбачених законодавством для виправлення самостійно виявлених помилок) у разі їх використання в господарській діяльності. Якщо придбання товарів не підтверджується відповідними первинними документами, такі товари вважаються безоплатно отриманими, а їх вартість враховується у складі доходу при обчисленні податку на прибуток.