Пільги з податку на прибуток

Не весь прибуток, визначений платником відповідно до положень Податкового кодексу, підлягає оподаткуванню. Деякі підприємства можуть скористатися ставкою податку 0%, а також можуть не платити цей податок узагалі. Розгляньмо, які підприємства мають право скористатися пільгами з податку на прибуток.

Які передбачено пільги з податку на прибуток

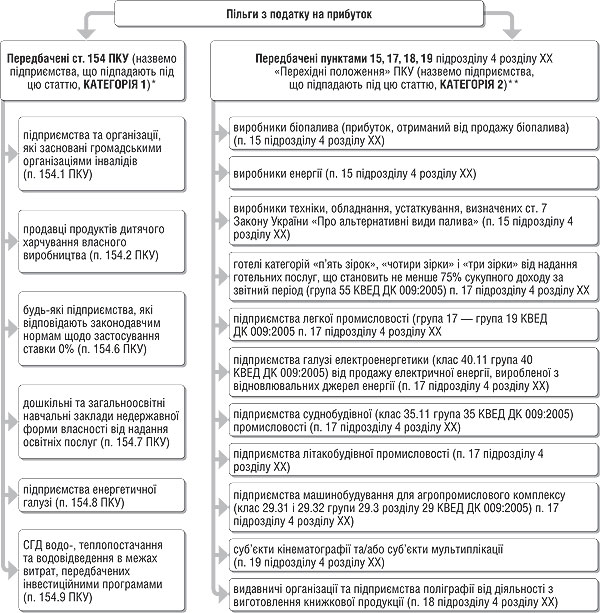

Насамперед пояснимо читачам, що пільги з податку на прибуток (як щодо звільнення від його сплати, так і щодо застосування ставки 0%) передбачені різними нормами Податкового кодексу України і для різних суб'єктів господарської діяльності. Операції, звільнені від оподаткування, наведено у ст. 1541 та пунктах 15 — 19 підрозділу 4 розділу ХХ ПКУ. Продемонструємо це на схемі (див. схему).

ЦЕ ЦІКАВО ЗНАТИ

ЦЕ ЦІКАВО ЗНАТИ

Податкова пільга — передбачене податковим та митним законодавством звільнення платника податків від обов'язку щодо нарахування та сплати податку та збору, сплата ним податку та збору в меншому розмірі.

Підставами для надання податкових пільг є особливості, що характеризують певну групу платників податків, вид їхньої діяльності, об'єкт оподаткування або характер та суспільне значення здійснюваних ними витрат.

Платник податків має право використовувати податкову пільгу з моменту виникнення відповідних підстав для її застосування і протягом усього строку її дії.

Платник податків має право відмовитися від використання податкової пільги чи зупинити її використання на один або кілька податкових періодів, якщо інше не передбачено цим Кодексом. Податкові пільги, не використані платником податків, не можуть бути перенесені на інші податкові періоди, зараховані в рахунок майбутніх платежів з податків та зборів або відшкодовані з бюджету.

Суми податку та збору, не сплачені суб'єктом господарювання до бюджету у зв'язку з отриманням податкових пільг, обліковуються таким суб'єктом — платником податків. Облік зазначених коштів ведеться в порядку, визначеному Кабінетом Міністрів України.

Контролюючі органи здійснюють контроль за правильністю надання та обліку податкових пільг, а також їх цільовим використанням, за наявності законодавчого визначення напрямів використання (щодо умовних податкових пільг), та своєчасним поверненням коштів, не сплачених до бюджету внаслідок надання пільги, у разі її надання на поворотній основі. Податкові пільги, використані не за призначенням чи несвоєчасно повернуті, повертаються до відповідного бюджету з нарахуванням пені в розмірі 120 відсотків річних облікової ставки Національного банку України.

Податкова пільга надається шляхом:

— податкового вирахування (знижки), що зменшує базу оподаткування до нарахування податку та збору;

— зменшення податкового зобов'язання після нарахування податку та збору;

— встановлення зниженої ставки податку та збору;

— звільнення від сплати податку та збору.

Стаття 30 ПКУ

1 Зверніть увагу, що Законом №3609 з 01.08.2011 р. розширено перелік пільговиків, ст. 154 ПКУ доповнено п. 154.9 — суб'єкти господарювання водо-, теплопостачання та водовідведення в межах витрат, передбачених інвестиційними програмами.

Схема

Пільги для платників податку на прибуток

* Вичерпний перелік таких підприємств дивіться у ст. 154 ПКУ.

** Вичерпний перелік таких підприємств дивіться у пунктах 15, 17, 18, 19 підрозділу 4 розділу XX «Перехідні положення» ПКУ і далі у статті.

Облік підприємств, прибуток яких звільнено від оподаткування

Відповідно до п. 152.11 ПКУ облік прибутку від провадження звільненої діяльності ведеться окремо від іншої діяльності (далі — звичайна діяльність), яка обкладається податком на прибуток на загальних підставах. Механізм розподілу такий: визначається коефіцієнт відношення суми доходів (прибутків), що підлягають оподаткуванню згідно з розділом III ПКУ на загальних підставах, до загальної суми доходів (прибутків) з урахуванням звільнених. Далі цей коефіцієнт використовується при розподілі амортизаційних відрахувань чи витрат, що одночасно пов'язані як з діяльністю, дохід (прибуток) від провадження якої звільняється від оподаткування, так і з іншою діяльністю.

При визначенні результату слід взяти до уваги, що:

1) витрати, пов'язані з отриманням звільненого від оподаткування прибутку, не включаються до складу витрат від звичайної діяльності;

2) сума амортизаційних відрахувань, нарахованих на ОЗ, що використовуються для отримання такого звільненого прибутку, не враховується у витратах від здійснення звичайної діяльності;

3) якщо ОЗ використовуються частково у звільненій діяльності, а частково — у звичайних операціях, «витрати платника податку підлягають збільшенню на частку загальної суми нарахованих амортизаційних відрахувань, яка так відноситься до загальної суми нарахованих амортизаційних відрахувань звітного періоду, як сума доходів (прибутків), що підлягають оподаткуванню згідно з цим розділом на загальних підставах, відноситься до загальної суми доходів (прибутків) з урахуванням звільнених». Тобто частка амортизації (А звич.), на яку збільшуються витрати від звичайної діяльності, дорівнює:

А звич. = (А х Д звич.) : Д ,

де: А — сума нарахованої амортизації за період;

Д звич. — доходи від діяльності, що підлягає оподаткуванню;

Д — сума усіх доходів підприємства за період.

Тобто можна спочатку визначити коефіцієнт К = Д звич. : Д, а потім з його допомогою розрахувати А звич. Різниця (А - А звич. = А звіл.) дає частку амортизації, яка враховується у витратах звільненої діяльності;

4) аналогічно відбувається розподіл витрат, що одночасно пов'язані як зі звільненою діяльністю, так і зі звичайною діяльністю, внаслідок чого до розрахунку оподатковуваного прибутку включаються витрати звичайної діяльності лише у відповідній частці (В звич.):

В звич. = (В х Д звич.) : Д ,

де: В — загальна сума витрат звітного періоду.

При цьому К також визначається співвідношенням Д звич. : Д, а до витрат звільненої від оподаткування діяльності буде віднесено різницю В - В звич. = В звіл. Розподіл витрат за п. 152.11 ПКУ є наочним прикладом істотних відмінностей між бухгалтерським та податковим обліком витрат.

Приклад 1. У III кварталі підприємство — виробник продуктів дитячого харчування отримало дохід від реалізації соків (оподатковувана діяльність) у сумі 200 тис. грн та дохід від реалізації молочних сумішей (звільнення від оподаткування за п. 154.2 ПКУ1 у сумі 900 тис. грн.

1 Перелік спеціальних продуктів дитячого харчування власного виробництва, від реалізації яких на митній території України отриманий прибуток звільнено від оподаткування, затверджений Постановою КМУ від 08.08.97 р. №859.

За даними бухгалтерського обліку:

— амортизація ОЗ становила 51 тис. грн, у т. ч.:

1) виробнича лінія №1 (для виробництва молочних сумішей) — 16 тис. грн;

2) виробнича лінія №2 (для виготовлення соків) — 9 тис. грн;

3) частково використаних в оподатковуваній та звільненій діяльності (фасувальна лінія) — 26 тис. грн.

Відповідно до п. 11.1 П(С)БО 16 амортизація виробничих ліній №1 і №2 у бухгалтерському обліку включається до собівартості відповідних видів готової продукції, а амортизація фасувальної лінії — до нерозподілених постійних загальновиробничих витрат (які за п. 11 цього П(С)БО відносяться до собівартості реалізованої продукції);

— витрати звітного періоду дорівнювали 880 тис. грн, у т. ч.:

1) собівартість реалізованих молочних сумішей (звільнено від оподатковування) — 700 тис. грн (без урахування амортизації);

2) собівартість реалізованих соків (оподатковувана діяльність) — 150 тис. грн (без урахування амортизації);

3) адміністративні витрати, пов'язані з оподатковуваною діяльністю, які відповідно до п. 17 П(С)БО 16 не включаються до собівартості продукції, — 30 тис. грн.

У прикладі всі суми взято без ПДВ (умовно).

З метою оподаткування та заповнення декларації, на нашу думку, слід здійснити такі розрахунки:

1. Визначається співвідношення доходу від звичайної діяльності, яка підлягає оподаткуванню, до загального доходу (К):

К = 200 : (200 + 900) = 0,182.

2. Щодо розрахунку частки амортизації зауважимо таке: розподілу підлягає не вся амортизація, а лише за тими об'єктами ОЗ, які використовуються одночасно для оподатковуваної та звільненої діяльності. Тобто у такому розподілі не бере участі амортизація виробничих ліній №1 і №2 — адже це є прямі витрати, що повністю включаються до собівартості певних видів продукції. Отже, розрахунок має бути таким:

Азвич. = К х А = 0,182 х 26 тис. грн = 4,73 тис. грн;

Азвіл. = 26 тис. грн - 4,73 тис. грн = 21,27 тис. грн.

Далі додаємо пряму амортизацію:

Азвич. = 4,73 тис. грн + 9 тис. грн = 13,73 тис. грн;

Азвіл. = 21,27 тис. грн + 16 тис. грн = 37,27 тис. грн.

3. У податковому обліку до собівартості реалізованої продукції відносяться витрати, що формують собівартість молочних сумішей та соків, а ось адмінвитрати — до інших витрат підприємства. Згідно з п. 138.4 ПКУ собівартість реалізованої продукції визнається витратами у періоді здійснення продажу (визнання доходу), а інші витрати за п. 138.5 ПКУ — у періоді їх понесення.

4. Розподіл витрат показано у таблиці 1. Бухгалтерський та податковий облік подано у таблиці 2.

Таблиця 1

Розподіл витрат у III кварталі (до прикладу 1)

|

|

|

|

|

|

|

|

|

|||

|

|

Виробнича собівартість готової продукції, у т. ч.: |

|

|

|

| — молочні суміші |

|

|

|

|

| — соки |

|

|

|

|

|

|

Амортизація, у т. ч.: |

|

|

|

| — лінії №1 |

|

|

|

|

| — лінії №2 |

|

|

|

|

| — фасувальної лінії |

|

|

|

|

|

|

Собівартість разом (р. 1 + р. 2) |

|

|

|

|

|

Адміністративні витрати |

|

|

|

|

|

Разом (р. 3 + р. 4) |

|

|

|

Таблиця 2

Бухгалтерський та податковий облік операцій у III кварталі (до прикладу 1)

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

Формування виробничої собівартості реалізованої продукції: | |||||

| — молочні суміші |

26 |

23 |

16000 |

— |

— |

|

| — соки |

26 |

23 |

9000 |

— |

— |

|

|

|

Віднесення до собівартості амортизації фасувальної лінії |

|

|

|

|

|

|

|

Адмінвитрати |

|

|

|

|

|

|

|

Реалізація продукції: | |||||

| — молочні суміші (відповідно до пп. 197.1.1 ПКУ звільнено від ПДВ) |

|

|

|

|

|

|

| — соки (з ПДВ) |

701 |

641 |

40000 |

— |

— |

|

|

|

Визначення фінрезультату: | |||||

| — списання собівартості реалізованої продукції (700000 + 16000 + 150000 + 9000 + 26000 = 901000) |

791 |

901 |

901000 |

— |

— |

|

| — списання адмінвитрат |

|

|

|

|

|

|

| — списання у дохід вартості реалізації (900000 + 200000) |

|

|

|

|

|

|

|

|

Отримано кошти за відвантажену продукцію разом (900000 + 240000) |

|

|

|

|

|

| * Витрати визнаються на дату реалізації. | ||||||

Тимчасове звільнення від оподаткування

Розгляньмо докладніше, які саме підприємства належать до «Категорії 2» (див. схему).

1. Тимчасово, до 1 січня 2020 року, звільняються від оподаткування (див. п. 15 підрозділу 4 розділу ХХ ПКУ):

1) прибуток виробників біопалива, отриманий від продажу біопалива;

2) прибуток підприємств, отриманий ними від діяльності з одночасного виробництва електричної і теплової енергії та/або виробництва теплової енергії з використанням біологічних видів палива;

3) прибуток виробників техніки, обладнання, устаткування, визначених ст. 7 Закону України «Про альтернативні види палива»1 для виготовлення та реконструкції технічних і транспортних засобів, у тому числі самохідних сільськогосподарських машин та енергетичних установок, які споживають біологічні види палива, одержаний від продажу зазначеної техніки, обладнання та устаткування, що були вироблені на території України.

1 Закон України від 14.01.2000 р. №1391-XIV «Про альтернативні види палива».

2. Строком на 10 років починаючи з 1 січня 2011 року звільняються від оподаткування (див. п. 17 підрозділу 4 розділу ХХ ПКУ):

1) прибуток суб'єкта господарської діяльності, отриманий від надання готельних послуг (група 55 КВЕД ДК 009:2005) у готелях категорій «п'ять зірок», «чотири зірки» і «три зірки», у тому числі новозбудованих чи реконструйованих або в яких проведено капітальний ремонт чи реставрація існуючих будівель і споруд (за умови що дохід від реалізації послуг з розміщення шляхом надання номера для тимчасового проживання становить не менше 75 відсотків сукупного доходу такого суб'єкта господарської діяльності за відповідний податковий (звітний) період, у якому застосовується пільга);

2) прибуток, отриманий від основної діяльності підприємств легкої промисловості (група 17 — група 19 КВЕД ДК 009:2005), крім підприємств, які виробляють продукцію на давальницькій сировині. При цьому на перехідний період до 1 січня 2012 року для підприємств легкої промисловості, які на час набрання чинності положеннями ПКУ були укладені договори на виробництво продукції на давальницькій сировині, термін виконання яких закінчувався протягом установленого періоду, дозволялося застосовувати положення зазначеного пункту;

3) прибуток підприємств галузі електроенергетики (клас 40.11 група 40 КВЕД ДК 009:2005) від продажу електричної енергії, виробленої з відновлювальних джерел енергії;

4) прибуток, отриманий від основної діяльності підприємств суднобудівної (клас 35.11 група 35 КВЕД ДК 009:2005) промисловості;

5) прибуток підприємств літакобудівної промисловості, отриманий від основної діяльності (підклас 35.30.0 клас 35.30 група 35.3 розділ 35 КВЕД ДК 009:2005), а також від проведення такими підприємствами науково-дослідних та дослідно-конструкторських робіт (підклас 73.10.2 клас 73.10 група 73.1 розділ 73 КВЕД ДК 009:2005), які виконуються для потреб літакобудівної промисловості;

6) прибуток підприємств машинобудування для агропромислового комплексу (клас 29.31 і 29.32 групи 29.3 розділу 29 КВЕД ДК 009:2005).

3. Тимчасово, до 1 січня 2015 року, звільняється від оподаткування прибуток видавництв, видавничих організацій, підприємств поліграфії, отриманий ними від діяльності з виготовлення на території України книжкової продукції, крім продукції еротичного характеру (див. п. 18 підрозділу 4 розділу ХХ ПКУ).

4. Тимчасово, до 1 січня 2016 року, не включаються до доходів суми коштів або вартість майна, отримані суб'єктами кінематографії (виробниками фільмів) та/або суб'єктами мультиплікації (виробниками мультиплікаційних фільмів) і спрямовані на виробництво національних фільмів (див. п. 19 підрозділу 4 розділу ХХ ПКУ).

Використання звільнених коштів

Платники, для яких п. 154.6 ПКУ запроваджено «податкові канікули», повинні вести спрощений бухгалтерський облік (вимога п. 44.2 ПКУ) та подавати фінзвітність згідно з П(С)БО 251.

Відповідно до п. 152.11 Кодексу спрямовувати кошти, не перераховані до бюджету при застосуванні ставки податку 0%, на:

1) переоснащення матеріально-технічної бази;

2) повернення кредитів, використаних із зазначеною метою, та сплату процентів за ними;

3) та/або поповнення власних обігових коштів.

Пам'ятайте, зазначені кошти «визнаються доходами одночасно з визнанням витрат, здійснених за рахунок цих коштів, у розмірі таких витрат».

Якщо платник використав ці кошти не за цільовим призначенням, вони зараховуються до бюджету в I кварталі наступного звітного року. Законом №3609 виключено вимогу щодо використання таких коштів у рамках річного звітного періоду.

Тобто вся сума податку, що не перераховується до бюджету, може бути використана платником на вищезазначені цілі. Сума звільнених коштів визначається наростаючим підсумком з початку року2. У 2011 році (з набранням чинності розділом III ПКУ) сума таких коштів почала визначатися з 1 квітня за результатами II кварталу, II — III кварталів, II — IV кварталів.

1 Див. наказ Мінфіну від 15.06.2011 р. №720 у «ДК» №34-35/2011 та коментар «ДК».

2 Зазначені норми не поширюються на платників податку, визначених п. 154.8 і п. 154.9 ПКУ, див. п. 152.11 ПКУ.

Звільнення від оподаткування за п. 154.6 ПКУ є новацією. На сьогодні Податковим кодексом порядок переходу на нульовий режим оподаткування не врегульовано. Але зазначеним пунктом чітко прописано критерії відповідності для платників, які на період з 1 квітня 2011 року до 1 січня 2016 року хочуть застосовувати ставку 0%. Пам'ятайте, СГД, що не сплачує податки у зв'язку з отриманням податкових пільг, веде облік сум таких пільг та складає звіт про суми податкових пільг за формою згідно з додатком до Порядку №1233.

Щодо використання таких коштів, то листом від 01.04.2011 р. №9217/7/15-0317 податківці роз'яснили: якщо придбання обладнання (у т. ч. на умовах розстрочення платежу) розглядається як переоснащення матеріально-технічної бази підприємства, то кошти, не перераховані до бюджету при застосуванні ставки податку нуль відсотків, вважатимуться використаними за цільовим призначенням. Таке обладнання амортизується у порядку, передбаченому абз. 3 п. 152.11 ПКУ.

Приклад 2. Підприємство, яке застосовує ставку 0% за п. 154.6 ПКУ, у II — III кварталах задекларувало звільнений від оподаткування об'єкт у сумі 50000 грн (відповідно до п. 152.11 ПКУ суми коштів, не перераховані до бюджету при застосуванні ставки податку 0%, направляються на переоснащення матеріально-технічної бази, на повернення кредитів, використаних на зазначені цілі, та сплату відсотків за ними та/або поповнення власних обігових коштів).

У листопаді на підставі наказу директора за рахунок цільового використання було повернуто 11500 грн процентів по кредиту, використаному на переоснащення виробничих ОЗ.

Сума податку на прибуток за II — III квартали, яку підприємство не сплачує до бюджету, а має скерувати за цільовим призначенням, у тому числі на придбання обладнання, становить 11500 грн (50000 х 23%). Тобто за датою повернення процентів по кредиту підприємство за цільовим призначенням використає 11500 грн, при цьому одночасно виникнуть доходи і витрати в сумі 11500 грн. Бухгалтерський облік ведеться за спрощеним Планом рахунків. У таблиці 3 наведено бухгалтерський і податковий облік.

Таблиця 3

Відображення операцій з використання вивільнених від оподаткування коштів в обліку підприємства (до прикладу 2)

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

1 |

Прибуток, звільнений від оподаткування, — відповідно до декларації за II — III квартали |

|

|

|

|

|

|

|

Повернуто суму процентів по кредиту |

481 |

719 (746) |

11500 |

— |

— |

| * Суми коштів, не перераховані до бюджету при застосуванні ставки податку нуль відсотків, визнаються доходами одночасно з визнанням витрат, здійснених за рахунок цих коштів, у розмірі таких витрат. | ||||||

Кабмін Постановою №299 затвердив порядок використання коштів, вивільнених від оподаткування у зв'язку з наданням пільг відповідно до пунктів 15, 17 — 19 підрозділу 4 розділу XX ПКУ. Постанова №299 стосується саме «Категорії 2» підприємств (див. схему).

Одразу зазначимо, що ця Постанова дуже скупо прописує правила використання вивільненого від оподаткування прибутку, практично лише цитує ПКУ. А тому СГД, які застосовують пільги з податку на прибуток, рекомендуємо обов'язково скористатися можливістю отримувати відповіді на власні запити, надіслані до органів державної податкової служби. У запитах варто перелічити напрями, на які підприємство планує використати кошти, вивільнені від оподаткування, та поцікавитися, чи відповідають ці напрями нормам ПКУ.

Отже:

1. Вивільнені кошти спрямовуються платниками податку виключно на збільшення обсягів виробництва (надання послуг), переоснащення матеріально-технічної бази, запровадження новітніх технологій, пов'язаних з основною діяльністю таких платників податку, та/або на повернення кредитів, використаних на зазначені цілі, і сплату процентів за ними.

2. Вивільнені кошти з метою ведення обліку і оподаткування відображаються в бухгалтерському обліку в установленому порядку на окремому субрахунку 481 «Кошти, вивільнені від оподаткування». Iнструкція №291 зазначає: «На субрахунку 481 «Кошти, вивільнені від оподаткування» ведеться облік вивільнених від оподаткування коштів у зв'язку з наданням пільг з податку на прибуток та їх використання на реалізацію заходів цільового призначення відповідно до законодавства».

3. Платник податку за результатами кожного звітного (податкового) періоду складає звіт про суми податкових пільг за формою згідно із додатком до Порядку №1233. Звіт подається щокварталу разом із декларацією з податку на прибуток підприємств. Відділ масово-роз'яснювальної роботи та звернень громадян ДПА у Волинській області зазначає: «Порядок обліку сум податків та зборів, не сплачених суб'єктом господарювання до бюджету у зв'язку з отриманням податкових пільг, затверджено постановою КМУ від 27 грудня 2010 р. №1233 (далі — Постанова №1233), відповідно до п. 2 якого суб'єкт господарювання, що не сплачує податки та збори у зв'язку з отриманням податкових пільг, веде облік сум таких пільг та складає звіт про суми податкових пільг (далі — звіт) за формою згідно з додатком. Відповідно до п. 4 Порядку №1233 код та найменування податкової пільги за кожним видом податкових пільг зазначається у графах «Код пільги згідно з довідником пільг» та «Найменування податкової пільги» звіту відповідно до довідника пільг, форма та порядок ведення якого затверджується ДПС. <...> Отже, платники податку, які мають пільги згідно з пунктами 15, 17 — 19 підр. 4 розд. XX «Перехідні положення» ПКУ, повинні разом із податковою декларацією з податку на прибуток надати до органу податкової служби звіт про суми податкових пільг. I якщо чинним Довідником пільг, наданих чинним законодавством зі сплати податків та зборів1, не передбачено коду, найменування зазначених у пунктах 15, 17 — 19 підр. 4 розд. XX «Перехідні положення» ПКУ пільг, такий платник має право подати до податкового органу разом зі звітом про суми податкових пільг довідку у довільній формі із зазначенням пунктів ПКУ, відповідно до яких такий платник отримує пільги з податку на прибуток підприємств».

1 Див. Довідник №59 пільг, наданих чинним законодавством зі сплати податків та зборів станом на 01.10.2011, лист ДПСУ від 29.09.2011 р. №59.

4. У разі невикористання платником податку залишків вивільнених коштів станом на 1 квітня року, що настає за періодом звільнення від обкладення податком на прибуток підприємств, його податкові зобов'язання із зазначеного податку за I квартал такого року підлягають збільшенню на суму залишку.

Фактично порядок використання вивільнених коштів висуває додаткову вимогу щодо п. 21 підрозділу 4 розділу ХХ ПКУ.

5. Слід врахувати, що з метою оподаткування суми вивільнених від оподаткування коштів визнаються доходами одночасно з визнанням витрат, понесених за рахунок цих коштів, у розмірі таких витрат.

Пам'ятайте, у разі порушення вимог цільового використання звільнених від оподаткування коштів, платник податку зобов'язаний збільшити податкові зобов'язання (а також сплатити пеню) у податковому періоді, у якому відбулося таке порушення.

Приклад 3. Підприємство «Альфа» є підприємством поліграфії та отримує прибуток від діяльності з виготовлення на території України книжкової продукції (продукція еротичного характеру не друкується). У III кварталі підприємство отримало доходи на суму 500000 грн, здійснило витрати на суму 385000 грн. Об'єкт обкладення податком на прибуток становив 115000 грн. Сума пільги з податку на прибуток становить 26450 грн (115000 х 23%).

На нашу думку, суму пільги можна визначити лише за результатами періоду, коли будуть відомі і доходи, і витрати підприємства за період, тобто на кінець III кварталу 2011 р. Відповідно лише в наступному періоді (за результатами прикладу — у IV кварталі) суму несплаченого податку на прибуток можна використати.

Оскільки вивільнена сума податку на прибуток за III квартал становить 26450 грн, то підприємство потратило їх у IV кварталі на:

1) сплату відсотків за користування кредитом за III квартал (відсотки нараховуються щомісяця в останній день місяця) у сумі 10000 грн;

2) сплату частини від основної суми кредиту — 5000 грн;

3) закуплені енергоощадні лампи для освітлення цеху у кількості 100 шт. на суму 5000 грн (без урахування ПДВ);

4) придбаний та введений в експлуатацію у жовтні верстат для друку на суму 200000 грн (без ПДВ).

Зверніть увагу. За операціями:

1) повна сума відсотків — 10000 грн та сплата суми кредиту (5000 грн) за III квартал буде погашена за рахунок вивільнених від оподаткування коштів;

2) повну вартість ламп, придбаних у IV кварталі, буде погашено за рахунок вивільнених від оподаткування коштів — 5000 грн;

3) верстат буде включено до групи 4 ОЗ, і амортизація почне нараховуватися за IV квартал лише з листопада. Припустімо, що сума амортизації за два місяці становитиме 2000 грн. Тоді саме ця сума може покриватися за рахунок вивільнених від оподаткування коштів.

Таким чином, залишок вивільнених коштів становить 26450 - 10000 - 5000 - 5000 - 2000 = 4450 грн.

Але при визнанні витрат, зазначених в операціях 1, 2, 3, одночасно визнаватимуться доходи на такі самі суми, що передбачено нормами Податкового кодексу України.

У таблиці 4 показані бухгалтерський і податковий облік.

Таблиця 4

Відображення операцій з використання вивільнених від оподаткування коштів в обліку підприємства (до прикладу 3)

|

|

|

|

грн |

|

||

|

|

|

|

|

|||

|

|

Вивільнені кошти визнано цільовим фінансуванням |

|

|

|

|

|

|

|

Повернення кредиту у IV кв. (тіла кредиту) Одночасно показуємо використання цільових коштів з визнанням доходів |

481 |

719 (746) |

|

|

|

|

|

Нарахування та сплата процентів за кредитом за III кв. Одночасно показуємо використання цільових коштів з визнанням доходів |

684 481 |

311 719 (746) |

|

|

|

|

|

Придбано лампи та передано у користування Одночасно показуємо використання цільових коштів з визнанням доходів |

23 481 |

201 719 (746) |

|

|

|

|

|

Придбано ОЗ |

|

|

|

|

|

|

|

Введено в експлуатацію ОЗ |

|

|

|

|

|

|

|

Нараховано амортизацію у листопаді/грудні, число умовне Одночасно показуємо використання цільових коштів з визнанням доходів |

481 |

719 (746) |

|

|

|

| * Як наслідок використання вивільнених коштів буде (має бути) нульове сальдо на 1 квітня за субрахунком 481. В іншому разі слід керуватися п. 5 Постанови №299. ** Погашення основної суми кредиту у підприємства не повинно викликати витрат згідно з пп. 139.1.4 ПКУ, але у данному випадку норми п. 21 підрозділу 4 розділу ХХ ПКУ, на нашу думку, мають пріорітет, а також радимо звернутися за раз'ясненням до органу ДПС. |

||||||

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

За який період з метою застосування ставки податку на прибуток 0 відсотків слід враховувати критерій щодо розміру доходів та заробітної плати платникові податку, який утворений протягом 2011 року після 1 квітня або всередині будь-якого іншого наступного року?

Оскільки критерій щодо розміру доходів та заробітної плати має враховуватись для кожного звітного податкового періоду наростаючим підсумком з початку року, то платники податку мають право застосовувати ставку податку на прибуток 0 відсотків починаючи з року, наступного за роком утворення такого платника податку, за умови що з початку року розмір доходів кожного звітного податкового періоду наростаючим підсумком не перевищує трьох мільйонів гривень та нарахованої за кожен місяць звітного періоду заробітної плати (доходу) працівників, які перебувають з платником податку у трудових відносинах, є не меншим, ніж дві мінімальні заробітні плати, розмір якої встановлено законом.

Чи звільняється від оподаткування прибуток видавництв від виробництва та розповсюдження книжкової продукції?

Прибуток видавництв, видавничих організацій, підприємств поліграфії, отриманий ними від діяльності з виготовлення на території України книжкової продукції, крім продукції еротичного характеру, тимчасово до 1 січня 2015 року звільняється від оподаткування. Розповсюдження видавничої продукції оподатковується на загальних підставах.

Чи включаються до складу витрат платника податку (орендаря, орендодавця) витрати на сертифікацію та оцінювання готельних послуг, якщо готельні послуги надаються орендарем цілісного майнового готельного комплексу?

Якщо платник податку (орендар або власник готелю) фактично здійснював готельні послуги, то витрати з сертифікації готельних послуг відносяться до витрат, що враховуються при визначенні об'єкта оподаткування, за умови використання таких послуг у господарській діяльності та за наявності відповідних підтвердних документів.

Які підприємства та організації громадських організацій інвалідів звільняються від оподаткування прибутку підприємств?

Прибуток підприємств та організацій громадських організацій інвалідів не підлягає оподаткуванню за умови, що: підприємства та організації, засновані громадськими організаціями інвалідів, є їх повною власністю; протягом попереднього звітного (податкового) періоду кількість інвалідів, які мають там основне місце роботи, становить не менше 50% середньооблікової чисельності штатних працівників облікового складу за рік; фонд оплати праці таких інвалідів протягом звітного періоду становить не менше 25% суми загальних витрат на оплату праці; є дозвіл Комісії на право користування цією пільгою відповідно до Закону «Про основи соціальної захищеності інвалідів в Україні».