Які види розрахунків можуть здійснювати підприємці на загальній системі оподаткування?

А що на практиці

Приватні підприємці на загальній системі оподаткування можуть здійснювати розрахунки як готівкою, так і в безготівковій формі. При готівкових розрахунках у т. ч. із застосуванням платіжних карток підприємцю на загальній системі оподаткування потрібно застосовувати РРО відповідно до Закону України від 06.07.95 р. №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування і послуг».

Пам'ятайте, що згідно зі ст. 9. Закону про РРО реєстратори розрахункових операцій та розрахункові книжки, зокрема, не застосовуються:

1) при здійсненні торгівлі продукцією власного виробництва та наданні послуг підприємствами, установами й організаціями всіх форм власності, крім підприємств торгівлі та громадського харчування, у разі проведення розрахунків у касах цих підприємств, установ і організацій з оформленням прибуткових і видаткових касових ордерів та видачею відповідних квитанцій, підписаних і завірених печаткою у встановленому порядку;

2) при продажу товарів (наданні послуг) фізособами-підприємцями, які сплачують фіксований податок;

3) при продажу товарів (крім підакцизних) (наданні послуг) особами, які отримали пільговий торговий патент для продажу товарів (надання послуг) відповідно до ПКУ;

4) при здійсненні фізособами торгівлі продуктовими або промисловими товарами за готівку на ринках, якщо такі фізособи сплачують ринковий збір відповідно до законодавства;

5) при продажу у кіосках, з лотків та розносок газет, журналів та інших видань, листівок, конвертів, знаків поштової оплати, якщо питома вага такої продукції становить понад 50 відсотків загального товарообігу за відсутності продажу алкогольних напоїв та підакцизних непродовольчих товарів, а також при продажу жетонів та проїзних квитків у касах метрополітену;

6) при продажу товарів у системах електронної торгівлі (комерції).

Також зазначимо, що у деяких випадках при здійсненні готівкових розрахунків підприємцю слід придбавати торгові патенти. Торгові патенти потрібні, зокрема, у таких випадках:

1) торгівля у пунктах продажу товарів;

2) надання побутових послуг;

3) провадження діяльності у сфері розваг.

Порядок придбання та застосування торгових патентів регулюється ст. 267 ПКУ.

Які документи повинен надати приватний підприємець податковому органу для одержання фіксованого патенту?

Думка контролюючих органів. Єдина база податкових знань, сайт ДПАУ www.sta.gov.ua

Відповідно до п. 14.2 ст. 14 розділу ІV Інструкції про оподаткування доходів фізичних осіб від заняття підприємницькою діяльністю, затвердженої наказом ДПАУ від 21.04.93 р. №12, для одержання патенту платник податку подає до податкового органу:

— заяву довільної форми, яка містить інформацію про місце здійснення підприємницької діяльності;

— перелік осіб, які перебувають у трудових відносинах із платником податку, та їхні ідентифікаційні номери або перелік членів його сім'ї, які беруть участь у здійсненні підприємницької діяльності, та їхні ідентифікаційні номери;

— інформацію про доходи від здійснення підприємницької діяльності за останні 12 місяців або про неотримання таких доходів.

Крім того, підставою для видачі податковим органом патенту є документ, що засвідчує сплату фіксованого податку.

Які документи підприємець повинен подати підприємству (установі, організації тощо) для підтвердження свого статусу і для того, щоб уникнути подвійного оподаткування?

А що на практиці

Якщо доходи нараховуються і виплачуються підприємцю на загальній системі оподаткування від операцій, що здійснюються у межах обраних ним видів діяльності, суб'єкти господарювання не нараховують і не утримують ПДФО за умови, що такий підприємець надав копію документа, що підтверджує його державну реєстрацію відповідно до закону як суб'єкта підприємницької діяльності. (п. 177.8 ПКУ).

Згідно з п. 177.6 ПКУ, якщо підприємець отримує інші доходи, ніж від здійснення підприємництва в межах обраних ним видів діяльності, такі доходи оподатковуються за загальними правилами, встановленими ПКУ для платників податку — фізичних осіб. Тобто при оподаткуванні таких доходів не будуть враховані понесені при цьому витрати.

Підприємцям варто звернути увагу, що для уникнення надмірного оподаткування дохід має бути отримано «у межах обраних видів діяльності». Тому інші суб'єкти господарювання під час виплати доходів підприємцю вимагають документ, який підтверджує, що виконані роботи (послуги) здійснено в межах підприємницької діяльності на загальній системі оподаткування. Інформація про види діяльності, які має право провадити підприємець, міститься у виписці з Єдиного державного реєстру юридичних і фізичних осіб — підприємців.

Правила оподаткування на загальній системі

Як підприємці на загальній системі оподаткування сплачують податок з доходів та звітують

А що на практиці

Підприємці самостійно нараховують собі авансові платежі з ПДФО. Сума авансових платежів наступного року має бути не меншою від 100% річної суми податку за минулий рік у порівнянних умовах. Сума податку, сплаченого авансом минулого року, відображається підприємцем у річній декларації за формою №1, додаток 1 до Інструкції №12 — розділ 1.3. Доходи, одержані мною від ПІДПРИЄМНИЦЬКОЇ діяльності. А в розділі 3.2 декларації підприємці відображають очікуваний дохід на наступний рік та суму авансових платежів з розбивкою за строками сплати (див. лист ДПАУ від 09.02.2011 р. №3618/7/17-0417).

Авансові платежі вносяться до бюджету щокварталу по 25% (до 15 березня, до 15 травня, до 15 серпня і до 15 листопада) (див. пп. 177.5.1 ПКУ).

Важливою нормою нещодавно було доповнено статтю 177 ПКУ. Так, підприємці з 06.08.2011 р. (з набранням чинності Законом № 3609) у деяких випадках мають право зменшити суму авансового внеску з ПДФО.

Згідно із абз. 2 пп. 177.5.1 ПКУ «у разі зменшення суми отриманого доходу за попередній календарний квартал поточного року більше ніж на 20 відсотків порівняно з розрахунковою очікуваною сумою доходу на такий квартал платник податку має право зменшити суму авансового платежу, що підлягає сплаті у наступний строк, встановлений цим підпунктом, пропорційно зменшенню суми зазначеного доходу. Для такого зменшення суми авансового платежу фізичною особою — підприємцем до настання строку сплати такого авансового платежу до органу державної податкової служби подається заява у довільній формі, що містить розрахунок зменшення суми авансового платежу та коротке пояснення обставин, що призвели до зменшення суми отриманого доходу».

Також зазначимо, що підприємці звітують до органу ДПС лише за наслідками календарного року (за винятком осіб, які змінюють систему оподаткування протягом року або новозареєстрованих). Щомісячну або квартальну звітність не передбачено. Згідно з пп. 49.18.5 ПКУ річна декларація про доходи подається підприємцями протягом 40 календарних днів, що настають за останнім календарним днем звітного року. Тобто річну декларацію необхідно подати не пізніше 9 лютого наступного року. У такій декларації разом із доходами від підприємницької діяльності слід відображати й інші отримані доходи, зокрема іноземні (п. 177.11 ПКУ).

Згідно з пп. 177.5.3 ПКУ остаточний розрахунок податку за звітний рік здійснюється підприємцем самостійно на підставі даних, зазначених у річній податковій декларації, з урахуванням сплачених ним протягом року сум авансових платежів і плати за торговий патент на підставі документального підтвердження факту їх сплати.

Надміру сплачені суми податку зараховуються в рахунок майбутніх платежів щодо податку з доходів або повертаються підприємцеві.

Для підприємців, які перейшли на загальну систему зі спрощеної протягом року1, винятків не передбачено — вони так само зобов'язані сплачувати ПДФО авансовими платежами. Але для того, щоб «задекларувати» суми, які вони платитимуть протягом року, є окреме правило. Такі підприємці зобов'язані подати податкову декларацію за результатами звітного кварталу, в якому відбувся перехід на загальну систему оподаткування (пп. 177.5.2 ПКУ). У цій декларації вони також розраховують авансові платежі для строків, що настануть у звітному податковому році. Причому загальна сума «авансового» ПДФО, яка має бути зазначена в декларації та сплачена протягом року авансовими платежами, має бути, на думку ДПАУ2, визначена також за правилами пп. 177.5.1 ПКУ — тобто бути не меншою 100% річної суми податку з оподатковуваного доходу за минулий рік (у порівнянних умовах) (пп. 177.5.2 ПКУ). Як саме цю вимогу повинні виконувати колишні «єдинники», — ДПА офіційно не повідомляла.

1 Це саме стосується фізосіб, які протягом року зареєструвалися підприємцями, але серед іншого вони додатково зобов'язані зазначити у декларації інформацію про майновий стан та доходи станом на дату державної реєстрації підприємцем.

2 Лист ДПАУ від 09.02.2011 р. №3618/7/17-0417.

Як варіант можна порадити таке. Якщо, наприклад, перехід на загальну систему відбувся з 1 квітня, то слід подати декларацію за II квартал та зазначити в ній очікуваний дохід виходячи з даних про виручку за II квартал або орієнтуватися на суму виручки, отриманої на спрощеній системі протягом 2010 року. У будь-якому разі для уникнення непорозумінь найкраще перед поданням декларації узгодити суму очікуваного доходу та відповідно авансових платежів з ПДФО з вашим податковим інспектором.

Під питанням також залишається, що розуміти під висловом «подають податкову декларацію за результатами звітного кварталу, в якому... відбувся перехід на загальну систему оподаткування». На нашу думку, декларацію треба подати за період, що передував переходу на загальну систему, бо в ній мають бути зазначені авансові внески з ПДФО, які вже мусять сплачуватися протягом першого періоду перебування на загальній системі. Якщо такої декларації не було подано, рекомендуємо до 15 травня все-таки сплатити ПДФО зі суми доходу, отриманого на цю дату1. А вже у декларації за II квартал показати дохід, отриманий на загальній системі протягом II кварталу, авансові внески з ПДФО, розраховані виходячи з цього доходу, та зазначити суму ПДФО, вже сплачену протягом звітного періоду.

Оскільки нової форми декларації ще не затверджено, ДПА рекомендувала2 користуватися старою формою декларації про доходи (форма №1 — додаток 1 до Інструкції №123. Дані про очікуваний дохід вписуються до розділу 3.2 цієї форми. До розділу 1.3 — інформація про дохід, отриманий протягом звітного періоду (за II квартал, якщо перехід на загальну систему відбувся з 1 квітня і декларація подається за II квартал).

1 Увага! Кодексом не передбачена відповідальність за несплату такого «квартального» ПДФО (визначеного від фактично отриманого чистого доходу за квартал). Тільки несплата авансових платежів, зазначених у декларації, або ПДФО за результатами звітного року загрожує санкціями.

2 Лист ДПАУ від 09.02.2011 р. №3618/7/17-0417.

3 Затверджена наказом Головної ДПI України від 21.04.93 р. №12. В останній редакції — Інструкція «Про оподаткування доходів фізичних осіб від заняття підприємницькою діяльністю».

Як оподатковується діяльність підприємця на загальній системі оподаткування з набранням чинності ПКУ

А що на практиці

Оподаткуванню підприємців на загальній системі оподаткування присвячено статтю 177 ПКУ, яка має назву «Оподаткування доходів, отриманих фізичною особою — підприємцем від провадження господарської діяльності, крім осіб, що обрали спрощену систему оподаткування».

Податком на доходи обкладається чистий дохід, тобто різниця між загальним доходом (виручкою у грошовій і негрошовій формі) та документально підтвердженими витратами, пов'язаними з господарською діяльністю підприємця (п. 177.2 ПКУ)

Загальний оподатковуваний дохід підприємця — це виручка, отримана від здійснення підприємницької діяльності. До доходу підприємця, зокрема, треба включити таке:

1) виручку, що надійшла на банківський рахунок підприємця;

2) готівкову виручку, отриману із застосуванням РРО (КОРО, РК) безпосередньо підприємцем або його працівниками у місці здійснення розрахунків;

3) виручку у негрошовій (натуральній) формі;

4) суми штрафів і пені, сплачені підприємцеві іншими суб'єктами господарювання за порушення умов цивільно-правових договорів;

5) суми, нараховані банком на вільний залишок коштів на банківському рахунку,

6) інші доходи.

Підприємці, які є платниками ПДВ, не включають до своїх доходів і витрат суми ПДВ, що входять до ціни придбаних або проданих товарів (робіт, послуг). До переліку витрат, безпосередньо пов'язаних із отриманням доходів, належать документально підтверджені витрати, які включаються до операційних витрат відповідно до р. ІІІ ПКУ. Тобто перелік витрат для підприємців визначено такий самий, як і для юридичних осіб — платників податку на прибуток.

Обчислення витрат проводиться тільки на підставі первинних документів.

Підприємці зобов'язані вести Книгу обліку доходів і витрат і мати підтвердні документи щодо походження товару. Порядок ведення Книги затверджено наказом ДПАУ від 24.12.2010 р. №1025. Дані Книги обліку є підставою для заповнення декларації про доходи.

Найманий працівник, що здійснює операції за готівку, веде також книгу, записи у якій здійснюються щоденно. Потім дані з книг найманих осіб включаються до книги підприємця в останній день місяця.

Доходи підприємця, отримані протягом календарного року від здійснення господарської діяльності, оподатковуються за ставками, визначеними п. 167.1 ст. 167 ПКУ. Цим пунктом встановлено дві ставки:

1) 15% бази оподаткування (чистого доходу);

2) 17%, якщо загальна сума місячного оподатковуваного доходу перевищує 10-кратний розмір мінімальної зарплати, встановленої на 1 січня звітного року, з суми такого перевищення (тобто вище 9410 грн).

Причому підприємець на загальній системі, який декларує свої доходи відповідно до ст.177 ПКУ, застосовує ставку податку 17% до частини середньомісячного річного оподатковуваного доходу, що перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року. Розмір середньомісячного річного оподатковуваного доходу розраховується як сума загальних місячних оподатковуваних доходів, поділена на кількість календарних місяців, протягом яких платником податку було одержано такі доходи у податковому (звітному) році, за який здійснюється декларування.

Сплата ПДФО протягом року відбувається не виходячи з фактичних даних про чистий дохід підприємця, а авансовими платежами. Щодо остаточної сплати ПДФО за звітний податковий рік, то вона здійснюється відповідно до результатів перерахунку, який платник самостійно проводить згідно з даними, зазначеними у річній податковій декларації (подається за 2011 рік до 09.02.2012 р.), з урахуванням сплаченого ним протягом року податку на доходи та суми плати за торговий патент на підставі документального підтвердження факту їх сплати.

Які витрати приватного підприємця мають право зменшувати доходи від підприємницької діяльності?

А що на практиці

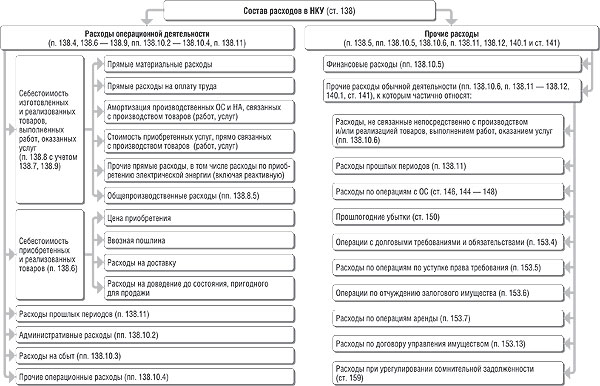

До переліку витрат, безпосередньо пов'язаних із отриманням доходів, належать документально підтверджені витрати, які включаються до операційних витрат відповідно до р. ІІІ ПКУ. Тобто перелік операційних витрат для підприємців визначено такий самий, як і для юридичних осіб — платників податку на прибуток.

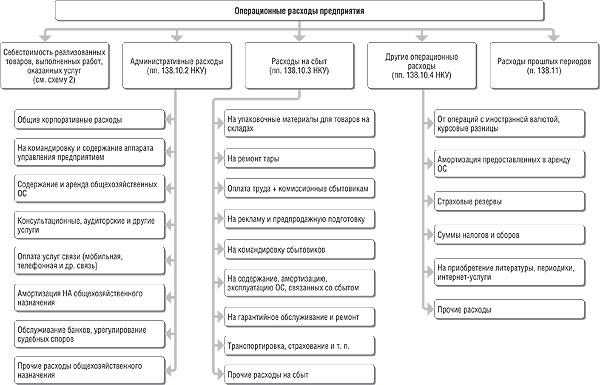

Операційні витрати визначаються з урахуванням норм розділу III ПКУ, а саме пунктів 138.4, 138.6 — 138.9, підпунктів 138.10.2 — 138.10.4, п. 138.11 ПКУ (абз. 2 п. 138.1 ПКУ). Підприємцеві слід пам'ятати, що до операційних витрат входять:

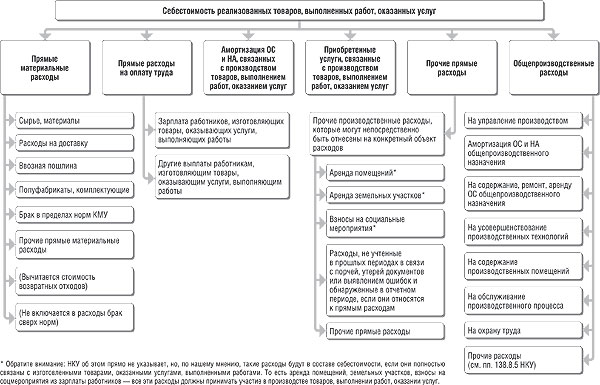

1) собівартість придбаних та реалізованих товарів, зокрема з урахуванням ввізного мита і витрат на доставку та доведення до стану, придатного для продажу (п. 138.6 ПКУ);

2) собівартість виготовлених та реалізованих товарів (виконаних робіт, наданих послуг), ураховуючи загальновиробничі витрати (пункти 138.8, 138.9 ПКУ);

3) адмінвитрати (пп. 138.10.2 ПКУ);

4) витрати на збут (пп. 138.10.3 ПКУ);

5) інші операційні витрати (пп. 138.10.4 ПКУ);

6) суми витрат, не віднесені до складу операційних витрат минулих звітних періодів поточного року через помилку, а також втрату, знищення або зіпсуття документів, що підтверджують здійснення витрат, та підтверджені такими документами у звітному податковому періоді (п. 138.11 ПКУ).

Увага! Але до операційних витрат не віднесені інші витрати, їх складові визначають із урахуванням п. 138.5, підпунктів 138.10.5, 138.10.6, пунктів 138.11, 138.12,140.1, ст. 141 ПКУ. Це:

1) фінансові витрати (пп. 138.10.5 ПКУ);

2) інші витрати звичайної діяльності (крім фінансових витрат), не пов'язані безпосередньо з виробництвом та/або реалізацією товарів, виконанням робіт, наданням послуг (пп. 138.10.6 ПКУ);

3) суми витрат, не віднесені до витрат минулих звітних періодів минулих років, а також до інших витрат минулих звітних періодів поточного року через помилку, втрату, знищення або зіпсуття документів, що підтверджують їх здійснення, та підтверджені належними документами у звітному податковому періоді (п. 138.11 ПКУ).

Отже, ті витрати, які не належать до операційних, не повинні відображатися в податкових витратах підприємця.

Розгляньмо схематично, як розділ III ПКУ класифікує податкові витрати підприємств. Саме на таку класифікацію слід звертати увагу підприємцеві:

Класифікація витрат підприємства (схема 1)

Детальна класифікація операційних витрат підприємства (схема 2)

Cобівартість реалізованих товарів, виконаних робіт, наданих послуг (схема 3)

Увага! ДПАУ проти відображення підприємцями у складі податкових витрат амортизаційних відрахувань ОЗ, мотивуючи це тим, що такі підприємці не ведуть бухгалтерський облік. Тому слід бути готовим до такої позиції податкових інспекторів. Проте, на нашу думку, підприємець має право на такі витрати, оскільки амортизаційні відрахування включаються до складу операційних витрат (див. схеми).

Які ще податки, крім ПДФО, слід сплачувати фізичній особі — підприємцю на загальній системі оподаткування

А що на практиці

Єдиний соціальний внесок

Підприємці зобов'язані сплачувати за себе єдиний соціальний внесок на підставі норм Закону України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

Фізособи-підприємці нараховують та сплачують ЄСВ у розмірі 34,7% на суму доходу (прибутку), отриманого від їхньої діяльності, що підлягає обкладенню ПДФО. Але сума ЄСВ не може бути меншою за розмір мінімального страхового внеску за особу за місяць, у якому отримано дохід (прибуток) (див. таблицю)

Таблиця

|

|

|

|

|

|

|

|

| 01.01.2011 — 31.03.2011 |

|

|

| 01.04.2011 — 30.09.2011 |

|

|

| 01.10.2011 — 30.11.2011 |

|

|

| 01.12.2011 — 31.12.2011 |

|

|

Але внески до ПФУ сплачуються не щомісяця, а щокварталу в ті самі терміни, що й авансові платежі з податку на доходи: до 15 березня, до 15 травня, до 15 серпня і до 15 листопада. Розмір авансових платежів має становити 25% річної суми єдиного внеску, обчисленої від суми, визначеної податковими органами для сплати авансових сум ПДФО — суб'єктів підприємницької діяльності (пп. 4.5.2 Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування від 27.09.2010 р. №21-5).

За підсумками року до 1 квітня проводиться остаточний розрахунок з урахуванням сплачених авансових платежів на підставі даних річної податкової декларації.

Щодо сплати ЄСВ з фонду оплати праці найманих працівників, то тут фізособи-підприємці нічим не відрізняються від інших роботодавців. Як усі, вони сплачують нарахування на ФОП у відсотках, установлених залежно від класу професійного ризику виробництва, до яких їх віднесено з урахуванням видів їхньої економічної діяльності. Утримання із зарплати найманих працівників — 3,6% (ч. 7 ст. 8 Закону про ЄСВ).

Екологічний податок

Зазначимо, що згідно з п. 240.1 ПКУ платниками екологічного податку є суб'єкти господарювання, в т. ч. підприємці, під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони здійснюються:

1) викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення;

2) скиди забруднюючих речовин безпосередньо у водні об'єкти;

3) розміщення відходів у спеціально відведених для цього місцях чи на об'єктах, крім розміщення окремих видів відходів як вторинної сировини;

4) утворення радіоактивних відходів (включаючи вже накопичені);

5) тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк.

Також згідно з п. 240.2 ПКУ платниками екологічного податку є суб'єкти господарювання, які здійснюють викиди забруднюючих речовин в атмосферу пересувними джерелами забруднення у разі використання ними палива. Але в цьому разі податок, що справляється, утримується і сплачується до бюджету податковими агентами під час реалізації такого палива. Тому якщо підприємець лише використовує автомобілі у підприємницькій діяльності, то ПЗ з екологічного податку окремо сплачувати не треба.

Щодо інших видів забруднень, то, здійснюючи їх, підприємець змушений буде сплачувати екологічний податок. Для цього йому слід буде докладно ознайомитися з розділом VIII ПКУ.

Збір за спеціальне використання лісових ресурсів

Звертаємо увагу, що платниками такого податку є лісокористувачі — фізособи-підприємці, які здійснюють спеціальне використання лісових ресурсів на підставі спеціального дозволу (лісорубного квитка або лісового квитка) чи відповідно до умов договору довгострокового тимчасового користування лісами (п. 329.1 ПКУ). Докладно про цей податок можна прочитати у розділі XVII ПКУ.

Збір за першу реєстрацію транспортного засобу

Фізичні особи — підприємці є платниками збору за першу реєстрацію транспортного засобу, у разі якщо вони здійснюють першу реєстрацію в Україні транспортних засобів (п. 231.1 ПКУ)1. Ставки збору для колісних транспортних засобів залежать від об'єму двигуна.

1 Перша реєстрація транспортного засобу — реєстрація транспортного засобу, яка здійснюється уповноваженими державними органами України щодо цього транспортного засобу в Україні вперше (див. пп. 14.1.163. ПКУ).

З 01.01.2011 р. ПКУ було також запроваджено серед інших два нові місцеві збори.

Збір за місця для паркування транспортних засобів

Щодо збору за місця для паркування транспортних засобів, то фізособи-підприємці, які за рішенням сільської, селищної або міської ради організовують та провадять діяльність із забезпечення паркування транспортних засобів на майданчиках для платного паркування та спеціально відведених автостоянках (пп. 266.1.1 ПКУ), повинні цей збір сплачувати.

Об'єктом обкладення цим збором є:

1) земельна ділянка, яка згідно з рішенням сільської, селищної або міської ради спеціально відведена для забезпечення паркування транспортних засобів на автомобільних дорогах загального користування, тротуарах або інших місцях;

2) комунальні гаражі, стоянки, паркінги (будівлі, споруди, їх частини), які побудовані за рахунок коштів місцевого бюджету, за винятком площі земельної ділянки, яка відведена для безоплатного паркування транспортних засобів, передбачених статтею 30 Закону України «Про основи соціальної захищеності інвалідів в Україні».

Базою оподаткування є площа земельної ділянки, відведена для паркування, а також площа комунальних гаражів, стоянок, паркінгів (будівель, споруд, їх частин), які побудовані за рахунок коштів місцевого бюджету.

Ставки збору встановлюються за кожен день провадження діяльності із забезпечення паркування транспортних засобів у гривнях за 1 квадратний метр площі земельної ділянки, відведеної для організації та провадження такої діяльності, у розмірі від 0,03 до 0,15 відсотка мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

За підсумками кварталу слід подавати декларацію зі збору за паркування, вона подається протягом 40 днів після закінчення кварталу. Суму збору, розраховану на підставі декларації, слід сплатити протягом 10 днів після граничного строку подання декларації.

Туристичний збір

Щодо туристичного збору, то його податковими агентами (згідно з рішенням сільської, селищної та міської ради здійснюють справляння збору), зокрема, можуть бути: фізособи-підприємці, які уповноважуються сільською, селищною або міською радою стягувати збір на умовах договору, укладеного з відповідною радою (пп. 268.5.1 ПКУ).

Оподаткуванню підлягає вартість послуг з тимчасового проживання (ночівлі) у відповідному місці. Ставка встановлюється у розмірі від 0,5 до 1 відсотка до вартості усього періоду проживання (ночівлі) за вирахуванням ПДВ, якщо підприємець є платником ПДВ. До вартості проживання не включаються витрати на харчування чи побутові послуги (прання, чищення, лагодження та прасування одягу, взуття чи білизни), телефонні рахунки, оформлення закордонних паспортів, дозволів на в'їзд (віз), обов'язкове страхування, витрати на усний та письмовий переклади, інші документально оформлені витрати, пов'язані з правилами в'їзду.

Фізичні особи — підприємці нараховують збір під час надання послуг, пов'язаних з тимчасовим проживанням (ночівлею), і зазначають суму сплаченого збору окремим рядком у рахунку (квитанції) на проживання.

За підсумками кварталу слід подавати декларацію з туристичного збору, вона подається протягом 40 днів після закінчення кварталу. Суму збору, розраховану на підставі декларації, слід сплатити протягом 10 днів після граничного строку подання декларації.

Фізичні особи — підприємці можуть також за певних обставин бути платниками за користування надрами, плати за землю, збору за спеціальне використання води.

Фізособи на загальній системі оподаткування можуть бути також платниками акцизного податку відповідно до норм ПКУ, а також платниками збору на розвиток виноградарства та хмелярства.

Чи слід підприємцю на загальній системі оподаткування сплачувати збір за провадження деяких видів підприємницької діяльності

А що на практиці

Згідно з п. 267.1 ПКУ платниками збору за провадження деяких видів підприємницької діяльності є суб'єкти господарювання (юридичні особи та фізичні особи — підприємці), які отримують торгові патенти та провадять такі види підприємницької діяльності:

а) торговельну діяльність у пунктах продажу товарів;

б) діяльність з надання платних побутових послуг за переліком, визначеним КМУ;

в) торгівлю валютними цінностями у пунктах обміну іноземної валюти;

г) діяльність у сфері розваг (крім проведення державних грошових лотерей).

Важливо зазначити, що згідно з пп. 267.1.2 ПКУ не є платниками збору за провадження торговельної діяльності та діяльності з надання платних послуг зокрема:

1) фізособи-підприємці, які провадять торговельну діяльність у межах ринків усіх форм власності;

2) фізособи-підприємці, які здійснюють продаж вирощених в особистому підсобному господарстві, на присадибній, дачній, садовій та городній ділянках продукції рослинництва і тваринництва, свійської худоби та птиці (як у живому вигляді, так і продукції забою у сирому вигляді й у вигляді первинної переробки), продукції власного бджільництва;

3) фізособи-підприємці, які сплачують державне мито за нотаріальне посвідчення договорів про відчуження власного майна, якщо товари кожної окремої категорії відчужуються не частіше одного разу на календарний рік;

4) фізособи-інваліди, зареєстровані відповідно до закону як підприємці;

5) суб'єкти господарювання, які провадять торговельну діяльність виключно з використанням таких видів товарів вітчизняного виробництва: хліб та хлібобулочні вироби; борошно пшеничне та житнє; сіль, цукор, олія соняшникова та кукурудзяна; молоко та молочна продукція, крім молока і вершків згущених із домішками і без них; продукти дитячого харчування; безалкогольні напої; морозиво; яловичина та свинина; свійська птиця; яйця; риба; ягоди та фрукти; мед та інші продукти бджільництва, бджолоінвентар та засоби захисту бджіл; картопля та плодоовочева продукція; комбікорм для продажу населенню;

6) суб'єкти господарювання, які реалізують продукцію власного виробництва фізособам, які перебувають з ними у трудових відносинах, через пункти продажу товарів, вбудовані у виробничі або адміністративні приміщення, що належать такому суб'єкту;

7) суб'єкти господарювання, які провадять діяльність із закупівлі у населення продукції (заготівельна діяльність), якщо подальша реалізація такої продукції відбувається за розрахунками у безготівковій формі (пункти приймання склотари, макулатури, відходів паперових, картонних та ганчіркових; заготівля сільськогосподарської продукції та продуктів її переробки).

Не є платниками збору за провадження діяльності у сфері розваг суб'єкти господарювання, які провадять комп'ютерні та відеоігри.

Строки сплати збору:

а) за провадження торговельної діяльності з придбанням короткотермінового торгового патенту — не пізніш як за один календарний день до початку провадження такої діяльності;

б) за провадження торговельної діяльності (крім торговельної діяльності з придбанням короткотермінового торгового патенту), діяльності з надання платних послуг, здійснення торгівлі валютними цінностями — щомісяця не пізніше 15 числа, який передує звітному місяцю;

в) за здійснення діяльності у сфері розваг — щокварталу не пізніше 15 числа місяця, який передує звітному кварталу.

Під час придбання торгового патенту підприємець вносить суму збору за один місяць (квартал). На суму збору, сплачену під час придбання торгового патенту, зменшується сума збору, яка підлягає внесенню в останній місяць (квартал) його дії.

Платники збору можуть здійснити сплату збору авансовим внеском до кінця календарного року.

Яким документом фізособи-підприємці можуть підтвердити свій статус платника податку на загальній системі?

А що на практиці

До документів, які можуть підтвердити статус фізособи — підприємця на загальній системі оподаткування, можна віднести:

1) виписку з Єдиного державного реєстру юридичних і фізичних осіб — підприємців (відповідно до ч. 4 ст. 43 Закону №755). Цей документ потрібен для підтвердження достовірності даних про реєстрацію підприємця. Таким документом може бути також копія свідоцтва про держреєстрацію особи як суб'єкта підприємництва у випадку, якщо фізособа-підприємець зареєстрована до 07.05.2011 р. (див. лист ДРСУ від 30.09.2011 р. N 617-0-8-11-7.2);

2) довідку про взяття платника податків на облік (додаток 2 до Порядку №979 за ф. №4-ОПП). Відповідно до п. 3.11 розділу III Порядку №979 довідка за ф. №4-ОПП є єдиним документом, що підтверджує взяття платника податків на облік в органі ДПС;

3) витяг про державну реєстрацію фізособи-підприємця (ч. 2 ст. 20 Закону №755);

4) свідоцтво про реєстрацію платником ПДВ (додаток 2 до Положення №978 за ф. №2-ПДВ) — у випадку, якщо особа є платником ПДВ.

Також додатково контрагенти можуть вимагати довідку з Єдиного державного реєстру підприємств і організацій (ЄДРПОУ) про присвоєння кодів КВЕД, хоча інформація про види діяльності, які має право провадити підприємець, міститься у виписці з Єдиного державного реєстру юридичних і фізичних осіб — підприємців.

Крім того, контрагент може вимагати довідку про систему оподаткування, на якій перебуває ФОП, яку ДПАУ погодилася видавати підприємцям на їхні запити (див. лист ДПАУ від 03.02.2011 р. №1085/К/17-0714).

Фізособа — підприємець на загальній системі оподаткування не має найманих працівників, діяльність не провадить і наразі не планує. Чи потрібно у такому випадку реєструвати Книгу обліку доходів і витрат у податковій інспекції?

А що на практиці

Згідно з п. 177.10 ПКУ фізособи — підприємці на загальній системі оподаткування зобов'язані вести Книгу обліку доходів і витрат і мати підтвердні документи про походження товару. У Книзі обліку щодня на підставі первинних документів робляться записи про операції, здійснені у звітному (податковому) періоді. Книгу обліку, а також порядок її ведення затверджено наказом ДПАУ від 24.12.2010 р. №1025. Відповідно до п. 2 Порядку №1025 підприємці на загальній системі оподаткування повинні придбавати та оформлювати Книгу самостійно. Книга має вигляд зошита або блокнота. Прошнурована Книга з пронумерованими сторінками безоплатно реєструється в органі ДПС за основним місцем обліку підприємця.

Записи у Книзі виконуються кульковою або чорнильною ручкою (виправлення допускаються тільки засвідчені підприємцем).

Як бачимо, випадків нереєстрації Книги в органі ДПА залежно від того, провадить підприємець діяльність чи ні, у Порядку №1025 немає.

Що потрібно знати підприємцю про підтвердження витрат у податковому обліку

А що на практиці

Як ми уже зазначали вище, для визначення своїх витрат у податковому обліку підприємці на загальній системі оподаткування повинні керуватися правилами визначення операційних витрат, встановленими для платників податку на прибуток розділом III ПКУ. Проте визнання тих чи інших витрат залежить від можливості підтвердити їх первинними документами.

Згідно з п. 138.2 ПКУ витрати, які враховуються для визначення об'єкта оподаткування, визнаються на підставі первинних документів, що підтверджують здійснення платником податків витрат, обов'язковість ведення і зберігання яких передбачена правилами ведення бухгалтерського обліку, та інших документів, встановлених розділом II ПКУ.

Загальні вимоги до підтвердження даних податкової звітності встановлені ст. 44 розділу II ПКУ. Відповідно до пунктів 44.1 — 44.3 ПКУ платники податків зобов'язані вести облік доходів, витрат та інших показників, пов'язаних з визначенням об'єктів оподаткування та/або податкових зобов'язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов'язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Платникам податків забороняється формувати показники податкової звітності на підставі даних, не підтверджених зазначеними вище документами.

Крім того, підприємці зобов'язані забезпечити зберігання первинних документів, а також документів, пов'язаних з виконанням вимог законодавства, контроль за дотриманням якого покладено на контролюючі органи, не менш як 1095 днів з дня подання податкової звітності, для складання якої використовуються зазначені документи.

Положення пп. 139.1.9 ПКУ забороняють включати до складу витрат з метою визначення об'єкта оподаткування витрати, не підтверджені відповідними розрахунковими, платіжними та іншими первинними документами, обов'язковість ведення і зберігання яких передбачена правилами ведення бухгалтерського обліку та нарахування податку.

Такі суворі вимоги не дозволяють сумніватися у необхідності обов'язкового документального підтвердження витрат первинними документами, наявності таких документів, а також правильності їх оформлення.

Як підприємці на загальній системі оподаткування заповнюють Книгу обліку доходів та витрат

А що на практиці

Об'єктом оподаткування для підприємця є чистий дохід, тож надзвичайно важливою є правильна організація обліку доходів та витрат. Також обов'язок ведення обліку підприємцем передбачено п. 177.10 ПКУ: підприємці зобов'язані вести Книгу обліку доходів і витрат та мати підтвердні документи щодо походження товару. Форму Книги обліку доходів і витрат та порядок її ведення затверджено наказом ДПАУ від 24.12.2010 р. №1025 (далі — Порядок №1025).

Підприємець (самозайнята особа) повинен самостійно придбати, оформити Книгу (вона має бути прошнурована, сторінки пронумеровані) та зареєструвати її в органі ДПС за місцем податкового обліку. Реєстрацію Книг органи ДПС проводять безоплатно.

Таку саму Книгу реєструють на кожного найманого працівника підприємця, який здійснює операції за готівку.

Наймана особа зазначає у своїй Книзі:

— адресу місця провадження діяльності;

— П.I.Б. та реєстраційний номер облікової картки1 свій і самозайнятої особи — роботодавця (фактично зазначає власний ІПН, який тепер називається реєстраційним номером облікової картки).

1За відсутності реєстраційного номера облікової картки платника податків зазначаються серія та номер паспорта (для фізичних осіб — платників податків, які через свої релігійні переконання відмовилися від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний орган ДПС і мають відмітку у паспорті).

Найманий працівник заповнює лише графи 1, 3, 8 Книги. Дані із книг найманих осіб включаються до загальної Книги підприємця в останній день місяця.

Записи у Книзі виконуються кульковою або чорнильною ручкою. У Книзі допускаються виправлення, якщо вони засвідчені підписом підприємця.

Доходи

Відповідно до Порядку №1025 підприємець повинен щодня відображати фактично отриману суму доходу від здійснення діяльності із сумарним підсумком за місяць, квартал, рік у графі 3 Книги. На відміну від цього найманий працівник заповнює графу 3 Книги за кожним фактом здійснення операції.

Підприємці — платники ПДВ не включають до доходу суму ПДВ, включену до ціни реалізації.

Дохід, отриманий у валюті, записується до Книги у гривневому еквіваленті на дату отримання коштів (згідно з консультаціями ДПАУ, розміщеними в Єдиній базі податкових знань).

Витрати

До переліку витрат підприємця, безпосередньо пов'язаних з отриманням доходів, належать документально підтверджені витрати, що включаються до операційних витрат згідно з розділом III ПКУ (п. 177.4 ПКУ).

Проте підприємець повинен обліковувати не лише витрати, прямо пов'язані з доходом звітного періоду, але й інші витрати, понесені протягом звітного періоду.

Тому у Книзі облік витрат ведеться у кілька етапів:

1) обліку підлягають товарні залишки станом на початок та кінець періоду (відповідно графи 2 та 11 Книги, вартість ТМЦ за цінами придбання);

2) облік ТМЦ, робіт, послуг, придбаних протягом звітного періоду, ведеться у графах 4 та 5. У них, відповідно, записуються реквізити документів, що підтверджують факт придбання, та загальна вартість придбаних ТМЦ (робіт, послуг). Підтвердними документами при цьому можуть бути товарно-транспортна та/або податкова накладна, платіжне доручення, фіскальний чек, акт закупівлі (виконаних робіт, наданих послуг) та інші розрахункові документи;

3) окремо (графа 6) відображаються витрати, прямо пов'язані з отриманим доходом (відображеним у графі 3 Книги);

4) облік товару, переданого на реалізацію найманим працівникам (заповнюють лише підприємці, які мають найманих працівників) (графи 7 та 8). Наймані працівники до графи 8 заносять дані про товар, прийнятий на реалізацію, за цінами реалізації;

5) витрати на оплату праці (витрати на зарплату та нарахування на зарплату, понесені у звітному місяці) (графа 9);

6) інші фактично понесені витрати, безпосередньо пов'язані з одержанням доходу, які не зазначені у графах 6 та 9, включаючи вартість оплачених товарів, виконаних робіт та наданих послуг (графа 10).

Підсумки щодо чистого доходу за звітний період — місяць підбивають у графі 12:

чистий дохід (графа 12) = гр. 3 — гр. 6 — гр. 9 — гр. 10.

Отже, у першому звітному періоді на загальній системі підприємець насамперед повинен провести інвентаризацію товарних залишків та вписати до графи 2 Книги залишок ТМЦ, на які він має підтвердні документи. Зверніть увагу: на думку автора, не має значення, на якій системі оподаткування перебував підприємець під час придбання запасів. Головне — мати документи, що підтверджують факт придбання.

І ще один важливий момент. Для витрат підприємця на загальній системі діють ті самі обмеження, що встановлені розділом III ПКУ для підприємств. Це означає, що починаючи з 1 квітня підприємці на загальній системі також не мають права включати до витрат суми, сплачені підприємцям — платникам єдиного податку.

Підприємці — платники ПДВ не включають до вартості придбання суми ПДВ, сплачені під час купівлі.

Підприємець та взаємодія з органами соцстраху та ПФУ

Як часто приватні підприємці на загальній системі оподаткування подають звіти до ПФУ про нарахування та сплату ЄСВ (за ставкою 34,7% оподатковуваного доходу), якщо найманих працівників немає?

А що на практиці

Згідно з п. 3.2 Порядку №22-21, фізособи-підприємці самі за себе формують та подають до органів ПФУ звіт один раз на рік до 1 квітня року, наступного за базовим звітним періодом. Базовим звітним періодом для них є календарний рік.

Звіт подається за формою згідно з додатком 5 до Порядку №22-2.

За 2011 рік звіт потрібно буде подати до 01.04.2012 р.

Підприємці, які мають найманих працівників, зобов'язані подавати за них щомісячний звіт (додаток 4 до Порядку №22-2) до Пенсійного фонду, причому не пізніше 20-го числа місяця, наступного за звітним. Наприклад, за грудень 2011 року — не пізніше 20 січня 2012 року.

1 Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування. Затверджено Постановою правління ПФУ від 08.10.2010 р. №22-2

Що потрібно зробити підприємцю на загальній системі оподаткування для отримання страхової виплати «на себе» із ФСС з ТВП?

А що на практиці

Лише за умови сплати страхових внесків підприємець може отримати матеріальне забезпечення та соціальні послуги.

Для підприємців на загальній системі оподаткування відповідно до ч. 11 ст. 8 Закону про ЄСВ єдиний внесок встановлюється у розмірі 34,7% суми доходу (прибутку), отриманого від їхньої діяльності, що підлягає обкладенню податком на доходи фізичних осіб, та суми доходу, що розподіляється між членами сім'ї фізичних осіб — підприємців, які беруть участь у провадженні ними підприємницької діяльності. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску за кожну особу за місяць, у якому отримано дохід (прибуток).

За бажання підприємців брати участь на добровільних засадах слід сплачувати більшу ставку ЄСВ залежно від того, у якому саме страхуванні збирається взяти участь підприємець:

1) у загальнообов'язковому державному соціальному страхуванні у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням, — 36,6% суми доходу (прибутку), отриманого від їхньої діяльності, що підлягає обкладенню податком на доходи фізичних осіб, та суми доходу, що розподіляється між членами сім'ї фізичних осіб — підприємців, які беруть участь у провадженні ними підприємницької діяльності;

2) у загальнообов'язковому державному соціальному страхуванні від нещасного випадку на виробництві та професійного захворювання — 36,21% суми доходу (прибутку), отриманого від їхньої діяльності, що підлягає обкладенню податком на доходи фізичних осіб, та суми доходу, що розподіляється між членами сім'ї фізичних осіб — підприємців, які беруть участь у провадженні ними підприємницької діяльності;

3) за всіма видами загальнообов'язкового державного соціального страхування (пенсійним, на випадок безробіття, у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням, від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності) — у розмірі 38,11% суми доходу (прибутку), отриманого від їхньої діяльності, що підлягає обкладенню податком на доходи фізичних осіб, та суми доходу, що розподіляється між членами сім'ї фізичних осіб — підприємців, які беруть участь у провадженні ними підприємницької діяльності.

Але при цьому слід врахувати, що сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску за кожну особу за місяць, у якому отримано дохід (прибуток) (див. таблицю)

Таблиця

|

|

|

|

|

|||

|

|

|

|

||||

|

|

|

|

|

|

|

|

| 01.012011 — 31.03.2011 |

|

|

|

|

|

|

| 01.04.2011 — 30.09.2011 |

|

|

|

|

|

|

| 01.10.2011 — 30.11.2011 |

|

|

|

|

|

|

| 01.12.2011 — 31.12.2011 |

|

|

|

|

|

|

Тільки за умови сплати страхового внеску у розмірі 36,6% підприємець має право на страхові виплати та послуги з Фонду з ТВП (лікарняні, декретні, путівки).

Для обчислення страхової виплати слід розрахувати середньоденний дохід. Це робиться шляхом ділення суми оподатковуваного доходу, з якого сплачувалися страхові внески, на календарну кількість днів розрахункового періоду (п. 8 Порядку №12661.

Звертатися до ДПА за жодною довідкою підприємцю не потрібно.

На жаль, наразі немає чітких роз'яснень, які саме документи підприємець повинен подати до Фонду соцстраху для отримання страхового відшкодування.

А отримати кошти він може лише через установи банку у безготівковому порядку (таку відповідь на третє запитання надано в листі №01-16-489).

1 Порядок обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. №1266.

Підприємець і трудові відносини з працівниками

Чи матиме підприємець на загальній системі оподаткування податкові витрати за витратами на відрядження найманих працівників?

А що на практиці

Згідно з п. 177.4 ПКУ до переліку витрат, безпосередньо пов'язаних з отриманням доходів, належать документально підтверджені витрати, що включаються до витрат операційної діяльності згідно з р. III цього Кодексу.

Отже, підприємець при відображенні витрат на відрядження повинен керуватися саме зазначеним розділом ПКУ, який набрав чинності з 01.04.2011 р.

Як і раніше (згідно з пп. 5.4.8 Закону про прибуток), з 1 квітня 2011 р. відповідно до пп. 140.1.7 ПКУ витрати на відрядження враховуються у складі витрат подвійного призначення. Але такі витрати передбачено також у складі собівартості виготовленої продукції як загальновиробничі витрати, у складі адміністративних витрат та витрат на збут (див. ч. «а» пп. 138.8.5; ч. «б» пп. 138.10.2; ч. «ґ» пп. 138.10.3 ПКУ). Тобто підприємцю-працедавцю до витрат можна буде відносити такі витрати на відрядження найманих фізосіб (у межах фактичних витрат особи, що відряджається):

1. на проїзд (у т.ч. на перевезення багажу, бронювання транспортних квитків) як до місця відрядження і назад, так і місцем відрядження (у т.ч. на орендованому транспорті);

2. на оплату вартості проживання в готелях (отелях), а також включених до таких рахунків витрат на харчування або побутові послуги (прання, прасування одягу, чищення взуття або білизни);

3. на наймання інших житлових приміщень;

4. на оплату телефонних розмов;

5. на оформлення закордонних паспортів, дозволів на в'їзд (віз);

6. на обов'язкове страхування.

Крім того, до витрат на відрядження можна відносити інші документально оформлені витрати, пов'язані з правилами в'їзду і перебування в місці відрядження, включаючи будь-які податки і збори, що підлягають сплаті у зв'язку зі здійсненням таких витрат.

Підприємцю потрібно врахувати, що всі вищезгадані витрати можуть бути віднесені до складу його витрат тільки за наявності підтвердних документів. До таких документів, зокрема, належать:

1. транспортні квитки або транспортні рахунки (багажні квитанції), у т.ч. електронні квитки за наявності посадочного талона і документа про сплату за всіма видами транспорту (зокрема чартерних рейсів);

2. рахунки, отримані з готелів або від інших осіб, що надають послуги з розміщення і проживання працівника (у т.ч. бронювання місць у місцях проживання);

3. страхові поліси;

4. інші документи.

До складу витрат на харчування не можна включати вартість алкогольних напоїв і тютюнових виробів, плату за видовищні заходи, а також суми чайових (за винятком випадків, коли сума таких чайових включається до рахунка згідно із законами країни перебування). Так було і до 01.04.2011 р.

Також у ПКУ зазначено, що будь-які витрати на відрядження можуть бути включені до складу витрат за наявності документів, що підтверджують зв'язок відрядження з діяльністю платника, а саме:

1. запрошень сторони, що приймає, діяльність якої збігається з діяльністю платника;

2. укладеного договору або контракту;

3. інших документів, які встановлюють або засвідчують бажання встановити цивільно-правові відносини;

4. документів, що підтверджують участь відрядженої особи у переговорах, конференціях або симпозіумах, інших заходах, що проводяться з тематики, яка збігається з господарською діяльністю платника.

Цей перелік не є вичерпним, і тепер згідно з нормами ПКУ за потреби підприємець може надати інший документ, що підтверджує зв'язок відрядження з його діяльністю.

Також тепер законодавчо підтверджено, що якщо відповідно до законів країни відрядження або країн, територією яких здійснюється транзитний рух до країни відрядження, обов'язково потрібно страхувати життя чи здоров'я відрядженого працівника або його цивільну відповідальність (у разі використання транспортних засобів), то витрати на таке страхування також включаються до складу витрат платника податків.

У яких сумах підприємець на загальній системі оподаткування може враховувати у складі витрат добові витрати відряджених найманих працівників?

А що на практиці

Щодо добових витрат (тобто витрат, не підтверджених документально, на харчування та фінансування інших власних потреб працівника), понесених у зв'язку з відрядженням, то з 1 квітня 2011 року їх розмір, який дозволено відображати у складі податкових витрат, становить (пп. 140.1.7 ПКУ):

1. для відряджень в Україні — не більше 0,2 розміру мінімальної зарплати, що діяла для працездатної особи на 1 січня звітного податкового року, в розрахунку за кожен календарний день такого відрядження (188,20 грн з 01.04.2011 р.);

2. для відряджень за кордон — не більше 0,75 розміру мінімальної зарплати, що діяла для працездатної особи на 1 січня звітного податкового року, в розрахунку за кожен календарний день такого відрядження (705,75 грн з 01.04.2011 р.).

Зауважимо, що встановлений ПКУ розмір добових не пропонується зменшувати залежно від того, включено чи ні до рахунків на проживання вартість одноразового, дворазового або триразового харчування.

Слід пам'ятати, що сума добових визначається при відрядженні:

1. у межах України та країн, в'їзд громадян України на територію яких не потребує наявності візи (дозволу на в'їзд), — згідно з наказом про відрядження та відповідними первинними документами;

2. до країн, в'їзд громадян України на територію яких здійснюється за наявності візи (дозволу на в'їзд), — згідно з наказом про відрядження та відмітками уповноваженої службової особи Державної прикордонної служби України у закордонному паспорті або документі, що його замінює.

За відсутності зазначених відміток, наказу або відповідних підтвердних документів добові до складу податкових витрат не включаються.

Чи має право фізособа-підприємець укладати трудовий договір з іншим підприємцем (платником єдиного податку)? Його посадові обов'язки не збігаються з його підприємницькою діяльністю.

А що на практиці

Так, фізична особа — СПД може укладати трудовий договір з іншим підприємцем. На сьогодні немає законодавчої заборони на укладення трудового договору з фізичною особою, яка провадить підприємницьку діяльність. При цьому не має значення і вибрана система оподаткування найманого підприємця: на умовах сплати єдиного або фіксованого податку; загальна система оподаткування.

Оскільки види діяльності найманого підприємця не перетинаються, він користується всіма гарантіями, передбаченими трудовим законодавством. До доходів такого найманого працівника (зарплати) може бути застосовано податкову соціальну пільгу (підпункти 169.2.2 та 169.2.3 ПКУ).