Створення резерву відпусток обов’язкове, але не для всіх

Про обов’язковість нарахування резерву зазначається аж у двох НП(С)БО:

1) п. 13 НП(С)БО 11 «Зобов’язання» (тут зазначається саме імперативна норма, забезпечення створюють (для відшкодування подальших (майбутніх) операційних витрат на виплату відпусток працівникам);

2) п. 7 НП(С)БО 26 «Виплати працівникам» виплати за невідпрацьований час, які підлягають накопиченню, визнають зобов’язанням через створення забезпечення у звітному періоді.

Суми створених забезпечень визначають щомісяця і визнають витратами. Як наслідок, резерв на оплату відпусток стосується витрат звітного року.

Таке забезпечення створюють на підставі графіка відпусток, запланованих у звітному році. Іншими словами, за рахунок резерву нараховують оплату поточних відпусток разом із нарахованим ЄСВ (або компенсацію за невикористану відпустку в разі звільнення).

Тому, скажімо, якщо підприємство 2022 року не створювало резерву (проте було зобов’язане зробити це!) й у відпустку працівники не ходили, витрат, пов’язаних з оплатою відпусток, за цей період підприємство не має. Під час визначення податку на прибуток заниження податкових зобов’язань теж немає. Але якщо працівники за затвердженими графіками протягом 2022 року ходили у відпустки, то їм виплачувалися відпусткові, які датою нарахування відображались у витратах. Проте такі суми мають були погашатися за рахунок створеного резерву і лише в разі його недостатності — списуватися на витрати.

Під час перевірки податківці можуть визнати заниження податкового зобов’язання через неправильне відображення витрат в окремих кварталах року, і на це буде вказано у ППР. Адже створення резерву передбачає рівномірне визнання витрат на оплату відпусток. Якщо цього не зробити, то витрати визнаватимуться за фактом надання відпусток. Це порушує правило (і дату) визнання витрат.

Увага, винятки!

Резерв можуть не створювати:

1) ФОПи (бо вони не ведуть бухгалтерського обліку за Законом про бухоблік і дія НП(С)БО на них не поширюється);

2) мікропідприємства-юрособи, визнані такими відповідно до Закону про бухоблік;

3) підприємства, які ведуть спрощений бухгалтерський облік доходів та витрат відповідно до податкового законодавства;

4) непідприємницькі товариства (п. 7 НП(С)БО 25).

Бухоблік резерву відпусток

У бухгалтерському обліку витрати, пов’язані з оплатою відпусток та забезпеченням виплат відпусток включають до складу елемента «Витрати на оплату праці» з відображенням у складі витрат операційної діяльності, залежно від фонду оплати праці якої групи працівників нараховуються, а саме: до витрат з капітальними інвестиціями, до витрат на виробництво, до загальновиробничих витрат, до адміністративних витрат, до витрат на збут, до інших операційних витрат підприємства тощо (лист Мінфіну від 24.05.2007 №31-34000-10-10/10654).

З вищезазначеного випливає, що нарахування резерву відпусток відображають кореспонденцією за кредитом рахунку 471 «Забезпечення виплат відпусток» з дебетом тих рахунків, на яких відображено зарплату відповідних працівників.

Також, з огляду на зазначене у листі Мінфіну від 24.05.2007 №31-34000-10-10/10654, зрозуміло, що резерв відпусток слід нараховувати окремо для кожної групи працівників. Поділяємо працівників на групи залежно від їхніх обов’язків та нараховуємо резерв відпусток окремо для кожної із зазначених груп, іншими словами, виокремлюємо осіб, зарплату яких відображають на рахунках 15, 23, 91, 93 і субрахунку 949.

Нарахування сум відпусткових, компенсацій та ЄСВ за рахунок резерву формуємо кореспонденцією за дебетом рахунку 471 у кореспонденції з кредитом рахунків:

— 661 «Розрахунки за заробітною платою» — на суму нарахованих відпусткових або компенсації за невикористану відпустку;

— 651 «За розрахунками за загальнообов’язковим державним соціальним страхуванням» — на суму нарахованого ЄСВ.

Після інвентаризації резерву відпусток визначають різницю між розрахунковою сумою резерву на кінець року та сальдо за кредитом рахунку 471. Як результат може бути або додатне значення, або від’ємне.

Якщо значення додатне, — донараховують резерв у тому самому порядку, що й нараховують резерв: Д-т 23, 91—94 — К‑т 471.

Якщо значення від’ємне, — суму резерву зменшують. Якщо на дату балансу раніше визнане зобов’язання не підлягає погашенню, його суму включають до складу доходу звітного періоду, тобто показують на субрахунку 719 «Інші доходи від операційної діяльності» (п. 5 НП(С)БО 11). Сальдо субрахунку 471 включають до ряд. 1660 «Поточні забезпечення» Балансу.

Правила створення резерву

На практиці резерв відпусток найчастіше розраховують за допомогою бухгалтерської програми, адже розраховувати його суму вручну щомісяця — справа не з легких.

Проте необхідно знати алгоритм та основні правила цього розрахунку:

— суму забезпечення на виплату відпусток визначають щомісяця як добуток фактично нарахованої зарплати працівникам і відсотка (коефіцієнта), обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці з урахуванням відповідної суми ЄСВ (п. 13 НП(С)БО 11);

— залишок забезпечення переглядають на кожну дату балансу і, за потреби, коригують (збільшують або зменшують). За відсутності ймовірності вибуття активів для погашення майбутніх зобов’язань сума такого забезпечення підлягає сторнуванню (п. 17 НП(С)БО 11);

— забезпечення використовують для відшкодування лише тих витрат, для покриття яких воно було створене.

Для яких відпусток створюється резерв

Резерв створюємо для всіх відпусток, які накопичуються:

— основна щорічна відпустка;

— додаткова відпустка за роботу зі шкідливими та важкими умовами праці;

— додаткова відпустка за особливий характер праці;

— інші щорічні додаткові відпустки, які передбачені законодавством;

— додаткова відпустка на дітей;

— відпустка працівникам, які мають повнолітню дитину, яка має інвалідність з дитинства підгрупи А І групи.

Також не забувайте створювати резерви на ЄСВ на суми відпусткових.

Для тих відпусток, які не накопичуються, резерв створювати не потрібно.

Покроковий алгоритм створення резерву відпусток

Правила розрахунку резерву відпусток зазначено в п. 13 НП(С)БО 11. Суму забезпечення на виплату відпусток визначають щомісяця як добуток фактично нарахованої заробітної плати працівникам і відсотка, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці з урахуванням відповідної суми відрахувань на загальнообов’язкове державне соціальне страхування. Порядок розрахунку резерву відпусток у положенні про облікову політику не потрібно зазначати, бо це імперативні (обов’язкові) норми.

Покроково створення резерву відпусток покажемо на схемі.

Схема

Алгоритм створення резерву відпусток

| Крок 1 | Розрахунок коефіцієнта резервування (один раз на рік) |

| Крок 2 | Розрахунок коефіцієнта резервування на суму нарахувань ЄСВ (один раз на рік) |

| Крок 3 | Розрахунок суми резерву (щомісяця) |

Розрахунок коефіцієнта резервування

Коефіцієнт визначається як частка від ділення річної планової суми на оплату відпусток на загальний річний плановий фонд оплати праці:

Коефіцієнт резервування = річна планова сума на оплату відпусток : річна планова сума на оплату праці

Річну планову суму на оплату відпусток розраховуємо за допомогою заздалегідь складеного графіка відпусток на 2023 рік (див. статтю у «ДК» №51-52/2022).

Річну планову суму на оплату праці розраховуємо, враховуючи всі складові заробітної плати зі ст. 2 Закону про оплату праці:

— основна зарплата;

— додаткова зарплата;

— інші заохочувальні та компенсаційні виплати.

Розрахунок коефіцієнта резервування на суму нарахувань ЄСВ

Зверніть увагу: ставка ЄСВ у частині нарахувань на зарплату становить у 2022 р. у загальному випадку — 22%, а для працівників з інвалідністю — 8,41%. Враховуючи ці дані, суму резерву окремо розраховують за загальною ставкою ЄСВ та за заниженою ставкою.

Також, якщо зарплата працівника перевищує максимальну суму для нарахування ЄСВ (15 МЗП), у частині таких виплат коефіцієнт ЄСВ слід відкоригувати на неоподатковувану частину.

Коефіцієнт нарахування ЄСВ = (100% + ставка ЄСВ) : 100%

Розрахунок суми резерву

Формула для розрахунку місячного розміру резерву на оплату відпусток має такий вигляд:

Сума резерву = фактичний фонд оплати праці за поточний місяць х Коефіцієнт нарахування ЄСВ х коефіцієнт резервування.

Приклад 1 На підприємстві адмінперсонал складається з 7 осіб, з яких 1 працівник — особа з інвалідністю. Плановий ФОП (фонд оплати праці) на 2023 рік становить 920000,00 грн (ФОП адмінперсоналу з урахуванням відпусткових). Планова сума відпусткових на 2023 рік — 80000,00 грн.

За січень 2022 року нараховано зарплату адмінперсоналу: працівникові з інвалідністю — 10000,00 грн, іншому адмінперсоналу — у розмірі 100000,00 грн.

Коефіцієнт резервування дорівнює 80000 грн : 920000 грн = 0,086.

Коефіцієнт коригування резерву відпусток на суму ЄСВ-нарахувань:

— в загальному випадку: 1 + 22% : 100% = 1,22.

— для працівника з інвалідністю: 1 + 8,41% : 100% = 1,0841;

Суму резерву відпусток за січень 2023 року розраховують таким чином:

— для працівника з інвалідністю: 10000 грн х 0,086 х 1,0841 = 932,33 грн;

— для інших працівників: 100000 грн х 0,086 х 1,22 = 10492,00 грн.

На цю суму слід виконати проведення: Д-т 92 К-т 471.

Залишки резерву на завершення року

Суму резерву відпусток коригують лише раз на рік — це випливає з п. 8.2 розд. ІІІ Положення №879. А залишок забезпечення переглядають на кожну дату балансу і, за потреби, коригують (п. 18 НП(С)БО 11).

Залишок резерву на виплату відпусток станом на 31 грудня визначають за розрахунком, який ґрунтується на кількості днів щорічних відпусток, не використаних працівниками, та середньоденної оплати праці працівників. Середньоденну оплату праці розраховують згідно з Порядком №100.

Таким чином, на дату інвентаризації до уваги слід брати дні відпусток, які працівники заробили фактично. Інформація про витрати на оплату праці на цю дату також буде вже фактична.

Як результат, резерв на виплату відпусток коригують або в бік збільшення, або в бік зменшення з урахуванням даних на дату інвентаризації.

Залишок резерву відпусткових для кожного працівника розраховують за такою формулою:

Залишок резерву = середньоденна оплата праці працівника підприємства, у якого є невикористані дні відпустки станом на кінець року х кількість невикористаних днів відпустки працівника підприємства станом на кінець року х коефіцієнт, що збільшує нарахування на суму ЄСВ

Показник середньоденної оплати праці працівника розраховують за такою формулою:

Середньоденна оплата праці працівника = виплати, що включаються до розрахунку відпусткових («брудна» сума), нарахованих у розрахунковому періоді (за попередні 12 календарних місяців (з 1-го до 1-го числа) або за фактично відпрацьований період, якщо працівник відпрацював менше року) : (кількість календарних днів у розрахунковому періоді (за повні 12 відпрацьованих місяців — це 365 календарних днів) - кількість святкових і неробочих днів у році)

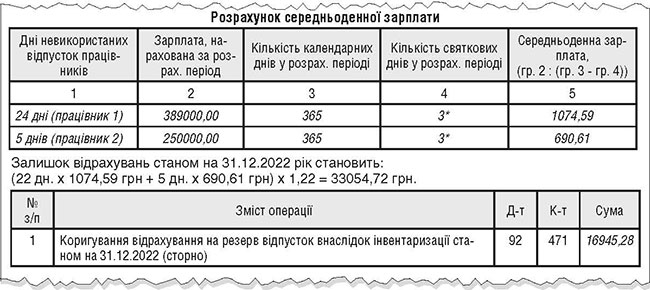

Приклад 2 Станом на 31.12.2022 у двох працівників (адмінперсонал) залишилися невикористані дні відпустки (у таблиці). Коефіцієнт коригування резерву відпусток на суму ЄСВ-нарахувань становить 1,22. Залишок резерву відпусток станом на 31.12.2022 — 50 000,00 грн. Розрахунок середньоденної зарплати покажемо в таблиці 1.

Таблиця 1

Розрахунок середньоденної зарплати

| Дні невикористаних відпусток працівників | Зарплата, нарахована за розрах. період | Кількість календарних днів у розрах. періоді | Кількість святкових днів у розрах. періоді | Середньоденна зарплата, (гр.2 : (гр. 3 - гр. 4)) |

| 24 дні (працівник 1) | 389000,00 | 365 | 3* | 1074,59 |

| 5 днів (працівник 2) | 250000,00 | 365 | 3* | 690,61 |

| * У період дії воєнного стану не діє ст. 73 КЗпП, таким чином, у 2022 році лише 3 святкові (неробочі) дні. | ||||

Суму резерву станом на 31.12.2022 визначають так: (22 дн. х 1074,59 грн + 5 дн. х 690,61 грн) х 1,22 = 33054,72 грн.

Ця сума становить сальдо субрахунку 471 станом на 31.12.2022.

Фрагмент бухгалтерської довідки щодо інвентаризації резерву відпусток станом на 31.12.2022 див. у зразку.

Зразок

Зразок бухгалтерської довідки (фрагмент)

У січні 2023 року визначають коефіцієнти для створення резерву відпусток згідно з даними 2023 року і проводять відрахування до резерву за січень 2023 року. Суму резерву відпусток станом на 31.12.2022 продовжать враховувати і за рахунок цих сум списують нарахування відпусткових працівникам, яким надано відпустку у 2023 році.

Нормативна база

- Закон про бухоблік — Закон України від 16.07.1999 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- Закон про оплату праці — Закон України від 24.03.1995 р. №108/95-ВР «Про оплату праці».

- Положення №879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 02.09.2014 р. №879.

- Порядок №100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.1995 р. №100.