Нова форма декларації з прибутку

До 2 березня 2020 року слід подати декларацію з податку на прибуток за 2019 рік. При її складанні враховуємо як зміни, які набрали чинності у 2019 році, так і ті правила, які не змінилися. Розгляньмо їх докладно.

Декларація з податку на прибуток — це досить великий звіт, який має багато нюансів щодо складання. Розглянути всі з них в одній статті буде недоречно. Тому спеціальні правила, що стосуються звітності страховиків або організаторів лотерей, азартних ігор, представництв нерезидентів, неприбутківців, ми в цій статті не розглядатимемо.

Не спинятимемось і на тому, хто має подавати квартальну, а хто лише річну декларацію.

Адже зараз мова йтиме вже про декларацію, яка складається за підсумками 2019 року.

Звітувати за 2019 рік рекомендують за новою формою

Насамперед нагадаємо, що форму декларації нещодавно змінили. 20 грудня 2019 року набрав чинності наказ Мінфіну від 14.11.2019 р. №481, яким внесено зміни до форми декларації з податку на прибуток підприємств.

Враховуючи, що видання Наказу №481 обумовлено змінами з 1 січня 2019 року в оподаткуванні податком на прибуток підприємств, платникам податку на прибуток підприємств податківці рекомендують за звітний (податковий) період — 2019 рік подавати податкову декларацію за оновленою формою.

Про це та про те, що змінилось в новій формі декларації, писала ДПСУ в листі від 16.01.2020 р. №757/7/99-00-07-02-01-07 (див. «ДК» №4/2020).Тож далі розглядатимемо правила складання декларації вже з урахуванням цих змін.

Граничний строк подання декларації за 2019 рік

Нагадаємо, що зараз встановлено єдиний термін подання річної податкової декларації з податку на прибуток для всіх категорій платників податку на прибуток (які звітують раз на рік, та тих, які звітують щоквартально) — протягом 60 календарних днів, наступних за останнім календарним днем звітного (податкового) року. Зазначена норма передбачена пп. 49.18.6 ПКУ.

А ще працює правило п. 49.20 ПКУ: якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, наступний за вихідним або святковим днем.

Тому граничний термін подання річної декларації з податку на прибуток для всіх категорій платників податку на прибуток за 2019 рік — 2 березня 2020 року.

Загальні правила

Форми декларації оновлюються, але офіційних правил її складання Мінфін і досі не затвердив. Отже, платникам податку доводиться спиратися на назви рядків, виноски до них, норми ПКУ і численні роз’яснення податківців.

До загальних правил можна віднести такі:

1) декларацію складають наростаючим підсумком за рік. Тобто вона побудована таким чином, щоб ті, хто її складає щокварталу, могли зазначити в ній і показники за весь звітний період (наприклад, півріччя або рік), і за останній квартал. Звісно, у тих, хто звітує лише раз на рік, такої потреби не виникає;

2) декларацію підписують (як передбачено формою) головний бухгалтер та керівник. Але якщо на підприємстві немає головного бухгалтера або іншої окремої особи, яка відповідає за ведення бухгалтерського обліку, декларацію підписує лише керівник. Якщо ж немає (зокрема, і тимчасово) керівника, то декларацію може підписати й інша уповноважена на це особа;

3) декларація складається з документа під назвою «Податкова декларація з податку на прибуток підприємств» та 11 додатків до неї. Усі додатки наводяться в табличці наприкінці декларації (див. зразок 1).

Зразок 1

Табличка про наявність додатків

Примітка 10 нагадує, що у відповідних клітинках цієї таблички проставляється позначка «+», крім клітинки під літерами «ПН», у якій проставляється кількість поданих додатків ПН до декларації.

Рядки декларації, які потребують подання додатка, як правило, позначені в її формі — поруч із номером рядка зазначається скорочена назва додатка. Іноді додаток складається до певного рядка додатка (наприклад, додаток АМ до рядка 1.2.1 додатка РІ).

Є й винятки.

Новий додаток ПП уперше треба буде складати за наслідками І кварталу 2020 року (а тим, хто складає декларацію лише за рік, — за наслідками 2020 року). У ньому треба буде відображати суму податкових пільг з податку на прибуток, і він замінить Звіт про податкові пільги. За наслідками 2019 року, хоча згадка про цей додаток уже міститься в табличці, подавати його не треба.

Ще один виняток — додаток ФЗ, тобто фінзвітність. Дані певних рядків податкової декларації з податку на прибуток підприємств беруться саме звідти, але позначки про це поблизу номерів таких рядків немає.

Зверніть увагу!

Разом із декларацією обов’язково слід надати фінзвітність за період, за який вона подається. Отже, до декларації за 2019 рік обов’язково додаємо фінзвітність за цей рік (додаток ФЗ). Про наявність такого додатка робимо позначку «+», але в декларації за 2019 рік за оновленою формою така процедура має зміни. Позначку слід проставляти зі зазначеннями, за якими стандартами бухобліку, національними чи міжнародними, така фінзвітність складалась!

Чи є вимоги щодо того, яку фінзвітність слід подавати як додаток до декларації? Про це навіть в ПКУ ані слова, є лише вимога її подання (п. 46.2 ПКУ). Але як випливає із роз’яснень податківців (зокрема, листа ДФСУ від 19.02.2019 №5491/7/99-99-15-02-01-17), вони в цьому питанні спираються на правила, визначені НП(С)БО 1 та П(С)БО 25.

Тобто у загальному випадку платникам податку на прибуток до річної декларації слід додати відповідну річну фінансову звітність, яка включає Баланс, Звіт про фінансові результати, Звіт про рух грошових коштів, Звіт про власний капітал та Примітки до річної фінансової звітності (форми № №1-5).

Але мікропідприємства, малі підприємства, непідприємницькі товариства, представництва іноземних суб’єктів господарської діяльності та підприємства, які ведуть спрощений бухгалтерський облік доходів та витрат відповідно до податкового законодавства (крім підприємств, які відповідно до законодавства складають фінансову звітність за міжнародними стандартами фінансової звітності), разом з річною декларацією подають скорочену фінансову звітність у складі Балансу і Звіту про фінансові результати (за формами №1-м, №2-м або №1-мс, №2-мс).

Але за якою б формою (повною чи скороченою) ви не складали фінзвітність, про її наявність слід зазначити в окремій табличці наприкінці декларації.

А тепер перейдімо безпосередньо до складання декларації.

Увага! У цій статті ми розглянемо складання лише «Звітного» типу декларації — а виправлення помилок у декларації розглянемо найближчим часом у наступній статті.

Заповнюємо податкову декларацію з податку на прибуток підприємств

Заголовна частина податкової декларації заповнюється так, як показано в таблиці 1.

Таблиця, в якій, власне, і визначається сума податку на прибуток до сплати (за наявності), заповнюється в гривнях (тобто без копійок із математичним округленням) так, як показано в таблиці 2.

Таблиця 1

Заповнення заголовної частини декларації

| Рядок | Що пишемо | Примітки |

| Рядок 1 — зазначаємо тип декларації | Звітна — якщо декларація за цей період подається вперше | Форма декларації не пояснює, яку позначку в цій графі ставити. Та, як правило, це «Х» |

| Рядок 2 — зазначаємо звітний (податковий) період | Оскільки звітуємо за 2019 рік, то зазначаємо «Звітний (податковий) період 2019 року» і ставимо позначку в графі «Рік». Також треба зазначити періодичність подання декларації: — ті, хто звітував у 2019 році щоквартально, ставлять позначку в графі «Базовий звітний період квартал»; — ті, хто звітує лише за рік, ставлять позначку в графі «Базовий звітний період рік» |

|

| Рядок 3 не заповнюємо | ||

| Рядки 4 — 6 — зазначаємо дані про себе | Наводимо повне найменування, податковий номер (ЄДРПОУ), код основного виду економічної діяльності (КВЕД) і податкову адресу (з індексом) — це обов’язкові реквізити | Адреса електронної поштової скриньки та номер телефону — це не обов’язкові реквізити, отже, їх відсутність не призведе до неприйняття декларації (п. 48.3, 48.4 ПКУ) |

| Рядок 8 — зазначаємо, до якого органу ДПС подається декларація | Як зазначено у самому рядку, в ньому слід навести найменування контролюючого органу | |

| Рядок 9 — якщо ви належите до особливих платників податку на прибуток | У цьому рядку позначку ставлять ті, хто: — належить до певної галузі; — є представництвом нерезидента; — ліквідується або ж навіть «єдинники», якщо вони мають відзвітувати щодо податку на прибуток, сплаченого за нерезидентів |

Форма декларації не пояснює, яку позначку в цій графі ставити. Та, як правило, це «Х» |

Таблиця 2

Заповнення табличної частини декларації

| Рядок | Назва | Примітки |

| Рядок 01 | Дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку | Для визначення річного доходу від будь-якої діяльності (за мінусом непрямих податків), встановленого за правилами бухобліку, розраховується сумарне значення таких показників Звіту про фінрезультати (Звіту про сукупний дохід) ф. №2: — чистий дохід від реалізації продукції (товарів, робіт, послуг) (ряд. 2000); — інші операційні доходи (ряд. 2120); — дохід від участі в капіталі (ряд. 2200); — інші фінансові доходи (ряд. 2220); — інші доходи (ряд. 2240) |

| Рядок 02 | Фінансовий результат до оподаткування (прибуток або збиток), визначений у фінансовій звітності відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності (+, -) | У цьому рядку зазначається значення таких рядків Звіту про фінрезультати (Звіту про сукупний дохід) ф. №2: 2290 — якщо є прибуток; 2295 — якщо є збиток (і саме він зазначається зі знаком «мінус») |

| Рядок 03 РІ | Різниці, які виникають відповідно до Податкового кодексу України (+, -) | До цього рядка з відповідним знаком переносяться підсумкові дані додатка РІ. Його складання розглянемо нижче |

| Рядок 04 | Об’єкт оподаткування (рядок 02 + рядок 03РІ) (+, -) | Тут пояснення не потрібні — назва цього рядка містить формулу, за якою обраховується його значення з відповідним знаком |

| Рядок 05 ПЗ | Прибуток, звільнений від оподаткування, або збиток від діяльності, прибуток від якої звільнений від оподаткування (+, -) | Цей рядок і додаток ПЗ до нього заповнюють тільки «пільговики», про яких поговоримо нижче |

| Рядок 06 | Податок на прибуток ((додатне значення) (рядок 04 - рядок 05ПЗ) х ____2/100) | Як бачимо, ті, в кого об’єкт оподаткування в рядку 04 вийшов від’ємним, цей рядок не заповнюють. Не заповнюють його і ті, в кого діяльність лише пільгована — тобто звільнена від податку на прибуток |

| Рядки 07, 07.1, 07.2, 08 | Їх заповнюють лише страховики | |

| Рядки 09, 09.1, 09.1.1, 09.1.2, 09.2, 10 | Їх заповнюють лише організатори лотерей | |

| Рядки 11 — 15 | Їх заповнюють лише букмекери та організатори азартних ігор | |

| Рядок 16 ЗП | Зменшення нарахованої суми податку | У цьому рядку наводиться підсумкове значення, розраховане у додатку ЗП (про який поговоримо нижче). На цю суму, як побачимо нижче, сума податку на прибуток, визначена за результатами діяльності підприємства за звітний період, до сплати зменшується |

| Рядок 17 | Податок на прибуток за звітний (податковий) період (рядок 06 + рядок 08 + рядок 10 + рядок 12 + рядок 15 - рядок 16 ЗП) | Сума податку на прибуток з урахуванням зменшення |

| Рядок 18 | Податок на прибуток за результатами попереднього звітного (податкового) періоду поточного року з урахуванням уточнень (рядок 17 податкової декларації з податку на прибуток підприємств за попередній звітний (податковий) період поточного року) | Заповнюють лише ті платники, які подавали декларацію протягом року щоквартально |

| Рядок 19 | Податок на прибуток, нарахований за результатами останнього (звітного) податкового періоду (рядок 17 - рядок 18) (+, -) | Заповнюють платники податку, які подають звітність поквартально та за рік. У платників, у яких базовим звітним (податковим) періодом є календарний рік, рядок 19 дорівнює рядку 17 |

| Рядки 20 — 22 | Заповнюють лише ті, хто виплачував у 2019 році дивіденди та був змушений сплатити при цьому авансові внески з податку на прибуток. Про них ми поговоримо нижче | |

| Рядки 23 — 25 | Заповнюють лише ті, хто виплачував у 2019 році доходи нерезидентам та сплачував при цьому податок на прибуток. Про них ми поговоримо нижче | |

Зверніть увагу!

Значення рядків у формі №2 наведено у тис. грн. Отже, щоб зазначити їх у декларації, їх слід помножити на 1000. Але краще взяти точну суму з бухобліку, бо далі будуть різниці, визначені в гривнях згідно з обліком, і кінцевий результат може бути спотворено.

Далі йдуть:

— рядки 26 — 34, які заповнюються при виправленні помилок в деклараціях за минулі звітні періоди. Їх ми зараз не розглядатимемо;

— рядки 35 — 37 (нові!), які заповнюють виключно «пільговики», та й то в разі порушення порядку цільового використання коштів, вивільнених внаслідок звільнення від оподаткування податком на прибуток;

— табличка з переліком додатків і табличка з переліком форм фінзвітності, які подаються разом із декларацією, про які ми вже згадували вище.

А ще п. 46.4 ПКУ дозволяє платнику подати доповнення до такої декларації, складене за довільною формою, яке вважатиметься невід’ємною частиною податкової декларації. Таке доповнення подається з поясненням мотивів його подання. Платник податків, який подає звітність в електронній формі, подає таке доповнення в електронній формі. Але в якій би формі воно не подавалось, про його наявність і зміст (та кількість аркушів таких доповнень) зазначаємо наприкінці декларації.

А ще не забудьте про те, що наприкінці декларації є така табличка (див. зразок 2).

Зразок 2

Табличка про незастосування коригувань фінрезультату

Про неї примітка 15 говорить, що вона заповнюється у разі використання права на незастосування коригувань фінансового результату до оподаткування на усі різниці (крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років) відповідно до підпункту 134.1.1 ПКУ.

Але як заповнювати цю диво-табличку? Податківці у «Віснику» №5/2017, с. 42, роз’яснюють:

«Про прийняте рішення платник податку зазначає у податковій звітності з цього податку, що подається за перший рік у такій безперервній сукупності років. В подальші роки такої сукупності коригування фінансового результату також не застосовуються (крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років).

В основній частині декларації у полі «Наявність рішення» проставляється позначка (знову ж таки, не кажуть, яка, тому можна проставити або «х», або «+». — Авт.), а у полі «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці» — номер та дата розпорядчого документа підприємства, на підставі якого прийнято таке рішення» (додатково див. статтю у «ДК» №08/2020).

Далі, властиво, наводиться інформація про тих, хто цю декларацію підписує: ініціали і прізвище, а також реєстраційний номер облікової картки платника податків (тобто, РНОКПП) або серія (за наявності) та номер паспорта (якщо оформлено відмову від РНОКПП). І підпис. Печатка застосовується лише за наявності.

А ще наприкінці декларації зазначається дата її подання: день, місяць і рік в цифровому форматі. Звертаємо увагу: дата подання — обов’язковий реквізит декларації (п. 48.3 ПКУ), тому незаповнення або помилкове заповнення дати (приміром, якщо складати декларацію на підставі попередньої декларації, то деякі програми «забувають» змінити попередню дату на поточну) може стати формальною причиною для невизнання декларації та застосування штрафу за її несвоєчасне подання або неподання.

Висновки:

1. Ті платники податку на прибуток, в яких сума річного доходу (рядок 01 табличної частини податкової декларації з податку на прибуток) за 2019 рік не перевищує 20 млн грн, мають право не застосовувати податкових різниць. Якщо вони в 2018 році не мали від’ємного значення об’єкта оподаткування (рядок 01), то для них складання декларації на цьому етапі закінчується. Додатків (крім ФЗ та ПН у випадку виплати доходу нерезиденту) вони не складають і не подають.

2. Якщо ж такі платники податку на прибуток мають від’ємне значення об’єкта оподаткування за 2018 рік, то щоб скористатися правом на зменшення на цю суму об’єкта оподаткування в 2019 році, вони складають додаток РІ лише з одним рядком (про це докладніше далі).

3. Якщо платники податку на прибуток мають суму річного доходу більше 20 млн грн або добровільно погодились на застосування податкових різниць, то наступна частина цієї статті саме для них.

Від’ємне значення 2018 року в декларації та в додатку РІ

Як передбачає пп. 140.4.2 ПКУ, фінансовий результат до оподаткування зменшується, зокрема, на суму від’ємного значення об’єкта оподаткування минулих податкових (звітних) років.

Зверніть увагу! Перескочити через рік в цьому питанні не можна. Тобто до поточної декларації ви можете перенести лише від’ємне значення попереднього року. Тому, якщо ви бажаєте скористатися збитками за усі минулі роки, треба їх вчасно відображати і переносити до декларацій наступного року до повного погашення.

А ще сума податку на прибуток, яку ви не сплачуєте внаслідок такого зменшення, вважається податковою пільгою. І за 2019 рік ви її востаннє відображаєте в Звіті про пільги. Починаючи з 01.01.2020 р. така пільга відображатиметься в додатку ПП до декларації. Як зазначають податківці, сума такої пільги розраховується таким чином:

«∑ від’ємного значення попереднього звітного року в межах суми прибутку звітного періоду» х «розмір базової ставки податку» : 100.

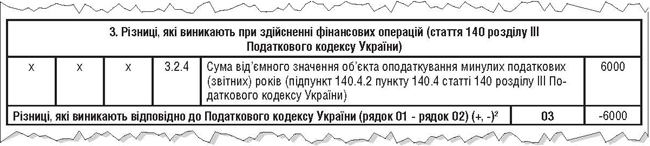

У додатку РІ сума такого зменшення відображається у рядку 3.2.4. І ось як це працює на практиці.

Приклад Платник податку на прибуток має від’ємне значення об’єкта оподаткування за 2018 рік, і, щоб скористатися правом зменшення на цю суму об’єкта оподаткування в 2019 році, він складає додаток РІ лише з одним рядком. Підсумок додатка РІ переноситься до рядка 03 декларації. Заповнення декларації і додатка РІ для такої ситуації показано в зразках 3 та 4.

Зразок 3

Податкова декларація з податку на прибуток (фрагмент) до прикладу 1

Зразок 4

Додаток РІ (фрагмент) до прикладу 1

Заповнюємо додаток РІ щодо решти випадків

Тим платникам, які застосовують податкові різниці (вимушено чи добровільно), доводиться вивчати всі різниці, які встановлює ПКУ. Як правило, вони містяться у розділі ІІІ ПКУ, та є й такі, які встановлені іншими розділами. Переважна частина різниць спрямована на збільшення фінансового результату до оподаткування (що й не дивно).

Зручно, що вивчати ці різниці можна за самим додатком РІ, в якому вони повинні відображатися платником. Таблична частина цього додатка містить не лише опис різниці, а й норму ПКУ, якою вона встановлена. А ще вони поділені за тематичними підрозділами (див. таблицю 3).

Таблиця 3

Заповнення додатка РІ

| Рядок | Що пишемо | Примітки |

| 1. Різниці, які виникають при нарахуванні амортизації необоротних активів (ст. 138 ПКУ) | У рядках 1.1.1 — 1.1.4 відображається збільшення ФР, а в рядках 1.2.1 — 1.2.3 відображається зменшення ФР на суми операцій з основними засобами та нематеріальними активами. Потребує складання додатка АМ | З 01.01.2019 р. вимоги п. 138.1 — 138.3 ПКУ не застосовуються до операцій з активами з права користування за договорами оренди. А в п. 138.3 ПКУ було усунено колізію: вартість матеріальних активів, які визнаються ОЗ з групи 4 (машини і обладнання), збільшено з 2500 грн до 6000 грн |

| 2. Різниці, що виникають при формуванні забезпечень (резервів) (ст. 139 ПКУ) | У рядках 2.1.1 — 2.1.5 відображається збільшення ФР на суму на створення забезпечень (резервів) для відшкодування наступних (майбутніх) витрат*. У рядках 2.2.1 — 2.2.4.1 відображається зменшення ФР на суму використаних резервів (забезпечень), а також на суму безнадійної дебіторської заборгованості, списаної понад суму створеного резерву |

Про створення резервів див. «ДК» №9/2017, «ДК» №14/2019, «ДК» №5/2020 |

| 3. Різниці, які виникають при здійсненні фінансових операцій (ст. 140 ПКУ) | У рядках 3.1.1 — 3.1.14 відображається збільшення ФР. У рядках 3.2.1 — 3.2.5 відображається зменшення ФР |

Коригування ФР відбувається за операціями, які ПКУ вважає фінансовими: проценти за кредитом, отриманим від нерезидента; дохід від участі в капіталі інших підприємств; коригування за контрольованими операціями (потребує складання і додатка ТЦ); збільшення ФР на 30% вартості товарів, робіт, послуг, необоротних активів, придбаних у неприбуткових організацій** та у нерезидентів; роялті; благодійна допомога; безоплатні путівки фізособам; штрафи, пеня, неустойки; «перехідний» дохід, отриманий колишнім «єдинником» |

| 4. Інші різниці (ст. 141, 39, 123-1 ПКУ, підрозділ 4 розділу ХХ ПКУ) |

В рядках 4.1.1 — 4.1.19 відображається збільшення ФР. В рядках 4.2.1 — 4.2.19 відображається зменшення ФР |

Тут теж зібрані різноманітні податкові різниці, зокрема: — за операціями з ЦП; — за пропорційним коригуванням ФР за контрольованими операціями; — за прискореною амортизацією ОЗ 4-ї групи (в разі порушення її умов) |

| * Крім забезпечення (резерву) витрат на оплату відпусток працівникам, інших виплат, пов’язаних з оплатою праці, та витрат на сплату ЄСВ, що нараховується на такі виплати. ** Крім бюджетних установ Накопичувального фонду, НПФ і неприбуткової організації, яка є об’єднанням страховиків. |

||

Наприкінці додатка РІ усі збільшення та зменшення ФР окремо сумуються. А далі визначається, чого було більше, тобто різниця між сумами таких коригувань. І кінцевий результат (+/-) переноситься до рядка 03 декларації.

Ганна БИКОВА, «Дебет-Кредит»