За згодою виконкому орендар земельної ділянки комунальної власності передав її в суборенду. Чи потрібна згода орендодавця? Коли та про що потрібно повідомити орган ДФС? Це має зробити орендар чи орендодавець? У які терміни — на дату укладення договору суборенди чи на дату винесення рішення органами місцевого самоврядування про передачу землі орендодавцю? Хто має сплачувати плату за землю та подавати звітність?

Як оформити суборенду?

Перш ніж говорити про можливість передачі земельної ділянки в суборенду, варто зазирнути до положень договору оренди землі.

Отже, що там зазначено?

Нагадаємо, що відповідно до ст. 8 Закону України від 06.10.98 р. №161-XIV «Про оренду землі» орендована земельна ділянка або її частина може передаватися орендарем у суборенду без зміни цільового призначення, якщо це передбачено договором оренди або за окремою письмовою згодою орендодавця.

Фактично орендар має два варіанти.

Варіант 1. Передавати в суборенду, якщо відповідна умова встановлена у договорі — йдеться про те, що в договорі оренди земельної ділянки прямо зазначено, що орендар має право передати в суборенду без окремої письмової згоди орендодавця. Тобто фактично згоду надано ще на стадії укладення договору.

УВАГА! Тут важливим є питання, що робити орендарю, якщо в договорі взагалі нічого не зазначено про суборенду. На нашу думку, тут працюють положення закону: якщо в договорі оренди не зазначено право орендаря передавати землю в суборенду, то орендар може це зробити лише за окремою письмовою згодою орендодавця.

Приклад 1 Сторони прописали в договорі: «11. Суборенда земельної ділянки.

11.1. Орендар має право передати земельну ділянку або її частини у суборенду на умовах, визначених чинним законодавством, без отримання попередньої письмової згоди орендодавця.

11.2. Умови договору суборенди земельної ділянки повинні обмежуватися умовами цього договору і не суперечити йому».

Варіант 2. Передати в суборенду земельну ділянку за умови отримання попередньої додаткової письмової згоди орендодавця, тому що в умовах договору не домовлено про інше. При цьому слід врахувати, що у разі якщо протягом одного місяця орендодавець не надішле письмового повідомлення щодо своєї згоди чи заперечення, орендована земельна ділянка або її частина може бути передана в суборенду (абзац перший ст. 8 Закону про оренду землі).

Приклад 2 Сторони прописали в договорі: «3.3.1. Орендар має право: ...

д) передавати земельну ділянку або її частини в суборенду без зміни цільового призначення за письмовою згодою Орендодавця. Умови договору суборенди земельної ділянки мають бути визначені в межах договору оренди земельної ділянки і не суперечити йому. Строк договору суборенди не може перевищувати строку дії договору оренди земельної ділянки. У разі припинення або розірвання договору оренди чинність договору суборенди припиняється, що не потребує складання будь-яких угод щодо цього.

Договір суборенди підлягає державній реєстрації».

Хоча, зважаючи на вищенаведені приклади, в договорах можуть бути прописані лише загальні фрази, на кшталт: «...Орендар має право передати земельну ділянку або її частини у суборенду в порядку, встановленому чинним законодавством України...». У такому випадку орендарю слід керуватись вимогами закону, а саме ст. 8 Закону про оренду землі. Тож без згоди орендодавця не обійтись.

Форма надання згоди на суборенду

Нагадаємо, що питання земельних відносин вирішується виключно на пленарних засіданнях сільської, селищної, міської ради (п. 34 ст. 26, ст. 33 Закону України від 21.05.97 р. №280/97-ВР «Про місцеве самоврядування в Україні»). Стаття 12 Земельного кодексу України визначає повноваження сільських, селищних, міських рад у галузі земельних відносин, до яких, зокрема, належить розпоряджання землями територіальних громад; надання земельних ділянок у користування із земель комунальної власності відповідно до цього Кодексу.

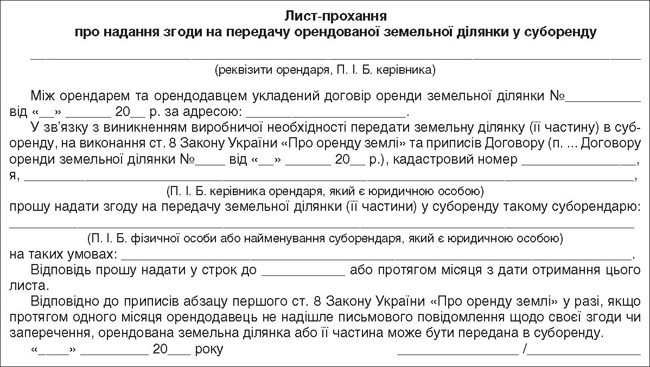

На виконання ст. 8 Закону про оренду землі, госпсуб'єкт-орендар має письмово звернутися до орендодавця (відповідний орган місцевого самоврядування зазначений у договорі оренди землі) з письмовою заявою (листом, проханням тощо), як показано у зразку 1.

Зразок 1

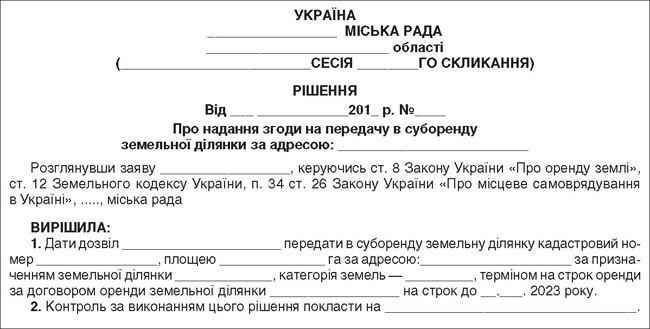

Щодо відповіді, то оскільки така згода має надаватися в межах виконання повноважень органами місцевого самоврядування, то рішення про неї має прийматись у вигляді рішення на відповідній черговій (позачерговій) сесії (зразок 2). На нашу думку, коли ст. 8 Закону про оренду землі оперує строком в один місяць, то в цьому випадку ми говоримо про обов'язок органу місцевого самоврядування не лише прийняти таке рішення, а й надіслати його орендарю (тут не йдеться про письмову згоду у довільній формі — лист, повідомлення про включення до порядку денного сесії чи факт прийняття такого рішення на сесії тощо). Якщо ж таке рішення датовано пізніше, ніж місячний термін з дати отримання листа-прохання (заяви тощо) про надання згоду на передання землі в суборенду, та не буде здано на пошту в межах цього строку, орендар може укладати договір суборенди без зайвих застережень.

Зразок 2

Державна реєстрація договорів суборенди

Відповідно до ст. 125, 126 Земельного кодексу України, право власності на земельну ділянку, а також право постійного користування та право оренди земельної ділянки виникають з моменту державної реєстрації цих прав. Право власності, користування земельною ділянкою оформлюється відповідно до Закону України «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень».

У прикладі 2 ми згадували про одну з умов договору оренди земельних ділянок — державну реєстрацію. Нагадаємо, що відповідно до ч. 1 ст. 4 Закону №19521 державній реєстрації прав підлягають, зокрема, речові права, похідні від права власності, у т. ч. право постійного користування та право оренди (суборенди) земельної ділянки.

При цьому строків реєстрації чинне законодавство не містить. Тож такі строки можуть встановлювати самі сторони. Хоча порушення цих домовленостей не потягне за собою жодних юридичних наслідків (розірвання договору, повернення земельної ділянки, визнання договору недійсним тощо).

Проте за останні роки судові інстанції дещо по-різному тлумачать чинність договору користування земельною ділянкою (оренда, суборенда).

З одного боку, Верховним судом свого часу була визначена правова позиція2, яка полягає в тому, що правове значення має наявність у особи волі на укладення договору саме на момент досягнення сторонами договору згоди в належній формі з усіх істотних умов договору, складання та скріплення підписом письмового документа. Відповідно, реєстрація права3 оренди/суборенди (внесення запису до Держреєстру речових прав) є похідним та не може впливати на чинність договору.

З іншого боку, вже в постанові від 13.06.2016 р. у справі за №6-643цс16 ВСУ4 доходить висновку, що цивільні права й обов'язки, на досягнення яких було спрямоване волевиявлення сторін під час укладення договорів оренди, набуваються після відповідної державної реєстрації. Виходячи з положень статті 638 ЦКУ, статей 125, 126 ЗКУ, договір оренди землі набирає чинності з дня проведення його державної реєстрації. Але тут є важливий момент: у договорі оренди сторони встановили, що договори (йдеться про договори оренди, укладені у 2014 — 2015 рр.) набирають чинності після підписання сторонами та державної реєстрації права оренди, яке виникає на підставі цих договорів.

1 Закон України від 01.07.2004 р. №1952-IV «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень».

2 Постанови ВСУ від 18.12.2013 р. у справі № 6-127цс13, від 25.12.2013 р. у справі №6-118цс13.

3 Раніше (до 01.01.2013 р.) йшлося про державну реєстрацію саме договору оренди.

4 http://www.scourt.gov.ua/clients/vsu/vsu.nsf/(documents)/C69D692C1B4020ADC2257FDC003DF664.

Тобто права та обов'язки за договором оренди/суборенди, який містить подібні вимоги, виникають тільки після державної реєстрації права оренди/суборенди в Держреєстрі речових прав.

Отже, оскільки право оренди/суборенди виникає з моменту державної реєстрації, то, на нашу думку, фактичне користування не може початися раніше від моменту державної реєстрації права оренди/суборенди, що потребує відповідного положення у договорі оренди/суборенди.

Хоча у будь-якому разі це жодним чином не впливає на чинність таких договорів — державна реєстрація стосується саме права (користування — оренди/суборенди) і не стосується самих договорів. Яким чином надалі буде складатись судова практика, побачимо.

Повідомлення ДФС та сплата земельного податку

Згідно з пп. 14.1.136 ПКУ, орендна плата за земельні ділянки державної і комунальної власності — обов'язковий платіж, що його орендар вносить орендодавцеві за користування земельною ділянкою (далі — орендна плата).

Підставою для нарахування орендної плати за земельну ділянку є договір оренди такої земельної ділянки (п. 288.1 ПКУ).

Платником орендної плати є орендар земельної ділянки, об'єктом оподаткування — земельна ділянка, надана в оренду (п. 288.2, 288.3 ПКУ).

Таким чином, на нашу думку, повідомляти про факт передачі земельної ділянки в суборенду органи ДФС не треба. Цього не вимагає ні ПКУ, ні Закон про оренду землі, не покладений такий обов'язок і на органи місцевого самоврядування.

Водночас не забуваймо, що згідно зі ст. 8 Закону про оренду землі орендована земельна ділянка або її частина може передаватися орендарем у суборенду без зміни цільового призначення, а умови договору суборенди земельної ділянки повинні обмежуватися умовами договору оренди земельної ділянки і не суперечити йому.

Відповідно до п. 288.6 ПКУ, плата за суборенду земельних ділянок не може перевищувати орендної плати.

Оскільки плата за землю справляється у формі земельного податку та орендної плати за земельні ділянки державної і комунальної власності (іншої форми не передбачено), а платником орендної плати є орендар земельної ділянки, то юридична особа (фізична особа — підприємець), що орендує земельну ділянку (орендар) та уклала договір суборенди на цю земельну ділянку з суборендарем, й надалі сплачує орендну плату за зазначену земельну ділянку та подає відповідному контролюючому органу за місцезнаходженням земельної ділянки податкову декларацію з плати за землю протягом усього строку суборенди землі.

Як бути, якщо договір суборенди земельної ділянки укладає орендар — платник єдиного податку 4 групи?

Відповідно до п. 292-1.1 ПКУ, об'єктом оподаткування для платників єдиного податку четвертої групи є площа сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), що перебуває у власності сільськогосподарського товаровиробника або надана йому у користування, у тому числі на умовах оренди.

Підпунктом 295.9.6 ПКУ визначено, що платники єдиного податку четвертої групи у разі надання сільськогосподарських угідь та/або земель водного фонду в оренду іншому платникові податку, враховують орендовану площу земельних ділянок у своїй декларації. У декларації суборендаря, який також є платником єдиного податку, така земельна ділянка не враховується.

Платники єдиного податку четвертої групи у разі суборенди ними сільськогосподарських угідь та/або земель водного фонду в особи, яка не є платником податку, враховують орендовану площу земельних ділянок у своїй декларації (пп. 295.9.7 ПКУ).

Отже, до декларації платника єдиного податку четвертої групи включаються площі сільськогосподарських угідь та/або земель водного фонду, що надані йому в користування за договором оренди (суборенди), за умови що орендодавцем є неплатник єдиного податку четвертої групи.

Якщо площі сільськогосподарських угідь та/або земель водного фонду надаються платником єдиного податку четвертої групи в користування за договором оренди (суборенди) іншому платнику єдиного податку четвертої групи (орендарю), то площі таких земельних ділянок включаються до декларації платника єдиного податку четвертої групи — орендодавця. Орендар такі земельні ділянки у своїй декларації не враховує1.

1 Відповідь, наведена у ЗIР, підкатегорія 108.02.02, запитання: «Чи включаються до декларації платника ЄП четвертої групи площі сільськогосподарських угідь та/або земель водного фонду, що надані йому на умовах оренди (суборенди)?».

Наталія КАНАРЬОВА, «Дебет-Кредит»