Чи можна здійснити взаємозалік невиплачених дивідендів та раніше виданої позики засновникам, термін погашення якої минув? Як правильно це оформити, якщо у статуті ТОВ про це не зазначено? Чи можуть засновники оспорити таку операцію?

Виплата дивідендів — що каже закон?

Установчі документи повинні містити відомості про вид товариства, предмет і цілі його діяльності, склад засновників та учасників, найменування, розмір та порядок утворення статутного (складеного) капіталу, порядок розподілу прибутків та збитків, склад та компетенцію органів товариства та порядок прийняття ними рішень, включаючи перелік питань, з яких необхідна кваліфікована більшість голосів, порядок підписання установчих документів, порядок внесення змін до установчих документів та порядок ліквідації і реорганізації товариства (ч. 2 ст. 4 Закону про госптовариства).

Учасники товариства мають право, зокрема, брати участь у розподілі прибутку товариства та одержувати його частку (дивіденди). Право на отримання частки прибутку (дивідендів) пропорційно до частки кожного з учасників мають особи, які є учасниками товариства на початок строку виплати дивідендів (п. «б» ч. 1 ст. 10 Закону про госптовариства).

Таким чином, за відсутності нормативного врегулювання сплати дивідендів (порядку, умов, строків тощо) власники при створенні ТОВ мають подбати про це та визначити вимоги щодо виплати дивідендів у статуті.

Як це прописується у статутах?

Розгляньмо на прикладах формулювання відповідних положень у статутах.

Приклад 1 У статуті ТОВ право на дивіденди прописано так: «Власник (учасник(и)) Підприємства мають право, зокрема, брати участь у розподілі прибутку Підприємства та одержувати його частку (дивіденди) в порядку, що визначається Статутом».

Це означає, що власники ТОВ визначили порядок виплати дивідендів безпосередньо в тексті статуту. Зокрема, у статуті власники могли домовитися про таке:

1) дивіденди виплачуються виключно коштами;

2) дивіденди можуть бути виплачені за відповідний період (місяць, квартал, півроку, рік тощо);

3) дивіденди можуть виплачуватись частково в межах наявних на поточному рахунку коштів (ідеться про розподіл лише частини прибутку за відповідний період), решта суми дивідендів сплачується в іншому періоді (за іншим рішенням/протоколом засновників);

4) сума дивідендів може спрямовуватися на погашення заборгованості засновників перед таким ТОВ (за цивільно-правовими договорами, у т. ч. й за договорами позики).

Отже, власники, по суті, дозволили собі зарахування зустрічних вимог, що припиняє зобов'язання за цивільно-правовим договором щодо виплати дивідендів. Звісно, не варто забувати, що про це має бути прямо зазначено у рішенні/протоколі засновника(ів).

Приклад 2 У статуті ТОВ право на дивіденди викладено в такій редакції: «Виплата частки прибутку Учасникам (засновникам) Товариства може проводитись один раз на місяць, квартал, півріччя, дев'ять місяців, рік, що визначається за рішенням вищого органу управління Товариством. Умови та порядок виплати частки прибутку визначаються загальними зборами учасників (засновників) Товариства».

Тут власники фактично дозволили встановлювати порядок та умови виплати дивідендів на загальних зборах, рішення на яких оформляється рішенням засновника або протоколом засновників. Утім, не забуваймо про певні ризики:

1) такі рішення бажано приймати достатнім числом голосів (скажімо, у статуті зафіксовано, що рішення стосовно виплати приймається на загальних зборах, де присутні учасники, які володіють не менш як 80% голосів). Iнакше такі рішення/протокол можуть бути оскаржені особою (засновником), яка була відсутня на таких зборах;

2) зарахування зустрічних вимог за операціями з виплати дивідендів з операціями поставки товарів, робіт чи послуг можливе для всіх госпсуб'єктів, окрім тих, які перебувають на спрощеній системі оподаткування.

Відповідно до п. 291.6 ПКУ, платники єдиного податку першої — третьої груп повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі (готівковій та/або безготівковій). Тому якщо підприємство, яке виплачує дивіденди, перебуває на єдиному податку, то припинення зобов'язання за договором позики чи іншим цивільно-правовим договором у рахунок суми дивідендів буде визнано фіскальними органами порушенням вимог п. 291.6 ПКУ, що зобов'яже таке ТОВ перейти з наступного кварталу після такого зарахування на загальну систему. У таких випадках бухгалтери практикують виплату дивідендів через касу: видача дивідендів готівковими коштами фізособі-засновнику та внесення їх одразу ж на погашення боргу за договором позики. При цьому слід враховувати два моменти:

1) обмеження у розрахунках готівкою сумою 50 тис. грн протягом одного дня (п. 1 постанови НБУ від 06.06.2013 р. №210 «Про встановлення граничної суми розрахунків готівкою»);

2) виплата дивідендів фізособам, що здійснюється ТОВ на спрощеній системі оподаткування, оподатковується ПДФО за ставкою 9% (пп. 167.5.4 ПКУ) та військовим збором (п. 16-1 підрозділу 10 розділу XX ПКУ).

Якщо засновників два і більше — як здійснити зарахування?

I це доволі значна проблема. Якщо власник у ТОВ один (фізична чи юридична особа), то прийняти рішення про зарахування суми дивідендів у рахунок погашення заборгованості за договором позики простіше простого. А ось коли засновників два та більше, то відсутність домовленості між засновниками про порядок та умови виплати дивідендів з можливістю проводити такі взаємозаліки може викликати спори та навіть привести засновників до суду.

Адже, як правило, в протоколі засновники зазначають:

«За результатами фінансово-господарської діяльності Товариства з обмеженою відповідальністю «Альфа-Бета» за період _____________виплатити учасникам (засновникам) Товариства частину прибутку (дивіденди):

1.1. у розмірі 100 (сто) грн — Учаснику (Засновнику) 1;

1.2. у розмірі 250 (двісті п'ятдесят) грн — Учаснику (Засновнику) 2.

2. Виплату дивідендів здійснити у _______ місяці (або протягом ______ місяця) 2017 року.

3. Контроль за виконанням прийнятого рішення покласти на керівника Товариства».

Загальними зборами приймається рішення виплатити частину прибутку (дивіденди) пропорційно до частки у статуті кожного засновника. Відповідно, за умовами прикладу 1 статут ТОВ має містити чіткі відомості про те, що у разі прийняття рішення про взаємозалік Засновника 1 за договором позики другий (чи інші засновники) отримує(-ють) дивіденди у грошовій формі. При цьому бажано визначити, що підписанням протоколу Засновник 1 надає згоду на таке зарахування, що оформляється додатково договором/актом про зарахування зустрічних однорідних вимог (окремий договір/акт або додаток до договору позики).

Якщо порядок, умови та строки виплати дивідендів віддані умовами статуту на відкуп засновникам, то останні у протоколі мають визначити та розподілити суми виплат з урахуванням необхідності такого зарахування щодо одного із засновників.

Важливо!

Наведене говорить про те, що учасники (засновники), де та яким би чином вони не встановили порядок, умови та строки виплати дивідендів, мають обов'язково передбачити погодження загальними зборами на здійснення такого зарахування (у т. ч. має бути згода й самого засновника).

Засновники, як сказано в переважній більшості статутів ТОВ, можуть брати участь в управлінні справами товариства. I погашення заборгованості засновника перед товариством не завжди має здійснюватися шляхом взаємозаліку. Статус засновника не має нічого спільного з його статусом боржника за цивільно-правовими договорами. Тому, на нашу думку, цілком справедливо буде, якщо засновники своїм рішенням все-таки виплатять дивіденди грошима, як всім іншим. А зобов'язання одного з них будуть виконуватись або стягуватись за правилами, визначеними таким договором та актами цивільного законодавства. Загалом, нагадуємо, що такі взаємозаліки мають проводитися зі згоди й самого такого засновника — як мінімум він має бути присутнім на загальних зборах, а можливо, ще й підписати додаткову угоду або додаток до договору позики. Примусити його до виконання цивільного обов'язку перед товариством, у т. ч. шляхом взаємозаліку, інші засновники не мають права: такі дії можуть бути розцінені як злочинні відповідно до ст. 355 ККУ.

Чому ми наполягаємо на такому порядку оформлення взаємозаліку?

Це виглядає дещо дивно, адже ст. 601 ЦКУ прямо вказує на можливість зарахування зустрічних вимог за заявою однієї сторони. Однак взаємозалік дивідендів та заборгованості за позикою має певні особливості. По-перше, йдеться про різні сфери взаємовідносин — корпоративні та цивільні. По-друге, виплата дивідендів — це дія засновників з визначення напряму розподілу прибутку від господарської діяльності товариства. По-третє, жодних умов позбавлення чи обмеження такого права чинне законодавство не містить. Вже не кажучи про те, що рішення щодо виплати дивідендів приймається загальними зборами учасників (засновників) — тобто поняття сторін у зобов'язанні з виплати дивідендів та за договором позики є цілком різними. Тому, на нашу думку, у разі виникнення спору, який приведе позбавленого дивідендів засновника до суду, останній цілком може прийняти рішення на користь такого засновника.

Як оформити зарахування?

Нагадаємо, що зобов'язання припиняється зарахуванням зустрічних однорідних вимог, строк виконання яких настав, а також вимог, строк виконання яких не встановлений або визначений моментом пред'явлення вимоги. Зарахування зустрічних вимог може здійснюватися за заявою однієї зі сторін (ч. 1, 2 ст. 601 ЦКУ).

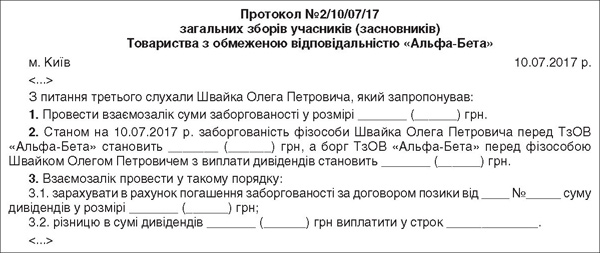

Отже, на нашу думку, можливість та порядок такого зарахування має бути детально прописано в протоколі (див. зразок). Водночас ми не виключаємо, що обережні платники податків додатково можуть оформити таке зарахування окремою угодою (договором/актом) або додатком до договору позики. Також потрібно пам'ятати, що зі суми дивідендів утримуються ПДФО та військовий збір, тому під час зарахування до уваги слід брати нараховану суму (проведення Д-т 443 К-т 671).

Зразок

Наталія КАНАРЬОВА, «Дебет-Кредит»