Орган ДФС повідомив платника податку, що з 01.01.2017 р. набрав чинності новий Порядок нормативної грошової оцінки землі та внесено зміни до рішення міськради щодо визначення нормативної грошової оцінки. Нам пропонувалось отримувати нову довідку (витяг) про розмір нормативної грошової оцінки землі та надавати її разом із податковою декларацією на 2017 рік. За отриманим нами витягом оцінка однієї ділянки зросла майже втричі, а другої — зменшилась. При цьому застосовано вибірково коефіцієнти індексу інфляції за попередні роки, хоча земля оцінена станом на 01.01.2017 р. Чи правомірна така оцінка?

Оцінка землі нова — проблеми старі

Торік ми вже описували1 доволі дивний підхід до визначення розміру нормативної грошової оцінки з урахуванням індексації. Так, деякі органи місцевого самоврядування видавали довідки, в яких вказували на застосування саме кумулятивного коефіцієнта індексації оцінки землі, але до уваги брали тільки добуток коефіцієнтів за останні два роки (2014 та 2015). При цьому, як свідчать подані податкові декларації платників податку на землю, розрахунок податку здійснювався вже з урахуванням коефіцієнта інфляції за попередній рік. Наприклад, подаючи податкову декларацію у 2015 році, платник самостійно враховував коефіцієнт інфляції за 2014 рік (довідка про нормативну грошову оцінку землі при цьому не отримувалась). Аналогічно — у 2016 році нормативну грошову оцінку землі за декларацією 2015 року множили на коефіцієнт інфляції 2015 року.

1 Стаття «Кi грошової оцінки: 1,433 чи (1,249 х 1,433)?» в «ДК» №16/2016.

Тож ми у згаданій статті підтримали платників податків, які вважали помилковим повторне застосування коефіцієнта за 2014 рік при визначенні податку на землю на 2016 рік.

Утім, дивним чином у 2017 році сплелися дві обставини:

1) рішенням міських рад були внесено зміни до технічної документації з нормативної грошової оцінки землі ;

Зміни до технічної документації з нормативної грошової оцінки землі

Наприклад, у листі ГУ ДФС у м. Києві від 27.04.2016 р. №9936/10/26-15-12-04-18 наголошено, що рішенням Київської міської ради від 10.03.2016 р. №217/217 «Про внесення змін до рішення Київської міської ради від 03.07.2014 р. №23/23 «Про затвердження технічної документації з нормативної грошової оцінки земель міста Києва» внесено зміни до додатка 3, а саме: змінено локальні коефіцієнти на місцезнаходження земельної ділянки у межах економіко-планувальної зони (офіційно опубліковано 18.03.2016 р. в газеті «Хрещатик»).

Враховуючи вищевикладене, ДФС доходить висновку, що нові локальні коефіцієнти на місцезнаходження земельної ділянки у межах економіко-планувальної зони, встановлені рішенням Київської міської ради від 10.03.2016 р. №217/217, з урахуванням вимог п. 271.2 ПКУ, застосовуються не раніше початку бюджетного періоду, наступного за плановим періодом, тобто з 01.01.2017 р. I при поданні податкової декларації з плати за землю на 2017 рік слід надати довідку (витяг) про розмір нормативної грошової оцінки земельної ділянки з урахуванням змін, унесених рішенням Київської міської ради від 10.03.2016 р. №217/217.

2) з 01.01.2017 р. набрав чинності новий Порядок нормативної грошової оцінки земель, яким прийнято нову формулу розрахунку з урахуванням додаткових (нових) коефіцієнтів, значення яких наведено у додатках до цього нового Порядку.

А фіскальні органи протягом січня — лютого 2017 року надсилали платникам податків листи-пам'ятки про зміни у розрахунку нормативної грошової оцінки землі та необхідність отримати новий витяг (довідку) в органах місцевого самоврядування.

Платники податку на землю, отримавши таку довідку, були вкрай здивовані наведеними у ній даними, особливо ж даними про індексацію земель — усі попередні коефіцієнти інфляції застосовані у повному обсязі, тобто нормативна грошова оцінка землі станом на 01.01.2017 р. знову була помножена на коефіцієнти інфляції за 2014 — 2016 роки.

Спробуймо з'ясувати, як такий розрахунок визначає новий Порядок оцінки землі.

Формула визначення оцінки землі

01.01.2017 р. набрав чинності Порядок нормативної грошової оцінки земель населених пунктів, затверджений наказом Мінагрополітики від 25.11.2016 р. №489.

Відповідно до п. 3 розділу II Порядку №489, нормативна грошова оцінка всіх категорій земель та земельних ділянок населених пунктів1 визначається згідно з формулою 1.

1 За винятком земель сільськогосподарського призначення та земельних ділянок водного фонду, що використовуються для риборозведення.

Визначення нормативної грошової оцінки одного квадратного метра земельної ділянки населених пунктів:

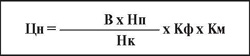

де Цн — нормативна грошова оцінка квадратного метра земельної ділянки (у гривнях);

В — витрати на освоєння та облаштування території з розрахунку на квадратний метр (у гривнях);

Нп — норма прибутку (6%);

Нк — норма капіталізації (3%);

Кф — коефіцієнт, який характеризує функціональне використання земельної ділянки;

Км — коефіцієнт, який характеризує місце розташування земельної ділянки.

Цим самим пунктом визначено, що індексація нормативної грошової оцінки земельних ділянок здійснюється відповідно до ст. 289 ПКУ.

Згідно з п. 289.2 ПКУ центральний орган виконавчої влади, що реалізує державну політику у сфері земельних відносин, за індексом споживчих цін за попередній рік щороку розраховує величину коефіцієнта індексації нормативної грошової оцінки земель, на який індексується нормативна грошова оцінка, зокрема земель населених пунктів, станом на 1 січня поточного року, що визначається за формулою:

Кi = I : 100 ,

де I — індекс споживчих цін за попередній рік.

У разі якщо індекс споживчих цін перевищує 115 відсотків, такий індекс застосовується зі значенням 115. Коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно залежно від дати проведення нормативної грошової оцінки земель.

Покажемо на прикладі, як цей Порядок №489 застосовано на практиці.

Приклад Отриманий у 2017 році витяг про розмір нормативної грошової оцінки частини земельної ділянки (не стосується земель сільгосппризначення) містить таку інформацію — див. таблицю (подаємо з реальними значеннями виданих документів) з порівнянням із даними довідки за попередній рік.

Таблиця

|

Показники

|

Підстава

|

Значення за витягом (довідкою)

(умовні цифри, на 2016 рік) |

Значення за витягом (умовні цифри, на 2017 рік)

|

| Площа частини земельної ділянки | Технічний звіт встановлення її меж |

4682 кв. м

|

4682 кв. м

|

| Економіко-планувальна зона | Рішення відповідної міської ради (за умовами нашого прикладу) |

Зона №1

|

Зона №1

|

| Базова вартість 1 кв. м землі | Рішення відповідної міської ради (за умовами нашого прикладу) |

1359,19 грн/кв. м

|

686,46 грн/кв. м

|

| Коефіцієнт на функціональне використання землі | Порядок нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів |

0,70

|

—

|

| Коефіцієнт (Км2*) |

—

|

—

|

1,98

|

| Локальні коефіцієнти на місцезнаходження землі в межах економіко-планувальна зони | Рішення відповідної міської ради (за умовами нашого прикладу) | ||

| — в зоні магістралей підвищеного містобудівного значення |

1,11

|

1,05

|

|

| — в зоні затоплення паводком понад 4% забезпеченості |

0,92

|

0,9

|

|

| — в зоні історичного ландшафту, що охороняється |

1,08

|

1,06

|

|

| — у межах території рекреаційного призначення |

1,09

|

1,05

|

|

| — у водоохоронній зоні |

1,05

|

1,02

|

|

| — не забезпечена централізованим водопостачанням |

0,93

|

0,9

|

|

| Узагальнюючий локальний коефіцієнт |

1,11 х 0,92 х 1,08 х 1,09 х 1,05 х 0,93 = 1,17

|

1,05 х 0,9 х 1,06 х 1,05 х 1,02 х 0,9 = 0,97

|

|

| Сукупний коефіцієнт Км3** |

—

|

—

|

0,97

|

| Коефіцієнт Кф*** |

—

|

—

|

2

|

| Коефіцієнт індексації грошової оцінки | Ст. 289 Податкового кодексу України |

1,249 х 1,433 (у 2014 — 2015 рр. — Авт.)

|

1,249 х 1,433 х 1,06 (у 2014 — 2016 рр. — Авт.)

|

| Нормативна грошова оцінка частини земельної ділянки |

4682 х 1359,19 х 0,70 х 1,17 х 1,249 х 1,433 = 9328334,49 грн

|

4682 х 686,46 х 1,98 х 0,97 х 2 х 1,249 х 1,433 х 1,06 = 23422220, 19 грн

(розрахунок без коефіцієнтів індексації — 4682 х 686,46 х 1,98 х 0,97 х 2 = 12345638,77 грн — Авт.) |

|

| * Км2 — зональний коефіцієнт, який характеризує містобудівну цінність території у межах населеного пункту (економіко-планувальної зони). ** Км3 — локальний коефіцієнт, який враховує місце розташування земельної ділянки у межах економіко-планувальної зони. ** Кф — коефіцієнт, який характеризує функціональне використання земельної ділянки (Кф), встановлюється на підставі Класифікації видів цільового призначення земель, затвердженої наказом Держкомзему від 23.07.2010 р. №548 (додаток 1 до Порядку №489). |

|||

Отже, зважаючи на наведений приклад 1, вищезазначені формули розрахунку нормативної грошової оцінки земель населених пунктів та розрахунку індексації такої оцінки, виникає запитання: якщо нормативна грошова оцінка земель визначена станом на 01.01.2017 р. за рішенням органу місцевого самоврядування, то чи можна в такому разі застосувати коефіцієнти індексації за попередні роки, тобто за 2014 — 2016 роки?

Ми переконані, що такі дії органів місцевого самоврядування є незаконними. Але для цього варто навести й аргументи судів, які будуть невтішними для останніх.

Позиція ДФС — «стратити не можна помилувати»

У своїх роз'ясненнях фіскальні органи ще не визначилися — застосовувати коефіцієнти індексації та які саме. Наприклад, у листі ГУ ДФС у м. Києві від 03.06.2016 р. №12362/10/26-15-12-04-18 зазначено: «З 01.07.2015 року рішенням Київської міської ради від 10 грудня 2014 року №565/565 введено в дію нову нормативну грошову оцінку земель міста Києва, затверджену рішенням Київської міської ради від 03.07.2014 р. №23/23 «Про затвердження технічної документації з нормативної грошової оцінки земель міста Києва». Поряд з цим, згідно з п. 289.2 ст. 289 Податкового кодексу коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно залежно від дати проведення нормативної грошової оцінки земель. Коефіцієнти індексації нормативної грошової оцінки на 2015 рік — 1,249, на 2016 рік — 1,249 та 1,433».

Iншим листом ГУ ДФС у м. Києві від 16.03.2016 р. №6329/10/26-15-12-04-18 наголошує, що «відповідно до листа Державної служби України з питань геодезії, картографії та кадастру від 11.01.2016 р. №6-28-0.22-201/2-15, коефіцієнт індексації нормативної грошової оцінки земель, на який індексується нормативна грошова оцінка земель населених пунктів та інших земель несільськогосподарського призначення, станом на 1 січня 2016 року становить 1,433. Тобто податкове зобов'язання з плати за землю на 2016 рік <...> визначається на підставі нормативної грошової оцінки земельної ділянки, відповідно до витягу з технічної документації про нормативну грошову оцінку від 10.07.2015 р. №7242, виданого ГУ Держгеокадастру у м. Києві з врахуванням коефіцієнта індексації 1,433».

Отже, в першому випадку при поданні декларації податку на землю на 2016 рік слід застосувати коефіцієнти індексації за 2014 та 2015 роки, а в другому — лише за останній 2015 рік.

У такій ситуації не дивує значна кількість судових спорів щодо неправомірного застосування коефіцієнтів індексації та, відповідно, помилкового розрахунку нормативної грошової оцінки землі при визначенні ПЗ з податку на землю на 2016 рік.

Адже самі фіскальні органи не проводять таких розрахунків та не змінюють їх — вони користуються офіційними даними, отриманими від органів місцевого самоврядування (п. 289.3 ПКУ).

Суди одностайні: без коефіцієнтів

Якщо повернутися до прикладу 1, то нормативна грошова оцінка землі за даними міської ради майже втричі більша, ніж оцінка, розрахована без коефіцієнтів індексації.

Причому наш розрахунок ми вважаємо цілковито правильним — та й суди на нашому боці.

Отже, на думку судів1, виходячи з положень абзацу четвертого п. 289.2 ПКУ, відповідно до яких коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно залежно від дати проведення нормативної грошової оцінки земель, застосування при визначенні коефіцієнта індексації нормативної грошової оцінки показників індексів споживчих цін за роки, що передували даті набрання чинності рішенням міської ради, є таким, що суперечить ПКУ, ЗКУ, Закону України «Про оцінку землі» та Порядку проведення нормативної грошової оцінки землі.

1 Постанова ВАСУ від 21.09.2016 р. №К/800/16903/16, http://www.reyestr.court.gov.ua/Review/61688130, ухвала ВАСУ від 09.06.2016 р. №К/800/36982/15, К/800/37378/15, http://www.reyestr.court.gov.ua/Review/58328495, ухвала ВАСУ від 29.09.2015 р. №К/800/14600/15, http://www.reyestr.court.gov.ua/Review/52078882, ухвала ВАСУ від 22.09.2015 р. №К/800/40732/14, http://www.reyestr.court.gov.ua/Review/52079695.

Подання податкової декларації — за новою оцінкою

Проте не все так просто. Адже, відповідно до п. 286.2 ПКУ, платники плати за землю (крім фізосіб) самостійно обчислюють суму податку щороку станом на 1 січня і не пізніше 20 лютого поточного року подають відповідному контролюючому органу за місцезнаходженням земельної ділянки податкову декларацію на поточний рік за формою, встановленою у порядку, передбаченому статтею 46 цього Кодексу, з розбивкою річної суми рівними частками за місяцями. Подання такої декларації звільняє від обов'язку подання щомісячних декларацій. При поданні першої декларації (фактичного початку діяльності як платника плати за землю) разом із нею подається довідка (витяг) про розмір нормативної грошової оцінки земельної ділянки, а надалі така довідка подається у разі затвердження нової нормативної грошової оцінки землі.

Тож, отримавши від органу місцевого самоврядування лист із попередженням про нову оцінку землі, платники земельного податку разом із податковою декларацією подають такий новий витяг. Водночас, оскільки такий розрахунок суперечить чинному законодавству, платник податків має право подати свій розрахунок земельного податку в декларації (без застосування коефіцієнтів індексації) з поясненнями та/або оскаржити дії державного органу, який видає витяги про нормативну грошову оцінку землі, з визначення/розрахунку нормативної грошової оцінки землі та подати уточнюючий розрахунок та витяг без застосування коефіцієнтів індексації за минулі роки.

Наталія КАНАРЬОВА, «Дебет-Кредит»