2015-й ознаменувався черговою податковою реформою. Серед усього іншого були реформовані оподаткування прибутку і трансферне ціноутворення. Однак звітність з податку на прибуток за 2014 ми все ще складаємо за старими правилами.

У статті піде мова про коригування доходів і витрат, пов'язаних із трансфертним ціноутворенням та визнанням договорів недійсними в 2014 р.

Контрольовані операції

Згідно з пп. 39.1.1 ПКУ (тут і далі наведено норми ПКУ та інших нормативних актів станом на 31.12.2014 р.) податковий контроль за трансфертним ціноутворенням (далі — ТЦ) полягає в тому, що платник податків коригує свої податкові зобов'язання з податку на прибуток і ПДВ за контрольованими операціями так, щоб вони відповідали розміру податкових зобов'язань з цих податків у разі, якщо б такі операції проводилися між непов'язаними сторонами.

Контрольовані операції (далі — КО) визначено в пп. 39.2.1 ПКУ таким чином:

— це операції з придбання і продажу товарів, робіт, послуг із пов'язаними особами — нерезидентами, а також пов'язаними особами — резидентами, визначеними в пп. 39.2.1.1 ПКУ;

— це господарські операції з будь-якими нерезидентами, які зареєстровані в державі (на території), в якій ставка податку на прибуток (корпоративний податок) на 5 і більше процентних пунктів нижча, ніж в Україні, або які сплачують податок на прибуток (корпоративний податок) за ставкою на 5 і більше процентних пунктів нижчою, ніж в Україні (пп. 39.2.1.2 ПКУ);

— загальна сума операцій із кожним контрагентом із зазначених вище за календарний рік — з 1 січня до 31 грудня повинна становити 50 млн грн і більше (без урахування ПДВ) згідно з пп. 39.2.1.4 ПКУ.

Самостійне коригування доходів, витрат, податкових зобов'язань і податкового кредиту з ПДВ у 2014 р. могло проводитися безпосередньо після здійснення контрольованої операції, ціна якої не відповідає рівню звичайних цін (наприклад, якщо сума одноразової операції більша за 50 млн грн і вона однозначно класифікується як контрольована), або через якийсь час після її здійснення, якщо ознаки контрольованої операції з'явилися тільки після кількох постачань на суми, менші за 50 млн грн. Пропорційне і зворотне коригування здійснюються тільки за особливих умов. Докладніше про все це — далі.

Поняття звичайної ціни визначено в пп. 14.1.71 ПКУ, а методи її визначення в контрольованих операціях — у п. 39.3 ПКУ.

Самостійне коригування ПЗ за контрольованими операціями

Якщо платник податків — суб'єкт ТЦ провів контрольовану операцію, ціна якої не відповідає звичайним цінам, він має право самостійно відкоригувати ціну і суму податкових зобов'язань, обчислених виходячи з відкоригованої ціни (пп. 39.5.4.1 ПКУ). Зверніть увагу, що в ПКУ встановлено лише право платника податків на коригування, а не обов'язок, оскільки факт невідповідності фактичної ціни контрольованої операції звичайній ціні в загальному випадку має доводити ДФСУ (див. пп. 39.1.3 ПКУ). Проте платник податків добровільно може визнати факт невідповідності ціни проведеної ним контрольованої операції звичайним цінам і, відповідно, відкоригувати свої податкові зобов'язання, зокрема доходи чи витрати.

Здійснити самостійне коригування можна протягом календарного року шляхом відображення його в поточній декларації або шляхом подання уточнюючих розрахунків у порядку, визначеному ст. 50 ПКУ (пп. 39.5.4.3 ПКУ). Що означають слова «протягом календарного року»1 і з якого моменту треба вести відлік цього строку? На думку автора, йдеться про таке.

1 Календарний рік — це період з 1 січня до 31 грудня.

Якщо платник податків подає, наприклад, декларацію з податку на прибуток1 за річний звітний період згідно з п. 57.1 ПКУ, він може провести самостійне коригування у цій самій річній декларації, якщо кориговані операції були проведені у звітному році. Якщо рішення про самостійне коригування було прийняте після закінчення строку подання декларації за той період, в якому були проведені кориговані операції, то можна подати уточнюючі розрахунки до відповідних декларацій з урахуванням строку давності, передбаченого ст. 102 ПКУ (відповідь на запитання 10 в УПК №699).

1 За формою, затвердженою наказом Міндоходів від 30.12.2013 р. №872.

Суми коригування за контрольованими операціями відображають у складі інших доходів і витрат у додатках ІД і ІВ декларації з податку на прибуток, коригування за цінними паперами — у додатку ЦП, а також подають розшифрування всіх таких коригувань у розрізі окремих операцій у додатку ТЦ (див. таблицю 1).

У разі самостійного коригування платник податків заповнює таблицю 1 додатка ТЦ. Інформація в цій таблиці наводиться у розрізі трьох груп контрольованих операцій:

1) операції з придбання і продажу товарів, робіт, послуг;

2) операції з цінними паперами, які оподатковуються податком на прибуток згідно з п. 153.8 ПКУ:

2.1. що перебувають в обігу на фондовій біржі;

2.2. що не перебувають в обігу на фондовій біржі.

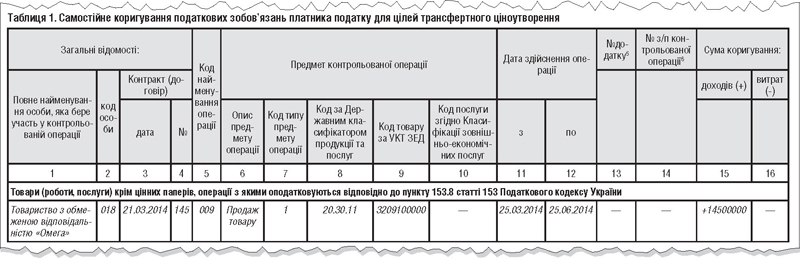

Розгляньмо за порядком склад інформації, яку треба відобразити за кожною операцією під час самостійного коригування в таблиці 1 додатка ТЦ. Графи 1 — 12 додатка ТЦ повторюють графи 1 — 10, 15, 16 Звіту про контрольовані операції, розділ «Відомості про контрольовані операції», форма якого затверджена наказом Міндоходів від 11.11.2013 р. №669. Цим наказом затверджено й порядок заповнення звіту (Порядок №669).

У графі 1 зазначають повне найменування особи, яка бере участь у контрольованій операції. Код такої особи проставляють у графі 2 згідно з додатком 5 до Порядку №669. Наприклад, це може бути код 018 «покупець» за договором купівлі-продажу.

У графах 3 і 4 фіксують дату і номер контракту (договору), відповідно до якого здійснено контрольовану операцію.

У графі 5 — код найменування операції згідно з додатком 3 до Порядку №669. Наприклад, для договору купівлі-продажу такий код — 009.

У графах 6 — 10 описують предмет контрольованої операції. Графу 6 «опис предмета операції» можна заповнити на підставі відповідного розділу договору — «предмет договору». У графі 7 зазначають код типу предмета операції згідно з додатком 4 до Порядку №669. Це може бути один із трьох типів: товар (код 1), робота (код 2) чи послуга (код 3). У графі 8 треба зазначити код предмета контрольованої операції за Класифікатором продукції та послуг, у графі 9 — код товару за УКТ ЗЕД, а у графі 10 — код послуги з Класифікації зовнішньоекономічних послуг.

У графах 11 і 12 проставляють початкову та кінцеву дату здійснення операції. Якщо за договором було кілька однотипних операцій, треба зазначити дату першої та останньої з них. Якщо була одна госпоперація, то дати у графах 11 і 12 збігатимуться.

У графі 13 зазначають номер додатка до Звіту про контрольовані операції, який був поданий платником згідно з пп. 39.4.2 ПКУ. У графі 14 — порядковий номер із графи 1 розділу «Відомості про контрольовані операції» додатка 1 до Звіту про контрольовані операції, який подавався платником податків згідно з пп. 39.4.2 ПКУ. Якщо на дату складання декларації з податку на прибуток звіт ще не подано, графи 13 і 14 не заповнюють.

І нарешті, у графах 15 і 16 відображають інформацію, задля якої і складається додаток ТЦ: сума коригування доходів (графа 15) і витрат (графа 16). Підсумкові значення граф 15 і 16 переносять із додатка ТЦ до додатків ІД, ІВ і ЦП за такою схемою (таблиця 1).

Таблиця 1

Відповідність показників таблиці 1 додатка ТЦ і додатків ІД, ІВ і ЦП до декларації з податку на прибуток

|

Групи КО, за якими коригуються доходи/витрати

|

Сума коригування:

|

|

|

Доходів (+)

|

Витрат (-)

|

|

| Графа таблиці 1 додатка ТЦ |

15

|

16

|

| Операції з придбання і продажу товарів, робіт, послуг |

Рядок 03.28 додатка ІД

|

Рядок 06.4.41 додатка ІВ

|

| Операції з цінними паперами, які оподатковуються податком на прибуток згідно з п. 153.8 ПКУ: — що перебувають в обігу на фондовій біржі |

Рядок 01.13 таблиці 1 додатка ЦП

|

Рядок 02.13 таблиці 1 додатка ЦП

|

| — що не перебувають в обігу на фондовій біржі |

Рядок 01.16 таблиці 2 додатка ЦП

|

Рядок 02.16 таблиці 2 додатка ЦП

|

Показники додатка ТЦ переносять тільки до додатків ІД, ІВ і ЦП, звідки їх за загальними правилами переносять до самої декларації з податку на прибуток.

Приклад 1 ТОВ «Альфа» проводить самостійне коригування доходів за КО з продажу товару — акрилової фарби, код згідно з Державним класифікатором продукції та послуг 20.30.11 «Фарби і лаки на основі акрилових або вінілових полімерів, у водному середовищі». Протягом 2014 р. ТОВ «Альфа» продало цього товару на загальну суму 55500000,00 грн (без ПДВ) пов'язаній особі — резиденту ТОВ «Омега», яка задекларувала від'ємне значення об'єкта оподаткування з податку на прибуток за 2013 р. Ця сума розрахована виходячи з договірної ціни товару, яка нижча за його звичайну ціну. Виходячи зі звичайних цін загальна сума доходу за цією КО становить 70000000,00 грн. Отже, ТОВ «Альфа» має збільшити свої доходи на 70000000,00 грн - 55500000,00 грн = 14500000,00 грн. Заповнення таблиці 1 додатка ТЦ показано у зразку 1.

Зразок 1

Пропорційне і зворотне коригування ПЗ за контрольованими операціями

Пропорційне коригування податкових зобов'язань платника податків за контрольованими операціями здійснюється таким платником податків на добровільних засадах згідно з пп. 39.5.5 ПКУ. Можливі дві підстави для такого коригування:

1) за результатами перевірки контрагента такого платника податків ДФСУ донарахувала контрагентові податкові зобов'язання за КО;

2) контрагент платника податків самостійно відкоригував свої податкові зобов'язання за КО.

Пропорційне коригування здійснюється виходячи з тієї ціни, яка була визначена як звичайна або податковим органом, або контрагентом.

Згідно з пп. 39.5.5.2 ПКУ пропорційне коригування може бути проведене лише після сплати контрагентом податкових зобов'язань, донарахованих йому органом ДФСУ під час перевірки або сплати зобов'язань, відображених самим контрагентом при самостійному коригуванні. Пропорційне коригування проводиться платником податків на підставі повідомлення про можливість такого коригування (пп. 39.5.5.4 ПКУ). Центральний орган ДФСУ надсилає платникові податків таке повідомлення протягом 30 к. д. з дня виникнення права на пропорційне коригування. Повідомлення надсилається в електронній формі засобами електронного зв'язку або рекомендованим листом із повідомленням про вручення чи вручається платникові податків або його уповноваженому представникові під підпис.

Якщо платник податків знає про те, що його контрагент провів самостійне коригування або що йому були донараховані податкові зобов'язання органом ДФСУ, а відповідного повідомлення він не отримав у встановлений строк 30 к. д., він має право звернутися до центрального органу ДФСУ із заявою щодо направлення повідомлення про проведення пропорційного коригування. До цієї заяви додаються копії документів, що підтверджують виконання рішення про донарахування податкових зобов'язань (документів про сплату донарахованих податкових зобов'язань контрагентом). Центральний орган ДФСУ розглядає заяву і протягом 15 р. д. приймає або позитивне, або негативне рішення.

Підстави для негативного рішення ДФСУ зазначені в пп. 39.5.5.5 ПКУ. Це недотримання платником податків порядку подання заяви або відсутність необхідних документів, а також оскарження контрагентом платника податків рішення про донарахування податкових зобов'язань. На жаль, ПКУ не врегульовано питання про те, в які терміни після прийняття позитивного рішення центральний орган ДФСУ повинен надіслати платникові податків повідомлення про можливість проведення пропорційного коригування. Залишається сподіватися, що ДФСУ не зловживатиме цим і не затягуватиме строки надсилання повідомлення. Форма і порядок подання заяви, а також форми повідомлень про пропорційне і зворотне коригування повинні встановлюватися центральним органом ДФСУ. На момент підготовки статті ці документи все ще не затверджено, хоча відповідний проект є ще з лютого 2014 р.1 І лише після отримання повідомлення від центрального органу ДФСУ платник податків може провести пропорційне коригування.

1 http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2014-rik/63051.html.

Якщо одна зі сторін КО — нерезидент, пропорційне коригування може здійснюватися в порядку і на умовах, передбачених міждержавною угодою про усунення подвійного оподаткування, укладеною Україною з державою, резидентом якої є сторона КО — нерезидент України (пп. 39.5.5.11 ПКУ). Як на практиці застосовуватиметься ця норма, наразі невідомо, варто почекати роз'яснень.

Може статися так, що рішення про донарахування податкових зобов'язань, за яким було проведено пропорційне коригування, надалі буде скасоване. У цьому разі проводиться зворотне коригування (пп. 39.5.5.6 ПКУ). Зворотне коригування також проводиться на підставі повідомлення центрального органу ДФСУ протягом 20 р. д. з дати отримання такого повідомлення1. До повідомлення додаються вже готовий розрахунок зворотного коригування і копія відповідного судового рішення про скасування рішення про нарахування податкових зобов'язань (пп. 39.5.5.7 ПКУ). Платникові податків залишається тільки внести відповідні зміни до своєї звітності з податку на прибуток, заповнивши додаток ТЦ до декларації з податку на прибуток.

1 Форму такого повідомлення поки що не затверджено.

Відповідно до пп. 39.5.5.8 надміру сплачені суми податків за скасованими рішеннями повертаються лише після того, як проведено зворотні коригування і сплачено відповідні податки сторонами контрольованої операції. Як бачимо, сторони КО якоюсь мірою залежать від дій одна одної: зокрема, та сторона, що успішно оспорила рішення про донарахування податкових зобов'язань за КО, не отримає з бюджету надміру сплачені суми податків доти, доки її контрагенти не сплатять до бюджету свої зобов'язання за цією самою КО. Згідно з пп. 39.5.5.9 ПКУ штрафні санкції при проведенні зворотного коригування не нараховуються.

Пропорційне та/або зворотне коригування відображається в таблиці 2 додатка ТЦ. Так само як і таблиця 1, таблиця 2 заповнюється в розрізі трьох видів операцій: з придбання та продажу товарів, робіт, послуг; операції з цінними паперами, які оподатковуються податком на прибуток згідно з п. 153.8 ПКУ, при цьому окремо відображаються цінні папери, що перебувають і не перебувають в обігу на фондовій біржі. Заповнення таблиці 2 простіше, ніж таблиці 1.

Графи 1 — 4 таблиці 2 заповнюють так само, як і графи 1 — 4 таблиці 1, і також згідно з Порядком №669. У таблиці 2 не треба відображати дані про КО та її предмет, а тільки дату і номер повідомлення ДФСУ про можливість пропорційного коригування (графи 5 і 6) або про необхідність зворотного коригування (графи 7 і 8). У графах 9 і 10 відображаються власне суми коригування доходів/витрат. Підсумкові значення цих граф переносять до рядків додатків ІД, ІВ і ЦП за такою схемою (таблиця 2).

Таблиця 2

Відповідність показників таблиці 2 додатка ТЦ і додатків ІД, ІВ і ЦП до декларації з податку на прибуток

|

Групи КО, за якими коригуються доходи/витрати

|

Сума коригування:

|

|

|

Доходів (+)

|

Витрат (-)

|

|

| Графа таблиці 2 додатка ТЦ |

9

|

10

|

| Операції з придбання і продажу товарів, робіт, послуг |

Рядок 03.29 додатка ІД

|

Рядок 06.4.42 додатка ІВ

|

| Операції з цінними паперами, які оподатковуються податком на прибуток згідно з п. 153.8 ПКУ: — що перебувають в обігу на фондовій біржі |

Рядок 01.14 таблиці 1 додатка ЦП

|

Рядок 02.14 таблиці 1 додатка ЦП

|

| — що не перебувають в обігу на фондовій біржі |

Рядок 01.17 таблиці 2 додатка ЦП

|

Рядок 02.17 таблиці 2 додатка ЦП

|

Приклад 2 Платник податку на прибуток ТОВ «Омега» проводить пропорційне коригування витрат за КО з купівлі акрилової фарби у контрагента ТОВ «Альфа», який здійснив самостійне коригування своїх податкових зобов'язань (див. приклад 1). Про факт такого коригування ТОВ «Альфа» було отримано від органу ДФСУ повідомлення від 01.12.2014 р. №11. У повідомленні була зазначена сума можливого коригування витрат у бік збільшення на 14500000,00 грн. ТОВ «Омега» вирішило відкоригувати витрати згідно з отриманим повідомленням. Заповнення таблиці 2 додатка ТЦ показано у зразку 2.

Зразок 2

Коригування доходів і витрат у зв'язку з визнанням договору недійсним

Нагадаємо, що договір може бути визнано недійсним з підстав, передбачених у ст. 215 ЦКУ і ст. 207 ГКУ. Недійсний договір не створює юридичних наслідків, окрім тих, що зумовлені власне його недійсністю (ст. 216 ЦКУ, ст. 208 ГКУ).

Згідно зі ст. 216 ЦКУ, у разі недійсності операції кожна зі сторін зобов'язана повернути іншій стороні в натурі все, що вона отримала на виконання цієї операції, а в разі неможливості такого повернення, зокрема тоді, коли отримане полягає в користуванні майном, виконаній роботі, наданій послузі, — відшкодувати вартість того, що отримано, за цінами, чинними на момент відшкодування.

Наслідки недійсності господарського договору залежать від того, з якою метою він був укладений (ст. 208 ГКУ): якщо мета такого договору явно суперечить інтересам держави і суспільства, то залежно від наявності такої мети в однієї або двох сторін договору все отримане винними сторонами стягується в дохід держави, а отримане потерпілою стороною відшкодовується їй винною стороною.

Щодо коригування доходів і витрат платників податку на прибуток цікавими для нас є лише операції з повернення сторонами отриманого ними за договором. Такі коригування роблять відповідно до п. 140.2 ПКУ.

Перерахунок доходів і витрат (балансової вартості основних засобів) проводиться сторонами:

— у звітному періоді (періодах), в якому витрати і доходи (балансова вартість основних засобів) за договором, який був визнаний недійсним, були враховані в обліку сторони договору, — у разі визнання судом такого договору недійсним;

— у звітному періоді, в якому рішення суду про визнання договору недійсним набрало законної сили, — у разі визнання договору недійсним з інших підстав.

Методика такого перерахунку така сама, як і у випадках зміни вартості товарів, робіт, послуг після їх продажу. Коригування доходів відображається в рядку 03.27 додатка ІД і включається до рядка 03 декларації, а коригування витрат — у рядку 06.4.29 додатка ІВ до декларації і включається до значення рядка 06.4 декларації.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- ГКУ— Господарський кодекс України від 16.01.2003 р. №436-IV.

- Порядок №669 — Порядок складання Звіту про контрольовані операції, затверджений наказом Міндоходів від 11.11.2013 р. №669.

- УКТ ЗЕД — Українська класифікація товарів зовнішньоекономічної діяльності, затверджена Законом України від 19.09.2013 р. №584-VII «Про митний тариф України».

- Класифікатор продукції та послуг — Державний класифікатор продукції та послуг ДК 016:2010, затверджений наказом Держспоживстандарту від 11.10.2010 р. №457.

- Класифікація зовнішньоекономічних послуг — Класифікація зовнішньоекономічних послуг, затверджена наказом Державної служби статистики від 27.02.2013 р. №69.

- УПК №699 — Узагальнююча податкова консультація з окремих питань застосування норм податкового законодавства щодо трансфертного ціноутворення, затверджена наказом Міндоходів від 22.11.2013 р. №699.

Юлія ЄГОРОВА, «Дебет-Кредит»